I futures rimbalzano dopo 3 giorni di rotta mentre i tassi scendono dai massimi del 2024

I futures rimbalzano dopo 3 giorni di rotta mentre i tassi scendono dai massimi del 2024

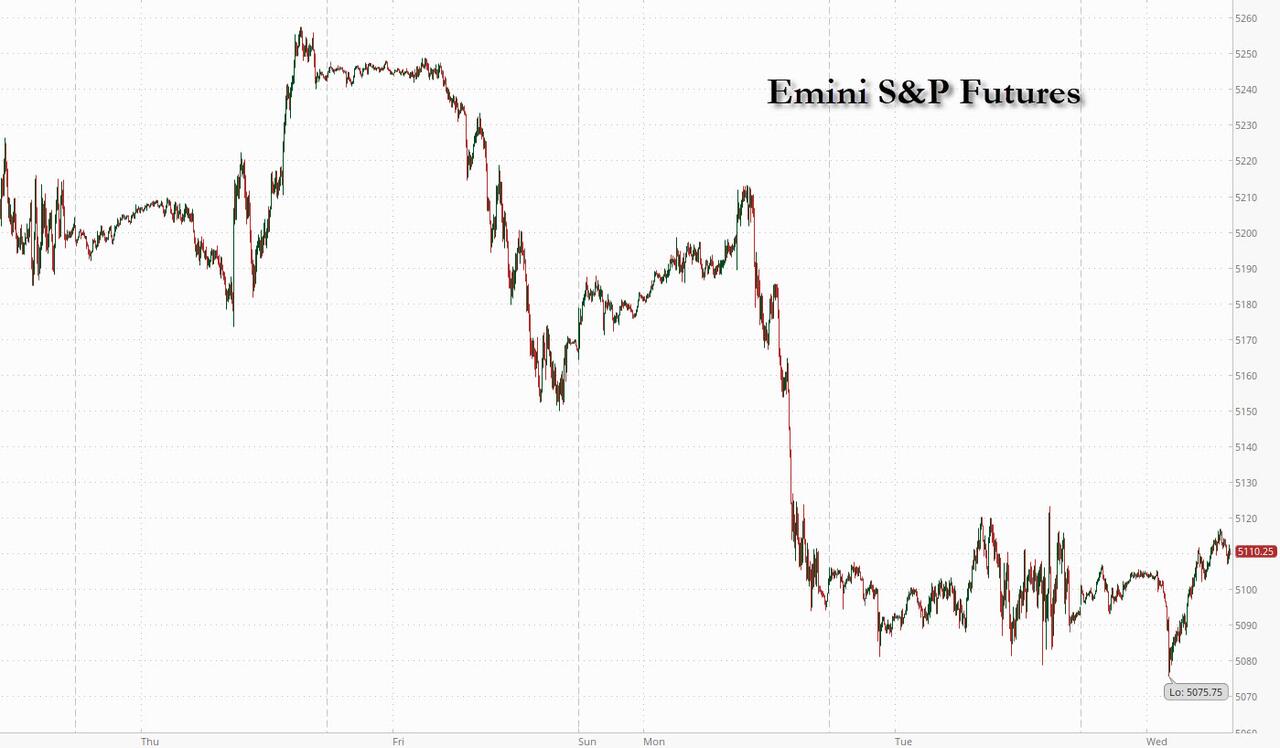

I futures azionari statunitensi e i mercati europei sono in rialzo, invertendo diversi giorni di perdite dopo che gli utili positivi di alcune delle più grandi società europee hanno risollevato l'umore mentre i mercati erano agitati da una prospettiva più aggressiva per i tassi di interesse. I futures sull'S&P 500 sono aumentati dello 0,4% invertendo tre giorni di perdite che hanno visto l'S&P crollare del 2,9% per chiudere martedì vicino al minimo di due mesi. I contratti del Nasdaq 100 sono saliti, mentre i prodotti e servizi di consumo hanno guidato un rialzo dello 0,7% nello Stoxx Europe 600. I rendimenti dei titoli del Tesoro sono diminuiti rispetto al picco del 2024, aiutando le small cap a sovraperformare pre-mercato , e un indicatore del dollaro ha fatto scattare cinque giorni di guadagni. ciò lo ha portato al massimo di cinque mesi dopo che Powell ha affermato che probabilmente ci vorrà più tempo per avere fiducia che l'inflazione si stia dirigendo verso l'obiettivo della banca centrale. Le materie prime si mescolano con i metalli più forti e il petrolio più debole anche se le tensioni in Medio Oriente persistono, mentre Israele valuta una risposta all'attacco del fine settimana dell'Iran. I dati macroeconomici sono scarsi oggi con Beige Book, TIC (tenete d'occhio le vendite di CB) e app di mutui (che sono aumentate del 3,3% dopo essere aumentate dello 0,1% la scorsa settimana).

Nel trading pre-mercato, tutti e sette i nomi Mag7 sono più alti; le semifinali stanno registrando una certa debolezza in seguito alla pubblicazione degli utili di ASML (mancanza di ordini/giri e migliore risultato per azione; azioni -4%). Le azioni di United Airlines sono aumentate del 5,4% dopo che le previsioni sugli utili per azione rettificati del secondo trimestre della compagnia aerea hanno superato le stime di consenso. Inoltre, la società ha registrato ricavi operativi nel primo trimestre superiori alle aspettative. Ecco alcuni altri movimenti degni di nota:

- Le azioni di Alcoa avanzano del 3,5% dopo che Bloomberg ha riferito che il presidente Joe Biden proporrà tariffe più elevate sull'acciaio e sull'alluminio cinesi durante una visita a Pittsburgh, in Pennsylvania. Anche le azioni dei produttori di acciaio United States Steel Corp. e Cleveland-Cliffs sono aumentate dopo la notizia.

- Le azioni di JB Hunt crollano del 6,0% dopo che la società di trasporti ha registrato utili e ricavi del primo trimestre inferiori alle aspettative.

- Il titolo Omnicom guadagna il 2,6%. La società è ora "su un trend di crescita organica da stabile a in miglioramento", afferma Wells Fargo nella nota, mentre aumenta la sua raccomandazione sulla società di pubblicità e marketing da sovrappeso a pari peso.

- Le azioni di Urban Outfitters scendono del 4,5% dopo che il rivenditore di abbigliamento è stato declassato a sottoperformare rispetto alla tenuta di Jefferies, che ha affermato di avere "qualche preoccupazione" sul posizionamento a breve termine dell'azienda a causa dei dati che mostrano un rallentamento del traffico pedonale.

Questa settimana le azioni sono state sotto pressione poiché i trader hanno ricalibrato le scommesse sui tempi e sulla portata dei tagli dei tassi di interesse della Federal Reserve. Gli utili societari ora dovranno fare il grosso del lavoro per qualsiasi rally, secondo gli strateghi di Barclays Plc e Bank Julius Baer che raccomandano di acquistare nei cali in previsione di una ripresa economica che potrebbe aumentare i profitti.

“In realtà consigliamo di sfruttare questa opportunità per aumentare gradualmente l’esposizione ai titoli ciclici in previsione del nuovo ciclo economico che inizierà a svolgersi nella seconda metà di quest’anno”, ha affermato Leonardo Pellandini, equity strategist della Banca Julius Baer. Gli piacciono le azioni delle società legate al ciclo economico, quelle pronte a guadagnare dalla crescita e dall’inflazione.

Con la stagione degli utili che sta per entrare nel vivo, come i giganti della tecnologia riferiranno la prossima settimana, le aspettative implicite nel mercato per i tagli dei tassi della Fed sono crollate mentre le tensioni nel Medio Oriente alimentano le aspettative di inflazione e un’economia statunitense resiliente sfida le richieste di una politica più accomodante. Dopo aver iniziato l’anno prevedendo fino a sei tagli dei tassi, i trader ora scommettono su due o meno . Il presidente della Fed Jerome Powell ha detto martedì che probabilmente ci vorrà più tempo per avere fiducia che l’inflazione si stia dirigendo verso l’obiettivo della banca centrale.

Nel frattempo, le tensioni in Medio Oriente continuano a ribollire. Israele sta valutando una risposta a quello che è stato il primo attacco allo Stato ebraico dal suolo iraniano. L’Arabia Saudita e gli Emirati Arabi Uniti hanno chiesto la massima “autocontrollo” per risparmiare la regione “dai pericoli della guerra e dalle sue terribili conseguenze”, in una dichiarazione congiunta insolitamente schietta mercoledì.

I titoli europei salgono: lo Stoxx 600 avanza dello 0,5%, guidato dai titoli dei prodotti di consumo dopo gli aggiornamenti rassicuranti di LVMH e Adidas. I titoli tecnologici sottoperformano mentre l'ASML crolla del 4% dopo che i nuovi ordini sono stati inferiori alle aspettative. Tra i singoli promotori, il produttore di abbigliamento sportivo Adidas AG è salito di oltre il 6% dopo aver aumentato le sue prospettive di ricavi e profitti, mentre LVMH ha guidato i titoli del lusso in rialzo sulla scia di risultati rassicuranti. Rio Tinto Plc è in rialzo dopo aver affermato che le elevate esportazioni di acciaio da parte della Cina continueranno a sostenere la domanda di materia prima. Volvo AB ha guadagnato dopo che il produttore di autocarri svedese ha riportato margini resilienti. ASML Holding NV crolla di oltre il 6% dopo aver mancato le stime sugli ordini del primo trimestre. Le azioni di Just Eat Takeaway.com NV sono crollate dopo che la società ha dichiarato che gli ordini sono diminuiti nel primo trimestre, segnalando la continua debolezza della domanda per le consegne di cibo.

All'inizio della sessione, il rallentamento del benchmark azionario asiatico ha brevemente cancellato i suoi guadagni annuali, poiché le preoccupazioni per tassi di interesse più alti per un periodo più lungo e le tensioni geopolitiche hanno innescato perdite in tutta la regione. Mercoledì l'indice MSCI Asia Pacific è sceso dello 0,4% prima di ridurre le perdite, con i beni di consumo voluttuari e gli industriali tra i maggiori ostacoli. La misura si aggirava intorno a 169,39, il livello di chiusura raggiunto l’ultimo giorno di negoziazione del 2023, dopo che il presidente della Federal Reserve Jerome Powell aveva segnalato che i politici avrebbero aspettato più del previsto prima di tagliare i tassi di interesse.

Le azioni di Hong Kong sono rimaste poco cambiate, mentre gli indicatori della Cina continentale hanno registrato una netta ripresa dalle perdite di martedì, guidate da dati economici contrastanti. Le azioni a piccola capitalizzazione cinesi sono aumentate, attenuando il sell-off di questa settimana, mentre il principale regolatore nazionale dei titoli ha cercato di alleviare le preoccupazioni sulla potenziale cancellazione dalla quotazione di aziende con debole salute finanziaria. Secondo gli ultimi dati compilati da Bloomberg, gli investitori esteri hanno venduto più di 2,2 miliardi di dollari di azioni su base netta nell’Asia emergente, esclusa la Cina, ad aprile. La maggior parte delle vendite è avvenuta questa settimana. Altri traguardi desolanti si stanno profilando in tutta la regione mentre la volatilità storica degli ultimi 10 giorni sull’indice MSCI aumenta. Martedì il benchmark azionario australiano ha cancellato brevemente i guadagni del 2024, mentre l’indice a bassa capitalizzazione della Corea del Sud rimane sul punto di entrare in una correzione tecnica.

Nel forex, l'indice Bloomberg Dollar Spot è sceso per la prima volta in sei sessioni, mentre i titoli azionari europei guadagnano dopo gli utili positivi di alcune delle più grandi società della regione. La sterlina avanza dello 0,4% dopo che i prezzi al consumo nel Regno Unito sono scesi meno del previsto a marzo. Solo il kiwi sta avendo una giornata migliore tra i paesi del G-10, in rialzo dello 0,5% rispetto al biglietto verde dopo che i dati hanno mostrato che le pressioni sui prezzi nazionali sono rimaste persistenti.

Per quanto riguarda i tassi, i rendimenti dei titoli del Tesoro sono inferiori fino a 3 punti base nella parte centrale della curva, con uno spread a partire dagli anni 5 e 30 più ripido di 2,5 punti base nel corso della giornata; I rendimenti a 10 anni sono scambiati intorno al 4,645% in calo di 3 punti base rispetto ai massimi del 2024 toccati ieri…

… sovraperformando bund e gilt di circa 2 punti base, con front-end e pancia in testa, con un nuovo irripidimento degli 5s30 diffuso verso la metà del range di martedì. I tassi core europei sono rimasti indietro, guidati dai gilt a breve termine, dopo che i dati sull'inflazione britannica di marzo hanno mostrato un rallentamento inferiore alle attese. La sessione statunitense prevede un’asta di titoli di Stato a 20 anni, ma nessuna importante pubblicazione economica o relatori della Fed. Le vendite di buoni del Tesoro riprendono alle 13:00, ora di New York, con la riapertura di obbligazioni ventennali da 13 miliardi di dollari; giovedì è prevista la vendita di nuove emissioni di TIPS a 5 anni da 23 miliardi di dollari. Il rendimento ventennale del WI ~4,875% è circa 33 punti base più economico rispetto a quello del mese scorso, che ha ricevuto una forte accoglienza e si è fermato di 2 punti base.

Sul fronte delle materie prime, il gas naturale europeo è salito per il quinto giorno. Il petrolio è crollato, con il greggio Brent sceso sotto i 90 dollari al barile e il WTI in calo dello 0,7% per un valore vicino agli 84,70 dollari al barile mentre i trader aspettano di vedere come Israele risponderebbe all'attacco iraniano del fine settimana. L'oro spot è aumentato dello 0,4% a circa 2.393 dollari l'oncia.

Nelle criptovalute, Bitcoin è leggermente più solido e torna sopra i 63,5.000 USD, mentre Ethereum si mantiene appena sopra i 3.000 USD.

Guardando ora al futuro, ci sono molti relatori delle banche centrali, tra cui il presidente della BCE Lagarde, Cipollone, de Cos e Schnabel della BCE, il governatore della BoE Bailey e Greene e Haskel della BoE, insieme a Mester e Bowman della Fed. Inoltre, la Fed pubblicherà il Beige Book. Altrimenti, i dati diffusi includono l'indice dei prezzi al consumo del Regno Unito per marzo. Infine, in ambito politico, i leader dell'UE si incontreranno a Bruxelles.

Istantanea del mercato

- Futures S&P 500 in rialzo dello 0,3% a 5.107,50

- STOXX Europe 600 in rialzo dello 0,6% a 501,10

- MXAP in calo dello 0,2% a 169,51

- MXAPJ in rialzo dello 0,4% a 520,15

- Il Nikkei crolla dell'1,3% a 37.961,80

- Topix in calo dell'1,3% a 2.663,15

- L'indice Hang Seng è cambiato poco a 16.251,84

- Shanghai Composite in rialzo del 2,1% a 3.071,38

- Sensex in calo dello 0,6% a 72.943,68

- L'indice S&P/ASX 200 australiano è cambiato poco a 7.605,59

- Kospi in calo dell'1,0% a 2.584,18

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,48%

- L'euro sale dello 0,3% a 1,0646 dollari

- I futures Brent scendono dello 0,5% a 89,58 dollari al barile

- L'oro spot avanza dello 0,3% a 2.390,79 dollari

- Indice del dollaro USA in ribasso dello 0,16% a 106,09

Le migliori notizie notturne

- Biden, durante un discorso tenuto oggi a Pittsburgh, chiederà di aumentare l'aliquota tariffaria sui prodotti cinesi in acciaio/alluminio al 25% (ribadirà il suo precedente commento sul fatto che US Steel rimarrà di proprietà e gestione nazionale) e prevede di avviare un'indagine sull'industria cantieristica cinese. BBG

- La più grande compagnia di assicurazioni sulla vita del Giappone, Dai-ichi Life, ha dichiarato che inizierà ad acquistare JGB a 30 anni solo se i rendimenti saliranno al 2%. BBG

- ASML è crollata dopo che sono mancati nuovi ordini per le sue macchine per la produzione di chip più avanzate. Le prenotazioni totali sono state di 3,6 miliardi di euro, in calo rispetto al record di 9,2 miliardi di euro del quarto trimestre. Gli analisti ribassisti hanno affermato che i risultati intaccano l’ottimismo sulle prospettive per il 2025, mentre altri hanno sottolineato un forte arretrato di ordini. BBG

- L'indice dei prezzi al consumo nel Regno Unito si è raffreddato a marzo, ma meno del previsto, con il titolo principale in aumento del 3,2% (rispetto al +3,4% di febbraio ma superiore al +3,1% di Street) e il core +4,2% (rispetto al +4,5% di febbraio). ma superiore alla previsione del +4,1% di Street). RTRS

- Martedì i leader israeliani stavano discutendo su come rispondere al meglio all’attacco aereo senza precedenti dell’Iran nel fine settimana, hanno detto i funzionari, valutando una serie di opzioni calibrate per ottenere diversi risultati strategici: scoraggiare un attacco simile in futuro, placare gli alleati americani ed evitare una guerra totale. NYT

- Gli Stati Uniti e l’UE stanno preparando nuove sanzioni sul programma missilistico e droni iraniano in risposta all’attacco della repubblica islamica a Israele, ma il Regno Unito e i governi europei stanno resistendo alle pressioni per designare le Guardie della Rivoluzione d’élite un’organizzazione terroristica. FT

- Gli Stati Uniti imporranno nuove sanzioni all’Iran prendendo di mira il programma missilistico e di droni del paese in seguito all’attacco del fine settimana contro Israele che ha minacciato di spingere il Medio Oriente in un conflitto più ampio. BBG

- Morgan Stanley taglierà circa 50 posti di lavoro nel settore degli investimenti bancari in Asia, inclusa la più grande ondata di licenziamenti in Cina da anni. Il trasferimento interesserà il 13% del personale nell’APAC, escluso il Giappone. Si prevede che HSBC ridurrà altri 20 ruoli di investment banking in tutta la regione. BBG

- Le scorte di greggio statunitensi sono aumentate di oltre 4 milioni di barili la scorsa settimana, secondo i dati API. Se confermato oggi dalla VIA, ciò porterebbe il totale delle partecipazioni al livello più alto degli ultimi 10 mesi. Il prelievo di benzina è ripreso. BBG

Guadagni

- ASML (ASML NA) Q1 (EUR): ricavi 5,29 miliardi (previsti 5,39 miliardi). Prenotazioni 3,61 mld (stima 4,63 mld). Agg. EPS 3.11 (stima 2.68). Outlook 2024 invariato; Guida i ricavi del secondo trimestre tra 5,7 e 6,2 miliardi (previsti 6,62 miliardi)

- I risultati di LVMH (MC FP) e Adidas (ADS GY) sono stati pubblicati martedì nelle ore americane, nella mattinata europea i titoli sono in rialzo rispettivamente del 4% e dell'8%.

- United Airlines Holdings Inc (UAL) – 1° trimestre 2024 (USD): adj. EPS -0,15 (previsto -0,57), ricavi 12,50 miliardi (previsti 12,45 miliardi). PRASM USD 15,79 (stima 15,68) Entrate passeggeri miglia 57,43 miliardi (stima 57,36 miliardi). Posti disponibili miglia 71,67 miliardi (stima 71,19 miliardi). Fattore di carico 80,1% (es. 80,7%). Co. ha affermato che il contesto della domanda è rimasto forte. (PR Newswire) Le azioni sono aumentate del 5,2% prima dell'apertura del mercato. +5,3% negli scambi pre-mercato

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli azionari dell'area APAC hanno avuto scambi contrastanti poiché la regione ha recuperato i pezzi delle forti vendite del giorno precedente, ma con una ripresa limitata dopo la performance discontinua negli Stati Uniti tra i commenti della Fed e le preoccupazioni geopolitiche. L'ASX 200 ha ottenuto lievi guadagni, anche se con un rialzo limitato da un settore minerario poco brillante dopo l'aggiornamento trimestrale della produzione di Rio Tinto che ha mostrato un calo della produzione e delle spedizioni di ferro rispetto a un anno fa. Il Nikkei 225 è stato instabile dopo i dati commerciali alquanto contrastanti e le recenti speculazioni su un intervento sul forex. Hang Seng e Shanghai Comp. sono state varie, con la terraferma sostenuta da misure di sostegno con l’autorità di regolamentazione finanziaria cinese che ha promesso di stanziare maggiori risorse creditizie per sostenere lo sviluppo dell’industria manifatturiera e aumenterà continuamente la percentuale di prestiti a medio e lungo termine per il settore, mentre le istituzioni finanziarie di Shanghai forniranno CNY 2mila miliardi di finanziamenti per sostenere le aziende tecnologiche innovative nei prossimi tre anni nell’ambito di un’iniziativa sostenuta dalla PBoC.

Principali notizie asiatiche

- La PBoC ha affermato che i gruppi di lavoro finanziari di Cina e Stati Uniti hanno tenuto un incontro ed entrambe le parti hanno condotto una comunicazione professionale, pragmatica, schietta e costruttiva sulla politica monetaria e la stabilità finanziaria, nonché sulla cooperazione in materia di regolamentazione finanziaria. Il Ministero delle Finanze cinese ha affermato che la Cina ha espresso preoccupazione per le restrizioni economiche e commerciali degli Stati Uniti contro la Cina e ha fornito ulteriori risposte sulla questione della capacità produttiva durante la riunione del gruppo di lavoro economico.

- Il capo del gabinetto giapponese Hayashi dice che osservando da vicino i movimenti del forex, "si prepara per misure complete"; i movimenti rapidi del forex sono indesiderabili, è importante che il forex si muova in modo stabile e rifletta i fondamentali; nessun commento sulle politiche relative al FX.

- Il CPCA cinese afferma che le vendite al dettaglio di NEV sono aumentate del 32% a/a a 260.000 tra l'1 e il 14 aprile

Le borse europee, Stoxx600 (+0,4%) sono per lo più più solide, ad eccezione dell'AEX (-0,2%), ostacolata dai mediocri risultati dell'ASML (-3,5%). Il nome del lusso LVMH (+2,5%) guida il CAC 40 (+1%). I settori mantengono un’inclinazione positiva; Le risorse di base sono in cima alla classifica, beneficiando di una maggiore forza dei prezzi dei metalli sottostanti, in particolare del ferro. I prodotti di consumo sono sostenuti dal leader del lusso LVMH, così come dalla forza post-utili di Adidas (+8,1%). La tecnologia si trova in fondo alla classifica dopo gli scadenti parametri ASML. I futures su azioni statunitensi (ES +0,3%, NQ +0,3%, RTY +0,3%) sono leggermente più solidi e vengono scambiati verso i massimi della sessione. UAL (+4,9%) beneficia dopo gli utili, dopo aver segnalato parametri solidi e notato che la domanda è rimasta forte.

Le principali notizie europee

- Il Cancelliere britannico Hunt ha sollevato la possibilità di ulteriori tagli fiscali prima delle prossime elezioni generali poiché conta sui recenti tagli alle assicurazioni nazionali e sulle prospettive di tassi di interesse più bassi per migliorare le fortune del partito conservatore al potere, secondo FT.

- La BCE conferma il tetto massimo di remunerazione per i depositi nell’Area Euro e adegua la remunerazione di altre decisioni non di politica monetaria

FX

- L'USD sta perdendo terreno rispetto alle sue controparti, ma si mantiene al di sopra della soglia di 106 dopo aver registrato un massimo di 106,51 ieri; i "commenti aggressivi" del presidente Powell martedì non sono stati in grado di fornire ulteriore sostegno duraturo.

- L'EUR sta godendo di una certa tregua contro l'USD dopo aver trovato ieri una base appena sopra la soglia di 1,06. Nessuna revisione dell’IPC dell’EZ sarà stata un sollievo, ma i discorsi degli strateghi del Forex continuano a favorire un potenziale approccio a 1,05.

- La GBP è più solida rispetto ai parametri dell'inflazione post-Regno Unito sia in USD che in EUR, che si sono rivelati leggermente più solidi del previsto. Pertanto, le scommesse sulla riduzione del tasso da parte della BoE sono state ridimensionate con il primo taglio a prezzo pieno rinviato a novembre da settembre. Il Cable ha eclissato il picco di 1,2472 di ieri con l'attenzione ora su un potenziale test di 1,25.

- Lo JPY è più solido rispetto al dollaro, ma in misura minore rispetto ai suoi concorrenti. Ciò sarà di scarsa consolazione per i rialzisti dello JPY, dato il recente rialzo della coppia. La giornata di ieri è stata caratterizzata da una forte svendita nel pomeriggio europeo; sospettato da alcuni di essere un intervento.

- Gli antipodi sono entrambi in cima alla classifica rispetto all’USD. Il NZD sta digerendo gli ultimi parametri sull’inflazione neozelandese. I titoli dei titoli erano in linea, ma si è riscontrata una certa viscosità nei dati sottostanti.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1025 rispetto alle previsioni. 7.2404 (precedente 7.1028)

Reddito fisso

- Gli UST si sono rafforzati di una manciata di tick mentre il benchmark si alza leggermente dopo l'azione aggressiva indotta dalla Fed di martedì. Attualmente a un massimo di 107-25+ rispetto al minimo contrattuale di 107-13+ di martedì, stimolato dalle dichiarazioni della Fed.

- L’azione dei prezzi dei Bund è direzionalmente in linea con gli UST e non ha reagito ai parametri finali HICP non rivisti; L'impulso di oggi verrà da diversi relatori della BCE, tra cui Schnabel (Hawk). Bund a metà tra i parametri 130,99-131,36 con il minimo contrattuale appena sotto a 130,97.

- I gilt sono scesi di circa 11 tick prima di scivolare ulteriormente verso un minimo di 96,01 e un nuovo minimo contrattuale al di sotto della base di 96,03 di martedì, dopo i dati CPI di marzo più caldi del previsto. Da allora i gilt si sono ridotti e sono leggermente più solidi durante la sessione, mantenendosi intorno a 96,37.

- Il Regno Unito vende 3,75 mld GBP al 4,00% Gilt nel 2031: b/c 2,97x (prec. 3,0x), rendimento medio 4,218% (prec. 4,085%), coda 1,4 pb (prec. 2,2 pb)

- La Germania vende 0,805 mld di euro vs. 1,0 miliardi di EUR 0,00% 2050 e 0,802 miliardi di EUR rispetto alla previsione. Bund da 1,0 miliardi al 2,50% nel 2054

Merci

- Sessione sottotono per il greggio finora, poiché i mercati attendono ancora la risposta di Israele agli attacchi iraniani del fine settimana; Il Brent Jun è sceso sotto i 90 USD al barile, attestandosi nell'attuale range compreso tra 89,40 e 90,17 USD al barile.

- I metalli preziosi sono più alti su tutta la linea, ma a vari livelli. L'argento spot (+1,2%) sovraperforma, con il palladio spot (+0,5%) più solido e l'oro spot (+0,1%) quasi in verde. XAU è rimbalzato dai minimi intraday al massimo di un intervallo di 2.372-91 USD/oncia.

- I metalli di base sono per lo più in rialzo, con il rally dei prezzi del minerale di ferro durante la notte che offre ottimismo per il settore. Il rame 3M LME è ora tornato su un livello di 9.500 USD/t.

- Dati inventario energetico USA (bbls): greggio +4,1 mln (exp. +1,4 mln), Cushing -0,2 mln, benzina -2,5 mln (exp. -0,9 mln), distillati -0,4 mln (exp. -0,3 mln).

- TC Energy (TRP) ha risposto a un incidente nella contea di Yellowhead che ha coinvolto NGTL che ha interessato una sezione del gasdotto che è stato chiuso, mentre non sono stati segnalati feriti.

- La capacità di raffinazione del petrolio primario della Russia è stata rivista al rialzo ad aprile a 4,4 milioni di tonnellate; La capacità di raffinazione dovrebbe diminuire a maggio del 39% rispetto ad aprile a 2,791 milioni di tonnellate, secondo i calcoli Reuters.

- Secondo la Casa Bianca, il presidente degli Stati Uniti Biden ha ordinato alla sua amministrazione di collaborare con il Messico per fermare l’evasione cinese delle tariffe sui metalli; invita i rappresentanti commerciali a prendere in considerazione l'aumento dell'aliquota tariffaria sui prodotti cinesi in acciaio e alluminio al 25% (attualmente la media è del 7,5%)

Geopolitica: Medio Oriente

- Secondo Al Jazeera, il comandante delle forze di terra iraniane ha affermato che qualsiasi azione dell'entità sionista contro di noi verrà affrontata con maggiore forza rispetto all'operazione di sabato scorso.

- Sullivan della Casa Bianca ha detto che gli Stati Uniti imporranno nuove sanzioni contro l'Iran nei prossimi giorni, che includeranno il programma missilistico e di droni iraniani, nonché le entità che sostengono l'IRGC e il suo ministero della Difesa, mentre gli Stati Uniti anticipano che i loro alleati e partner presto seguiranno con le proprie sanzioni.

- Martedì sono passati in commissione al Senato degli Stati Uniti diversi progetti di legge relativi all'Iran che rafforzano le sanzioni sui leader iraniani e richiedono al presidente di sanzionare navi, porti e raffinerie che trasportano o lavorano il petrolio iraniano, secondo Iran International tramite X.

- L'ammiraglio iraniano dice che scorteranno le navi commerciali iraniane nel Mar Rosso, date le tensioni nella regione, via Tasnim; "Siamo pronti allo scontro a tutti i livelli e qualsiasi errore da parte dei nemici verrà affrontato con un ampio attacco", via Al Jazeera. "Se Israele commette un errore strategico, riceverà un duro colpo"

Geopolitica: altro

- Il segretario alla Difesa americano Austin ha parlato per la prima volta con il ministro della Difesa cinese Dong nell’ultimo tentativo di stabilizzare i legami. Il ministro della Difesa cinese ha affermato che Cina e Stati Uniti dovrebbero esplorare modi per andare d'accordo e che la questione di Taiwan è "al centro degli interessi fondamentali della Cina" e non deve mai essere danneggiata, mentre ha aggiunto che gli Stati Uniti dovrebbero riconoscere la ferma posizione della Cina, così come rispettare la sovranità territoriale e i diritti e gli interessi marittimi della Cina nel Mar Cinese Meridionale.

Calendario degli eventi negli Stati Uniti

- 07:00: Richieste di mutuo MBA di aprile 3,3%, precedente 0,1%

- 14:00: La Federal Reserve pubblica il Beige Book

- 16:00: Flussi TIC netti totali di febbraio, precedenti -8,8 miliardi di dollari

Eventi della Banca Centrale

- 14:00: La Federal Reserve pubblica il Beige Book

- 17:30: Il Maestro della Fed fornisce aggiornamenti sulla Fed

- 19:15: Bowman della Fed parla al Forum Global Outlook dell'IIF

Jim Reid di DB conclude la conclusione notturna

I mercati si sono leggermente stabilizzati questa mattina dopo aver perso ulteriormente terreno ieri, poiché gli investitori hanno continuato ad essere sempre più scettici sulla possibilità di tagli dei tassi, soprattutto negli Stati Uniti. Ciò è stato determinato da alcune osservazioni aggressive da parte dei funzionari delle banche centrali, ma la propensione al rischio è stata anche frenata dai continui timori di un’escalation militare in Medio Oriente. Ciò significava che il contesto era piuttosto difficile per la maggior parte degli asset, e la svendita ha visto i rendimenti dei Treasury a 10 anni (+6,5 punti base) raggiungere un nuovo massimo di 5 mesi del 4,67%. L'indice S&P 500 (-0,21%) ha perso terreno per il terzo giorno consecutivo, anche se questa mattina i futures sono saliti più o meno dello stesso importo. Nel frattempo in Europa le perdite sono state ancora maggiori e lo STOXX 600 (-1,53%) ha registrato la peggiore performance degli ultimi 9 mesi.

Le perdite di ieri sono aumentate con il passare della giornata, ma un catalizzatore chiave sono state le osservazioni del vicepresidente della Fed Jefferson. Ha affermato che “se i dati in arrivo suggeriscono che l’inflazione è più persistente di quanto attualmente mi aspetto, sarà opportuno mantenere in vigore l’attuale posizione restrittiva della politica monetaria più a lungo. Sono pienamente impegnato a riportare l’inflazione al 2%”. Pertanto, un riconoscimento esplicito del fatto che ulteriori sorprese al rialzo sull’inflazione porterebbero a un periodo più lungo di politica restrittiva. Nel corso della giornata, il presidente della Fed Powell ha fatto eco ai rischi di un maggiore ritardo nei tagli dei tassi, affermando che "i dati recenti chiaramente non ci hanno dato maggiore fiducia e indicano invece che probabilmente ci vorrà più tempo del previsto per raggiungere quella fiducia" il percorso dell’inflazione e sottolineando che la Fed può mantenere i tassi stabili “per tutto il tempo necessario”.

Queste osservazioni hanno portato gli investitori a scontare maggiori possibilità di tassi più alti per un periodo più lungo, con i futures sui fondi Fed che ora scontano solo 40 punti base di tagli entro la fine dell’anno, il livello più basso finora in questo ciclo. I rendimenti dei titoli del Tesoro a 2 anni hanno superato brevemente il 5% intraday nel periodo dei commenti di Powell, prima di chiudere in rialzo di +6,6 punti base al 4,99%. E i rendimenti a 10 anni hanno toccato il livello più alto dall’inizio di novembre (+6,5 punti base al 4,67%). I tassi reali hanno trainato l’aumento, con i rendimenti reali a 10 anni in rialzo di +8,0 punti base al 2,25%, ma vi sono state anche crescenti preoccupazioni del mercato riguardo all’inflazione. Ad esempio, l’inflazione swap statunitense a 2 anni (+2,2 punti base) ha raggiunto un nuovo massimo di un anno del 2,68%, il livello più alto dalle turbolenze della SVB nel marzo 2023.

In Europa, ieri sono arrivati anche alcuni nuovi commenti da parte della presidente della BCE Lagarde. Ha confermato che la BCE si sta avvicinando ad un taglio dei tassi, affermando che "Se non avremo un forte shock negli sviluppi, andremo verso un momento in cui dovremo moderare la politica monetaria restrittiva che abbiamo". Ma anche così, era chiaro che il potenziale di una Fed più aggressiva stava avendo un impatto sui loro pensieri, e Lagarde ha affermato che la BCE doveva prestare attenzione alle variazioni dei tassi di cambio. Inoltre, gli investitori hanno leggermente ridotto la possibilità di un taglio di giugno, che è scesa dal 90% del giorno precedente all’87% della chiusura. Le obbligazioni sovrane sono state svendute in tutto il continente, con i rendimenti dei bund a 10 anni (+4,7 punti base), degli OAT (+5,3 punti base) e dei BTP (+6,5 punti base) che hanno tutti registrato nuove perdite. Per quanto riguarda i bund a 10 anni, il livello si è attestato al 2,48%, il livello più alto da novembre. Lunedì DB ha modificato il profilo dei tassi della BCE da cinque tagli quest'anno a tre, anche se il tasso terminale rimane al 2%, anche se spostato di tre trimestri al primo trimestre del 2026. Vedi la nota con la motivazione qui.

Per l’Europa, una recente complicazione è stata il percorso dei prezzi del gas naturale, che ieri ha visto i futures salire di un altro +6,53% a €33,45/MWh, ben al di sotto dei recenti minimi di €25,80/MWh del 3 aprile. rischio, e la mossa ha lasciato i prezzi ai livelli più alti dall’inizio di gennaio. Nel frattempo, i prezzi del petrolio hanno visto una certa stabilizzazione, con il greggio Brent in ribasso marginale del -0,09% a 90,02 dollari ieri, e scambiato leggermente in ribasso a 89,50 dollari al barile mentre scrivo.

Per quanto riguarda le azioni, è cresciuta la preoccupazione per la prospettiva che i tassi rimanessero più alti, portando a una nuova svendita su entrambe le sponde dell’Atlantico. In Europa la svendita è stata particolarmente forte, guidata dalla crescente preoccupazione per i prezzi dell'energia, nonché da un recupero rispetto alla svendita statunitense del giorno precedente. In effetti, sia lo STOXX 600 (-1,53%) che il FTSE 100 (-1,82%) hanno registrato la peggiore performance giornaliera da luglio, quando i rendimenti stavano superando i massimi post-GFC. Negli Stati Uniti la performance è stata molto migliore e l'S&P 500 è sceso solo del -0,21%, un livello piuttosto stabile dopo i pesanti cali delle due sessioni precedenti. Ma si è trattato comunque di un calo piuttosto ampio, con la versione equiponderata dell’S&P 500 in ribasso del -0,54%. Le banche (-1,82%) hanno sottoperformato nell'ambito dell'indice S&P 500, con Bank of America che ha ceduto il -3,53% dopo aver riportato addebiti più elevati (nonostante un leggero aumento degli utili). Il NASDAQ (-0,12%) e il Magnificent 7 (-0,32%) hanno registrato cali modesti.

Il sentiment negativo ha visto anche gli spread high yield statunitensi (+6,0 punti base) ampliarsi per la quarta sessione consecutiva, il periodo più lungo da gennaio. Al contrario, i beni rifugio hanno nuovamente beneficiato, con l’oro in rialzo del +1,71% raggiungendo un altro massimo record di 2.398 dollari l’oncia, mentre l’indice ampio del dollaro (+0,05%) ha raggiunto un altro massimo di 5 mesi.

In Asia i mercati si stanno stabilizzando con piccoli cali di recupero ma senza ulteriori flessioni. In effetti, le azioni cinesi sono in rialzo grazie alle notizie positive sul piano normativo. L'indice small cap CSI 2000 è in rialzo del +5,49% dopo che l'autorità di regolamentazione del mercato azionario ha suggerito che solo circa 100 small cap sarebbero state cancellate dalla quotazione in base a regole più severe che eliminerebbero quelle in cattiva salute finanziaria. Ci si aspettava che il numero fosse molto più alto, ma il regolatore ha detto che sarà limitato alle sole società zombie. Aumentano le simpatie dello Shanghai Composite (+1,24%) e del CSI (+0,79%).

Altrove il KOSPI (-0,30%), il Nikkei (-0,17%) e l'Hang Seng (-0,13%) sono in ribasso, ma regna più calma rispetto all'inizio della settimana. L'indice S&P/ASX 200 (+0,19%) è in rialzo.

I dati del primo mattino hanno mostrato che le esportazioni del Giappone sono cresciute del +7,3% a/a a marzo (v/s +7,0% previsto), in aumento rispetto al +7,8% del mese precedente poiché il crollo dello yen ha fornito un vento favorevole insieme alla domanda in ripresa in Cina. su. Le importazioni sono scese del -4,9% a/a a marzo, rispetto alla stima di Bloomberg di un calo del -5,1% rispetto a un aumento del +0,5% a febbraio. Il surplus commerciale totale delle merci è stato in linea con le proiezioni degli analisti di marzo, attestandosi a 366,5 miliardi di yen (v/s 345,5 miliardi di yen) a fronte di un deficit rivisto di -377,8 miliardi di yen registrato a febbraio.

Qui nel Regno Unito, l'attenzione sarà ora focalizzata sulla pubblicazione dell'indice dei prezzi al consumo di marzo, pubblicata questa mattina, poco dopo la messa in stampa. Ma ieri abbiamo ascoltato anche il governatore della BoE Bailey, che ha assunto un tono relativamente ottimista, notando “forti prove” di un allentamento delle pressioni sui prezzi nel Regno Unito. Le osservazioni di Bailey sono arrivate dopo la chiusura europea, dove i rendimenti sui gilt a 10 anni (+5,8 punti base) avevano già raggiunto il massimo di 5 mesi durante la sessione. Allo stesso tempo, gli investitori hanno continuato a scontare la possibilità di tagli dei tassi da parte della BoE quest’anno, con appena 43 punti base stimati alla riunione di dicembre, in calo di -9,3 punti base rispetto al giorno precedente. Ciò è avvenuto dopo i dati salariali di febbraio più forti del previsto diffusi ieri, che hanno visto i guadagni settimanali medi regolari crescere del +6,0% su base annua di 3 mesi (rispetto al +5,8% previsto).

Sebbene le obbligazioni siano state in fase di svendita a livello globale, l’unica eccezione a questo modello si è verificata in Canada, dove gli ultimi dati sull’inflazione hanno sorpreso al ribasso. Ha mostrato un calo dell'IPC core mediano al +2,8% (rispetto al +3,0% previsto), un calo dell'IPC core ridotto al +3,1% (rispetto al +3,2% previsto), mentre il titolo era in linea con le aspettative al +2,9%. A loro volta, gli investitori hanno aumentato la possibilità di un taglio dei tassi alla prossima riunione della Banca del Canada al 71%, rispetto al 60% del giorno precedente. E i rendimenti sui titoli di Stato a 10 anni sono scesi di -1,0 punti base, in contrasto con quanto avvenuto altrove.

Per quanto riguarda gli altri dati di ieri, la produzione industriale statunitense è stata in linea con le aspettative, mostrando una crescita del +0,4% a marzo. Ma ciò si è accompagnato ad una revisione al rialzo di tre decimi rispetto alla crescita del mese precedente. Tuttavia, i nuovi progetti edilizi sono scesi a un tasso annualizzato di 1,321 milioni a marzo (rispetto ai 1,485 milioni previsti), il più basso in sette mesi. Allo stesso modo, i permessi di costruire sono scesi ad un tasso annualizzato di 1.458 milioni (rispetto ai 1.510 milioni previsti), il più basso in otto mesi. Con tutti questi dati, il modello GDPNow della Fed di Atlanta per il primo trimestre punta a un tasso di crescita annualizzato del 2,9%, in aumento di un decimo rispetto al giorno precedente.

Infine, ieri il FMI ha pubblicato il suo ultimo World Economic Outlook, comprese le previsioni di crescita per l’economia globale. Hanno rivisto al rialzo le loro previsioni di crescita globale per il 2024 di un decimo rispetto a gennaio, e ora vedono una crescita del +3,2% quest’anno. In particolare, ci sono stati miglioramenti per gli Stati Uniti, che sono saliti di sei decimi al +2,7%, mentre l'Area Euro è stata declassata di un decimo al +0,8%. Per il 2025, hanno lasciato invariate le previsioni di crescita globale al +3,2%.

Ci sono molti relatori delle banche centrali, tra cui il presidente della BCE Lagarde, Cipollone, de Cos e Schnabel della BCE, il governatore della BoE Bailey e Greene e Haskel della BoE, insieme a Mester e Bowman della Fed. Inoltre, la Fed pubblicherà il Beige Book. Altrimenti, i dati diffusi includono l'indice dei prezzi al consumo del Regno Unito per marzo. Infine, in ambito politico, i leader dell'UE si incontreranno a Bruxelles.

Tyler Durden Mer, 17/04/2024 – 08:11

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-rebound-after-3-day-rout-rates-drop-2024-highs in data Wed, 17 Apr 2024 12:11:18 +0000.