Sull’orlo di un cambiamento drammatico: la digitalizzazione del denaro

Sull’orlo di un cambiamento drammatico: la digitalizzazione del denaro

Scritto da Efrat Fenigson tramite Bitcoin Magazine,

Lo stato attuale dei progetti di valuta digitale della Banca centrale riassunto a livello globale da Efrat Enigson, giornalista indipendente e conduttore del podcast "You're The Voice"…

“Ciò che è alla base di un ordine mondiale è sempre il sistema finanziario.

Siamo sull'orlo di un cambiamento drammatico in cui stiamo per, e lo dico con coraggio, abbandonare il tradizionale sistema monetario e contabile e introdurne uno nuovo. E quello nuovo è ciò che chiamiamo blockchain .

Significa digitale. Significa avere una registrazione quasi perfetta di ogni singola transazione che avviene nell’economia, il che ci darà una maggiore chiarezza su ciò che sta accadendo. Inoltre, comporta enormi pericoli in termini di equilibrio di potere tra Stati e cittadini. Secondo me, se vogliamo avere il denaro digitale, avremo bisogno di una costituzione digitale dei diritti umani.

La maggior parte delle persone pensa che il denaro digitale sia criptato e privato, ma quello che vedo sono i superpoteri che introducono la valuta digitale. I cinesi furono i primi. Gli Stati Uniti sono sul punto di muoversi nella stessa direzione. Anche gli europei si sono impegnati in questo senso”.

Questo discorso rivoluzionario su un nuovo sistema finanziario è stato pronunciato al vertice del governo mondiale nel marzo 2022 a Dubai, da Philippa "Pippa" Malmgren, membro del Council on Foreign Relations (CFR) e Chatham House; suo padre, Harald Malmgren, è stato consigliere senior dei presidenti degli Stati Uniti Kennedy, Nixon, Ford e altri. È un'imprenditrice tecnologica ed economista, che ha servito come assistente speciale del presidente George W. Bush, per la politica economica presso il Consiglio economico nazionale ed è un ex membro del gruppo di lavoro del presidente sui mercati finanziari e la governance aziendale.

Le sue parole sulla transizione verso un nuovo ordine mondiale che richiede una nuova struttura finanziaria corrispondono bene alle parole del presidente francese Emmanuel Macron nel giugno 2023 al Global Finance Summit di Parigi: "Il mondo ha bisogno di uno shock finanziario pubblico per combattere il riscaldamento globale, e il sistema attuale non è adatto ad affrontare le sfide del mondo." Anche il presidente del Brasile, Lula da Silva, ha invocato "la tabula rasa" e ha affermato che le organizzazioni di Bretton Woods (Banca Mondiale, Fondo Monetario Internazionale) non servono i loro obiettivi né rispondono ai bisogni della società.

Il vertice per un nuovo patto di finanziamento globale. Foto: Ricardo Stuckert /PR

“IL NUOVO MOMENTO DI BRETTON WOODS”

"Un nuovo sistema monetario internazionale sta prendendo forma, alcuni lo chiamano il nuovo momento di Bretton Woods da cogliere per creare una nuova governance finanziaria globale", ha affermato la giornalista investigativa Whitney Webb in una recente intervista , dove ha affermato che secondo Mark Carney, ex governatore della Banca d’Inghilterra e della Banca del Canada e inviato speciale delle Nazioni Unite per l’azione climatica e la finanza, i tre pilastri del nuovo mondo multipolare sono gli ID digitali, le CBDC e gli ESG, attraverso un mercato globale del carbonio. Tutti i governi del mondo stanno spingendo quest’agenda secondo la quale, affinché abbia successo, tutti i sistemi monetari e i sistemi di supporto devono diventare digitali e fare affidamento su dati digitali.

Un buon esempio di ciò è stato rivelato in occasione di un evento della Banca Centrale di Israele con la Banca dei Regolamenti Internazionali (BRI) – al quale ho partecipato – nel settembre 2023 a Tel Aviv, dove è stato presentato il “ Progetto Genesis ”. Nell'ambito di questo progetto vengono emessi bond "verdi", basati sulle quote di carbonio nell'infrastruttura CBDC. Ecco come l’agenda climatica è collegata ai mercati finanziari.

“SERVIDIO DEL DEBITO”

"Le stablecoin potrebbero essere il modo in cui gli Stati Uniti stanno globalizzando ulteriormente il dollaro, diffondendone l'adozione direttamente al grande pubblico mondiale al fine di continuare ad aumentare il proprio debito e incoraggiare l'adozione e l'utilizzo del dollaro", afferma Mark Goodwin, caporedattore di Bitcoin Magazine, in questa intervista con Whitney Webb. Secondo lui, la protesta del politico contro la de-dollarizzazione e l'indebolimento del dollaro sono una distrazione dal perpetuare il dollaro come valuta di riserva mondiale.

"Sebbene le CBDC siano ciò di cui le persone iniziano ad avere paura e consapevolezza, potrebbero essere solo una falsa pista, e la vera strategia per la sopravvivenza del dollaro USA sono le stablecoin altamente regolamentate (come Tether), che possono essere facilmente programmabili, anche più delle CBDC , nonché sequestrati, regolamentati e controllati indirettamente dai governi. Tether, le sue filiali e i suoi proprietari hanno già acquistato titoli del Tesoro per 100 miliardi di dollari. Tether si posiziona tra i primi 20 stati nazionali che acquistano debito dagli Stati Uniti, con circa un decimo della Cina e del Giappone che hanno un debito di trilioni di dollari nei confronti degli Stati Uniti”.

Whitney Webb e Mark Goodwin. Fonte: https://www.youtube.com/watch?v=yC9dJYqDZ9c

Questa teoria, insieme alle parole di Mark Carney, Pippa Malmgren, Emmanuel Macron e Lula Da Silva, si uniscono agli appelli dei leader globali e dei capi di stato, che puntano alla sostituzione dell’ordine monetario e finanziario mondiale, per introdurre un nuovo sistema monetario . Molti esperti affermano che stiamo raggiungendo la fine dell’attuale esperimento del sistema monetario fiat, che è destinato al collasso. Poiché i leader mondiali ne sono consapevoli, preferiscono progettare una demolizione controllata, per mantenere il controllo e orientare la rotta, ed entrare nella nuova era con il potere saldamente a portata di mano.

SISTEMA DI VALUTA DIGITALE DELLA BANCA CENTRALE (CBDC)

Le valute digitali della Banca Centrale (CBDC), legano la libertà finanziaria dei cittadini al governo e all’establishment bancario. La banca centrale emette le sue valute digitali centralizzate e crea essenzialmente un nuovo sistema monetario, “fiat on steroids”, un sistema che prende tutto ciò che è negativo nel sistema fiat e ne aggiunge altro; capacità di sorveglianza, controllo, censura e applicazione delle norme. Una prigione moderna? In effetti, la CBDC è il prototipo definitivo di una prigione senza catene fisiche. Collegando le CBDC alle carte d’identità digitali e ai sistemi governativi come il reddito di base universale, i crediti sociali e altro ancora, otteniamo l’apparato di controllo definitivo. Questo apparato detterà ai cittadini cosa è consentito acquistare, quali sono le quote consentite, limitando i consumi secondo regole e casi d'uso, in orari, luoghi e cadenze programmate. Il sistema è in grado di determinare l'utilizzo di un raggio geografico (geo-fencing), e di determinare le date di scadenza del denaro. Ogni portafoglio digitale telecomandato può anche essere acceso e spento dai suoi operatori. Oltre 130 paesi sono nelle fasi iniziali di sperimentazione dei sistemi CBDC, di cui 36 paesi sono in fase pilota avanzata e 3 paesi hanno già lanciato sistemi (Nigeria, Giamaica e Bahamas).

RIPPLE (XRP) SARÀ LA PIATTAFORMA SCELTA PER CBDC?

Ripple, una rete di pagamento digitale e un protocollo di transazione che possiede la criptovaluta XRP, è considerata una delle criptovalute più popolari e si sta posizionando strategicamente al centro dell'innovazione finanziaria del governo, con l'obiettivo di essere la pietra angolare delle future CBDC.

L'azienda è in trattative con una ventina di governi in tutto il mondo per sviluppare le proprie CBDC utilizzando la tecnologia di Ripple. Nel maggio 2023, Ripple ha lanciato una piattaforma CBDC dedicata per assistere le banche centrali, i governi e le istituzioni finanziarie di tutto il mondo nell'emissione di CBDC e stablecoin. Ad oggi, Ripple ha collaborato con sei governi per progetti pilota CBDC: Georgia, Colombia , Montenegro , Hong Kong, Bhutan e Repubblica di Palau.

La Banca nazionale della Georgia , ad esempio, ha scelto Ripple come partner tecnologico per il suo progetto pilota CBDC lo scorso anno, citando la competenza tecnica e le capacità del team di Ripple. Il suo interesse per le CBDC risiede nello sfruttamento delle tecnologie moderne, come l'aspetto della programmabilità delle CBDC, con l'obiettivo di creare una piattaforma con contratti intelligenti e funzionalità di token programmabili per stimolare l'innovazione nel settore finanziario.

Nel caso del Bhutan , la tecnologia di Ripple è stata scelta nel 2021 per il progetto CBDC del paese per consentire pagamenti transfrontalieri avanzati e assistere nell'"inclusione finanziaria", in linea con la missione del Bhutan di aumentare l'inclusione finanziaria in Bhutan all'85% entro il 2023.

Nel 2022, Ripple ha raggiunto la fase finale del G20 Techsprint CBDC Hackathon , ospitato dall'Indonesia e dalla Banca dei regolamenti internazionali (BRI), e nell'agosto 2023, la Repubblica di Palau ha lanciato una valuta digitale sostenuta dal dollaro, sviluppata da Ripple.

Promuovendo la propria piattaforma come infrastruttura per una CBDC, Ripple sostiene la regolamentazione governativa delle criptovalute e cerca di posizionarsi come la soluzione preferita per i progetti CBDC. La sua fama di partner CBDC ideale per i governi è la combinazione di velocità, efficienza, una rete blockchain sostenibile e "verde" che utilizza poca energia (rispetto alla rete Bitcoin) e interoperabilità: la capacità di comunicare e lavorare con Soluzioni CBDC in altri paesi sull'infrastruttura Ripple. L'azienda avverte che esiste un rischio per l'adozione delle CBDC da parte del pubblico, causato principalmente da una mancanza di educazione al mercato, e incoraggia le funzionalità di programmazione e date di scadenza, che sono percepite dalla maggior parte del pubblico come caratteristiche particolarmente orwelliane delle CBDC.

Ripple incoraggia l’abolizione del contante (e il passaggio ad una società senza contanti) e, non sorprende, promuove l’agenda sul clima; Il sito web dell'azienda presenta il suo impegno per un futuro pulito, prospero e sicuro a basse emissioni di carbonio, con un piano per raggiungere la zero emissioni di carbonio entro il 2030 .

Apparentemente, in linea con la strategia di espansione di Ripple nei confronti dei governi, la società si assicura di assumere dipendenti provenienti da banche centrali e commerciali. Uno dei massimi dirigenti dell'azienda è Andrew Whitworth , direttore politico di Ripple, che in precedenza ha lavorato presso la Banca d'Inghilterra. Contemporaneamente al suo ruolo in Ripple, Whitworth ricopre anche il ruolo di direttore della "Digital Pound Foundation", un'organizzazione che si è dichiarata l'autorità in materia di Digital Pound; consiglia e influenza le decisioni del governo in merito ai progetti e alle implementazioni CBDC. Chiaramente una connessione interna come questa potrebbe dare a Ripple un vantaggio nel modellare le politiche sulla valuta digitale per adattarle alla loro piattaforma e alle loro soluzioni. Questo suggerisce un conflitto di interessi, o almeno un gioco sleale?

Un’altra strada attraverso la quale l’influenza istituzionale e il controllo implicito su Ripple potrebbero manifestarsi è attraverso una battaglia legale con la SEC (US Securities and Exchange Commission) riguardante la criptovaluta XRP. Coinvolgersi in tali controversie legali posiziona inevitabilmente Ripple in uno scenario in cui il mantenimento di un rapporto positivo con le istituzioni diventa cruciale. Di conseguenza, non sorprende che Ripple dia priorità ai governi, alle banche centrali e alle istituzioni finanziarie come pubblico target primario nella sua strategia di mercato.

Foto: account Twitter di Lord XRP

SVILUPPI INTERESSANTI NELLA CBDC

La Cina ha trascorso un paio d'anni lanciando progetti CBDC relativamente falliti senza un'adozione diffusa, iniettando 30 milioni di yuan come denaro gratuito per incoraggiare l'adozione da parte degli utenti. Le transazioni effettuate utilizzando lo yuan digitale hanno raggiunto 1,8 trilioni di yuan (249 miliardi di dollari) nel giugno 2023.

Recentemente sono stati fatti notevoli progressi: i due principali servizi e applicazioni di pagamento in Cina – WeChat e Alipay – che hanno un traffico di circa 3-4 trilioni di dollari l’anno, hanno integrato il servizio CBDC cinese nelle loro applicazioni. L’autorità di regolamentazione della banca centrale ha chiarito che lo yuan digitale non è destinato a competere con i due giganti dei pagamenti. Piuttosto, dovrebbe svolgere un ruolo complementare.

Elon Musk , proprietario tra l'altro della piattaforma Twitter/X, ha dichiarato di voler rendere la piattaforma un'app "tutto" come la cinese WeChat, compresa la gestione dei pagamenti. Anche X seguirà la strada cinese e integrerà al suo interno la soluzione CBDC, oppure cercherà di diventare essa stessa un'infrastruttura CBDC con l'aiuto della criptovaluta preferita di Musk, il Dogecoin?

Nemmeno il progetto pilota della CBDC in Nigeria è decollato, dopo che i cittadini sono scesi in piazza per protestare contro l'abolizione del contante nel paese e si sono risentiti per l'introduzione di una soluzione digitale non necessaria, chiedendo al tempo stesso la restituzione del contante. Dopo una lunga e sofferta protesta, il contante è stato restituito insieme alla nuova moneta digitale, che non è stata cancellata ed è diventata realtà. Inoltre è in preparazione una nuova stablecoin in modalità Sandbox in Nigeria. Il cNGN è una stablecoin Naira che alcuni sostengono abbia maggiori potenzialità di essere ampiamente adottata rispetto all'e-Naira. "La stablecoin sarà più interoperabile rispetto alla CBDC, che è disponibile solo nel portafoglio della banca centrale. Al momento del lancio, l'utilizzabilità del portafoglio della banca centrale era debole, anche se ora è abbastanza buona”, ha detto Bolu Abiodun, giornalista di Techpoint Africa .

Lo scorso anno il Regno Unito ha assistito a una forte reazione pubblica nei confronti del primo ministro Rishi Sunak, con oltre 50.000 risposte inviate alla Banca d'Inghilterra a seguito di un'audizione pubblica sulla sterlina digitale, ovvero la CBDC nazionale del Regno Unito.

GERMANIA – CONSAPEVOLEZZA DELLA “SORVEGLIANZA ECCESSIVA”

In Germania, il documento sulle linee guida tecniche per una valuta digitale di una banca centrale è stato pubblicato nel gennaio 2024. Di seguito sono riportate diverse citazioni del documento, che riflettono la natura tirannica della nuova valuta e la consapevolezza della banca centrale per le questioni di fiducia che può creare:

- La programmabilità è l'autorità dell'istituzione di dedicare il tuo denaro per determinati usi e di vietare l'uso del tuo portafoglio quando è "al di fuori dell'ambito consentito".

- "La banca centrale può revocare le banconote CBDC, ad esempio come strumento di controllo monetario. La revoca delle banconote CBDC viene eseguita da un'entità autorizzata, l'autorità di revoca, controllata e gestita dalla banca centrale." Sembra una tecnica per confiscare e dare una data di scadenza al denaro.

- "Pagamenti consentiti con determinate restrizioni… se la banca centrale ritiene opportuno imporli" – il documento elenca le restrizioni che possono essere applicate ai portafogli, a seconda della quantità di informazioni personali che verranno fornite. Ad esempio, la quantità di denaro nel portafoglio, il numero di pagamenti giornalieri, la quantità di denaro per transazione o al giorno.

- La buona notizia: la banca centrale tedesca è consapevole della possibilità di un'opposizione pubblica a un sistema di sorveglianza: "Molte di queste scelte progettuali sono decisioni generali sul compromesso tra sorveglianza eccessiva e funzioni di monitoraggio legittime per scopi AML e KYC in combinazione con misure per mitigare frodi e comportamenti scorretti. Queste decisioni sono di natura estremamente delicata e possono influenzare fortemente il livello di fiducia che gli utenti ripongono nella CBDC”.

ISRAELE – LO SHEKEL DIGITALE SARÀ DISTRIBUITO ATTRAVERSO BANCHE COMMERCIALI

Israele partecipa in modo ampio e attivo a vari progetti pilota CBDC, come il progetto Sela, Eden, Icebreaker e altri, di cui ho parlato ampiamente in passato. Il vicegovernatore della Banca d'Israele ha annunciato che nel dicembre 2024 sarà pubblicato un documento tecnico di progettazione per lo Shekel digitale, e la sua attuazione inizierà quindi in collaborazione con il settore privato.

L'ultimo documento della Banca d'Israele della scorsa settimana copre l'architettura proposta dello Shekel digitale. Ecco alcuni punti interessanti del documento:

-

La distribuzione dello shekel digitale sarà a due livelli: invece del contatto diretto tra i consumatori e la banca centrale per il finanziamento e il defunding, verrà utilizzato un metodo indiretto simile all’attuale distribuzione del contante. Le banche acquisteranno shekel digitali dalla banca centrale in grandi quantità e li trasferiranno ai clienti previa addebito sul portafoglio.

-

Il sistema sarà in grado di applicare e far rispettare limiti, ad esempio limiti sul saldo che gli utenti possono detenere in Shekel digitale.

-

Il sistema supporterà la possibilità di applicare interessi sullo Shekel Digitale.

-

Gli utenti potranno accedere allo Shekel digitale attraverso diversi fornitori di pagamenti, tra cui carte di credito, Google/Apple Pay, dispositivi indossabili, app di pagamento e altro ancora.

-

A differenza della maggior parte delle soluzioni CBDC al dettaglio, il modello israeliano consente agli utenti di aprire un portafoglio presso un fornitore di servizi di pagamento (PSP) e connettersi a più banche terze per finanziare e rimborsare i saldi.

Un altro sviluppo interessante in Israele è l'annuncio di un piano per il lancio di una nuova stablecoin ancorata allo shekel, chiamata BILS , da parte della piattaforma di scambio Bits Of Gold. Il sito web Crypto Jungle riporta che l'Autorità israeliana per il mercato dei capitali ha approvato il progetto pilota, secondo la bozza di principi pubblicata dalla Banca Centrale di Israele. Interessante notare che la società che fornisce l'infrastruttura per l'emissione e la custodia della valuta è il colosso tecnologico israeliano "FireBlocks", che ha preso parte al progetto pilota " Eden " della Borsa di Tel Aviv per l'emissione di obbligazioni digitali, realizzato per adattarsi in futuro ad una potenziale infrastruttura CBDC.

SENZA INTERNET? NON PREOCCUPARTI, DELLA CONNETTIVITÀ CI PRENDERANNO COMUNQUE I GOVERNI

Numerosi progetti pilota CBDC, come in India, Unione Europea e altri paesi, si concentrano sull'adozione del sistema da parte di tutti, anche tra le persone senza accesso a Internet. Il nome fallito di “inclusione finanziaria” implica che il sistema non tralascerà nessuno, nemmeno i cittadini senza connettività Internet in aree remote o senza ricezione. In India , ad esempio, ci sono 683 milioni di persone che vivono senza connessione internet e in gran parte fuori dal controllo dello Stato. La Reserve Bank of India (RBI) prevede di inserire queste aree remote in una nuova rete di sorveglianza attraverso vari mezzi tecnologici. Un lancio di successo della CBDC in India corrisponde anche all’obiettivo generale del governo di ridurre l’utilizzo di contante e migliorare il monitoraggio finanziario.

THAILANDIA – SOLDI GRATIS PER LE MASSE

Nel settembre 2023, il governo tailandese ha annunciato che qualsiasi cittadino tailandese di età superiore ai 16 anni che scelga di partecipare al progetto pilota della CBDC, riceverà una CBDC gratuita del valore di $ 280 (10.000 baht), una cifra considerevole in termini tailandesi. Questa moneta digitale verrà caricata nell'applicazione del portafoglio digitale e sarà disponibile per l'uso entro 6 mesi, ed entro un raggio di 4 km dalla residenza dei cittadini registrati. Il progetto pilota si rivolge in una prima fase ai cittadini a basso reddito, per poi estendersi agli imprenditori e agli operatori delle piccole imprese, a condizione che siano registrati nel sistema fiscale. In Thailandia molti cittadini non sono registrati nei sistemi governativi e non tutti hanno un conto bancario. Sembra che il lancio di “denaro gratuito” sia un’altra tattica per attirare i cittadini nei sistemi governativi, con l’esca del denaro governativo “gratuito” controllato. Ma esiste il “pranzo gratis”?

UNIONE EUROPEA – UNA CAMPAGNA DI MARKETING POSITIVA A MARCIA ALTA

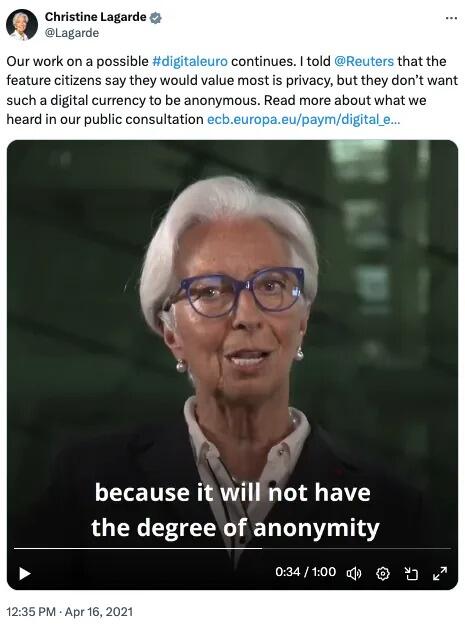

L’Unione Europea ha lanciato una campagna di marketing per promuovere l’euro digitale circa sei mesi fa, per iniziare a educare il pubblico europeo su una realtà in cui sarà obbligato a utilizzare un euro digitale supervisionato, guidata da Christine Lagarde, precedentemente condannata per crimini ed è stato promosso a governatore della Banca Centrale Europea, la BCE.

La nuova campagna marketing Digital Euro. Fonte: account Twitter di Christine Lagarde

Allo stesso tempo, nel Parlamento dell’Unione Europea è in corso una farsa in cui si discute dei pericoli delle CBDC, solo grazie alla consapevolezza e al dibattito pubblico, mentre Lagarde si precipita avanti e dà il via alla campagna di marketing per instillare nel pubblico quanto segue messaggi: l’euro digitale è facile, sicuro, veloce e affidabile. Non una parola sulle sue capacità orwelliane di tracciare, programmare, limitare e condizionare l’attività attraverso date di scadenza, geo-fencing e accensione e spegnimento remoto.

Un altro video della campagna della BCE per l’Euro Digitale

L'EURO DIGITALE NON SARÀ ANONIMO

In una discussione al Consiglio dell’Unione Europea nel 2023, Lagarde sottolinea un punto: l’euro digitale non sarà anonimo. Nel sistema esisterà la privacy, ma non l’anonimato. Analizziamo la questione in un altro modo: per le banche, la chiave della sorveglianza e del controllo è l'identificazione. La banca deve sapere chi è il cittadino e verificarne l'identità, al fine di esercitare l'applicazione della legge o dei regolamenti, attraverso restrizioni tecnologiche. L'affermazione di Lagarde secondo cui la tecnologia consentirà la privacy ma non l'anonimato è infondata: a quanto pare la banca centrale considera sé stessa e i fornitori di servizi finanziari una sorta di Dio, poiché di fronte a loro il cittadino verrà identificato, e quindi non è chiaro quale tipo di la privacy può esistere, senza anonimato.

Fonte: account Twitter di Christine Lagarde

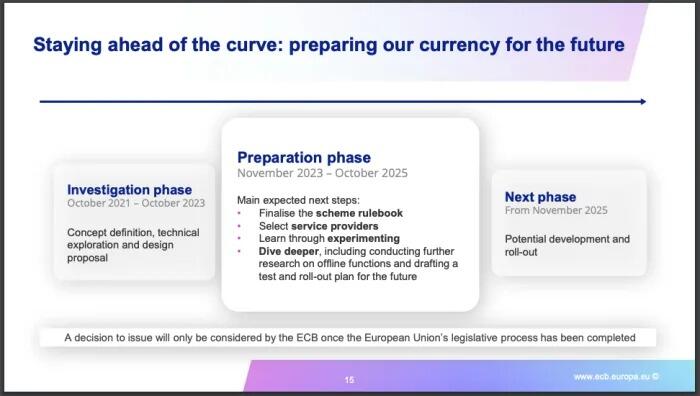

In una presentazione di marzo 2024, la BCE presenta un calendario per l’euro digitale. Nel novembre 2025 inizierà la fase di sviluppo e attuazione, con il completamento dell’iter legislativo “democratico”.

I tempi del lancio dell’Euro digitale corrispondono bene con l’iniziativa dell’Unione Europea di emettere carte d’identità digitali a tutti i residenti dell’UE da qui al 2030, per consentire la necessaria identificazione da parte del governo e il tracciamento dei suoi cittadini. Iniziative identiche vengono attuate e promosse contemporaneamente in molti altri paesi del mondo. Dove vivo, in Israele, le carte d'identità e i passaporti sono obbligatori e digitali da molti anni, e anche biometrici dal 2013 – quindi non è ancora necessario avviare la campagna di marketing per lo Shekel digitale, poiché esiste l'infrastruttura digitale quindi il primo il passo della digitalizzazione è già stato fatto.

Il calendario dell'Euro Digitale da parte della BCE

Questa fase del progetto è la "fase di preparazione", rivela la Bce, in cui si preparano alla fase di lancio dell'Euro digitale. Naturalmente ci rassicura il fatto che non è stata ancora presa alcuna decisione definitiva in merito al lancio della CBDC, e ciò avverrà solo con l’approvazione del “Consiglio di Governo” dopo il completamento del processo legislativo democratico dell’Unione Europea. Pertanto, parallelamente al dibattito democratico a favore o contro l’Euro digitale, lo sviluppo della tecnologia continuerà per essere preparati al lancio.

I governatori delle banche centrali come Lagarde e il governatore della Banca d'Israele Amir Yaron insistono sul fatto che la CBDC è denaro digitale e insistono anche sul fatto che il contante fisico non verrà abolito. È possibile che questi banchieri centrali sentano il bisogno di fare un’inversione di rotta rispetto al discorso incriminante del capo della Banca dei Regolamenti Internazionali (BRI), Augustin Carstens, che suscitò una protesta pubblica quando dichiarò nel 2020 che la tecnologia CBDC , a differenza dei contanti, consentirà il monitoraggio delle transazioni finanziarie e costituirà uno strumento di controllo da parte dell'istituto:

“La differenza fondamentale con la CBDC è che la banca centrale avrà il controllo assoluto delle norme e dei regolamenti che ne determineranno l’uso.

espressione (moneta) della responsabilità della banca centrale, e inoltre avremo la tecnologia per imporla”.

Agustín Carstens – Direttore generale della BRI

IL FUTURO: CENTRALIZZATO E CONTROLLATO O LIBERO, DECENTRALIZZATO E SICURO?

Ayn Rand, scrittrice e filosofa, ha affermato che "Possiamo ignorare la realtà, ma non possiamo ignorare le conseguenze dell'ignorare la realtà". Stiamo facendo passi da gigante verso una nuova realtà monetaria, in cui le valute fiat che conosciamo diventano fiat sotto steroidi, ovvero le CBDC? O nella realtà delle criptovalute “stabili” e strettamente regolamentate, legate alla valuta fiat? In ogni caso, la sensazione è che l’establishment stia facendo di tutto per preservare l’economia del debito e la sua intrinseca schiavitù moderna. L’unico modo per rompere questi confini della matrice fiat è uscire ed entrare in un nuovo sistema, che sembra funzionare in una realtà parallela, il sistema Bitcoin. Nello standard Bitcoin, in regime di autocustodia, nessun terzo ha la capacità di confiscare, programmare o impossessarsi di beni privati. Nemmeno il governo o lo Stato. Bitcoin utilizza molta energia per il suo mining, ma questo meccanismo di prova del lavoro rende la rete blockchain estremamente sicura e la valuta Bitcoin molto preziosa. Bitcoin è “denaro sicuro”, fuori dalla portata dell’establishment. A differenza della maggior parte delle altre criptovalute, Bitcoin è una valuta digitale senza intermediari o terze parti (peer-to-peer) in una rete decentralizzata e sicura, che consente a ognuno di essere la propria banca, invece di affidarsi a banche e soggetti esterni. Con un’offerta fissa e conosciuta, rappresenta l’asset digitale più potente sul mercato come riserva di valore e come unità di conto, e in futuro verrà utilizzato anche come mezzo di scambio.

Nella mia recente intervista con l'esperto di media e finanza, nonché uno dei più famosi Bitcoiner, Max Keizer , ha paragonato la CBDC a un cancro parassitario e centralizzato: "Se dovessi guardare la quantità di energia che Bitcoin utilizza e il tasso al quale sta aumentando, si direbbe che il bene trionfa sul male. Quindi questo mi dà molta speranza. E non credo che la centralizzazione in nulla funzioni, tranne il cancro. Il cancro è l'unica cosa che sembra funzionare eccessivamente centralizzato e parassitario. Questo è il modello del cancro, ma penso che vinceremo contro il cancro delle CBDC."

Segui il lavoro di Efrat qui .

Tyler Durden Gio, 28/03/2024 – 20:25

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/crypto/brink-dramatic-change-digitalization-money in data Fri, 29 Mar 2024 00:25:00 +0000.