Le azioni otterranno una cattiva ampiezza grazie ai rendimenti più elevati

Le azioni otterranno una cattiva ampiezza grazie ai rendimenti più elevati

Scritto da Simon White, macro stratega di Bloomberg,

I rendimenti più elevati minacciano di peggiorare ulteriormente la già indebolita ampiezza dei titoli azionari statunitensi. Ciò indica maggiori rischi a breve termine per il mercato, anche se la tendenza positiva a medio termine rimane intatta.

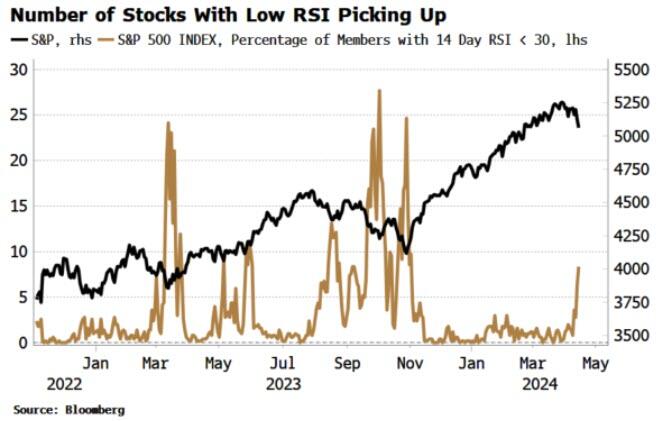

Le misure di ampiezza per il mercato statunitense in molti casi sono peggiorate fino ai livelli osservati l’ultima volta a novembre. Il numero netto di azioni del NYSE che hanno raggiunto nuovi massimi è sceso ai minimi di novembre, e lo stesso vale per la linea di anticipo-declino dell’S&P 500. La percentuale di titoli S&P con un RSI inferiore a 30 ha raggiunto i massimi di sei mesi.

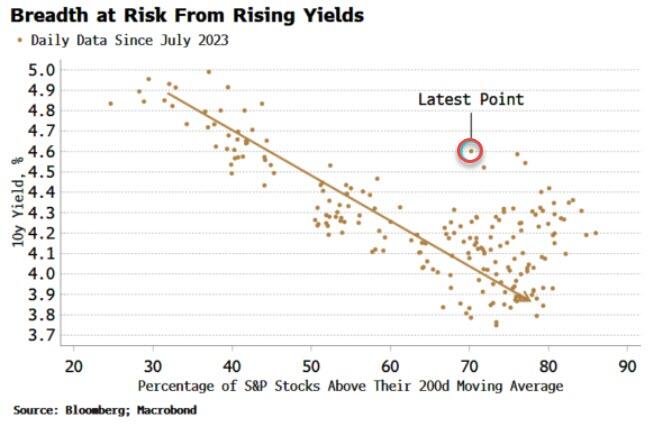

I rendimenti più alti sono destinati a peggiorare le prospettive. Dalla scorsa estate, c’è stata una buona relazione inversa tra il rendimento a 10 anni e la percentuale di azioni S&P scambiate al di sopra della media mobile a 200 giorni. L’ampiezza di questa misura è attualmente maggiore di quanto implicherebbe la relazione lineare, e ulteriori aumenti dei rendimenti significano potenzialmente un indebolimento di più titoli S&P.

Mark Cudmore ha precedentemente sottolineato che i rendimenti più elevati nelle prossime settimane potrebbero essere un problema minore per le azioni, poiché sono più stimolate dalla crescita che dall’inflazione. Forse sarà così, ma non abbiamo ancora assistito ad alcuna capitolazione nelle misure di ampiezza, il che darebbe ulteriore conforto riguardo alla fine dell’attuale spasmo al ribasso.

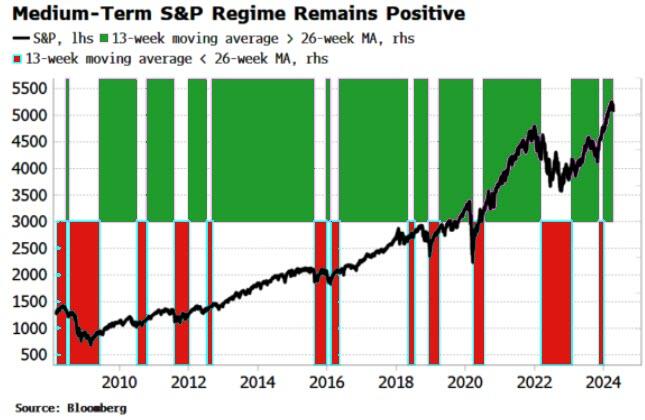

Tuttavia, la tendenza al rialzo a medio termine del mercato rimane intatta. Uno dei timer più semplici e affidabili per dirti quando entrare e uscire dal mercato è il crossover della media mobile a 13 e 26 settimane per l'S&P. La media mobile a 13 settimane rimane al di sopra della media a 26 settimane, suggerendo che il mercato rimane in un regime positivo nel medio termine, nonostante i rischi a breve termine.

La ripresa dell’inflazione dominerà le prospettive a medio e lungo termine dei mercati. Mentre il deterioramento del rapporto rischio-rendimento derivante dalla vendita allo scoperto di titoli del Tesoro o dall’acquisto di oro o Bitcoin è più consolidato, ci sono molte altre operazioni che sono storicamente molto fuorigioco rispetto a dove erano nei precedenti regimi di inflazione , e quindi hanno il maggior potenziale di recupero .

Tyler Durden Mer, 17/04/2024 – 09:45

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/stocks-will-get-bad-breadth-higher-yields in data Wed, 17 Apr 2024 13:45:00 +0000.