Il divario di ricchezza e la strada verso la servitù della gleba

Il divario di ricchezza e la strada verso la servitù della gleba

Scritto da Lance Roberts tramite RealInvestmentAdvice.com,

Uno degli enigmi più interessanti è il crescente divario di ricchezza in America. Nonostante due dei più grandi mercati rialzisti della storia dal 1980, la maggior parte degli americani fatica ad arrivare a fine mese e non è preparata per la pensione. Tale realtà differisce nettamente dalla convinzione che l’aumento dei prezzi degli asset avvantaggi le masse.

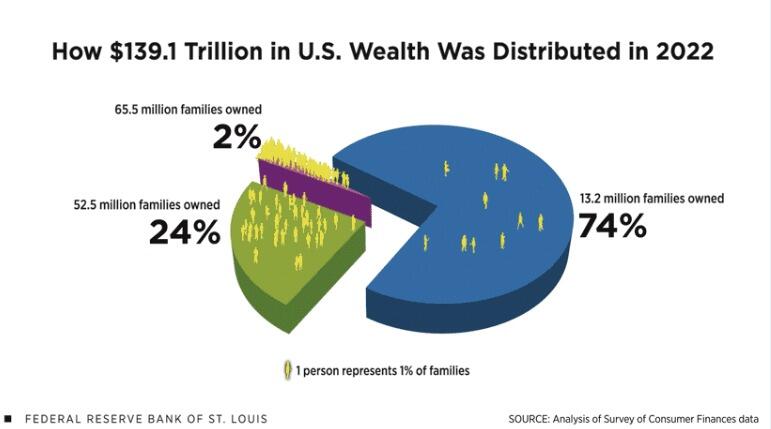

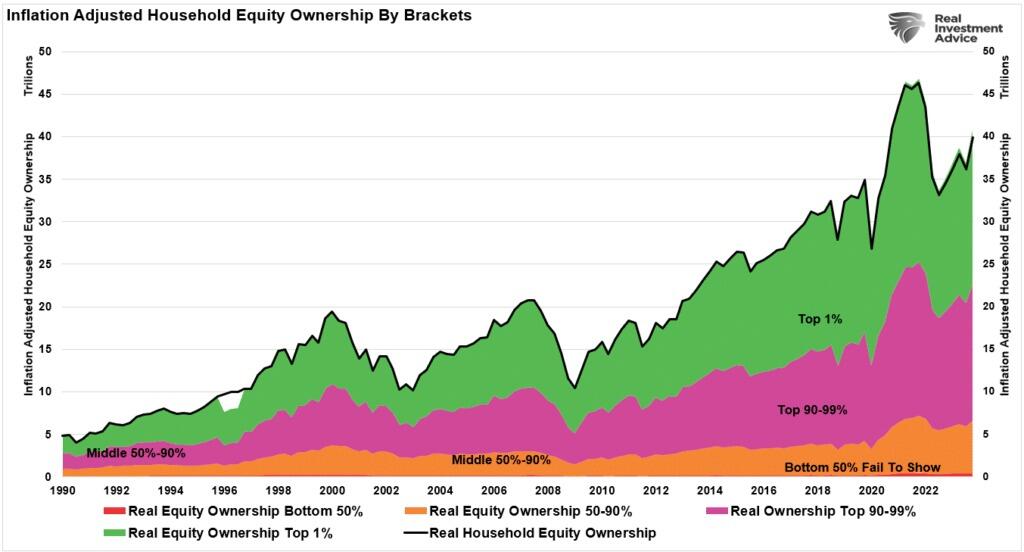

Ad esempio, in una recente analisi della Federal Reserve Bank di St. Louis, la ricchezza totale delle famiglie ammontava a 139,1 trilioni di dollari, coprendo 131 milioni di famiglie. Di questa ricchezza totale, il 74% era posseduto da appena 13,2 milioni di famiglie, ovvero circa il 10% della popolazione.

In particolare, questa misura della ricchezza include il patrimonio netto della casa della famiglia. Sebbene il capitale immobiliare sia essenziale, non è facilmente spendibile senza contrarre debiti per estrarne il valore. Pertanto, la “ricchezza liquida” degli americani è distribuita in modo molto più ineguale. Tuttavia, ciò è difficile da immaginare data la sfilata infinita di media e influencer dei social media che esaltano le virtù di “creare ricchezza attraverso gli investimenti”.

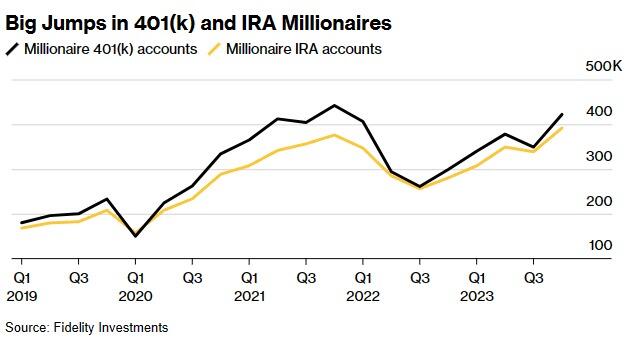

È interessante notare che l’indagine è arrivata dopo che il governo ha immesso quasi 5mila miliardi di dollari nell’economia, un massiccio aumento della spesa in deficit e le iniezioni mensili di 120 miliardi di dollari da parte della Fed hanno raddoppiato i prezzi degli asset rispetto ai minimi di marzo 2020. Non sorprende che a febbraio Fidelity abbia pubblicato la sua ultima analisi che mostrava che il numero di conti pensionistici con saldi superiori a 1 milione di dollari era salito a un record. Vale a dire:

“ Il numero di conti 401(k) a sette cifre presso Fidelity Investments è aumentato del 20% nell’ultimo trimestre del 2023 a 422.000, segnando una netta ripresa rispetto al calo del 7,7% del trimestre precedente.

I guadagni del mercato azionario hanno contribuito ad aumentare i saldi pensionistici lo scorso anno, poiché l’indice S&P 500 è avanzato del 24% dopo il calo del 19% del 2022. L’impressionante corsa è stata alimentata in gran parte dai cosiddetti titoli “Magnifici 7” che ora costituiscono circa il 30% dell’indice S&P 500 ponderato in base alla capitalizzazione di mercato. L'unica volta in cui il numero di 401 (k) milionari su Fidelity è stato più alto è stato nel quarto trimestre del 2021, quando c'erano 442.000 conti di questo tipo. Altrove, il numero di conti IRA a sette cifre ha raggiunto la cifra record di 391.600”. – Bloomberg

Tuttavia, questi dati offuscano il netto divario di ricchezza sotto la superficie. Mentre il “numero di milionari in pensione” ha fatto notizia, una parte essenziale dell’analisi è stata trascurata. Quei 422.000 conti costituivano solo una piccola parte dei 27,2 milioni di conti pensionistici di Fidelity. Quanto è piccola una frazione? Circa l'1,6%. Questo numero è in linea con il primo 1% di proprietà azionaria americana.

Ma in effetti, dopo due mercati rialzisti in forte espansione a partire dal 1980, la maggior parte degli americani sarebbe ben salva per la pensione. Purtroppo non è così.

Allora, cosa è andato storto?

Il problema del 50%.

Il consiglio per creare ricchezza è piuttosto semplicistico. Investire denaro nel mercato finanziario in modo coerente per lunghi periodi. Questo è tutto.

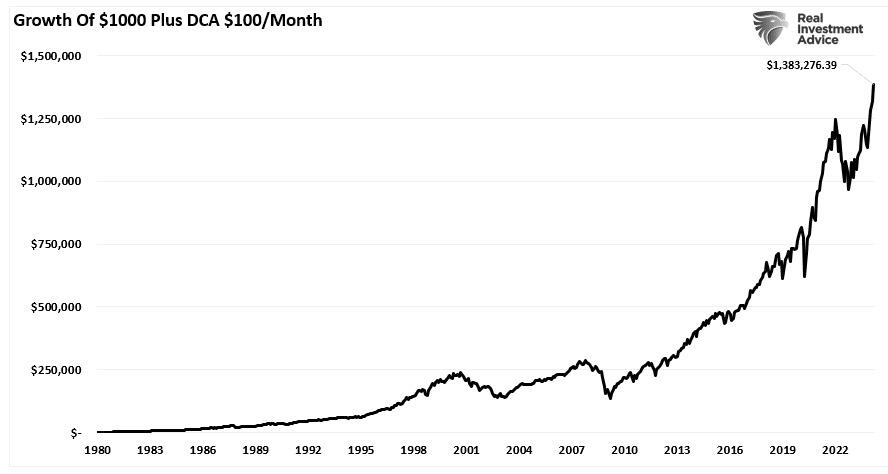

Ancora una volta, considerando che la maggior parte degli americani viventi oggi ha partecipato a uno o entrambi i mercati rialzisti secolari più significativi della storia, la mancanza di ricchezza è piuttosto spaventosa. Se nel 1980 gli individui avessero investito 1.000 dollari nell’indice S&P 500 e avessero aggiunto solo 100 dollari al mese, oggi avrebbero circa 1,4 milioni di dollari di risparmi pensionistici.

Tuttavia, se è così semplice, perché la maggior parte degli americani ha pochi o nessun risparmio?

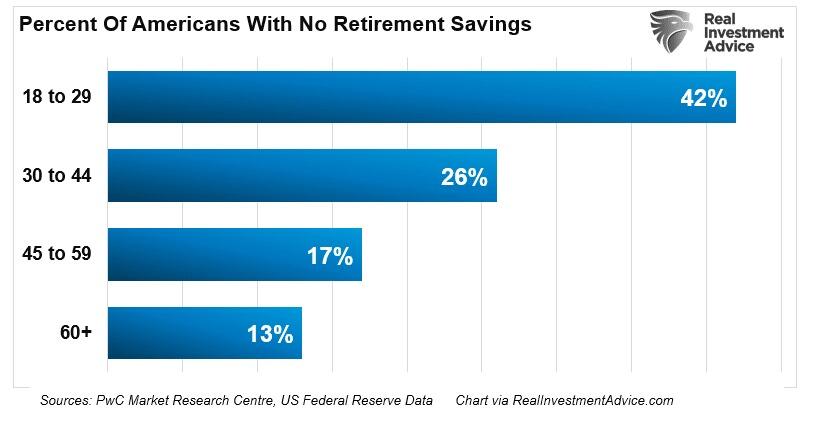

“Un americano su 4 non ha risparmi per la pensione e coloro che risparmiano non risparmiano abbastanza. Coloro che stanno [risparmiando], in media, ciò che hanno risparmiato potranno permettersi circa $ 1.000 al mese in contanti effettivi mentre sono in pensione. – Pensionamento Price-Waterhouse in America.

Il rapporto ha rilevato che il saldo medio del conto pensionistico per i giovani di età compresa tra 55 e 64 anni è di $ 120.000. Dividendo su 15 anni si genererebbe una modesta distribuzione mensile inferiore a $ 1.000. Il problema più grande è la grande percentuale di individui senza risparmi pensionistici.

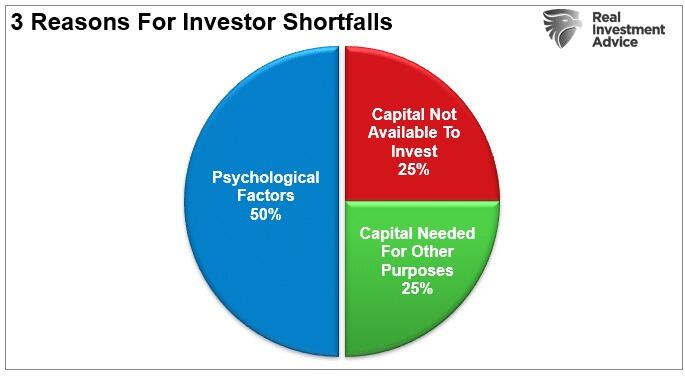

Ci sono due ragioni principali per cui gli individui non risparmiano e non investono per la pensione. Mentre le ragioni psicologiche rappresentano il 50% del problema, come comprare a un prezzo alto e vendere a un prezzo basso, il restante 50% è dovuto alla mancanza di capitale da investire.

Abbiamo già scritto in precedenza sulle varie trappole psicologiche che gli investitori commettono nel distruggere il loro capitale di investimento. Tuttavia, per molti, il problema è di non essere in grado o di non voler risparmiare denaro.

-

Mancanza di conoscenza del budget e del risparmio. (15%)

-

Il costo della vita supera il reddito. (70%)

-

Brutta esperienza di investimento precedente (mercato ribassista). (15%)

Se chiedi a qualcuno che non risparmia, probabilmente otterrai una di queste tre risposte. È difficile “risparmiare e investire” quando semplicemente non c'è abbastanza reddito.

Tuttavia, è qui che emerge la discrepanza tra i dati economici e l’ “americano medio” .

Reddito insufficiente

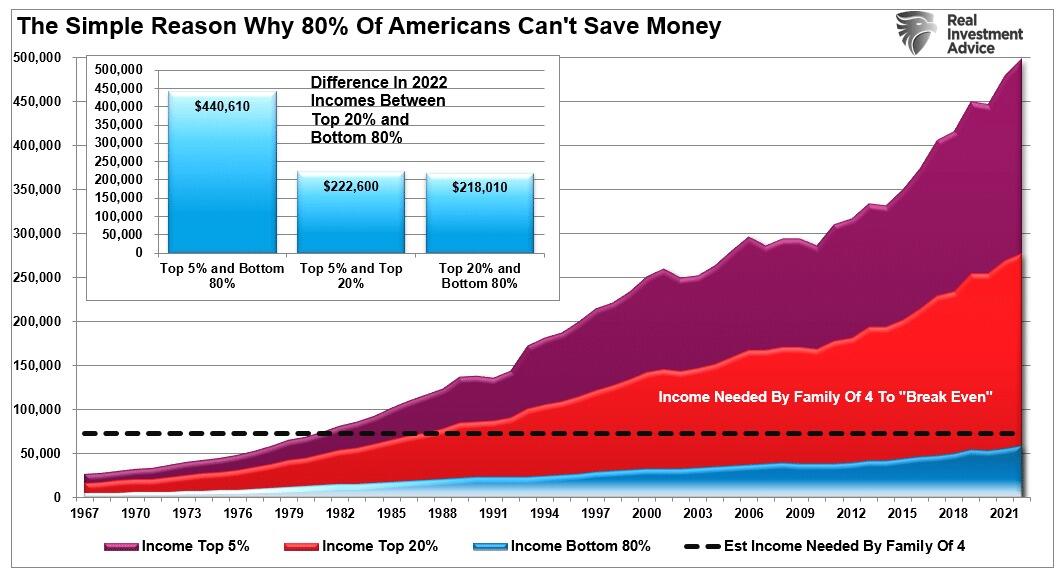

La maggior parte delle analisi tradizionali utilizza le “medie” per discutere la salute dell’economia. Ad esempio, i redditi disponibili (DPI) , i tassi di risparmio personale e i rapporti debito/reddito suggeriscono che la famiglia americana media è piena di contanti con pochi debiti. Tuttavia, la maggior parte di questi calcoli, come il DPI (reddito meno tasse) , sono generalizzazioni dovute alla variabilità del reddito familiare e delle aliquote fiscali individuali.

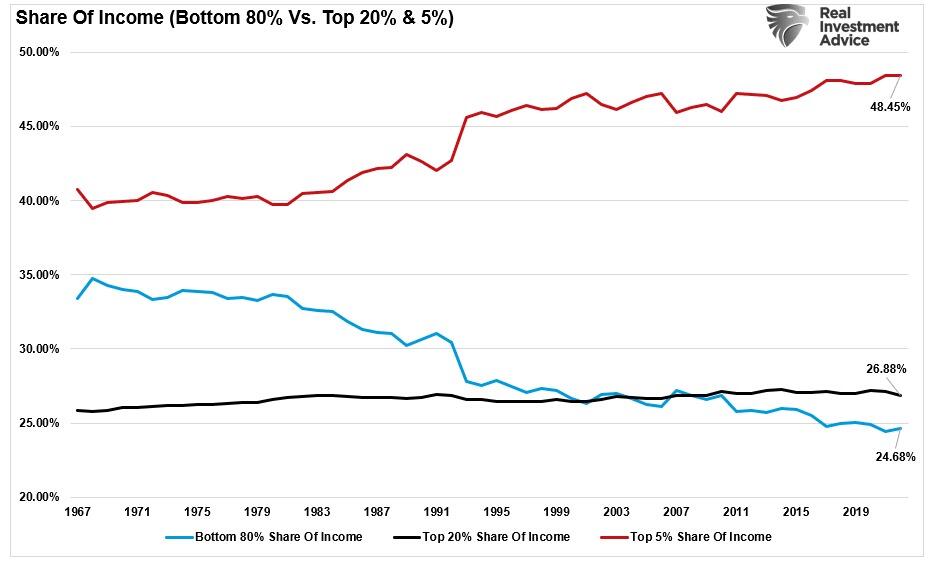

Ancora più importante, la misura risulta distorta dal 20% più ricco dei percettori di reddito, in particolare dal 5% più ricco. Il grafico seguente mostra che coloro che appartengono al 20% più ricco hanno registrato una crescita salariale media sostanzialmente maggiore rispetto all'80% più povero. (Nota: tutti i dati utilizzati di seguito provengono dal Census Bureau e dall'IRS.) . Il costo per crescere una famiglia di quattro persone continua ad aumentare con l’inflazione, quindi l’80% più povero è costretto a vivere di stipendio in stipendio, principalmente senza lasciare soldi per i risparmi pensionistici.

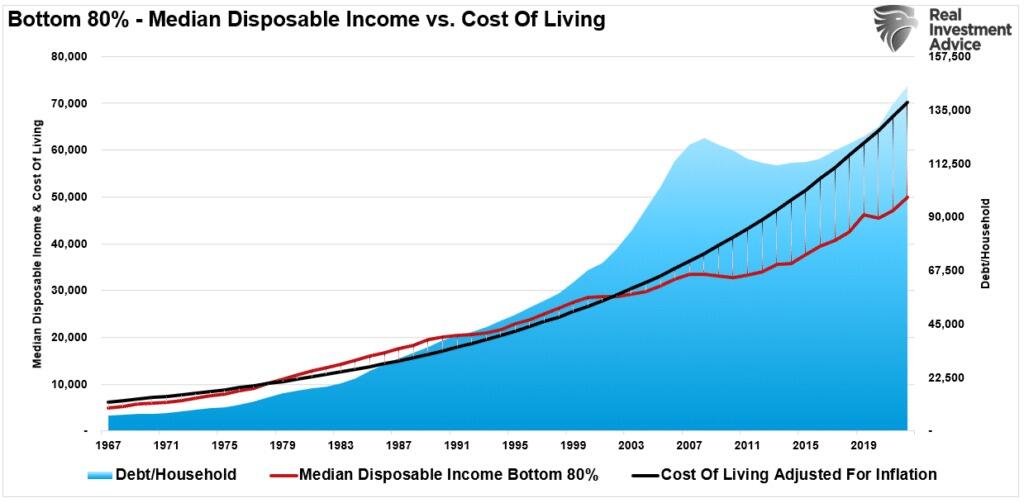

Inoltre, i redditi disponibili e quelli discrezionali sono due animali molto diversi.

Il reddito discrezionale è il resto del reddito disponibile dopo aver pagato tutte le spese obbligatorie come affitto, cibo, servizi pubblici, premi sanitari, assicurazioni, ecc . Per l'80% più povero dei percettori di reddito, il costo della vita supera la maggior parte dei redditi di quegli individui. Il debito deve fare la differenza.

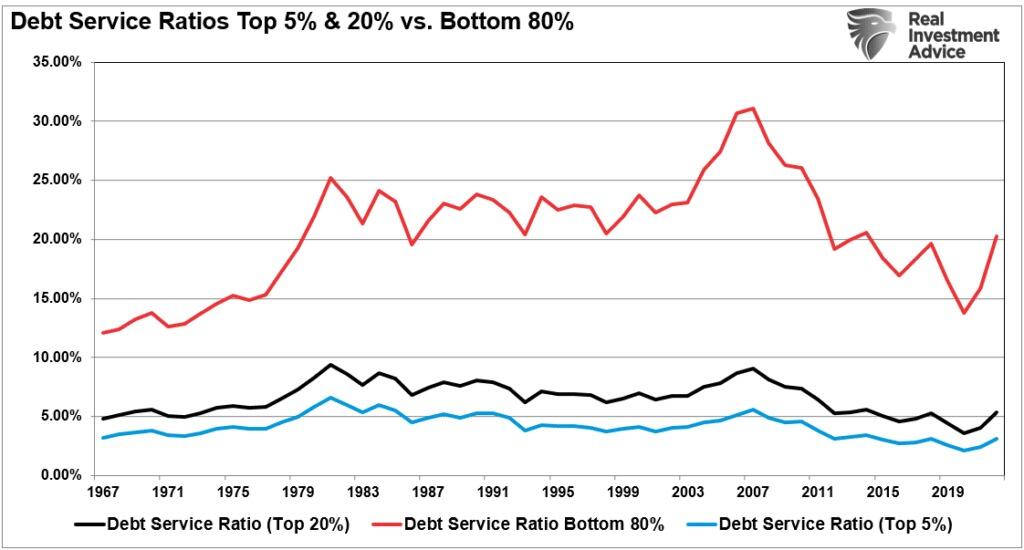

In altre parole, dato che la maggior parte degli aumenti salariali si collocano nel 20% più alto, qualsiasi dato che riporti una “ media” delle informazioni distorce i risultati più in alto. Questo è il motivo per cui esiste una grande differenza tra i livelli di servizio del debito (per famiglia) tra l’80% più povero e il 20% più ricco.

Sì, risparmiare denaro e investirlo nei mercati finanziari è difficile quando devi indebitarti ulteriormente ogni mese per far quadrare i conti.

Il divario di ricchezza e la strada verso la servitù della gleba

L'aumento e la caduta dei prezzi delle azioni hanno poco a che fare con la partecipazione dell'americano medio all'economia nazionale. I tassi di interesse e l’inflazione sono questioni completamente diverse. Poiché i tassi di interesse influiscono sui “pagamenti” e l’inflazione aumenta il “costo della vita”, i cambiamenti hanno un impatto negativo sui consumi, sull’edilizia abitativa e sugli investimenti.

Pertanto, mentre il mercato azionario sale ai massimi storici, il divario di ricchezza lascia indietro un numero crescente di americani. Per l'americano medio non voler partecipare non è una scelta; semplicemente non possono.

La realtà è che la classe media americana continua a ridursi man mano che aumenta il divario di ricchezza. I ricchi possono investire, risparmiare e utilizzare poco debito per sostenere il tenore di vita. Le persone in povertà fanno affidamento sul debito, rendendo la prosperità a lungo termine un obiettivo impossibile.

Inoltre, poiché i contadini chiedono “ più roba gratis” al governo, ciò richiede più debito e tasse più alte. Tali richieste distolgono più capitale dagli investimenti produttivi, portando a un rallentamento della crescita economica. Con il rallentamento della crescita, le imprese passano al costo del lavoro più basso, o all’automazione, per ridurre la crescita del reddito dei lavoratori domestici. Ciò porta a maggiori richieste di “materiale gratuito” da parte del governo, e il ciclo si intensifica, spingendo verso il basso una parte maggiore della classe media.

La quota dei redditi annuali tra l’80% più povero e il 5% più ricco è la prova di tale trasferimento di ricchezza dalla classe media.

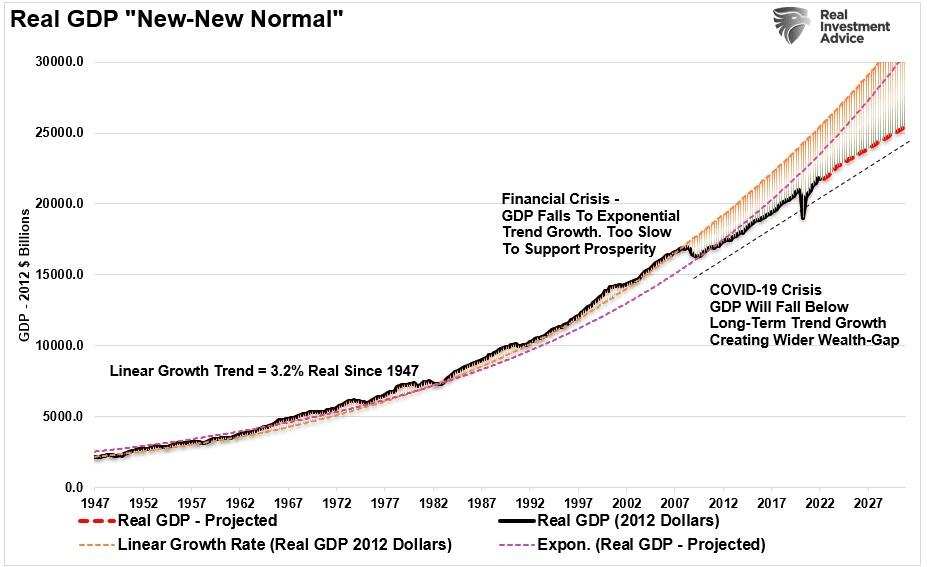

La “strada verso la servitù” è lastricata di buone intenzioni. Dopo decenni in cui si sono accumulati crescenti livelli di debito per generare crescita economica, il danno alla crescita economica sta diventando sempre più visibile. Le tendenze di crescita economica sono già al di sotto delle precedenti tendenze di crescita a lungo termine.

Naturalmente, questa analisi sottolinea anche il motivo per cui l’amaro sentimento economico persiste anche quando il mercato rialzista registra i massimi storici. È difficile essere entusiasti di un mercato azionario in forte espansione quando non si partecipa molto, se non per nulla.

Per l’80% degli americani, il risultato finale del debito eccessivo, dell’invecchiamento demografico e della spinta verso “politiche socialiste” è la continua estrazione di ricchezza dalla “classe media” ai “ricchi”.

Naturalmente, non dobbiamo guardare molto oltre il Giappone per vedere come andrà a finire. Non hanno nemmeno una classe media.

Tyler Durden Ven, 29/03/2024 – 14:55

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/personal-finance/wealth-gap-and-road-serfdom in data Fri, 29 Mar 2024 18:55:00 +0000.