I futures salgono per il terzo giorno mentre Tesla e Texas Instruments aumentano i titoli tecnologici

I futures salgono per il terzo giorno mentre Tesla e Texas Instruments aumentano i titoli tecnologici

I futures azionari sono aumentati per il terzo giorno consecutivo – la brutale sconfitta della scorsa settimana è un lontano ricordo – con la tecnologia che ha sovraperformato mentre Tesla vola nel pre-mercato dopo che Elon Musk ha promesso di lanciare veicoli meno costosi entro la fine di quest'anno mentre Texas Instruments è balzata del 7% dopo di essa. ricavi previsti superiori alla stima media degli analisti. Il rally tecnologico ha tenuto a galla i titoli azionari dopo gli utili deludenti nei settori bancario e del lusso europei. I titoli tecnologici si sono distinti negli Stati Uniti, con i contratti sul Nasdaq 100 in rialzo dello 0,6% rispetto a un guadagno dello 0,3% per i futures S&P 500. I rendimenti obbligazionari sono più alti di 1-3 punti base, contribuendo a sostenere l’USD. Le materie prime sono in ribasso, anche se i metalli di base sono positivi. Il focus dei dati macro è sui beni durevoli/con capitalizzazione, con il META in testa alla pubblicazione degli utili di oggi. Tieni d'occhio le letture macro degli utili di F, HAS, NSC, ODFL, SYF, WHR, tra gli altri.

Nel trading pre-mercato, Tesla è aumentata del 12% e gli analisti affermano che i risultati del primo trimestre non sono stati così negativi come temuto. Il produttore di veicoli elettrici sta accelerando il lancio di auto meno costose nel tentativo di rilanciare la domanda di raffreddamento. TXN è balzato del 7,3% a seguito degli utili mentre META +2,1% (che riporta dopo la chiusura), NVDA +1,8%, con il saldo di Mag7 tutti più alti. Anche il colosso minerario del rame FCX segna +1,5% pre-mkt e potrebbe indicare agli investitori di guardare nuovamente all’ampliamento del commercio di intelligenza artificiale.

- Le azioni Enphase Energy scendono del 7,9% dopo che il produttore di apparecchiature solari ha riportato utili per azione rettificati nel primo trimestre e ricavi che hanno deluso le aspettative. Inoltre, la società ha pubblicato una previsione sui ricavi del secondo trimestre che ha deluso.

- Le azioni MSCI salgono del 2,2% dopo che la società di sostegno agli investimenti è stata riacquistata da Deutsche Bank.

- I titoli dei semiconduttori guadagnano dopo che Texas Instruments ha previsto ricavi per il trimestre in corso superiori alla stima media degli analisti, segnalando una possibile ripresa della domanda di componenti industriali e automobilistici. Texas Instruments (TXN US) +7,0%, Luminar Technologies (LAZR US) +4,1%, ON Semiconductor (ON US) +5,1%, ARM Holdings (ARM US) +4,0%, Super Micro Computer (SMCI US) +3,3% , Analog Devices (ADI US) +3,2%, Wolfspeed (WOLF US) +2,8%

- Le azioni di Sirius XM (SIRI US) salgono del 3,8% dopo che Citi ha alzato la sua raccomandazione sul titolo a neutrale rispetto alla vendita.

- Le azioni di Travere Therapeutics (TVTX US) salgono del 6,8% dopo che la società biofarmaceutica ha dichiarato che la Commissione Europea ha concesso un'autorizzazione condizionata all'immissione in commercio per Filspari (sparsentan) per il trattamento della nefropatia da IgA.

- Le azioni di VinFast (VFS US) sono scambiate in rialzo del 4,1% dopo che il produttore di veicoli elettrici ha firmato accordi con 12 concessionari statunitensi, portando a 18 il numero totale di concessionari negli Stati Uniti.

- Le azioni Visa (V US) salgono del 2,8% dopo che la società di carte di credito ha riportato utili del primo trimestre che hanno superato le stime, sorprendendo gli analisti.

Nella notte, il Senato ha approvato un pacchetto di aiuti di emergenza da 95 miliardi di dollari, a lungo ritardato, per l’Ucraina e altri alleati, aprendo la strada alla ripresa delle spedizioni di armi a Kiev in pochi giorni. Ha anche votato per vietare la proprietà di TikTok da parte della società madre cinese Bytedance. Guardando al futuro, Meta Platforms dovrebbe riferire dopo la campana.

Dopo la forte performance dei giganti tecnologici statunitensi martedì, l'attenzione sarà puntata su Meta come la prossima società da segnalare del cosiddetto gruppo dei Magnifici Sette. Anche International Business Machines Corp. e Boeing Co. dovrebbero pubblicare i risultati.

“Ci sono grandi speranze per le grandi aziende tecnologiche statunitensi”, ha affermato Alexandre Hezez, chief investment officer del gruppo di asset manager Group Richelieu con sede a Parigi. "L'inflazione e i livelli di valutazione non sembrano essere una preoccupazione al momento."

I titoli azionari europei sono saliti, con lo Stoxx Europe 600 in rialzo dello 0,2% poiché l'impennata delle azioni di ASM International NV è stata compensata dai ribassi di Lloyds Banking Group Plc. I nomi del lusso crollano mentre Kering SA crolla dopo aver avvertito che i profitti crolleranno a causa del rallentamento delle vendite di Gucci, il suo marchio più grande. Ecco i maggiori movimenti di mercoledì:

- ASM International cresce del 14% in più da luglio 2022, dopo che il produttore di apparecchiature per chip ha riportato un volume di ordini trimestrali più forte del previsto, spinto dalla domanda da parte dei produttori di chip che mirano a transistor gate-all-around di prossima generazione e memoria a larghezza di banda elevata

- Kone sale del 5,5% dopo aver riportato risultati del primo trimestre che hanno ampiamente soddisfatto le aspettative e rassicurato gli investitori con obiettivi di fatturato e margine specifici, secondo un analista di Alphavalue

- Ipsen avanza del 3,7% al massimo in quasi sei mesi, dopo che la casa farmaceutica francese ha registrato vendite per il primo trimestre che hanno superato la stima media degli analisti

- Kering crolla del 10% al minimo di sei anni dopo che il produttore di beni di lusso ha avvertito che l’utile operativo ricorrente del primo semestre sarebbe diminuito dal 40% al 45% in un aggiornamento che gli analisti hanno definito peggiore del previsto.

- Le azioni di Air Liquide perdono l'1,9% dopo che il gruppo francese di gas industriale ha registrato nel primo trimestre ricavi che hanno deluso le aspettative in termini di crescita organica

- Volvo Car crolla dell'8,8%, il massimo in cinque mesi, dopo che la casa automobilistica svedese ha riportato risultati del primo trimestre che non hanno rispettato le stime degli analisti. La DNB si aspetta alcuni downgrade consensuali

- Secondo gli analisti di Jefferies, Eurofins Scientific perde il 6,2% dopo aver deluso con i ricavi mancati nel primo trimestre e una crescita organica non rettificata più debole.

- Il DSV scivola del 5,7% al minimo da ottobre poiché il suo utile netto rettificato ha deluso le aspettative per il primo trimestre

- Le azioni Croda sono scese fino al 4,7%, invertendo i guadagni precedenti, mentre i trader cercavano di dare un senso alle vendite del primo trimestre del gruppo chimico

- Orange scivola fino al 2,7% dopo che i risultati dell'operatore di telecomunicazioni francese hanno mostrato pressione nel suo mercato interno, con l'azienda che continua a perdere clienti a banda larga mentre più clienti mobili hanno scelto di non rinnovare i contratti

- Le azioni di Allfunds crollano fino all'11% dopo che la società ha abbandonato le discussioni su una potenziale vendita della piattaforma europea di distribuzione di fondi, ha riferito Bloomberg News

Nel forex, l'indice Bloomberg Dollar Spot è salito dello 0,1% mentre il dollaro australiano è in testa alla classifica FX del G-10, in rialzo dello 0,3% rispetto al biglietto verde dopo che l'inflazione ha superato le stime. Altrove, lo yen è rimasto a un soffio dal livello chiave 155 rispetto al dollaro, con un ex alto funzionario giapponese del cambio che ha avvertito che il paese è sull'orlo di un intervento valutario.

Per quanto riguarda i tassi, i titoli del Tesoro sono risultati più convenienti lungo tutta la curva, a causa delle maggiori perdite di bund e gilt dopo l’asta tedesca a 10 anni e del forte indicatore del sentiment delle imprese. Il sell-off è iniziato durante la sessione asiatica, quando il mercato obbligazionario australiano è crollato sulla scia dei dati sull'inflazione, il suo rendimento a 3 anni è balzato fino a 19 punti base. I rendimenti statunitensi sono più economici di 3-4 punti base lungo tutta la curva, con i titoli a 10 anni intorno al 4,64%. Bund e gilt sono rimasti indietro di ulteriori 1,5 e 2,5 punti base nel settore. Il titolo decennale australiano ha chiuso in ribasso di quasi 14 punti base, il titolo biennale a più di 18 punti base. Le aste dei coupon del Tesoro riprendono alle 13:00, ora di New York, con titoli a 5 anni da 70 miliardi di dollari, dopo la forte vendita di titoli a 2 anni martedì. Il rendimento a 5 anni del WI a circa il 4,655% è di circa 42 punti base più economico rispetto a quello del mese scorso, che si era fermato di 1 punto base in una solida vendita. Il ciclo di aste della settimana si conclude giovedì con la vendita di titoli a 7 anni per 44 miliardi di dollari

Per quanto riguarda le materie prime, i prezzi del petrolio diminuiscono, con il WTI in calo dello 0,5% per un valore pari a 83 dollari. L'oro spot crolla dello 0,3%. Il minerale di ferro sale al massimo di sette settimane.

Bitcoin è rimasto piatto e si trova appena sopra i 66.000 USD, mentre Ethereum ha registrato guadagni incrementali e superiori a 3,2.000 USD.

Guardando il calendario odierno, i dati economici statunitensi includono gli ordini di beni durevoli di marzo alle 8:30. Non ci sono discorsi da parte dei membri della Fed che sono entrati in un periodo di calma prima dell’annuncio politico del 1° maggio.

Istantanea del mercato

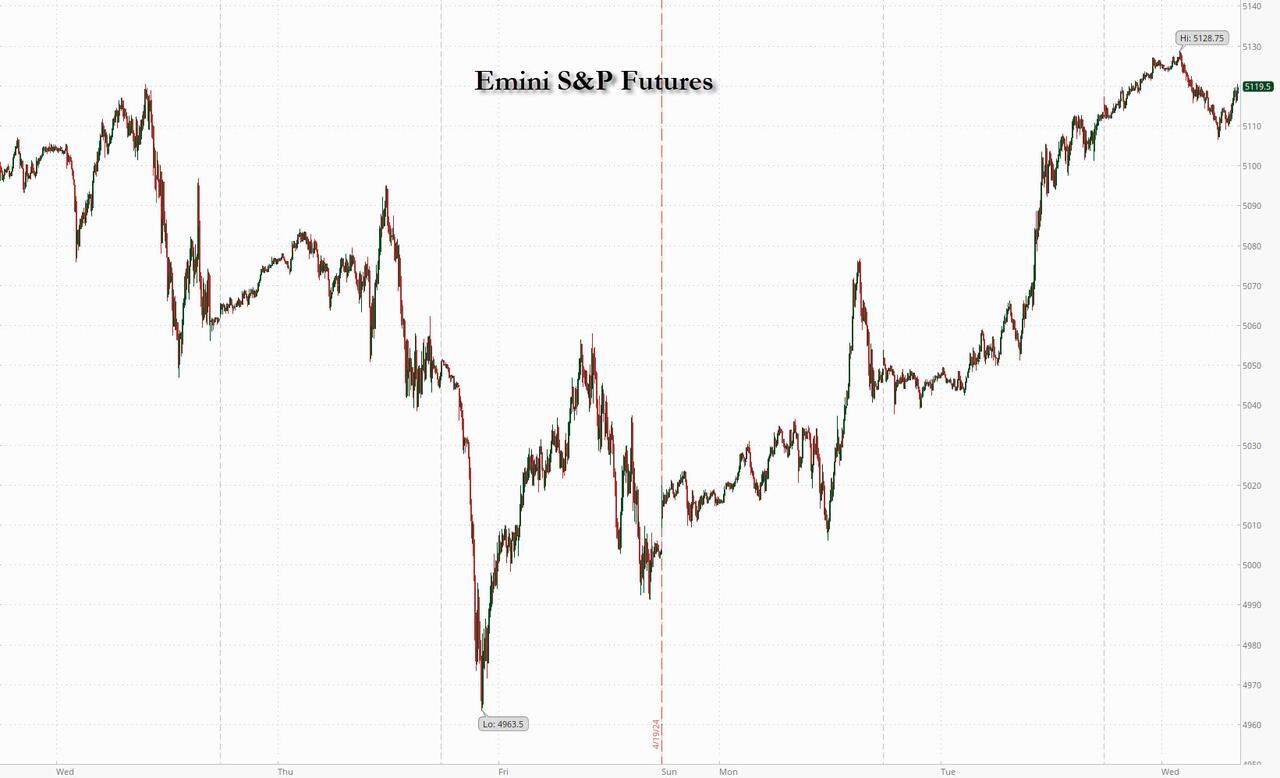

- Futures S&P 500 in rialzo dello 0,2% a 5.116,75

- STOXX Europe 600 in rialzo dello 0,2% a 508,58

- MXAP in crescita dell'1,7% a 173,35

- MXAPJ in crescita dell'1,7% a 533,79

- Nikkei in rialzo del 2,4% a 38.460,08

- Topix in rialzo dell'1,7% a 2.710,73

- Indice Hang Seng in rialzo del 2,2% a 17.201,27

- Shanghai Composite in rialzo dello 0,8% a 3.044,82

- Sensex in rialzo dello 0,3% a 73.996,06

- L'indice S&P/ASX 200 australiano è cambiato poco a 7.683,00

- Kospi in rialzo del 2,0% a 2.675,75

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,53%

- L'euro scende dello 0,2% a 1,0683 dollari

- I futures Brent scendono dello 0,4% a 88,08 dollari al barile

- I futures Brent scendono dello 0,4% a 88,08 dollari al barile

- L'oro perde lo 0,2% a 2.318,21 dollari

- Indice del dollaro USA in rialzo dello 0,20% a 105,88

Le migliori notizie notturne

- La banca centrale cinese ha ribadito ancora una volta il suo approccio cauto all'allentamento monetario, rafforzando l'opinione secondo cui è improbabile che possa fornire una grande spinta di liquidità attraverso il trading di obbligazioni. WSJ

- Gli Stati Uniti hanno discusso in via preliminare le sanzioni su alcune banche cinesi, ma non hanno ancora un piano per attuare tali misure, ha detto martedì a Reuters un funzionario americano, mentre Washington cerca modi per frenare il sostegno di Pechino alla Russia. RTRS

- L'IPC australiano è rimasto forte nell'ultimo trimestre, illustrando la sfida che la banca centrale del paese deve affrontare nel riportare l'inflazione al target e aggiungendo incertezza sui tempi dei tagli dei tassi di interesse. L’IPC è aumentato del 3,6% nel trimestre di marzo rispetto all’anno precedente, il che significa che il tasso di inflazione annuale è ora più della metà del suo picco alla fine del 2022. Tuttavia, l’IPC è aumentato dell’1,0% su base trimestrale, accelerando dallo 0,6% aumento registrato per i tre mesi fino a dicembre. WSJ

- L’Indonesia sorprende i mercati con un rialzo dei tassi (la politica più probabile resterebbe invariata) mentre la banca centrale cerca di sostenere la rupia in caduta. WSJ

- Il presidente di UBS Colm Kelleher ha affermato che la banca è “seriamente preoccupata” per le proposte di riforma del capitale svizzero. “Il capitale aggiuntivo è il rimedio sbagliato”, ha detto all’AGM. BBG

- Le scorte di greggio statunitensi sono diminuite di 3,23 milioni di barili la scorsa settimana, secondo i dati API. Se confermato dalla VIA, si tratterebbe del primo calo in cinque settimane. Le scorte a Cushing e le forniture di benzina sono diminuite. BBG

- Il pacchetto di aiuti di emergenza da 95 miliardi di dollari, a lungo ritardato, per l’Ucraina e gli altri alleati assediati è passato al Senato. Comprendeva una legislazione aggiuntiva che imponeva ai proprietari cinesi di TikTok di disinvestire o affrontare un divieto statunitense. Joe Biden prevede di firmare il disegno di legge oggi, dando inizio a un conto alla rovescia di 270 giorni per Bytedance e a una dura battaglia legale. BBG

- Trump ha vinto le primarie della Pennsylvania, ma Haley ha comunque ottenuto il sostegno di oltre 155.000 elettori nonostante sia stato fuori dalla corsa per più di un mese, sottolineando la spaccatura esistente all’interno del GOP. NYT

- Tesla +12% nel pre-mercato mentre gli investitori hanno acclamato la sua promessa di accelerare il lancio di modelli più convenienti già quest'anno, anche se profitti e vendite sono mancati. L'attenzione di Big Tech ora si concentra sui guadagni di Meta, previsti dopo la campana. BBG

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'APAC hanno guadagnato terreno poiché la regione ha preso slancio dal rally di Wall Street, dove i dati PMI deboli hanno stimolato una reazione accomodante in tutte le classi di attività. L’ASX 200 è stato guidato dai minatori d’oro dopo diversi aggiornamenti trimestrali sulla produzione, ma con i progressi dell’indice limitati da dati CPI più solidi del previsto. Il Nikkei 225 ha sovraperformato i suoi concorrenti ed è salito sopra il livello di 38.000 in un contesto di forza tecnologica. Hang Seng e Shanghai Comp. si è conformato al generale sentimento ottimista osservato in tutta la regione in un contesto di forza tecnologica a Hong Kong, con le azioni di SenseTime che sono aumentate di oltre il 30% in seguito alla presentazione del suo ultimo modello di intelligenza artificiale. Tuttavia, i guadagni nel continente sono stati limitati dopo che il Senato degli Stati Uniti ha approvato il pacchetto di aiuti per Ucraina, Israele e Taiwan che include la minaccia di vietare TikTok negli Stati Uniti.

Principali notizie asiatiche

- Secondo Bloomberg, l'UE ha aperto un'indagine sull'approvvigionamento di dispositivi medici da parte della Cina.

- La BoJ discuterà l'impatto del rapido calo dello yen durante la riunione politica di questa settimana e un ulteriore aumento dei tassi è considerato improbabile venerdì poiché la Banca tiene d'occhio l'inflazione, secondo Nikkei. La BoJ sta osservando da vicino l’inflazione core mentre valuta i tempi di ulteriori aumenti e, invece di affrettare ulteriori modifiche, la BoJ mira a monitorare attentamente le mosse delle piccole imprese per aumentare le retribuzioni e trasferire maggiori costi ai clienti. Inoltre, una fonte della BoJ ha affermato di voler confermare che il ciclo tra crescita dei salari e dei prezzi si sta rafforzando e molti alla BoJ ritengono che lo yen debole non stia attualmente aumentando l’inflazione, mentre l’aumento dei tassi di interesse a lungo termine sta aiutando a mantenere lo yen si indebolisca ulteriormente.

- Tasso dello strumento di prestito indonesiano (aprile) 7,0% rispetto alle previsioni. 6,75% (precedente 6,75%); Tasso sulla Deposit Facility (aprile) 5,5% rispetto alla scadenza. 5,25% (precedente 5,25%); Repo inverso a 7 giorni (aprile) 6,25% rispetto all'exp. 6,0% (precedente 6,0%).

- SK Hynix (000660 KS) annuncia un investimento in una nuova base di produzione di chip DRAM in Corea del Sud; investirà KRW 20tln

Le borse europee, Stoxx 600 (+0,2%) sono per lo più solide; L'azione dei prezzi oggi è stata contenuta entro range ristretti, anche se le borse sono rimaste ai massimi della sessione per tutta la mattinata. I settori europei sono misti; La tecnologia è chiaramente la migliore, dopo la significativa forza post-utili di ASM International (+10,5%). Le risorse di base beneficiano di una maggiore forza dei prezzi dei metalli di base. Le banche si collocano in fondo alla classifica, dopo che Lloyds (-0,9%) ha riportato parametri NII più deboli. I futures su azioni statunitensi (ES +0,2%, NQ +0,6%, RTY -0,2%) sono contrastanti, con una chiara sovraperformance nel NQ, mentre l'RTY è in ritardo. Il primo beneficia dei guadagni guidati dalla tecnologia, dopo che Texas Instruments (+7%) ha riportato ottimi risultati. Inoltre, Tesla (+10,5%) beneficia del pre-mercato, nonostante manchi in termini di profitti e profitti, poiché i trader si concentrano su piani per modelli convenienti.

Le principali notizie europee

- Nagel della BCE ha affermato che il taglio dei tassi di giugno non è necessariamente seguito da una serie di tagli dei tassi; Non essendo del tutto convinti che l’inflazione ritornerà effettivamente al livello target in modo tempestivo e duraturo, l’inflazione dei servizi rimane elevata, spinta dalla continua e forte crescita salariale.

- Cipollone della BCE "Innovazione, integrazione e indipendenza: portare l'area unica dei pagamenti in euro al livello successivo"; testo pubblicato non sulla politica monetaria.

FX

- Il dollaro sta mostrando performance contrastanti rispetto ai suoi omologhi, ma in rialzo su base indice dopo le perdite indotte dal PMI di ieri. Attualmente verso il limite superiore dell'intervallo odierno 105,59-88, e deve ancora testare la sua 10DMA a 105,96.

- L'EUR è leggermente più debole rispetto all'USD ed è tornato sotto la soglia di 1,07 dopo che i parametri PMI divergenti di ieri hanno contribuito a sostenere la coppia. I relatori della BCE continuano a parlare di un taglio a giugno e pertanto l’attenzione si sta spostando verso ciò che accadrà dopo quell’incontro. Opex notevoli per la coppia: 1.0600-10 (1.5BLN), 1.0650 (1.06BLN), 1.0685-90 (426M), 1.0700-10 (3.07BLN), 1.0715-25 (1.3BLN), 1.0730 (260M), 1.0750 ( 230M).

- La GBP è sulla difensiva dopo la sessione di forti guadagni di ieri grazie ai dati PMI e ai commenti di Pill della BoE. Il Cable è riuscito a superare il valore migliore di ieri e a raggiungere un picco a 1,2464 prima di ridurre i guadagni.

- Un altro giorno, un altro massimo pluridecennale per lo JPY con 154,96 il picco finora. Mentre la coppia si avvicina sempre più a 155, l'attenzione è fermamente posta sulla sorveglianza dell'intervento. Tuttavia, i commenti di un parlamentare giapponese avevano precedentemente suggerito che 160 potrebbe essere la nuova “linea nella sabbia” per i funzionari.

- Gli antipodi sono sostenuti dal contesto di rischio e con una sovraperformance dell’AUD dovuta a dati sull’inflazione più solidi del previsto. L'AUD/USD è tornato sopra la soglia di 0,65, con la coppia che ha raggiunto il massimo attorno alla sua 200DMA a 0,6528.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1048 rispetto alle previsioni. 7.2336 (precedente 7.1059).

Reddito fisso

- Gli UST si sono ritirati dopo i guadagni di ieri indotti dal PMI che hanno portato il benchmark a 10 anni a un picco di 108,08. Il calendario odierno prevede beni durevoli statunitensi, tuttavia, maggiore attenzione potrebbe cadere sull'asta di banconote a 5 anni da 70 miliardi di dollari, data l'ottima accoglienza dell'offerta a 2 anni di ieri.

- I Bund stanno seguendo l’esempio della pressione di vendita sui concorrenti globali, con i trader anche consapevoli dei dati IFO tedeschi migliori del previsto. I Bund rimangono ai minimi della sessione con l'attenzione su un potenziale test del minimo di 130,52 da inizio anno.

- I gilt rimangono sotto pressione in un'estensione dell'azione dei prezzi indotta da Pill di ieri che ha visto i trader rivalutare l'azione dei prezzi accomodante suggerita da Ramsden venerdì scorso. Il minimo di 96,40 di oggi è il più basso dal 17 aprile, seguito successivamente da 96,01.

- Gli ordini per Gilt del Regno Unito al 4,375% 2054 superano i 75 miliardi di sterline (prec. 57 miliardi di sterline); guidance sui prezzi 1,75 pb (prec. 1,75-2 pb), tramite bookrunner

Merci

- Il greggio è stato inizialmente sostenuto, beneficiando della debolezza del dollaro post-PMI USA; anche se da allora il complesso ha ceduto alle pressioni di vendita nel contesto della recente ripresa del dollaro. Attualmente il Brent June vale circa 88 USD al barile.

- Scambi modesti sui metalli preziosi, con oro e argento spot su una base leggermente più debole, in linea con i modesti guadagni del dollaro. XAU/USD si trova in un intervallo ristretto compreso tra 2.315,84 e 2.331,37 USD/oz.

- I metalli di base sono più solidi su tutta la linea nonostante il dollaro più forte, ma in un contesto di rischio positivo sui mercati globali, con i mercati cinesi che mostrano una forte performance sostenuta dai settori tecnologico e immobiliare.

- China Coal Industry Group ha dichiarato che l’utilizzo della capacità produttiva dell’industria del cemento è sceso al 50% (prec. 80% a/a), con un impatto negativo sulla domanda di carbone. L'attuale prezzo nazionale del carbone, pari a circa 800 CNH/tonnellata, sembra essere il prezzo minimo per quest'anno.

Geopolitica

- Il Senato degli Stati Uniti ha votato (79-18) per approvare la legge da 95 miliardi di dollari con aiuti per Ucraina, Israele e Taiwan che include anche la minaccia di vietare TikTok, mentre il presidente degli Stati Uniti Biden ha detto che la firmerà in legge mercoledì.

- L'Ufficio cinese per gli affari di Taiwan ha affermato di essere fermamente contrario all'inclusione di contenuti relativi a Taiwan nel relativo disegno di legge del Congresso degli Stati Uniti, mentre ha esortato gli Stati Uniti a mantenere l'impegno di non sostenere "l'indipendenza di Taiwan" con azioni concrete e di smettere di armare Taiwan in qualsiasi modo. .

- La sorella del leader nordcoreano Kim ha affermato che la Corea del Nord continuerà a costruire una schiacciante potenza militare per proteggere la sovranità e che il contesto di sicurezza regionale sta precipitando in subbuglio a causa delle manovre militari statunitensi, secondo KCNA.

- Ambrey è a conoscenza di un incidente a sud-ovest di Aden, nello Yemen; "Fonti yemenite: gli Houthi lanciano un missile balistico verso il mare dallo Yemen centrale", secondo Sky News Arabia; dettagli luminosi.

Calendario degli eventi negli Stati Uniti

- 07:00: Richieste di mutuo MBA di aprile, precedente 3,3%

- 08:30: Ordinativi di beni durevoli di marzo, stima 2,5%, precedente 1,3%

- 08:30: Beni durevoli di marzo-esclusi i trasporti, stima 0,2%, precedente 0,3%

- 08:30: Limite di marzo per navi merci Nondef Ex Air, stimato 0,2%, precedente -0,6%

- 08:30: Limite per gli ordini di merci di marzo Nondef Ex Air, stimato 0,2%, precedente 0,7%

Jim Reid di DB conclude la conclusione notturna

Un grandissimo felice 50esimo compleanno al logo DB per domani. È nato il 25 aprile 1974. La linea obliqua all'interno di una scatola è esattamente a 53 gradi, che prima dei miei 50 in meno di 2 mesi è all'incirca lo stesso angolo della mia schiena quando mi alzo dal letto ogni mattina.

Ieri i mercati sono saliti con un'angolazione simile, il che significa che l'S&P 500 (+1,20%) ha ora registrato la sua performance di due giorni più forte da febbraio. Diversi fattori hanno contribuito a determinare questo andamento, ma forse il più importante sono stati i deludenti PMI flash negli Stati Uniti, che hanno alimentato le speranze che i tagli dei tassi sarebbero comunque avvenuti quest’anno. Ciò ha sostenuto un rally anche nei titoli del Tesoro USA, con il rendimento a 10 anni (-0,9 punti base) in calo per il terzo giorno consecutivo.

Il rally di ieri è stato guidato dal M agnificent 7 (+1,96%) e dopo la chiusura abbiamo ricevuto i risultati da Tesla. Questi hanno visto una mancanza di notizie sui ricavi (21,3 miliardi di dollari contro i 22,3 miliardi di dollari previsti) e sulle stime degli utili per il primo trimestre, con la società che ha osservato che “il tasso di crescita del volume dei veicoli potrebbe essere notevolmente inferiore” nel 2024 rispetto al 2023. Tuttavia, gli investitori hanno avuto una visione più ottimistica sulla strategia futura dell'azienda, con particolare attenzione all'“accelerazione” del lancio di nuovi modelli più economici. Ciò ha fatto salire le azioni Tesla fino al +13% nel trading aftermarket, quindi un notevole grado di sollievo dopo il calo del -42% che il titolo ha visto finora quest'anno fino alla chiusura (+1,80% ieri). Sulla scia di ciò, i futures azionari statunitensi vengono scambiati in rialzo dello 0,36% per l’S&P 500 e del +0,72% per il NASDAQ durante la notte. Ieri ho fatto un CoTD qui dimostrando che al suo apice 2,5 anni fa Tesla valeva lo stesso valore delle successive 12 più grandi società automobilistiche globali. È ancora il più grande, ma alla chiusura di ieri superava "solo" circa 83 miliardi di dollari rispetto a Toyota, al secondo posto. Quindi è tornato al branco. Negli ultimi tempi il titolo è stato fortemente venduto allo scoperto, quindi probabilmente anche il rimbalzo dopo l'orario di chiusura ha qualcosa a che fare con questo.

La stagione degli utili continuerà a ritmo sostenuto oggi, come sentiremo da Meta dopo la chiusura degli Stati Uniti più tardi. Prima dei risultati di Tesla, la debolezza dei PMI statunitensi ha contribuito a dare il tono, con i rendimenti dei titoli del Tesoro che hanno visto un forte calo intraday dopo la loro pubblicazione. In termini di dettagli, il PMI composito è sceso a 50,9 ad aprile (rispetto al 52,0 previsto), il più basso in 4 mesi. E non c’è stato molto sollievo dai sottocomponenti, poiché i nuovi ordini sono scesi al minimo di 7 mesi di 48,4, mentre l’indice sull’occupazione è sceso a 48,0, il minimo da maggio 2020 al culmine della pandemia. In termini settoriali, i servizi sono scesi al minimo di 5 mesi di 50,9 (rispetto al 52,0 previsto), e il manifatturiero è stato al minimo di 4 mesi di 49,9 (rispetto al 52,0 previsto).

Il comunicato ha portato gli investitori ad aumentare le loro aspettative per i tagli dei tassi della Fed quest’anno, e la possibilità di un taglio entro la riunione di luglio è salita dal 46% al 52% entro la chiusura. A sua volta, ciò ha innescato un rally per i titoli del Tesoro USA, con il rendimento a 2 anni in calo di -3,9 punti base nel corso della giornata al 4,93%, dopo aver raggiunto il 4,998% nel suo picco intraday. I rendimenti a 2 anni hanno toccato il minimo subito dopo una solida asta a 2 anni che ha visto l'emissione di 69 miliardi di dollari di note al 4,898%, -0,6 punti base al di sotto del rendimento pre-vendita. Più lontano dalla curva, il rendimento a 10 anni (-0,9 punti base) è sceso marginalmente al 4,60%, dopo essere stato poco meno del 4,65% prima dei PMI statunitensi. Con i tassi in calo, l’indice ampio del dollaro (-0,38%) ha registrato il suo giorno più debole in quasi tre settimane. Questa mattina in Asia, i rendimenti degli UST a 10 anni (+1,7 punti base) sono tornati al rialzo al 4,617% mentre andiamo a stampare.

Il rally dei tassi ha contribuito a stimolare un nuovo rialzo per le azioni, con l’indice S&P 500 che ha chiuso in rialzo dell’1,20%. Si tratta della migliore performance degli ultimi due mesi, aiutata anche dalla forte performance dei Magnifici 7 (+1,96%). Inoltre, il progresso è stato ampio e l'indice a piccola capitalizzazione Russell 2000 (+1,79%) ha registrato la sua migliore performance questo mese. Nel frattempo in Europa, anche lo STOXX 600 (+1,09%) ha registrato un forte rialzo, e il FTSE 100 del Regno Unito (+0,26%) ha raggiunto un nuovo massimo storico.

Mentre le azioni europee stavano avanzando e i tassi statunitensi in rialzo, la storia era diversa per i titoli di Stato europei, poiché i PMI flash hanno mostrato un ulteriore miglioramento in aprile. In particolare, il PMI composito dell'area euro ha toccato il massimo degli ultimi 11 mesi pari a 51,4 (rispetto al 50,7 previsto), e il PMI dei servizi è salito a 52,9 (rispetto al 51,8 previsto). L'unico punto debole degno di nota è stato il settore manifatturiero, dove il PMI dell'area euro ha toccato il minimo di 4 mesi pari a 45,6 (rispetto al 46,5 previsto). E qui nel Regno Unito, il PMI composito è salito a 54,0 (rispetto a 52,6).

Tenendo questo in mente, i rendimenti dei bund a 10 anni (+1,7 pb), degli OAT (+1,6 pb) e dei gilt (+3,6 pb) sono tutti saliti nel corso della giornata. La mossa è stata particolarmente pronunciata per i gilt, come abbiamo sentito anche dal capo economista della BoE Pill, che ha assunto un tono piuttosto aggressivo sulla prospettiva di tagli dei tassi. In un discorso ha affermato che “ci sono maggiori rischi associati ad un allentamento troppo precoce se l’inflazione dovesse persistere piuttosto che ad un allentamento troppo tardi se l’inflazione dovesse diminuire”. Insieme alla sorpresa al rialzo dei PMI, che ha portato gli investitori a ridurre le possibilità di un taglio entro la riunione di giugno, che è scesa dal 64% del giorno precedente al 48% della chiusura. Tuttavia, presso la BCE, c'è stata una continua convergenza sull'idea di un taglio di giugno con i prezzi di mercato per "solo" giugno in calo di poco dall'87% all'85% dopo il discreto PMI composito. Il presidente della Bundesbank Nagel, una volta tra le voci più aggressive, ha affermato che “Se le prospettive favorevoli sull’inflazione di marzo saranno confermate nelle previsioni di giugno e i dati in arrivo supporteranno questa previsione, possiamo considerare di abbassare i tassi di interesse”.

Il cambiamento delle percezioni sui rischi in Medio Oriente ha portato a una giornata volatile per i prezzi del petrolio. Il greggio Brent è sceso da 87 a 86 dollari al barile all'inizio della sessione statunitense, per poi risalire fino a 88,42 dollari alla chiusura (+1,63%) a causa della persistente incertezza sulle nuove sanzioni statunitensi contro l'Iran e dei rapporti secondo cui i dati dell'American Petroleum Institute hanno mostrato un calo. nelle scorte di greggio degli Stati Uniti la scorsa settimana. L'allentamento dei timori geopolitici ha visto anche l'oro scendere sotto i 2.300 dollari l'oncia per la prima volta in oltre due settimane, ma alla chiusura è rimasto praticamente invariato (+0,02% a 2.330 dollari l'oncia).

In Asia i mercati stanno registrando un forte rialzo questa mattina, con il Nikkei (+2,07%) in forte rialzo e leader dei guadagni in tutta la regione, con anche il KOSPI (+1,91%) e l'Hang Seng (+1,53%) in rialzo. Le azioni cinesi sono in ritardo, con l’indice Shanghai Composite (+0,31%) che registra guadagni più deboli.

I dati del primo mattino hanno mostrato che l’inflazione dei prezzi al consumo in Australia ha rallentato meno del previsto nel primo trimestre, avanzando del +3,6% (v/s +3,5% previsto), rallentando rispetto al ritmo annuo del +4,1% nel trimestre precedente, frustrando così le speranze per qualsiasi tagli dei tassi di interesse per i prossimi mesi. L'importante media troncata è aumentata del +1,0% nel primo trimestre, ancora una volta al di sopra delle previsioni di un aumento del +0,8%. Il ritmo annuale è rallentato al 4%, dal 4,2%, ma è ancora troppo elevato per la RBA. Dopo la pubblicazione dei dati, l'Aussie è balzato del +0,7% a 0,6530 dollari rispetto al dollaro prima di stabilizzarsi a 0,6517 dollari, mentre i rendimenti dei titoli di stato a 2 anni (+16,7 punti base) e a 10 anni (+11,5 punti base) sono saliti attestandosi al 4,06% e al 4,38%. rispettivamente.

Restando sui dati ma concludendo con il resto dell'azione statunitense di ieri, abbiamo registrato anche vendite di nuove case negli Stati Uniti a marzo. Hanno raggiunto un tasso annualizzato di 693.000 (rispetto ai 668.000 previsti), che è il livello più alto in 6 mesi. Separatamente, l'indice manifatturiero della Fed di Richmond è salito a -7 in aprile (rispetto al -8 previsto).

Per quanto riguarda la giornata a venire, i dati diffusi includono l'indicatore del clima economico dell'Ifo in Germania per aprile, e negli Stati Uniti c'è la lettura preliminare degli ordini di beni durevoli e degli ordini di beni strumentali fondamentali per marzo. Dalle banche centrali sentiremo parlare di de Cos, Nagel, Villeroy, Cipollone e Schnabel della BCE. Infine, i dati sugli utili di oggi includono Meta, IBM, AT&T, Boeing e Ford.

Tyler Durden Mer, 24/04/2024 – 08:13

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-rise-third-day-tesla-texas-instruments-surge-boosts-tech-stocks in data Wed, 24 Apr 2024 12:13:00 +0000.