I futures estendono il rimbalzo fino al secondo giorno in vista degli utili di Tesla nonostante l’aumento dei rendimenti

I futures estendono il rimbalzo fino al secondo giorno in vista degli utili di Tesla nonostante l’aumento dei rendimenti

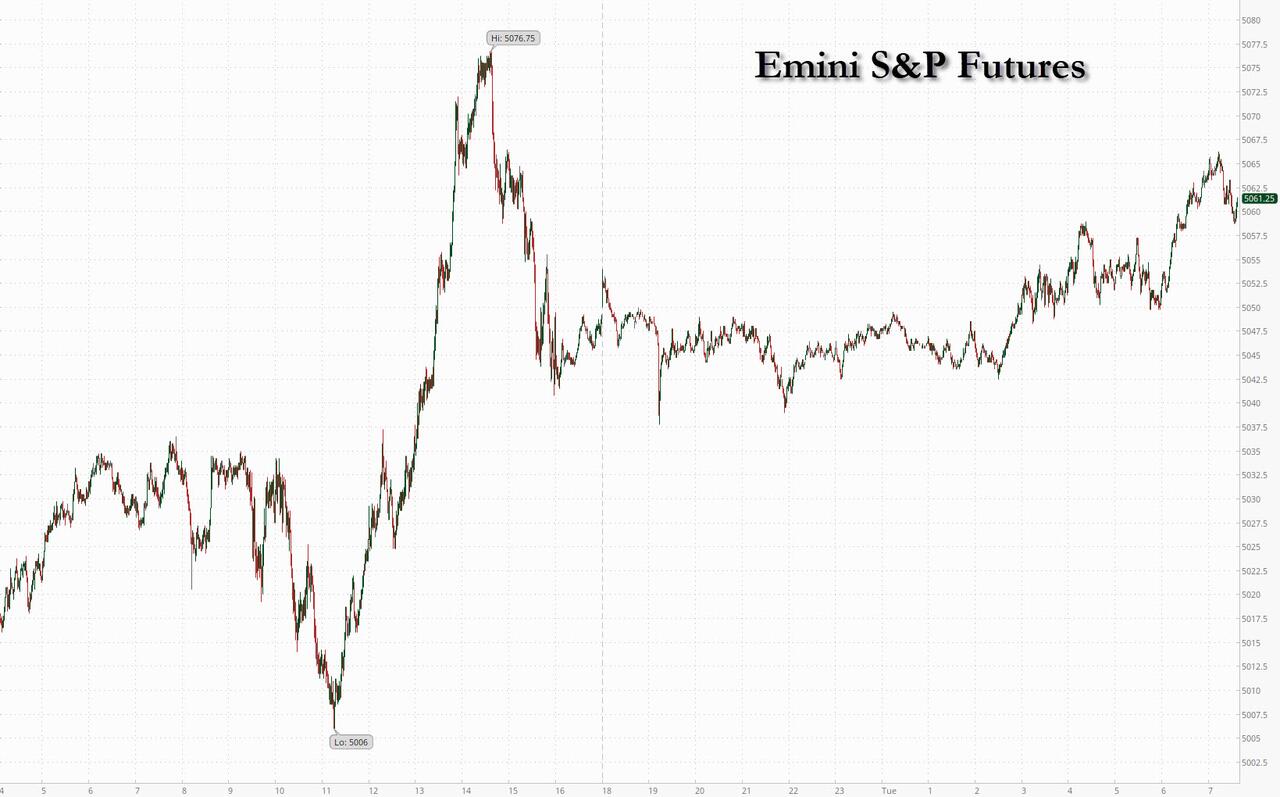

I futures azionari statunitensi sono in rialzo per il secondo giorno, anche se le small cap hanno sottoperformato dopo che i rendimenti obbligazionari sono saliti di circa +4 punti base e sono stati scambiati vicino ai massimi della sessione. Alle 7:40 i futures S&P e Nasdaq erano in rialzo dello 0,3% dopo il rimbalzo di Wall Street da una svendita di 2mila miliardi di dollari; Anche i titoli azionari europei sono saliti su base generale, con solo i settori legati alle materie prime in rosso; L'indice FTSE 100 del Regno Unito ha raggiunto un livello record mentre il rimbalzo iniziato lunedì ha acquisito slancio. In vista degli utili di Tesla di oggi, i Mag7 si mescolano con semi-rialzi pre-mkt dopo la recente disfatta. Le materie prime si sono rafforzate, guidate da Ags ed Energy con un dollaro piatto. L'attenzione dei dati macroeconomici si concentra sui PMI Flash, sulle vendite di case e sugli indicatori regionali dell'attività di produzione; gli utili sono sbilanciati verso il settore industriale con TSLA il primo titolo Mag7 destinato a riportare. Vedremo se le ultime sessioni di negoziazione hanno sufficientemente quadrato le posizioni e se i movimenti azionari realizzati possono corrispondere ai movimenti impliciti, che si prevede saranno i più grandi in un anno e mezzo.

I primi risultati di martedì sono stati per lo più positivi, con le azioni di United Parcel Service e General Motors in rialzo nel trading pre-mercato dopo i risultati migliori. PepsiCo crolla dopo aver riportato volumi in calo in Nord America. Ma l'evento principale sarà il gruppo delle “magnifiche sette” megacap tecnologiche, con Tesla che sarà la prima a riferire dopo la chiusura del mercato di oggi. Il prossimo appuntamento sarà Meta Platforms mercoledì, seguito da Microsoft e Alphabet giovedì. Ecco alcuni altri importanti movimenti pre-mercato:

- Le azioni di Abeona Therapeutics crollano del 48,1% dopo che il farmaco dell'azienda biotecnologica contro una rara malattia del tessuto connettivo non è riuscito a ottenere l'approvazione della Food and Drug Administration statunitense.

- Le azioni di Cadence Design scendono del 5,8% dopo che i ricavi del produttore di software di progettazione di semiconduttori e le previsioni sugli utili per azione rettificati per il 2° trimestre sono inferiori alle stime medie degli analisti. Inoltre, la società ha registrato ricavi relativi a prodotti e manutenzione nel primo trimestre che hanno deluso le aspettative.

- Le azioni di JD Sports hanno guadagnato dopo che il rivenditore britannico di abbigliamento sportivo e scarpe da ginnastica ha accettato di acquistare Hibbett (HIBB US) per circa 1,1 miliardi di dollari per accelerare la sua espansione negli Stati Uniti, in un accordo che dovrebbe essere positivo nel primo anno intero di proprietà. Hibbett ha guadagnato il 19%.

- Le azioni Roblox sono aumentate del 4,2% dopo che il produttore di giochi è stato portato a sovrappeso da neutrale presso JPMorgan, che ha affermato di vedere un punto di ingresso "interessante" per una società che ha una crescita delle prenotazioni di circa il 20%, uscendo da un pesante ciclo di investimenti e aumentando nuovi flussi di entrate. nella pubblicità e nel commercio.

- Le azioni di Sunnova Energy sono scese del 2,4% dopo che la società di energia rinnovabile è stata ridotta al peso del settore dal sovrappeso da parte di KeyBanc Capital Markets. Il downgrade riflette un atteggiamento cauto a livello di settore, nonostante la “valutazione poco impegnativa” di Sunnova, scrive in una nota l'analista Sophie Karp.

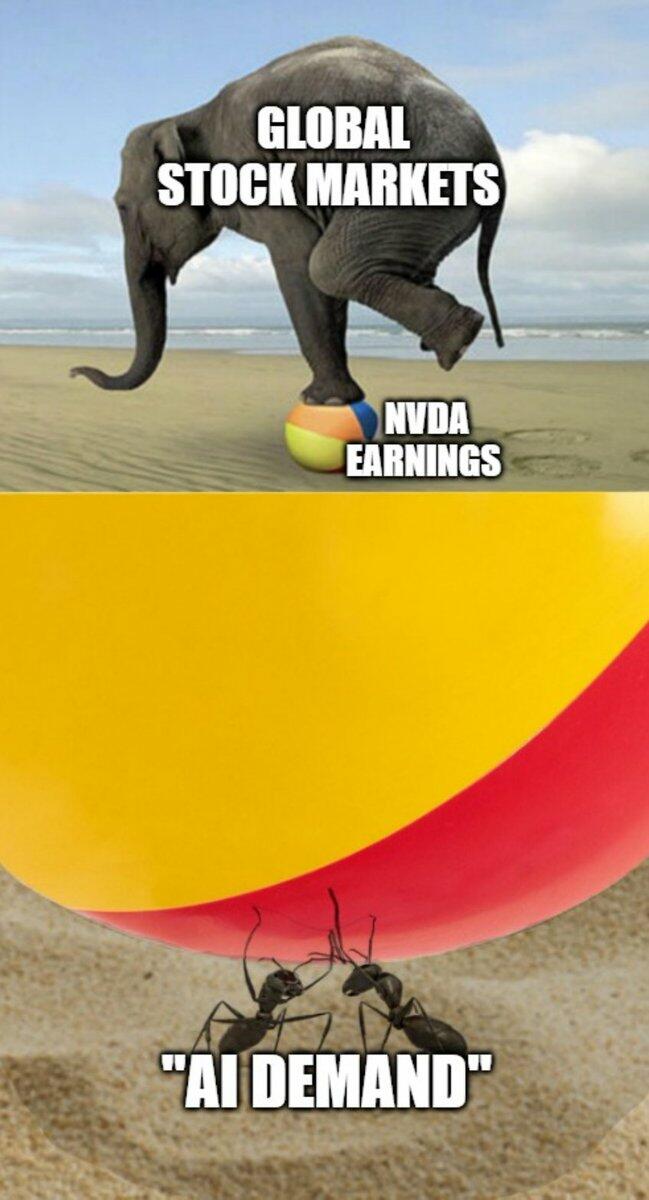

Gli utili rimarranno al centro e al centro delle menti degli investitori questa settimana con circa 180 aziende – oltre il 40% del valore di mercato dell’indice S&P 500 – che riporteranno i risultati. L’attenzione ai profitti aziendali arriva dopo una disfatta alimentata dai timori geopolitici e dai segnali che la Federal Reserve non avrà fretta di abbassare i tassi. "Se i mercati vedranno un ulteriore consolidamento da qui in poi dipenderà probabilmente dalla valutazione della sostenibilità della domanda di intelligenza artificiale in seguito alla pubblicazione degli utili", ha affermato Eddie Cheung, senior strategist di Credit Agricole CIB.

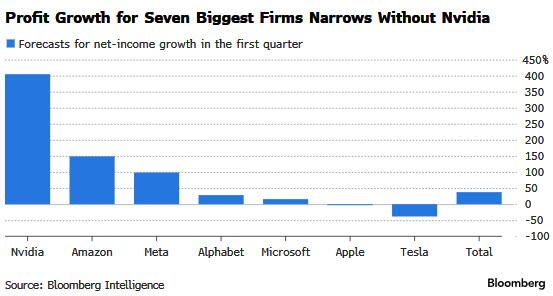

La sfida per i rendimenti dell’S&P 500 è che le aziende dovranno produrre utili e prospettive che supportino i multipli già elevati. Secondo Bloomberg Intelligence, si prevede che gli utili dei Magnifici Sette aumenteranno del 38% nel primo trimestre rispetto a un anno fa, facendo impallidire la crescita complessiva degli utili anno su anno prevista dell'S&P 500 del 2,4%. Ma escludendo Nvidia, il principale produttore di chip per la tecnologia AI, la crescita prevista dell’utile netto per il gruppo scende al 23%. Nvidia, che il trading desk del Goldman Sachs Group ha soprannominato “il titolo più importante del pianeta Terra”, non pubblicherà i suoi utili per un altro mese.

“Rimaniamo concentrati sull’attuale stagione degli utili, che potrebbe focalizzare nuovamente l’attenzione degli investitori su solidi fondamentali sottostanti”, hanno scritto in una nota gli strateghi di Citigroup Inc. Mihir Tirodkar e Beata Manthey. "Considereremmo il recente ritiro come un'opportunità di acquisto."

Nel frattempo, secondo gli strateghi di Deutsche Bank, il posizionamento degli investitori sulla crescita delle megacap e sui titoli tecnologici continua a essere ridotto, scendendo dal 97° percentile di inizio marzo al 77° percentile attuale. Il gruppo è ancora l'unico settore in cui il posizionamento è al di sopra della media storica, anche se non più estremo , scrivono gli strateghi, controbattendo alle osservazioni egoistiche e errate di Marko Kolanovic di JPM.

In Europa, l’indice Stoxx 600 è salito dell’1%, con i titoli tecnologici e del commercio al dettaglio in testa ai guadagni, mentre il settore minerario è rimasto arretrato. SAP SE è balzata di oltre il 4% poiché il boom della domanda di intelligenza artificiale ha alimentato la crescita della società di software tedesca. La casa farmaceutica Novartis AG ha guadagnato il 5% dopo aver revocato le guidance per l'intero anno. Ecco alcuni altri importanti movimenti pre-mercato:

- Le azioni di JD Sports guadagnano fino al 7,5% dopo che il rivenditore britannico di abbigliamento sportivo e scarpe da ginnastica ha accettato di acquistare Hibbett per circa 1,1 miliardi di dollari per accelerare la sua espansione negli Stati Uniti

- Le azioni Novartis avanzano fino al 5%, il massimo in oltre 9 mesi, dopo che la casa farmaceutica svizzera ha riportato risultati per il primo trimestre che hanno impressionato gli analisti

- Nordnet sale del 9,7%, il massimo da ottobre, dopo che la banca digitale ha riportato i risultati del primo trimestre. Sia Citi che Morgan Stanley evidenziano i ricavi di intermediazione della società superiori alle aspettative

- Le azioni SAP salgono del 4,4% a Francoforte dopo che la società di software ha segnalato un'accelerazione trimestre su trimestre nel tasso di crescita dell'attuale backlog del cloud, un indicatore chiave dei ricavi del cloud da registrare entro i prossimi 12 mesi

- Le azioni di Akzo Nobel scendono fino al 6,6%, ai minimi da novembre, dopo che il produttore di rivestimenti non è riuscito ad aumentare le sue previsioni sugli utili per l'anno. Il titolo era salito in cinque delle sei sessioni precedenti alla relazione sugli utili di martedì

- Il DNB crolla del 3,9%, il massimo da ottobre, dopo che l'istituto di credito norvegese ha segnalato un mancato margine di interesse netto per il terzo trimestre consecutivo, con gli analisti che hanno anche segnalato un profitto di bassa qualità perché attribuibile ai proventi degli accantonamenti

- Anglo American crolla del 3,9% a Londra dopo che il minatore ha riportato gli utili del primo trimestre. Gli analisti hanno notato che le vendite erano inferiori alla produzione di rame e minerale di ferro, portando ad un accumulo temporaneo di scorte

- Le azioni Kuehne + Nagel scendono fino al 3,9% dopo aver riportato gli utili del primo trimestre in cui prezzi e performance dei costi sono stati compensati da volumi inferiori, secondo Citigroup

- Boliden crolla fino al 5,9% dopo i risultati del primo trimestre, con gli analisti che segnalano che l'utile operativo principale è mancato, ma le operazioni sottostanti si sono comportate ragionevolmente bene

- Le azioni OVH scendono fino al 17%, il calo più grande da marzo 2023, poiché la crescita del secondo trimestre più debole del previsto ha portato il fornitore di servizi IT ad abbassare le sue previsioni di crescita e di capex per l'anno

I dati PMI di martedì hanno rafforzato l'umore positivo in Europa. L'attività del settore privato è salita al livello più alto in quasi un anno, trainata da un settore dei servizi vivace e dal ritorno alla crescita della Germania. Eppure, salvo eventuali sorprese economiche, un taglio dei tassi a giugno è un “fatto compiuto”, ha affermato il vicepresidente della Banca centrale europea Luis de Guindos.

All'inizio della sessione, anche le azioni asiatiche sono salite per il secondo giorno mentre il sentiment nei confronti della Cina ha continuato a migliorare, con l'attenuarsi dei timori di un conflitto più ampio in Medio Oriente che offre ulteriore supporto. L’indice MSCI Asia Pacific è cresciuto fino allo 0,8%, con TSMC e Tencent tra i maggiori promotori. La maggior parte dei mercati regionali ha registrato un rialzo, anche se le azioni della Cina continentale sono scese per il terzo giorno e le azioni giapponesi hanno ridotto i guadagni mentre lo yen si è rafforzato dopo i commenti del Ministro delle Finanze Shunichi Suzuki su un possibile intervento. Le azioni di Hong Kong hanno guidato i guadagni della regione dopo che UBS ha portato le azioni cinesi in sovrappeso, citando utili resilienti e una crescente attenzione ai rendimenti per gli azionisti. Gli investitori stanno diventando più ottimisti sugli asset della nazione grazie ai segnali verdi nell'economia e ai segnali di miglioramento della performance aziendale.

- Hang Seng e Shanghai Comp. sono stati contrastati dalla sovraperformance di Hong Kong dovuta alla forza tecnologica, mentre la Cina continentale è rimasta indietro a causa delle continue e tiepide operazioni di liquidità della PBoC e delle sanzioni statunitensi che minacciano di tagliare fuori alcune banche cinesi dal sistema finanziario globale per aver aiutato lo sforzo bellico russo.

- Il Nikkei 225 è stato scambiato in modo indeciso e su entrambi i lati di 37.500, dopo aver spazzato via per un breve periodo tutti i guadagni di apertura.

- L’ASX 200 è stato guidato dalla forza del settore immobiliare e tecnologico, mentre gli ultimi PMI flash dell’Australia sono stati variegati.

“Ciò che ora ci rende più ottimisti sugli utili sono i primi segnali di una ripresa dei consumi”, hanno scritto in una nota gli strateghi di UBS, tra cui Sunil Tirumalai. “Qualsiasi ripresa della fiducia dei consumatori per noi significa la possibilità che i risparmi delle famiglie confluiscano nei consumi” e, infine, nei mercati.

Per quanto riguarda i tassi, i titoli del Tesoro sono sotto una pressione modesta con rendimenti a breve termine in rialzo di circa 2 punti base prima di una raffica di aste obbligazionarie che metteranno alla prova l’appetito degli investitori dopo che i rendimenti hanno toccato il massimo nel 2024: l’ultimo ciclo di offerta settimanale (2-, 5- e 7 aste annuali) è destinato a iniziare con un record di 69 miliardi di dollari due anni dopo oggi. I rendimenti dei decennali statunitensi sono intorno al 4,645%, in rialzo di quasi 4 punti base nel corso della giornata. In Europa, i gilt hanno sottoperformato quelli tedeschi dopo che il Regno Unito ha aumentato l'emissione di gilt pianificata per l'anno fiscale più del previsto, poiché il deficit di bilancio del governo ha superato le previsioni; il ventre della curva dei gilt si è abbassato dopo l'annuncio del DMO, con i rendimenti del Regno Unito a 5 anni in rialzo di circa 2 punti base. Le aste dei coupon del Tesoro riprendono alle 13:00, ora di New York, con 69 miliardi di dollari a 2 anni, seguite da titoli a 5 e 7 anni mercoledì e giovedì. Il rendimento del WI a 2 anni, pari a circa il 4,965%, è di circa 37 punti base più economico rispetto a quello del mese scorso, che era in calo di 0,5 punti base.

Per quanto riguarda le materie prime, i prezzi del petrolio salgono, con il WTI in rialzo dello 0,4% per un valore pari a 82,20 dollari. L'oro prolunga il calo di lunedì, perdendo l'1% nel corso della giornata; Il calo del 2,7% di lunedì è stato il più grande in quasi due anni. Bitcoin è leggermente più debole e si mantiene intorno alla soglia dei 66.000 USD.

Osservando il calendario odierno, i dati economici statunitensi includono l'attività non manifatturiera della Fed di Filadelfia di aprile (8:30), i PMI manifatturieri e dei servizi S&P (9:45), le vendite di nuove case di marzo e l'indice manifatturiero della Fed di Richmond di aprile (10:00). Dalle banche centrali, sentiremo parlare di Panetta e Nagel della BCE, e di Haskel e Pill della BoE, mentre i membri della Fed sono entrati in un periodo di calma in vista dell'annuncio politico del 1° maggio. Infine, i dati sugli utili di oggi includono Visa, Tesla, PepsiCo, General Electric, UPS e General Motors.

Istantanea del mercato

- Futures S&P 500 in rialzo dello 0,1% a 5.052,75

- STOXX Europe 600 in rialzo dello 0,6% a 505,15

- MXAP in rialzo dello 0,6% a 170,25

- MXAPJ in rialzo dello 0,9% a 524,40

- Nikkei in rialzo dello 0,3% a 37.552,16

- Topix in rialzo dello 0,1% a 2.666,23

- Indice Hang Seng in rialzo dell'1,9% a 16.828,93

- Shanghai Composite in calo dello 0,7% a 3.021,98

- Sensex in rialzo dello 0,3% a 73.852,66

- S&P/ASX 200 australiano in rialzo dello 0,4% a 7.683,51

- Kospi in calo dello 0,2% a 2.623,02

- I futures Brent salgono dell'1,0% a 87,85 dollari al barile

- L'oro spot perde lo 0,9% a 2.305,32 dollari

- Indice del dollaro USA in ribasso dello 0,14% a 105,93

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,50%

- L'euro sale dello 0,2% a 1,0680 dollari

Le migliori notizie notturne

- Gli Stati Uniti stanno elaborando sanzioni che minacciano di tagliare fuori alcune banche cinesi dal sistema finanziario globale, dotando il principale inviato di Washington di una leva diplomatica che i funzionari sperano possa fermare il sostegno commerciale di Pechino alla produzione militare russa, secondo persone che hanno familiarità con la questione. WSJ

- Le università e gli istituti di ricerca cinesi hanno recentemente ottenuto i chip di intelligenza artificiale Nvidia di fascia alta tramite rivenditori, nonostante lo scorso anno gli Stati Uniti abbiano ampliato il divieto sulla vendita di tale tecnologia alla Cina. RTRS

- Il ritmo del QE in Cina si fa più forte mentre il ministro delle finanze del paese esprime sostegno alla PBOC per riprendere a negoziare titoli di stato (anche se molti dubitano che ciò porterebbe a un QE in stile Fed/BCE). WSJ

- Le vendite di iPhone di AAPL in Cina sono diminuite del 19% durante il trimestre di marzo, secondo i dati di una società di ricerca indipendente che ha segnato la peggiore performance del gadget in Cina da quando il Covid ha colpito intorno al 2020. BBG

- Il ministro delle Finanze giapponese Shunichi Suzuki ha affermato che l'incontro della scorsa settimana con i suoi omologhi statunitensi e sudcoreani ha gettato le basi affinché Tokyo agisca contro i movimenti eccessivi dello yen, lanciando il più forte avvertimento fino ad oggi sulla possibilità di un intervento. RTRS

- Luis De Guindos della BCE afferma che il taglio di giugno è quasi garantito, ma ciò che accadrà oltre potrebbe dipendere dalle azioni della Fed. WSJ

- I PMI flash europei di aprile indicano una crescita (e un'inflazione) più solida, con il crollo del settore manifatturiero che mostra segnali di allentamento mentre i servizi sono saliti a 52,9 (da 51,5 a marzo e al di sopra del 51,8 previsto da Street), e le pressioni complessive sui prezzi si sono leggermente intensificate. S&P

- Tesla è in testa agli utili di oggi dopo sette giorni consecutivi di ribassi. I margini, i suoi robotaxi e il destino dei suoi veicoli elettrici a basso costo saranno al centro dell’attenzione. La società è stata anche citata in giudizio in California da un ex dipendente che sostiene di non aver fornito il preavviso richiesto per i licenziamenti. BBG

- MSFT lancia modelli di intelligenza artificiale più piccoli che forniscono funzionalità "abbastanza buone" per molti, ma a una frazione del costo (i modelli non necessitano di chip Nvidia di fascia alta per funzionare). NYT

Guadagni

- Nucor Corp (NUE) primo trimestre 2024 (USD): EPS 3,46 (previsto 3,66), ricavi 8,14 miliardi (previsto 8,26 miliardi). Si prevede che gli utili diminuiranno nel secondo trimestre rispetto al primo trimestre a causa della diminuzione degli utili nel segmento delle acciaierie. Costo medio dei rottami e dei sostituti dei rottami per tonnellata lorda USD 421 (previsto 399,58). Tonnellate di vendite a clienti esterni 6,22mln (exp. 6,41mln).

- SAP (SAP GY) Q1 24 (EUR): Adj. EPS 0,81 (previsto 0,89), adj. ricavi 8,04 miliardi (previsti 8,03 miliardi). Agg. ricavi cloud e software 6,96 miliardi di euro (previsti 6,93 miliardi). Agg. ricavi del cloud 3,93 miliardi di euro (previsti 3,94 miliardi). Agg. ricavi cloud in valute costanti +25% (previsto +24,5%). Agg. utile operativo 1,53 miliardi di euro (stima 1,7 miliardi). GUIDA: previsione dei ricavi del cloud tra 17,0 e 17,3 miliardi (prec. 13,66 miliardi nel 2023). Fatturato cloud e software previsto a 29,0-29,5 miliardi di euro (prec. 26,92 miliardi nel 2023) Adj. Utili operativi previsti a 7,6-7,9 miliardi di euro (precedenti 6,51 miliardi nel 2023). Aumenta il dividendo 2023 del 7% a 2,20 EUR/ora rispetto al dividendo 2022. (Newswires) SAP ADR (SAP) è cresciuto del 2,1% negli Stati Uniti fuori orario. Ponderazioni dell'indice: DAX 40 (10,9% – il più grande), Euro Stoxx 50 (5% – il terzo più grande), Stoxx 600 (1,3%).

- Renault (RNO FP) Q1 (EUR): ricavi 11,71 miliardi (previsti 11,7 miliardi). Vendite +2,6% a/a. Forte portafoglio ordini in Europa, che riflette un ottimo inizio d'anno. Co. sta procedendo bene verso il suo obiettivo di riduzione dei costi per abbassare i costi dei veicoli elettrici del 40%. Il mercato dei veicoli elettrici è un po’ più lento di quanto previsto qualche anno fa. I colloqui con Geely e Aramco sulla joint venture ICE powertrain sono in fase avanzata.

- Novartis (NOVN SW) Q1 (USD): ricavi 11,8 miliardi (previsti 11,5 miliardi). Core EPS 1,80 (previsto 1,73); Aumenta la guidance sulle vendite nette e sul reddito operativo principale per l'anno fiscale 2024. Forte slancio delle vendite in Entresto (+36% cc), Cosentyx (+25% cc), Kesimpta (+66% cc), Kisqali (+54% cc), Pluvicto (+47% cc) e Leqvio (+139% cc) ). Flusso di cassa libero 2,0 miliardi (-24%) – diminuito a causa di un one-timer dell'anno precedente e della tempistica dei pagamenti. Novartis propone il Dott. Giovanni Caforio alla presidenza del Consiglio di amministrazione dell'Assemblea generale del 2025. Ponderazioni dell'indice: SMI (15,9% – secondo più grande), Stoxx 600 (2%). Si prevede che le vendite nette cresceranno da una cifra elevata a una cifra bassa a due cifre. Si prevede che il reddito operativo core crescerà a doppia cifra fino a raggiungere la metà dell’adolescenza.

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell’area APAC sono stati scambiati con un lieve orientamento positivo dopo il rimbalzo guidato dalla tecnologia negli Stati Uniti. L’ASX 200 è stato guidato dalla forza del settore immobiliare e tecnologico, mentre gli ultimi PMI flash dell’Australia sono stati variegati. Il Nikkei 225 è stato scambiato in modo indeciso e su entrambi i lati di 37.500, dopo aver spazzato via per un breve periodo tutti i guadagni di apertura. Hang Seng e Shanghai Comp. sono stati contrastati dalla sovraperformance di Hong Kong dovuta alla forza tecnologica, mentre la Cina continentale è rimasta indietro a causa delle continue e tiepide operazioni di liquidità della PBoC e delle sanzioni statunitensi che minacciano di tagliare fuori alcune banche cinesi dal sistema finanziario globale per aver aiutato lo sforzo bellico russo.

Principali notizie asiatiche

- Secondo quanto riferito dal WSJ, gli Stati Uniti stanno elaborando sanzioni che minacciano di tagliare fuori alcune banche cinesi dal sistema finanziario globale nella speranza di fermare il sostegno commerciale di Pechino alla produzione militare russa.

- Il governatore della BoJ Ueda ha ribadito che la politica monetaria dipenderà dai dati e dall'economia e dall'inflazione, mentre ha affermato che non hanno alcuna idea prestabilita sui tempi e sul ritmo dei futuri aumenti dei tassi e se l'inflazione tendenziale accelererà in linea con secondo le loro previsioni, adegueranno il grado di sostegno monetario attraverso un rialzo dei tassi di interesse. Ueda ha anche affermato che se le loro previsioni sui prezzi dovessero cambiare, anche questo costituirebbe un motivo per cambiare politica, ma ha osservato che è difficile dire in anticipo quanto tempo la BoJ dovrebbe aspettare per raccogliere dati sufficienti per cambiare politica e vorrebbe lasciare un certo margine di aggiustamento evitando di farlo. impegnarsi troppo in anticipo verso una determinata politica.

- Il ministro delle Finanze giapponese Suzuki ha affermato che il governo è pronto a rispondere in modo appropriato a movimenti forex eccessivi e sta osservando da vicino i movimenti forex con un alto senso di urgenza, mentre non escluderanno alcuna opzione e si occuperanno in modo appropriato di movimenti forex eccessivi. Suzuki ha anche affermato di aver comunicato strettamente con gli Stati Uniti e la Corea del Sud sul forex a Washington e non negherà che le discussioni della scorsa settimana a Washington hanno gettato le basi affinché il Giappone intraprenda azioni appropriate sul forex.

- Un alto funzionario del partito al governo giapponese ha affermato che i recenti cali dello JPY sono eccessivi e non in linea con i fondamentali; ha detto che le autorità giapponesi potrebbero intervenire per sostenere lo JPY in qualsiasi momento

- Il presidente Keidanren della lobby commerciale giapponese, Tokura, ha affermato di ritenere che il governo prenderà la decisione appropriata sull'intervento, tramite Kyodo

Le borse europee, Stoxx600 (+0,6%) hanno iniziato la sessione su una base solida, ed è rimasta su livelli elevati (anche se contenuti) per tutta la mattinata europea. C'è stata poca reazione ai dati EZ Flash PMI. I settori europei hanno un trend positivo; Il settore tecnologico occupa il primo posto, beneficiando dei guadagni tecnologici statunitensi nella sessione precedente e della forza post-utile di SAP (+3,9%). Le risorse di base si trovano in fondo alla classifica, in un contesto di più ampia debolezza dei prezzi dei metalli. I futures sulle azioni statunitensi (ES +0,1%, NQ +0,2%, RTY U/C) sono incerti in vista di un intenso programma di utili e dei principali dati PMI statunitensi.

Le principali notizie europee

- de Guindos della BCE ha detto che il taglio dei tassi di giugno sembra un accordo prestabilito, se non ci sono sorprese; la fine della lotta all’inflazione è in vista; la principale minaccia rimanente deriva dall’inflazione dei servizi. C'è un chiaro rallentamento nella dinamica salariale. Propenso a essere molto cauto su ciò che accadrà dopo giugno. È necessario tenere conto di ciò che sta accadendo negli Stati Uniti. Ciò che decide la Fed è cruciale per l’economia globale. È necessario tenere conto dell'impatto dei movimenti valutari. Gli indicatori puntano verso una ripresa modesta nella seconda metà dell’area euro.

- Haskel della BoE ha affermato che l'inflazione dei prezzi alimentari nel Regno Unito è "insolitamente elevata"; Il mercato del lavoro nel Regno Unito è “estremamente ristretto”, via Bloomberg. L’inflazione rimarrà elevata a meno che il mercato del lavoro non si indebolisca.

- Aggiornamento Kantar UK Supermarket (aprile): l'inflazione dei prezzi dei generi alimentari è scesa al 3,2% nelle quattro settimane fino al 14 aprile, segnando il quattordicesimo calo mensile consecutivo

FX

- Il DXY è in ribasso dopo essere brevemente sceso sotto 106 tra i guadagni dell'EUR . Alla fine, però, l’indice è in modalità di consolidamento in vista dei parametri PIL e PCE di questa settimana e del FOMC del 1° maggio. Per ora, il prossimo obiettivo al ribasso arriva tramite il minimo della scorsa settimana a 105,74.

- L’EUR è sostenuto dai parametri PMI che hanno visto i servizi forti e i PMI compositi mettere in ombra un risultato debole per il settore manifatturiero. EUR/USD fino a 1,0695, con il livello di 1,07 che non viene superato dal 12 aprile; 1.0729 era il massimo quel giorno.

- GBP: Dopo la sessione debole di ieri che ha trascinato la coppia al minimo di 1,23, Cable è in prima linea grazie al buon andamento del PMI dei servizi. Finora il livello massimo è 1.2388.

- Lo JPY è stabile rispetto al dollaro , ma ha raggiunto un altro massimo pluridecennale a 154,85. Più la coppia si avvicina a 155, più forti diventeranno le richieste di intervento. Per ora, il jawboning sta fornendo un aiuto minimo per lo JPY .

- Agli antipodi l' USD è variato, con una leggera sovraperformance nell'Aussie dopo che l'AUD/NZD si è esteso sopra 1,0900. L'AUD/USD ha visto poco seguito dai dati PMI durante la notte, con la coppia che si è mantenuta intorno ai migliori livelli di ieri dopo aver registrato un minimo da inizio anno venerdì.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1059 rispetto alle previsioni. 7.2437 (precedente 7.1043).

Reddito fisso

- Gli UST inizialmente sono rimasti nei range overnight, anche se hanno ceduto alle pressioni di vendita, innescate dagli EZ-PMI, che hanno trascinato gli EGB al ribasso. Gli UST hanno eguagliato il massimo di 107,31 di ieri all'inizio della sessione prima di tornare a circa 107,25, e un ulteriore ribasso potrebbe portare in vista il minimo di 107,17 di lunedì.

- Sembrava che i Bund volessero avventurarsi al rialzo nelle prime fasi degli scambi in un'estensione dei guadagni di ieri e con de Guindos che etichettava giugno come un affare fatto. Tuttavia, i PMI regionali e a livello dell’Eurozona hanno successivamente agito da freno, con risultati positivi per il settore dei servizi, aiutando i parametri compositi a superare le aspettative. 131,47 è stato il picco prima che i prezzi toccassero il minimo a 130,98.

- I Gilt hanno iniziato la sessione con il piede indietro grazie alla riduzione dei guadagni indotti da Ramsden di ieri e ai dati sull'indebitamento pubblico superiori alle attese che hanno visto la DMO britannica rivedere al rialzo il suo mandato di emissione di Gilt per il 2024/25. Giù fino a 96,90 con il minimo di ieri a 96,71.

- La DMO del Regno Unito rivede al rialzo il suo mandato di emissione di Gilt per il 2024/25 portandolo a 277,7 miliardi di sterline (prec. 265,3 miliardi di sterline)

- L'Italia vende 2,5 miliardi di euro rispetto alle previsioni. 2-2,5 miliardi di euro 3,20% BTP 2026 a breve termine e 2,5 miliardi di euro vs scadenza 2-2,5 miliardi di euro 1,50% 2029 e 1,80% 2036 BTPei:

- La Germania vende EUR rispetto alle previsioni. 5 miliardi di EUR 2,90% Schatz 2026: b/c 2,7x (prec. 2,31x) e media. rendimento 2,91% (prec. 2,84%) e ritenzione 18,6% (prec. 17,7%)

Merci

- Al rialzo nel complesso del greggio, sostenuto dai PMI flash europei che (sebbene il settore manifatturiero sia stato inferiore alle aspettative) hanno indicato una ripresa trainata dai servizi; tuttavia, i prezzi si sono ritirati dai livelli migliori degli ultimi scambi commerciali. Il Brent di giugno nel frattempo viene scambiato in un range di 86,97-97,95 USD al barile.

- Commercio più debole dei metalli preziosi nonostante il dollaro più debole mentre continua la distensione geopolitica di ieri, con perdite relativamente ampie osservate su oro spot, argento e palladio; XAU è sceso sotto i 2.300 USD/oncia per trovare l'attuale supporto intraday intorno a 2.291 USD/oncia.

- I metalli di base sono in ribasso su tutta la linea, con notevoli perdite intraday nonostante il dollaro più debole e la propensione al rischio nel resto del mercato. Non c’è stato alcun catalizzatore evidente per questo ritiro, ma alcuni uffici citano gli investitori asiatici essere cauti nei confronti del recente rally guidato, in parte, dal trading speculativo.

- Produzione di rame angloamericana (AAL LN) nel primo trimestre 198.000 tonnellate (previste 191,3.000 tonnellate)

Geopolitica: Medio Oriente

- Secondo quanto riferito, le forze di occupazione israeliane hanno preso d'assalto la città di Gerico, nella Cisgiordania orientale, mentre è stato anche riferito che cannoniere israeliane hanno preso di mira le coste della città di Khan Younis, nel sud della Striscia di Gaza. Secondo Al Jazeera, secondo Al Jazeera, le sirene hanno suonato nella città di Metulla e nell'area di Kiryat Shmona, nel nord di Israele, perché sospettate di lancio di razzi.

- Lunedì Hezbollah ha lanciato dozzine di razzi nel nord di Israele provocando attacchi di ritorsione, mentre secondo l'Associated Press ha affermato che il suo attacco era in risposta ai recenti attacchi israeliani su città e villaggi nel sud del Libano.

- Secondo Al Jazeera, sono stati segnalati raid israeliani nella città di Yaroun, nel sud del Libano.

- Secondo Sky News Arabia, Hamas condanna le dichiarazioni del segretario di Stato americano Blinken e il suo tentativo di ritenere il gruppo responsabile di aver ostacolato il raggiungimento di un accordo. Hamas ha affermato che le dichiarazioni di Blinken contraddicono il fatto che il movimento ha fornito flessibilità più di una volta per facilitare un accordo, mentre ha aggiunto che le richieste del movimento sono un cessate il fuoco permanente, il ritiro dell'occupazione e il ritorno degli sfollati alle loro case in tutte le aree. della Striscia di Gaza.

- Funzionari della difesa statunitense hanno detto che oggi la base aerea di Al-Asad in Iraq è stata attaccata da un gruppo iraniano, che è il secondo attacco contro una base americana in due giorni, secondo Fox.

Geopolitica: altro

- Secondo il FT, il primo ministro britannico Sunak svelerà ulteriori 500 milioni di sterline di finanziamenti militari all'Ucraina e annuncerà la più grande fornitura di munizioni a Kiev martedì mentre si recherà in Polonia e Germania.

- I media statali nordcoreani hanno riferito che il leader Kim ha guidato le prime esercitazioni di contrattacco nucleare, affermando che le esercitazioni sono un chiaro segnale di avvertimento per i nemici.

Calendario degli eventi negli Stati Uniti

- 08:30: Non-Manufactu della Fed di Filadelfia di aprile, prima del -18.3

- 09:45: PMI composito globale USA S&P di aprile, stimato 52,0, precedente 52,1

- 09:45: PMI globale dei servizi statunitensi S&P di aprile, stimato 52,0, precedente 51,7

- 09:45: PM del settore manifatturiero statunitense S&P Global US di aprile, stima 52,0, precedente 51,9

- 10:00: Revisioni: vendite al dettaglio

- 10:00: Condizioni economiche della Fed di aprile di Richmond, precedenti -8

- 10:00: Indice della Fed di Richmond di aprile, stimato -8, prima -11

- 10:00: Vendite di case nuove di marzo su base mensile, stima 1,1%, precedente -0,3%

- 10:00: Vendite di nuove case di marzo, stimate 669.000, precedenti 662.000

Jim Reid di DB conclude la conclusione notturna

Potrebbe non dire molto, ma ieri i mercati hanno registrato la migliore performance degli ultimi tempi, poiché gli investitori sono diventati un po’ più ottimisti riguardo alle prospettive a breve termine. Le azioni si sono riprese e l'indice S&P 500 (+0,87%) è finalmente riuscito a risalire dopo una serie di 6 ribassi consecutivi. Al sentiment positivo si sono aggiunte le crescenti speranze che un’ulteriore escalation in Medio Oriente venga evitata, e i prezzi del petrolio greggio Brent (-0,33%) sono scesi al livello più basso finora questo mese, a 87,00 dollari al barile. Quindi ci sono state molte notizie migliori per gli investitori, ma oggi non ci sarà tregua sul calendario, dato che abbiamo molti rapporti sugli utili, incluso quello di Tesla dopo la chiusura degli Stati Uniti. Mentre ieri i Magnificent 7 erano in rialzo del +0,94%, Tesla è scesa del -3,40%, estendendo il suo calo quest'anno al -42,8% e dimezzandosi dallo scorso luglio. Forse è un piccolo avvertimento per i beniamini dell'attuale boom dell'intelligenza artificiale che le cose possono cambiare rapidamente se i profitti non seguono aspettative molto elevate con la crescita delle nuove tecnologie. A proposito, Nvidia si è ripresa dal calo del -10,0% di venerdì ed è salita del +4,35% ieri.

Oltre agli utili di oggi, avremo una prima indicazione sull'andamento dell'economia globale nel secondo trimestre, con la pubblicazione dei PMI flash di aprile per le principali economie. Questi saranno di particolare interesse per valutare la nascente ripresa nell’economia dell’area euro. A marzo il PMI composito è salito sopra il livello 50 per la prima volta in 10 mesi. Ci sarà attenzione anche sulle componenti dei prezzi all’interno dei PMI, soprattutto negli Stati Uniti, dove l’indice composito dei prezzi alla produzione ha registrato il suo massimo di 10 mesi il mese scorso.

Dovremo vedere come andranno a finire questi eventi, ma prima di tutto ciò, gli asset rischiosi sono riusciti a registrare una forte ripresa su entrambe le sponde dell'Atlantico. Ciò ha apportato una svolta dopo tre settimane di perdite per le azioni globali, con i principali indici tra cui l’S&P 500 (+0,87%), il NASDAQ (+1,11%) e lo STOXX 600 (+0,60%) tutti in rialzo. Il settore informatico (+1,28%) e quello finanziario (+1,20%) hanno sovraperformato all'interno dell'indice S&P 500. Inoltre, l'indice di volatilità VIX (-1,8 punti) è sceso a 16,94 punti, il livello più basso da quando l'Iran ha lanciato il recente attacco missilistico. su Israele. E qui nel Regno Unito, il FTSE 100 (+1,62%) ha addirittura chiuso ai massimi storici, aiutato dalla debolezza della sterlina (-0,19%), che ha toccato il suo livello più debole rispetto al dollaro USA da novembre.

Henry ha scritto un pezzo ieri (link qui) esaminando cosa accadrà dopo che l'indice S&P 500 ha registrato 6 ribassi consecutivi, come abbiamo visto prima della chiusura positiva di ieri sera. Le successive performance a 1 e 6 mesi sono state per lo più positive nella storia recente. Inoltre, se ieri l’S&P avesse registrato un settimo calo consecutivo, ciò ci avrebbe portato in un territorio insolito, poiché è qualcosa che non vedevamo da febbraio 2020, quando il Covid-19 si è diffuso a livello globale. In effetti, gli esempi di 7 perdite consecutive per l’S&P 500 (almeno nel 21° secolo) si sono verificati durante una crisi (GFC, crisi del tetto del debito statunitense, crisi dell’euro, Covid-19) o in previsione di un evento cruciale con significative conseguenze. incertezza (elezioni americane del 2016).

Come discusso in precedenza, il sentiment è stato rafforzato dalla mancanza di un’ulteriore escalation in Medio Oriente. Ieri, infatti, il portavoce del ministero degli Esteri iraniano ha affermato che Israele ha ricevuto la “risposta necessaria in questa fase”. L'apparente allentamento delle tensioni ha aiutato i prezzi del petrolio a scendere, e c'è stato anche un brusco movimento al ribasso dell'oro (-2,59%), che ha registrato il suo calo giornaliero più grande da giugno 2021. Stamattina è sceso di un altro -0,90%.

Il tono più positivo è stato evidente anche tra le obbligazioni sovrane. Sono stati sostenuti dal calo dei prezzi del petrolio, che ha alimentato le speranze che un eventuale picco di inflazione si sarebbe rivelato temporaneo, e l'inflazione swap statunitense a 1 anno (-1,2 punti base) è scesa per la quarta sessione al 2,71%. A sua volta, ciò ha significato che gli investitori sono diventati un po’ più fiduciosi riguardo alla prospettiva di tagli dei tassi, e l’entità dei tagli dei tassi della Fed previsti dalla riunione di dicembre (+1,2 punti base) è salita fino a 40 punti base. Analogamente, presso la BCE, il numero di tagli dei tassi previsti dalla riunione di dicembre (+4,2 punti base) è salito a 78 punti base.

La previsione di ulteriori tagli dei tassi ha contribuito a spingere al ribasso i rendimenti, con quelli dei bund a 10 anni (-1,4 pb), degli OAT (-2,7 pb) e dei BTP (-8,7 pb) tutti in ribasso. Certo, c'è stata una discreta inversione di tendenza intraday, poiché il rendimento del bund a 10 anni è salito al 2,55% a un certo punto, il livello più alto da novembre, prima di invertire la rotta e chiudere la giornata in ribasso al 2,48%. Nel frattempo negli Stati Uniti, si è verificato un calo del rendimento dei titoli del Tesoro a 2 anni (-1,5 punti base) al 4,97%, mentre il rendimento dei titoli del Tesoro a 10 anni (-1,2 punti base) è sceso al 4,61%, poiché ha anche ridotto le perdite precedenti, essendo ancora in fase di sopra al 4,66% mentre l'Europa terminava il pranzo.

In Asia l'Hang Seng (+1,64%) sta guidando i guadagni grazie al miglioramento del broker, mentre il Nikkei (+0,27%), il KOSPI (+0,20%) e l'S&P/ASX 200 (+0,41%) hanno registrato guadagni minori. Le azioni cinesi sono le peggiori, con il CSI (-0,56%) e lo Shanghai Composite (-0,41%) entrambi in ribasso. I futures sulle azioni statunitensi sono sostanzialmente invariati mentre scrivo.

I dati di prima mattina hanno mostrato che gli indicatori chiave dell'attività manifatturiera e dei servizi del Giappone sono migliorati in aprile ai livelli più alti in quasi un anno. Il PMI manifatturiero flash della Au Jibun Bank è salito a 49,9 ad aprile, rispetto al livello di 48,2 di marzo. Il PMI dei servizi è salito a 54,6 in aprile rispetto a 54,1 di marzo, indicando che il settore dei servizi continua a rimanere il principale motore della crescita.

Altrove, i dati PMI australiani della Judo Bank per aprile hanno mostrato che il PMI manifatturiero è salito a 49,9 da 47,3. Nel frattempo, il PMI del settore dei servizi è sceso leggermente da 54,4 a 54,2, registrando comunque un ambiente di crescita decente. Il PMI composito ha raggiunto il massimo su 24 mesi pari a 53,6 ad aprile, in miglioramento rispetto al 53,3 del mese precedente.

I dati più importanti saranno i PMI flash di aprile provenienti da Europa e Stati Uniti. Altrove, avremo le vendite di nuove case negli Stati Uniti per marzo, le finanze pubbliche del Regno Unito per marzo e l'indice manifatturiero della Fed di Richmond per aprile. Per quanto riguarda le banche centrali, sentiremo parlare di Panetta e Nagel della BCE, e Haskel e Pill della BoE. Infine, i dati sugli utili di oggi includono Visa, Tesla, PepsiCo, General Electric, UPS e General Motors.

Tyler Durden Mar, 23/04/2024 – 08:19

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-extend-rebound-second-day-ahead-tesla-earnings-despite-rising-yields in data Tue, 23 Apr 2024 12:19:18 +0000.