BofA riporta i migliori utili di sempre del terzo trimestre, anche se le perdite mantenute fino alla scadenza salgono di 26 miliardi di dollari per registrare livelli elevati

BofA riporta i migliori utili di sempre del terzo trimestre, anche se le perdite mantenute fino alla scadenza salgono di 26 miliardi di dollari per registrare livelli elevati

Bank of America, la seconda banca più grande degli Stati Uniti, è stata l'ultima grande banca del centro finanziario a pubblicare utili questa mattina e, mantenendo la tendenza iniziata da JPM, Wells e Citi venerdì scorso, non solo ha superato le aspettative, ma ha riportato numeri del terzo trimestre che sono stati i più forti in almeno sette anni, poiché il reddito da interessi netti ha superato le stime degli analisti mentre il creditore continua a raccogliere i benefici degli aumenti dei tassi di interesse della Federal Reserve e delle oscillazioni del mercato.

Ecco i punti salienti:

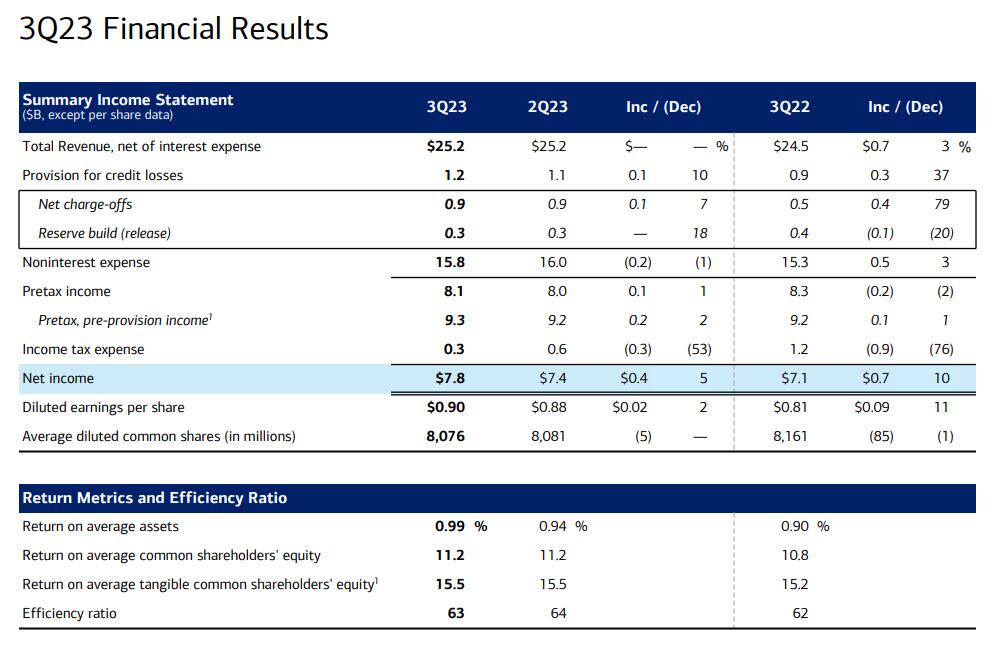

- Entrate del terzo trimestre di 25,17 miliardi di dollari, in crescita del 3% su base annua rispetto a 24,5 miliardi di dollari e superando le previsioni. di 24,94 miliardi di dollari

- EPS del terzo trimestre a $ 0,90, in crescita dell'11% su base annua da $ 0,81 e battendo le aspettative. di $ 0,82

"Abbiamo aggiunto clienti e conti in tutte le linee di business", ha affermato il CEO Brian Moynihan, aggiungendo che " lo abbiamo fatto in un'economia sana ma in rallentamento, che vedeva la spesa dei consumatori statunitensi ancora superiore rispetto allo scorso anno ma continuando a rallentare".

Guardando il terzo trimestre della banca, anche qui ha superato le aspettative su tutta la linea

- Rendimento medio del capitale proprio 11,2%, stima 10,2%

- Rendimento medio delle attività 0,99%, stima 0,89%

- Rendimento medio del capitale comune tangibile 15,5%, stima 14%

- Ratio Common Equity Tier 1 di Basilea 3 pienamente introdotto, approccio avanzato 13,5%, stima 13,2%

- Coefficiente CET1 standardizzato 11,9%, stima 11,7%

- Rapporto di efficienza 62,6%, stima 62,9%

Tra un secondo esamineremo il reddito non da interessi di BofA, ma prima ecco come la banca ha approfittato del suo enorme bilancio:

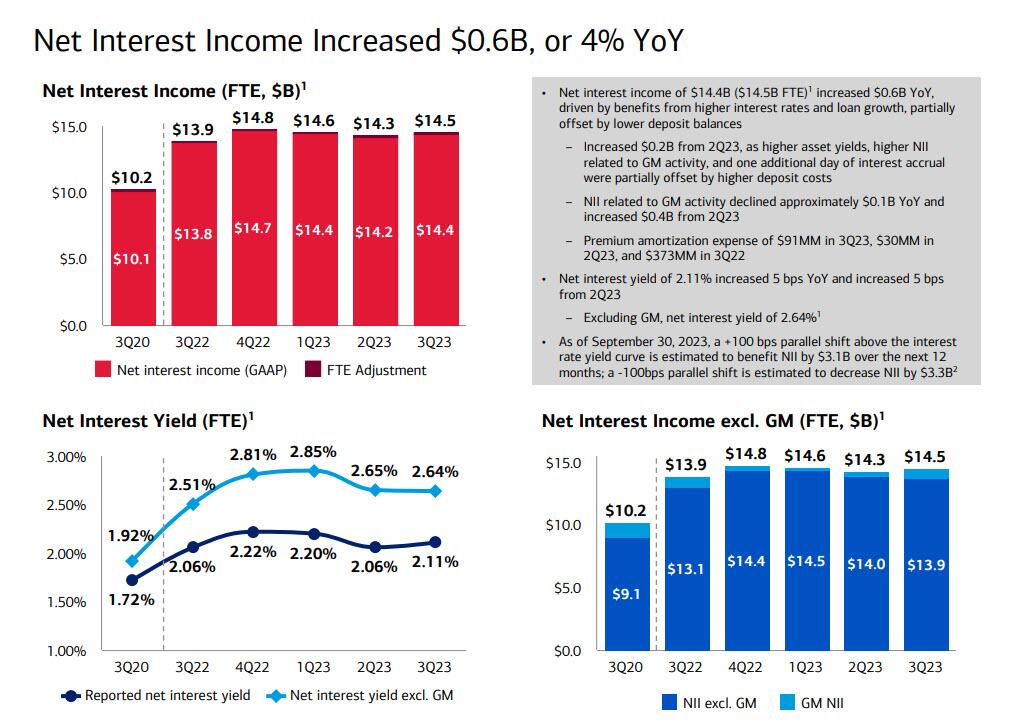

- BofA ha riportato un margine di interesse netto di 14,53 miliardi di dollari, in aumento rispetto ai 13,9 miliardi di dollari di un anno fa e battendo le stime di 14,22 miliardi di dollari.

- Il rendimento netto degli interessi di BofA del 2,11% è aumentato di 5 pb su base annua e di 5 pb rispetto al 2Q23, battendo anche la stima mediana del 2,06%; Escludendo GM, il rendimento netto degli interessi è sceso dal 2,65% al 2,64%

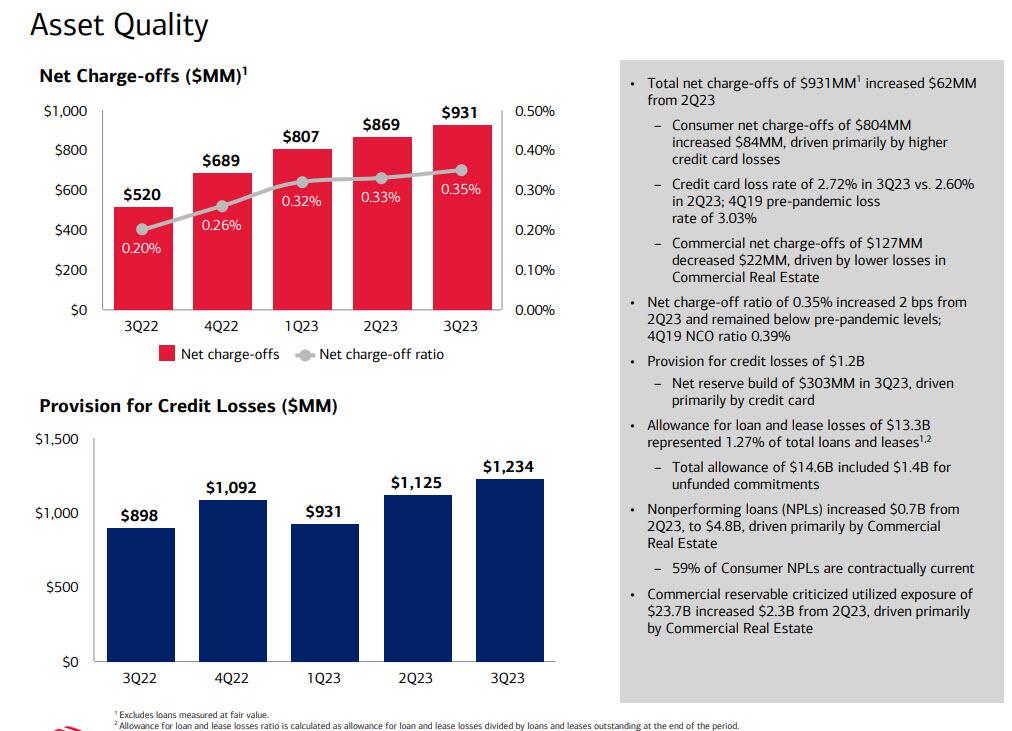

Analizzando gli addebiti della banca, che sarà un argomento attentamente monitorato dal momento che Bank of America ha una delle perdite portate fino alla scadenza più elevate tra tutte le banche, la banca ha riportato addebiti netti di 931 milioni di dollari, al di sotto della stima di 995,4 milioni di dollari, mentre l'accantonamento per perdite su crediti è salito a 1,23 miliardi di dollari, ma al di sotto della stima di 1,3 miliardi di dollari. A differenza di JPM, BofA ha effettivamente costituito riserve per perdite future per un importo di 303 miliardi di dollari, " sospinte principalmente dalle carte di credito" che, insieme a CRE, stanno emergendo come la più grande minaccia per il sistema finanziario. Qualche dettaglio in più:

- Gli storni netti totali di 931 milioni di dollari sono aumentati di 62 milioni di dollari rispetto al 2Q23, ma al di sotto della stima di 995,4 milioni di dollari

- Gli addebiti netti al consumo di 804 milioni di dollari sono aumentati di 84 milioni di dollari, guidati principalmente da maggiori perdite sulle carte di credito

- Tasso di perdita delle carte di credito pari al 2,72% nel 3Q23 rispetto al 2,60% nel 2Q23; Tasso di perdita pre-pandemia nel 4Q19 pari al 3,03%

- Gli addebiti netti commerciali di 127 milioni di dollari sono diminuiti di 22 milioni di dollari, guidati da minori perdite nel settore immobiliare commerciale

- Il tasso di compensazione netto dello 0,35% è aumentato di 2 punti base rispetto al 2trim23 ed è rimasto al di sotto dei livelli pre-pandemia; Rapporto NCO nel 4trim19 0,39%

- Accantonamento per perdite su crediti di $ 1,2 miliardi;

- Accumulo di riserve nette di 303 milioni di dollari nel 3Q23, trainato principalmente dalle carte di credito

- L'accantonamento per perdite su prestiti e leasing di 13,3 miliardi di dollari rappresentava l'1,27% del totale dei prestiti e dei leasing

- L'indennità totale di 14,6 miliardi di dollari includeva 1,4 miliardi di dollari per impegni non finanziati

Qualche dettaglio in più:

- I prestiti in sofferenza (NPL) sono aumentati di 0,7 miliardi di dollari dal 2Q23 a 4,8 miliardi di dollari, trainati principalmente dal settore immobiliare commerciale

- L'esposizione utilizzata commerciale riservata, criticata, di 23,7 miliardi di dollari è aumentata di 2,3 miliardi di dollari rispetto al 2trim23, trainata principalmente dal settore immobiliare commerciale

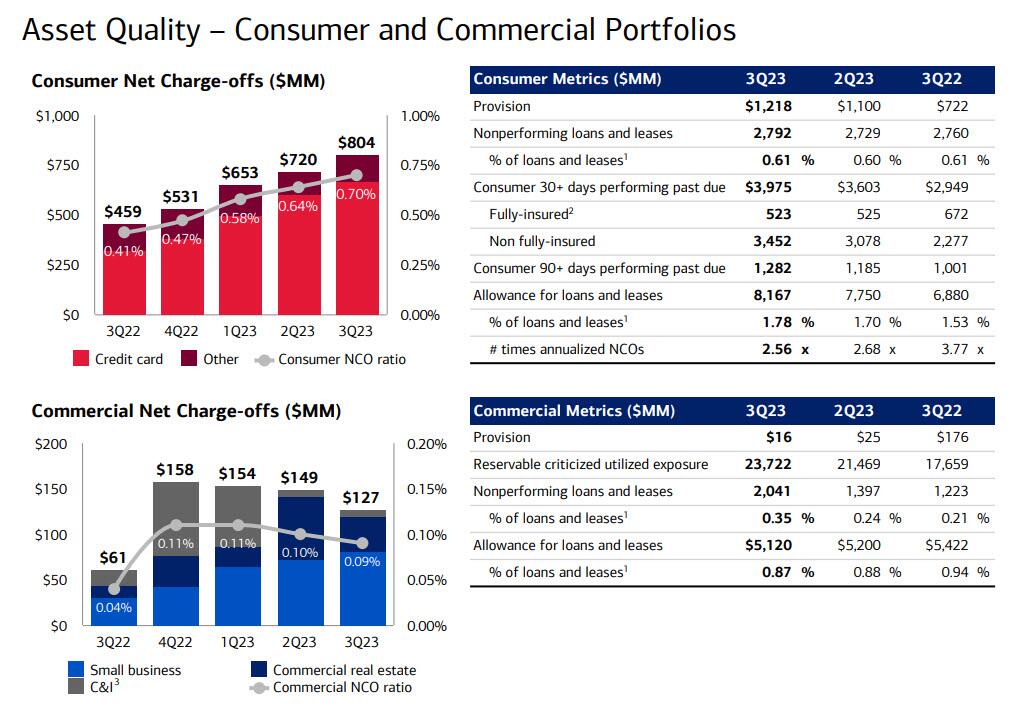

E un altro modo per visualizzare il peggioramento delle tendenze delle carte di credito e del CRE nel bilancio BofA.

Naturalmente, l'unica voce su cui tutti si chiederanno sono le perdite HTM di $ 131,6 miliardi della banca, che sono aumentate di $ 26 miliardi rispetto allo scorso trimestre e sono ora le più alte nella storia di BofA!

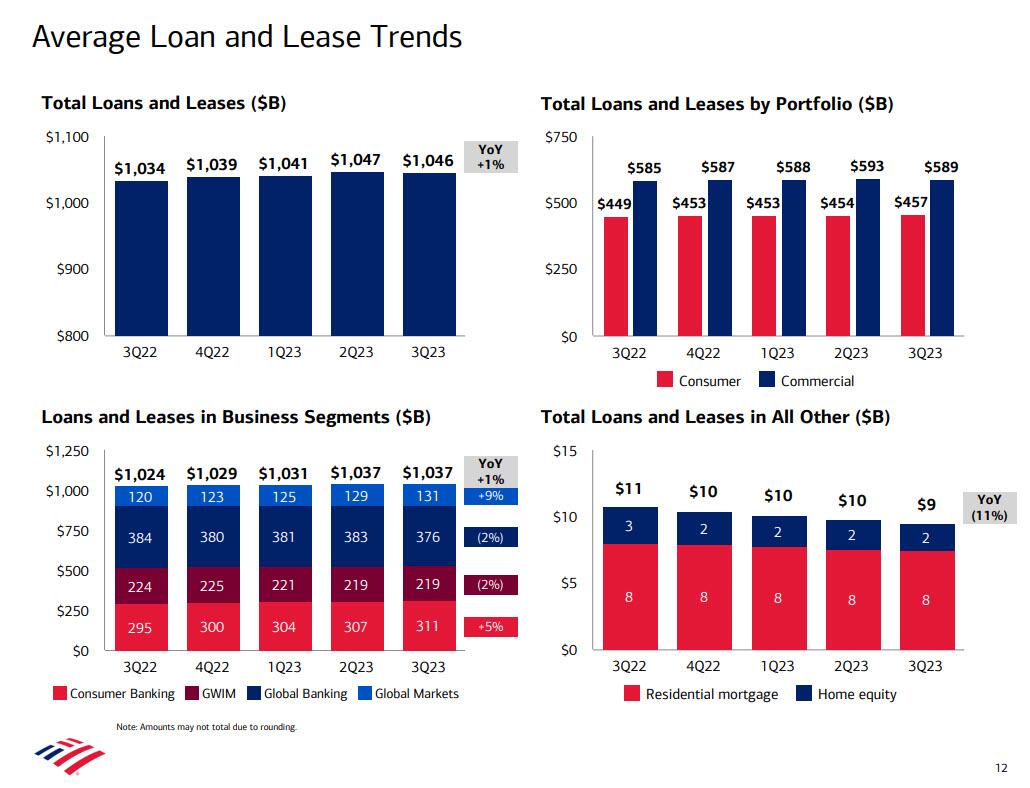

Un altro sguardo al bilancio rivela prestiti e leasing medi per 1,05 trilioni di dollari, in linea con la stima di 1,05 trilioni di dollari…

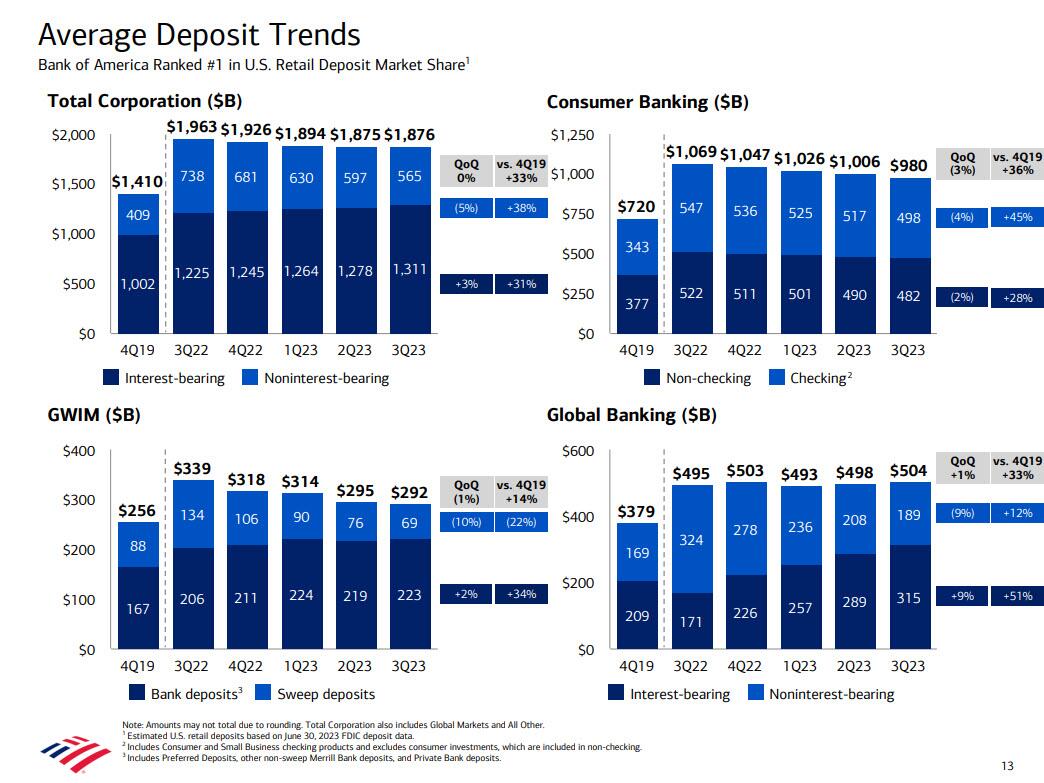

… mentre i depositi sono rimasti invariati a 1,88 trilioni di dollari, al di sopra della stima di 1,77 trilioni di dollari, ma in calo rispetto a 1,96 trilioni di dollari di un anno fa.

Come è avvenuto ultimamente, ogni banca sta finalmente facendo ciò che abbiamo mostrato dal 2012, quando i depositi in eccesso di JPM portarono al disastro della London Whale, e sta rivelando come sta gestendo i suoi "depositi in eccesso rispetto ai prestiti" che in questi giorni sono per lo più parcheggiati in tesorerie profondamente sottomarine (ma HTM). Ecco i dettagli:

- I depositi in eccesso rispetto ai prestiti sono cresciuti da 0,4 trilioni di dollari nel 3trim19 e hanno raggiunto il picco di 1,1 trilioni di dollari nel 4trim21; è rimasto sopra 0,8 trilioni di dollari nel 3Q23

- Depositi in eccesso immagazzinati in contanti e titoli di investimento

- 53% HTM e 47% contanti e AFS nel 3Q23

- I livelli di liquidità sono rimasti ben al di sopra dei livelli pre-pandemia ($157 miliardi nel 3Q19)

- Titoli AFS coperti prevalentemente con swap a tasso variabile; durata inferiore a 0,5 anni e scandita tramite AOCI1 e patrimonio di vigilanza

- Ha investito 33 miliardi netti di dollari in titoli del Tesoro statunitensi a breve termine nel terzo trimestre del 23

- I titoli HTM ammontavano a 603 miliardi di dollari; questi sono diminuiti di 80 miliardi di dollari dal picco di 683 miliardi di dollari nel 3Q21; in calo di $ 40 miliardi rispetto al 3Q22 e $ 11 miliardi rispetto al 2Q23. Qui è dove si trovano tutte le partecipazioni TSY e MBS profondamente sottomarine.

- MBS di 474 miliardi di dollari in calo di 11 miliardi di dollari rispetto al 2trim23; $ 129 miliardi UST / altro appartamento

- La valutazione è scesa del 13% rispetto al 3Q22, poiché i tassi ipotecari hanno chiuso il 3Q23 al livello più alto in quasi 23 anni

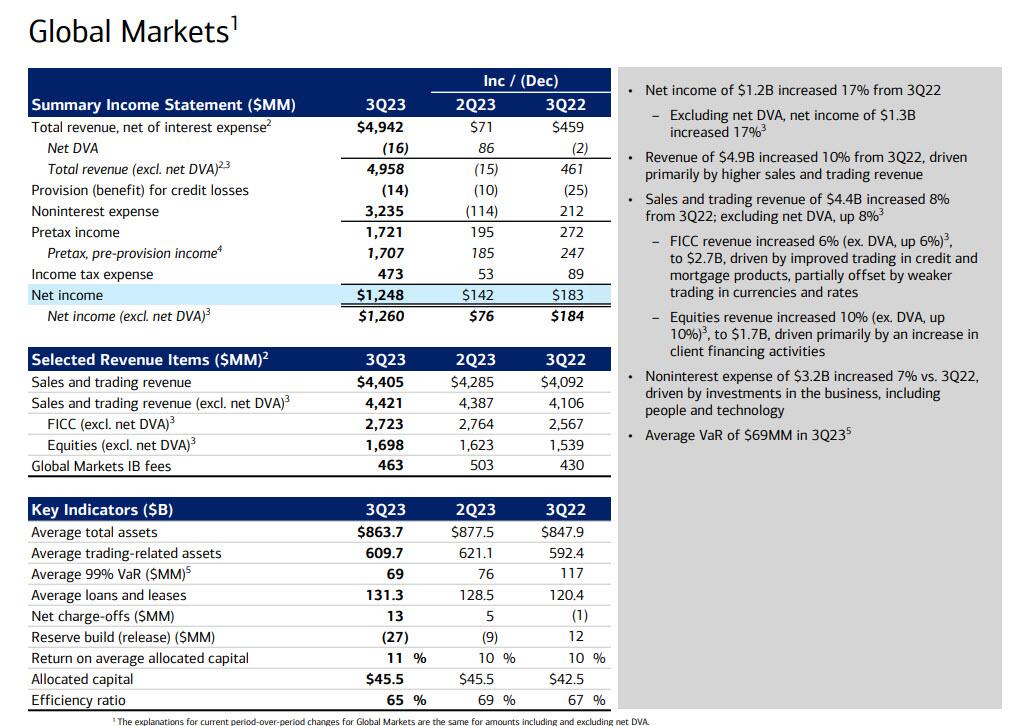

Passando al trading desk Global Markets di BofA, la banca ha riportato ricavi di negoziazione ex DVA pari a 4,42 miliardi di dollari, in crescita dell'8% e battendo i 4,16 miliardi di dollari previsti.

- I ricavi da negoziazione della FICC escludono DVA di 2,72 miliardi di dollari, battendo le stime di 2,62 miliardi di dollari e superiori ai 2,57 miliardi di dollari di un anno fa, " spinti dal miglioramento degli scambi di prodotti creditizi e ipotecari, parzialmente compensato da scambi più deboli di valute e tassi"

- I ricavi derivanti dal trading azionario, esclusi DVA, ammontano a 1,70 miliardi di dollari, superando anche le stime di 1,54 miliardi di dollari e anche al di sopra degli 1,54 miliardi di dollari di un anno fa, " spinti principalmente da un aumento delle attività di finanziamento dei clienti "

- Il VaR medio è sceso notevolmente da 117 di un anno fa e 76 nel secondo trimestre a soli 69 nel terzo trimestre

- Dal lato delle spese del registro, le spese non legate agli interessi nel mercato globale, pari a 3,2 miliardi di dollari, sono aumentate del 7% rispetto al terzo trimestre del 22, guidate dagli investimenti nel settore, comprese persone e tecnologia.

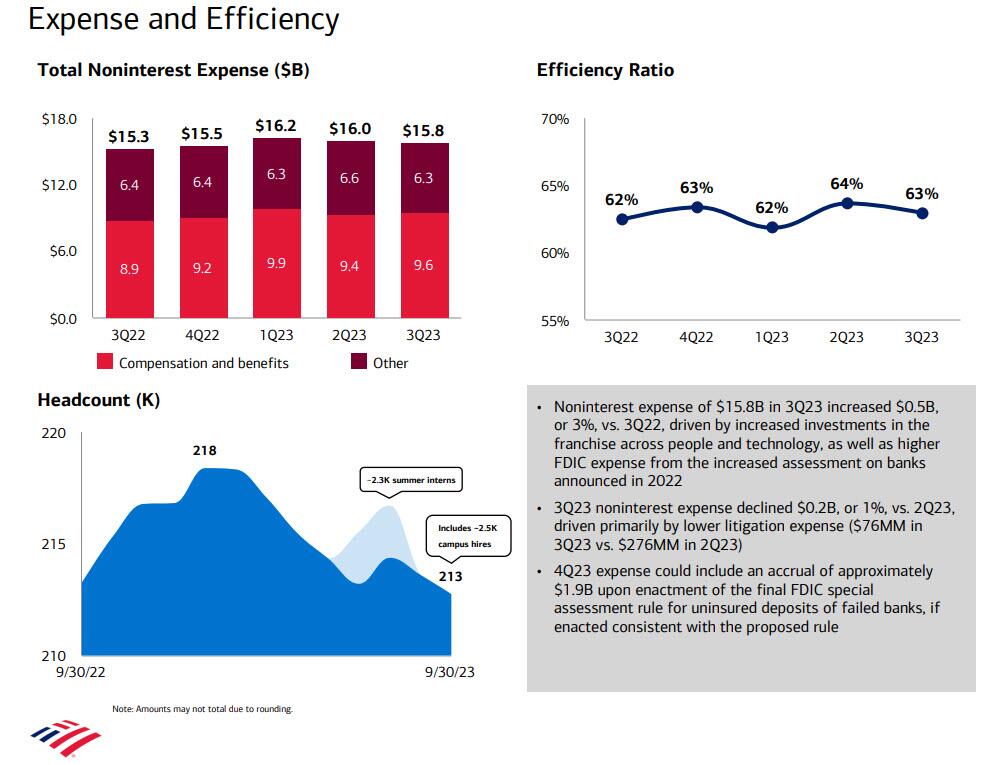

Dando una rapida occhiata alle spese della società, BofA ha riferito che le spese non legate agli interessi sono aumentate del 3,5% rispetto all'anno precedente arrivando a 15,8 miliardi di dollari. I costi sono stati un punto focale per gli investitori, con l’inflazione persistente che esercita pressioni sulla spesa e stimola la crescita dei salari. Gli analisti si aspettavano un aumento del 3,3%. Ripartiti, risarcimenti e benefici sono saliti a 9,55 miliardi di dollari da 9,4 miliardi di dollari, al di sopra dei 9,34 miliardi di dollari stimati; Le altre spese sono scese da 6,6 miliardi di dollari a 6,3 miliardi di dollari, con un conseguente rapporto di efficienza del 63%, in calo rispetto al 64% ma in aumento rispetto al 62% di un anno fa.

I risultati più forti del previsto hanno offerto un altro sguardo su come stanno andando i consumatori e le imprese statunitensi mentre la Fed lascia i costi di finanziamento più alti per un periodo più lungo di quanto previsto dagli economisti. La settimana scorsa, JPM, Wells Fargo e Citi hanno superato le aspettative degli analisti per il margine di interesse netto e hanno alzato le loro previsioni per il resto dell'anno.

Le azioni della banca con sede a Charlotte, nella Carolina del Nord, che quest'anno fino a lunedì erano scese del 19%, sono aumentate dello 0,7% a 27,19 dollari alle 8 del mattino all'inizio delle contrattazioni di New York, poiché l'attenzione deve ancora concentrarsi sull'aggressivo deterioramento dei libri contabili della banca.

La presentazione completa del terzo trimestre dell'azienda è riportata di seguito (link pdf)

Tyler Durden Mar, 17/10/2023 – 08:13

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/bofa-reports-best-ever-q3-earnings-even-held-maturity-losses-soar-26-billion-record-hiigh in data Tue, 17 Oct 2023 12:13:33 +0000.