Snowden: i tuoi soldi e la tua vita

Snowden: i tuoi soldi e la tua vita

Inserito da Edward Snowden tramite Continuing Ed ,

1. Le notizie di questa settimana, o "notizie", sulla capacità, o la volontà, o semplicemente il suggerimento di un troll di coniare una moneta di platino da un trilione di dollari ($ 1.000.000.000.000) del Tesoro degli Stati Uniti al fine di estendere il limite del debito del paese, mi hanno ricordato di qualche altra lettura monetaria che ho incontrato, durante l'estate afosa, quando per la prima volta è diventato chiaro a molti che il più grande impedimento a qualsiasi nuova legge sulle infrastrutture americane non sarebbe stato il tetto del debito, ma il pavimento del Congresso.

Quella lettura, che ho compiuto mentre preparavo il pranzo con l'aiuto della mia infrastruttura preferita, vale a dire l'elettricità, era la trascrizione di un discorso tenuto da un certo Christopher J. Waller, un nuovo governatore del 51° e più potente stato degli Stati Uniti , la Riserva Federale .

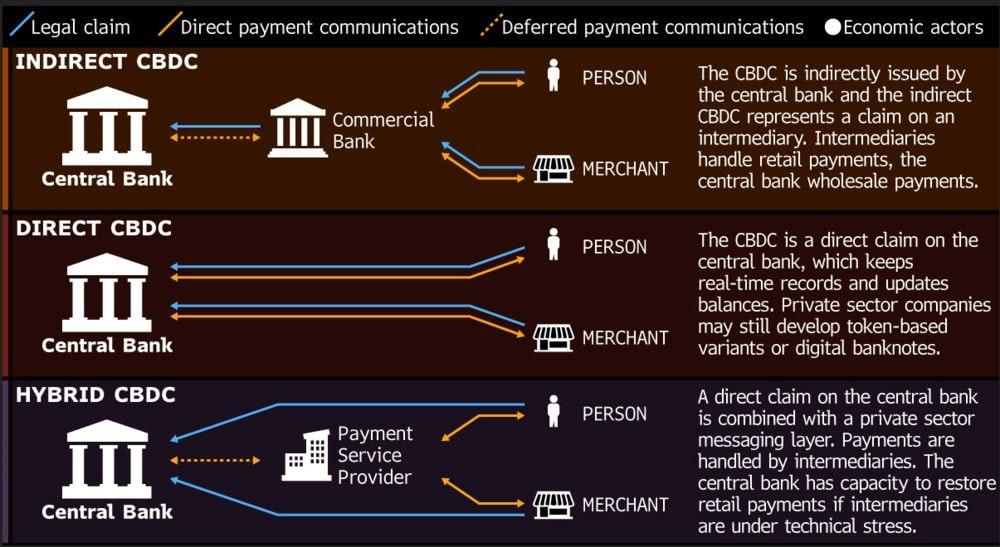

L'oggetto di questo discorso? CBDC, che sfortunatamente non sono una nuova forma di cannabinoide che potresti aver perso, ma invece l'acronimo di Central Bank Digital Currencies , il nuovo pericolo che si staglia all'orizzonte pubblico.

Ora, prima di andare oltre, lasciatemi dire che è stato difficile per me decidere cosa sia esattamente questo discorso, se si tratta di un rapporto di minoranza o solo di un tentativo di assecondare i suoi ospiti, l'American Enterprise Institute.

Ma dato che Waller, economista e nominato all'ultimo minuto da Trump presso la Fed, servirà il suo mandato fino a gennaio 2030, noi lettori all'ora di pranzo potremmo discernere uno sforzo per influenzare la politica futura, e in particolare per influenzare il tanto annunciato e ancora- prossimo "documento di discussione" – un testo scritto da un gruppo – sul tema dei costi e dei benefici della creazione di un CBDC.

Cioè, sui costi e sui benefici della creazione di un CBDC americano , perché la Cina ne ha già annunciato uno , così come una dozzina di altri paesi, tra cui più recentemente la Nigeria, che all'inizio di ottobre lancerà l'eNaira .

A questo punto, un lettore che non è ancora abbonato a questo particolare Substack potrebbe chiedersi, che diavolo è una valuta digitale della banca centrale?

Lettore, te lo dirò.

Piuttosto, ti dirò cosa NON è un CBDC: NON è, come potrebbe dirti Wikipedia, un dollaro digitale . Dopotutto, la maggior parte dei dollari è già digitale, esiste non come qualcosa piegato nel tuo portafoglio, ma come una voce nel database di una banca, fedelmente richiesta e resa sotto il vetro del tuo telefono .

Né una valuta digitale della banca centrale è un abbraccio a livello statale della criptovaluta, almeno non della criptovaluta come praticamente tutti nel mondo che la usano attualmente la capiscono.

Invece, un CBDC è qualcosa di più vicino ad essere una perversione della criptovaluta , o almeno dei principi e dei protocolli fondatori della criptovaluta: una valuta cripto- fascista , un gemello malvagio entrato nei registri il Giorno Opposto, espressamente progettato per negare ai suoi utenti la base proprietà del loro denaro e di installare lo Stato al centro di ogni transazione.

2. Per migliaia di anni prima dell'avvento dei CBDC, il denaro , l'unità di conto concettuale che rappresentiamo con gli oggetti generalmente fisici e tangibili che chiamiamo valuta, è stato principalmente incarnato sotto forma di monete coniate da metalli preziosi . L'aggettivo "prezioso" – riferito al limite fondamentale alla disponibilità stabilito da quale enorme rompipalle sia stato trovare e dissotterrare la merce intrinsecamente scarsa dal terreno – era importante, perché, beh, tutti imbrogliano: l'acquirente al mercato rade la sua moneta di metallo e conserva gli avanzi, il venditore al mercato pesa la moneta di metallo su una bilancia disonesta, e il conio della moneta, che di solito è il reggente, o lo Stato, diluisce la preziosità della moneta E' metallo con materiali minori, per non parlare di altri metodi.

La storia del sistema bancario è per molti versi la storia di questa diluizione, poiché i governi hanno presto scoperto che attraverso la semplice legislazione potevano dichiarare che tutti all'interno dei loro confini dovevano accettare che le monete di quest'anno erano uguali a quelle dell'anno scorso, anche se le nuove monete avevano meno argento e più piombo. In molti paesi, le sanzioni per aver messo in dubbio questo sistema, anche per aver segnalato l'adulterazione, erano nel migliore dei casi il sequestro di beni, e nel peggiore dei casi: impiccagione, decapitazione, morte per incendio.

Nella Roma imperiale, questa degradazione monetaria, che oggi potrebbe essere descritta come una "innovazione finanziaria", avrebbe continuato a finanziare politiche precedentemente insostenibili e guerre per sempre, portando infine alla crisi del terzo secolo e all'editto di Diocleziano sui prezzi massimi , che sopravvisse in modo opportunamente memorabile al crollo dell'economia romana e dello stesso impero:

Stanchi di portare in giro pesanti sacchi di dinari e denari, i mercanti post-III secolo, in particolare i mercanti itineranti post-III secolo, crearono forme di valuta più simboliche e così crearono banche commerciali – la versione populista dei tesori reali – la cui più importante i primi strumenti erano cambiali istituzionali, che non avevano un loro valore intrinseco ma erano supportati da una merce: erano pezzi di pergamena e carta che rappresentavano il diritto di essere scambiati con una certa quantità di una moneta più o meno intrinsecamente preziosa .

I regimi emersi dagli incendi di Roma hanno esteso questo concetto per stabilire le proprie valute convertibili, e piccoli brandelli di stracci circolavano all'interno dell'economia insieme ai loro equivalenti monetari identici nel valore simbolico, ma distinti nel valore intrinseco. . Cominciando con un aumento della stampa di banconote, proseguendo con la cancellazione del diritto di cambiarle con monete, e culminando con lo svilimento dello zinco e del rame della moneta stessa, le città-stato e successivamente gli intraprendenti stati-nazione hanno finalmente raggiunto ciò che il nostro il vecchio amico Waller e i suoi compari alla Fed descriverebbero generosamente come "moneta sovrana": un bel tovagliolo.

Una volta che la valuta è compresa in questo modo, il salto dal tovagliolo alla rete è breve. Il principio è lo stesso: il nuovo token digitale circola accanto al sempre più assente vecchio token fisico. All'inizio.

Proprio come un tempo il vecchio certificato d'argento cartaceo americano poteva essere scambiato con un brillante dollaro d'argento da un'oncia, il saldo dei dollari digitali visualizzato sull'app di banca telefonica può ancora essere riscattato presso una banca commerciale per un tovagliolo verde stampato, purché quella banca rimane solvibile o mantiene la sua assicurazione di deposito.

Se quella promessa di redenzione dovesse sembrare un freddo conforto, faresti bene a ricordare che il tovagliolo nel tuo portafoglio è ancora migliore di quello per cui lo hai scambiato: una semplice pretesa su un tovagliolo per il tuo portafoglio. Inoltre, una volta che il tovagliolo è stato riposto in modo sicuro nella tua borsa o borsa, la banca non può più decidere, o addirittura sapere, come e dove lo usi. Inoltre, il tovagliolo funzionerà ancora quando la rete elettrica non funziona .

Il compagno perfetto per il pranzo di ogni lettore.

3. I sostenitori delle CBDC sostengono che queste valute rigorosamente centralizzate sono la realizzazione di un nuovo standard audace, non un Gold Standard, o un Silver Standard, o anche uno Standard Blockchain, ma qualcosa come uno Spreadsheet Standard, dove ogni banca centrale- il dollaro emesso è detenuto da un conto gestito dalla banca centrale, registrato in un vasto registro di Stato che può essere continuamente controllato ed eternamente rivisto.

I sostenitori della CBDC affermano che ciò renderà le transazioni quotidiane sia più sicure (rimuovendo il rischio di controparte) sia più facili da tassare (rendendo quasi impossibile nascondere denaro al governo).

Gli oppositori della CBDC, tuttavia, citano la stessa presunta "sicurezza" e "facilità" per sostenere che un dollaro elettronico, ad esempio, è semplicemente un'estensione o una manifestazione finanziaria dello stato di sorveglianza sempre invadente. Per questi critici, il metodo con cui questa proposta sradica le ricadute del fallimento e gli evasori fiscali traccia una linea rossa brillante sotto il suo difetto mortale: questi arrivano solo al costo di mettere lo Stato, di nuovo al corrente dell'uso e della custodia di ogni dollaro, al centro dell'interazione monetaria. Guarda la Cina, gridano i portatovaglioli, dove il nuovo divieto di Bitcoin, insieme al rilascio dello yuan digitale, è chiaramente destinato ad aumentare la capacità dello Stato di "intermediare" – di imporsi nel mezzo di – ogni ultima transazione.

L'“intermediazione” e la sua opposta “disintermediazione” costituiscono il nocciolo della questione, ed è notevole quanto il discorso di Waller faccia affidamento su questi termini, le cui origini possono essere trovate non nella politica capitalista ma, ironia della sorte, nella critica marxista. Quello che significano è: chi o cosa si frappone tra i tuoi soldi e le tue intenzioni.

Ciò che alcuni economisti ultimamente hanno iniziato a chiamare, con un'enfasi sospettosamente peggiorativa, "criptovalute decentralizzate" – ovvero Bitcoin, Ethereum e altri – sono considerati dalle banche centrali e commerciali come pericolosi disintermediari; proprio perché sono stati progettati per garantire uguale tutela a tutti gli utenti, senza privilegi speciali estesi allo Stato.

Questa "cripto" – la cui stessa tecnologia è stata creata principalmente per correggere l'accentramento che ora la minaccia – era, generalmente è e dovrebbe essere costituzionalmente indifferente a chi la possiede e la usa per cosa. Per le banche tradizionali, tuttavia, per non parlare degli stati con valute sovrane, questo è inaccettabile: questi cripto-concorrenti emergenti rappresentano un sconvolgimento epocale, promettendo la possibilità di immagazzinare e spostare valore verificabile indipendentemente dall'approvazione dello Stato , e ponendo così i propri utenti fuori dalla portata di Roma . Troppo spesso l'opposizione a tale libero scambio è celata sotto una patina di preoccupazione paternalistica, con lo Stato che afferma che in assenza della propria amorevole intermediazione, il mercato inevitabilmente si trasformerà in bische illegali e in giacimenti di carne pieni di frodi fiscali, affari e traffico di armi.

È difficile sostenere questa affermazione, tuttavia, quando secondo nientemeno che l'Ufficio per il finanziamento del terrorismo e i crimini finanziari presso il Dipartimento del Tesoro degli Stati Uniti, "Sebbene le valute virtuali siano utilizzate per transazioni illecite, il volume è piccolo rispetto al volume di attività illecite attraverso i servizi finanziari tradizionali”.

I servizi finanziari tradizionali, ovviamente, sono il vero volto e la definizione di "intermediazione": servizi che cercano di estrarre da soli un pezzo di ogni nostro scambio.

4. Il che ci riporta a Waller, che potrebbe essere definito un anti-disintermediatore, un difensore del sistema bancario commerciale e dei suoi servizi che immagazzinano e investono (e spesso perdono) i soldi che il sistema bancario centrale americano, la Fed, decide stampare (spesso nel cuore della notte).

Eppure ammetto di trovare ancora convincenti le sue osservazioni, soprattutto perché rifiuto la sua logica, ma concordo con le sue conclusioni.

È opinione di Waller, così come la mia, che gli Stati Uniti non abbiano bisogno di sviluppare il proprio CBDC. Eppure, mentre Waller crede che gli Stati Uniti non abbiano bisogno di una CBDC a causa del suo già robusto settore bancario commerciale, io credo che gli Stati Uniti non abbiano bisogno di una CBDC nonostante le banche, le cui attività sono, a mio avviso, quasi tutte migliori e di più equamente realizzato in questi giorni dall'ecosistema robusto, diversificato e sostenibile di criptovalute non statali ( traduzione: criptovaluta regolare).

Rischio pochi lettori b y affermando che il settore bancario commerciale non è, come Avers Waller, la soluzione, ma è in effetti il problema: un'industria parassitaria e assolutamente inefficiente che ha depredato i suoi clienti con un'impunità sostenuta da regolari salvataggi da parte della Fed, grazie alla dubbia finzione che è "troppo grande per fallire".

Ma anche se il complesso bancario-industriale è diventato più grande, la sua utilità è appassita, soprattutto rispetto alle criptovalute. L'attività bancaria commerciale un tempo garantiva in modo univoco transazioni altrimenti rischiose, garantendo l'impegno e la reversibilità. Allo stesso modo, il credito e gli investimenti non erano disponibili, e forse anche inimmaginabili, senza di esso. Oggi puoi goderti uno di questi in tre clic.

Tuttavia, le banche hanno un ruolo più antico. Fin dall'inizio della banca commerciale, o almeno dalla sua capitalizzazione da parte della banca centrale, la funzione più importante del settore è stata la movimentazione di denaro, adempiendo alla promessa di quelle vecchie cambiali consentendo il loro riscatto in diverse città o in diversi paesi e consentendo ai portatori e ai riscattatori di tali banconote di effettuare pagamenti per conto loro e di altri su distanze simili.

Per la maggior parte della storia, in movimento il denaro in tal modo richiedeva la conservazione di esso, e in grandi quantità, richiedendo la palpabile sicurezza di caveau e guardie. Ma poiché il denaro intrinsecamente prezioso ha lasciato il posto ai nostri piccoli tovaglioli e i tovaglioli hanno lasciato il posto ai loro equivalenti digitali intangibili, le cose sono cambiate.

Oggi, però, non c'è molto nei caveau. Se entri in una banca, anche senza maschera sul viso, e tenti un prelievo considerevole, ti verrà quasi sempre detto di tornare mercoledì prossimo, poiché la valuta fisica che stai richiedendo deve essere ordinata dal ramo raro o riserva che effettivamente ce l'ha. Nel frattempo, la guardia, non meno mitizzata nella mente del granito e del marmo che cammina, è solo un vecchio con i piedi stanchi, pagato troppo poco per usare la pistola che porta.

Ecco a cosa sono state ridotte le banche commerciali: servizi di “intermediazione” di vaglia che traggono profitto da sanzioni e compensi, protetti da tuo nonno.

In sintesi, in una società sempre più digitale, non c'è quasi nulla che una banca possa fare per fornire accesso e proteggere i tuoi beni che un algoritmo non possa replicare e migliorare.

D'altra parte, quando arriva il Natale, le criptovalute non distribuiscono quei piccoli calendari da scrivania.

Ma torniamo a chiudere con quella guardia di sicurezza della banca, che dopo aver aiutato a chiudere la banca per la giornata probabilmente se ne va a lavorare un secondo lavoro, per sbarcare il lunario, ad una stazione di servizio, diciamo.

Un CBDC gli sarà utile? Un e-dollar migliorerà la sua vita, più di un dollaro in contanti, o un dollaro equivalente in Bitcoin, o in qualche stablecoin , o anche in una stablecoin assicurata dalla FDIC ?

Diciamo che il suo medico gli ha detto che la natura sedentaria o semplicemente in piedi del suo lavoro in banca ha avuto un impatto sulla sua salute e ha contribuito a un pericoloso aumento di peso. La nostra guardia deve ridurre lo zucchero e la sua compagnia assicurativa privata, con la quale è stato pubblicamente incaricato di occuparsi, ora inizia a monitorare la sua condizione pre-diabetica e passa i dati su quella condizione ai sistemi che controllano il suo portafoglio CBDC, in modo che il la prossima volta che va in gastronomia e cerca di comprare delle caramelle, viene rifiutato—non può—il suo portafoglio si rifiuta semplicemente di pagare, anche se era sua intenzione comprare quelle caramelle per sua nipote.

Oppure, diciamo che uno dei suoi e-dollars, che ha ricevuto come mancia durante il suo lavoro in una stazione di servizio, viene successivamente registrato da un'autorità centrale come utilizzato, dal suo precedente possessore, per eseguire una transazione sospetta, sia era un affare di droga o una donazione a un ente di beneficenza totalmente innocente e di fatto totalmente sostenitore della vita che opera in un paese straniero ritenuto ostile alla politica estera degli Stati Uniti, e quindi viene congelato e deve anche essere "civilmente" confiscato. Come farà la nostra guardia assediata a riaverlo? Riuscirà mai a dimostrare che detto e-dollar è legittimamente suo e riprenderne possesso, e quanto gli costerebbe alla fine quella prova?

La nostra guardia si guadagna da vivere con il suo lavoro, se lo guadagna con il suo corpo, e tuttavia quando quel corpo inevitabilmente si romperà, avrà accumulato abbastanza cibo per ritirarsi comodamente? E se no, può mai sperare di fare affidamento sulle benevole, o anche adeguate, misure dello Stato, per il suo benessere, le sue cure, la sua guarigione?

Questa è la domanda a cui vorrei che Waller, a cui vorrei che tutta la Fed, il Tesoro e il resto del governo degli Stati Uniti rispondessero:

Di tutte le cose che potrebbero essere centralizzate e nazionalizzate nella vita di questo povero uomo, dovrebbero davvero essere i suoi soldi?

Tyler Durden Dom, 10/10/2021 – 20:40

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/iBD_TB_ihNY/snowden-your-money-and-your-life in data Sun, 10 Oct 2021 17:40:00 PDT.