La fondamentale necessità: estratto da “Come ascoltare quando parlano i mercati”

La fondamentale necessità: estratto da "Come ascoltare quando parlano i mercati"

Da " Come ascoltare quando i mercati parlano ", l'ultimo libro del trader veterano della Lehman Brothers e creatore del rapporto Bear Traps Larry McDonald, ora disponibile per la vendita su Amazon e tutti gli altri venditori di libri.

"La cruda necessità"

Estratto dal capitolo 5, "I combustibili fossili aprono la strada al prato verde"

“ Se Trudeau fosse qui, gli direi che questo caffè è fatto con olio ”, ha commentato ironicamente Rafi Tahmazian mentre versava una tazza per ciascuno di noi. Ero seduto con Tahmazian, uno dei migliori asset manager energetici del mondo, nel suo ufficio a Calgary nel novembre 2021. “Macchine per coltivarlo e raccoglierlo, veicoli per trasportarlo, più macchine per imballarlo, elettricità per arrostire e macinare il fagioli, scaldare per far bollire l'acqua", ha continuato. «Non succede con la polvere magica, vecchio mio. Succede con il petrolio greggio”.

Potevo sentire le e-mail risuonare nella sua casella di posta mentre parlava. Gestisce la divisione investimenti di Canoe Financial, una società di gestione da 2 miliardi di dollari focalizzata su petrolio, miniere e gas naturale. Non aveva idee politiche, ma per molti anni aveva mantenuto fermamente una convinzione: “ L'intero pianeta è gestito dal petrolio greggio. Tutto ciò che tocchiamo. Tutto ciò che consumiamo. Non ha niente a che fare con la politica. È pragmatismo. E questa guerra dal lato dell’offerta di petrolio è la cosa più stupida che abbia mai visto ”.

La pandemia di COVID-19 ha cambiato il settore petrolifero, forse per un decennio. Nel 2020, la domanda si è prosciugata come una goccia d’acqua su una pentola di rame bollente. I mercati petroliferi sono crollati, portando il petrolio del West Texas Intermediate a 0 dollari al barile. Le aziende di tutto il settore hanno chiuso i pozzi, spento le attrezzature e mandato i dipendenti a casa a riscuotere gli assegni di disoccupazione. Perfino le autostrade si svuotavano e a Manhattan il sabato sera non c'era il clacson a portata d'orecchio. La Generazione Z e i Millennials erano convinti che il futuro energetico non fosse più nella sporca zona petrolifera, che sarebbe stato in qualche modo diverso, privo di emissioni di carbonio in un nuovo mondo elettrificato, e che le auto ad alto consumo di gas degli ultimi cento anni sarebbero state trascinato, infine, nella discarica della storia. Ma questo è stato un terribile errore di valutazione.

Quando il mondo ha riaperto nel 2021 dopo le chiusure dovute al Covid, l’OPEC ha imposto un fermo limite all’offerta, mentre la produzione statunitense ha tardato a riprendersi. La retorica sull’“uccisione dello scisto” ha dominato i dibattiti del Partito Democratico anche nel 2020, cosa che ha spaventato molti partecipanti allontanandoli dallo spazio, soprattutto dopo che Biden ha vinto le elezioni. Perché investire in una kill zone? Non sorprende che i prezzi del petrolio siano saliti sempre più in alto. La domanda superò rapidamente l’offerta e l’inflazione iniziò a diffondersi sui mercati mentre flotte di compagnie aeree accendevano i loro enormi turboventilatori alimentati a cherosene, navi da crociera diesel per tremila persone abbandonavano le loro linee e le autostrade venivano costantemente ricaricate con auto, autobus e veicoli a benzina. camion. E questo non accadeva solo in America, ma in tutto il mondo.

Tahmazian si è occupato di investimenti energetici per tutta la sua vita ed è nato per commerciare i boom e i crolli energetici. Mentre parlavamo, si è avvicinato intensamente: “Larry, pensa all’India. Lì il consumo di energia è raddoppiato dal 2000, e crescerà tre volte rispetto alla media globale perché si stanno urbanizzando così velocemente. Ciò significherà un colossale aumento della domanda di aria condizionata dal 2021 al 2031. Siamo quindi in una crisi climatica e 1,4 miliardi di persone costituiscono la fascia di domanda di energia in più rapida crescita sul pianeta Terra. È da tre a quattro volte più veloce di Stati Uniti, Regno Unito, Germania e il resto del mondo sviluppato. Dei circa 320 milioni di famiglie in India, meno di 22 milioni dispongono attualmente di unità di condizionamento”.

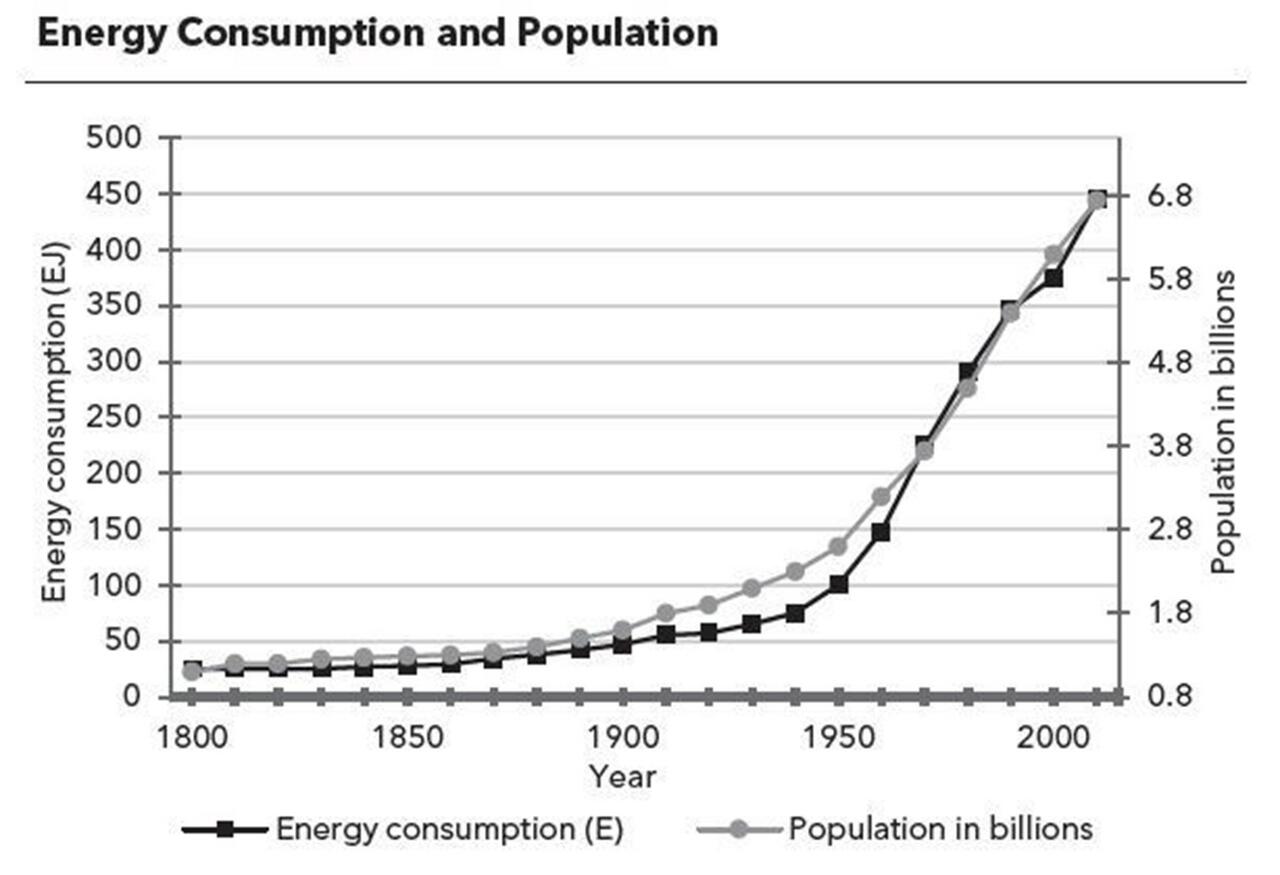

Mentre tornavo a casa a New York, non potevo smettere di pensare alla fornitura di energia nel prossimo futuro o, piuttosto, alla sua mancanza. Con la popolazione globale su una traiettoria ascendente, il pianeta Terra avrà una domanda inarrestabile di energia nei prossimi anni. Nel frattempo, la crescita dell’offerta è in arresto. I politici occidentali si stanno impegnando a favore delle energie alternative e si allontanano se qualcuno suggerisce la continuazione delle trivellazioni, del fracking e dell’estrazione mineraria. Ciò ha lasciato un abisso tra la quantità di energia e di risorse critiche necessarie per continuare a migliorare il nostro standard di vita globale e la quantità a disposizione, un abisso che non farà altro che allargarsi nei prossimi decenni.

Secondo la mia stima, tra il 2014 e il 2020 sono stati tagliati 2,4 trilioni di dollari dalle spese in conto capitale relative ai combustibili fossili e ai metalli. Nello stesso periodo, la popolazione globale è cresciuta di 800 milioni. Oggi, potremmo aver bisogno di 3mila miliardi di dollari di spese in conto capitale aggiuntive solo per recuperare il ritardo. In altre parole, non ci sono stati abbastanza investimenti vecchio stile nell’esplorazione e produzione di carbone, petrolio, gas, uranio e metalli, soprattutto in Nord America.

Ma non siamo forse sulla buona strada per eliminare il petrolio con i parchi eolici, i pannelli solari e l’energia idroelettrica? Sostengo ampiamente la spinta verso l’adozione dell’energia verde, ma siamo in anticipo di circa vent’anni. Eliminare il petrolio con l’energia verde in questo momento è matematicamente impossibile, soprattutto perché alcuni dei paesi più popolati del mondo (come India, Cina e Russia) non hanno intenzione di essere vincolati dagli standard di emissione occidentali. Se i governi volessero davvero sostituire il petrolio come fonte di energia sul pianeta Terra, oggi ci vorrebbe un parco eolico poco più grande della Francia, 134 milioni di acri di terra. Un campo solare per sostituire il petrolio dovrebbe avere le dimensioni della Spagna, con una superficie di 120 milioni di acri, per non parlare del fatto che dovrebbe godere di almeno il 70% di sole per otto ore al giorno, tutti i giorni, ogni anno. Ora pensate alla quantità di plastica che verrebbe utilizzata, alla fibra di vetro, agli alberi e alle turbine in acciaio, alla manutenzione infinita, ai milioni di batterie e cavi. Semplicemente non è possibile farlo senza mandare in bancarotta il pianeta. Forse un giorno, nel corso di molti decenni, ma non oggi. In questo momento la priorità assoluta dovrebbe essere quella di mantenere le luci accese e far avanzare la gigantesca economia globale in modo responsabile e a bassa inflazione.

Ma un aumento dell’offerta di petrolio non avviene semplicemente con uno schiocco di dita. In primo luogo, ci sono scappatoie normative pluriennali da superare. Quindi i governi devono incentivare le aziende a farlo, invece di imporre loro tasse straordinarie. Successivamente, deve essere effettuata la fase di esplorazione, individuando le zone di terreno più ricche di petrolio da perforare. È un gioco costoso. La fase quattro riguarda lo spostamento delle attrezzature, un problema multimilionario. Poi arriva l’assunzione di personale qualificato, quindi la trivellazione, le infrastrutture, i trasporti e la logistica. Ci vorranno dai sette ai dieci anni per inondare nuovamente il mercato con petrolio e gas dopo che la spinta ESG alla fine fallirà. E lo farà.

Con la popolazione mondiale in crescita, la domanda di energia in aumento e la crescita dell’offerta in arresto, credo che l’aumento dei prezzi dell’energia e dei metalli sarà sostenuto per il prossimo decennio. Dai minimi del COVID alla fine del 2022, mentre l’inflazione infuriava in rialzo, l’Energy Select Sector SPDR ETF (XLE) è cresciuto del 325%, lo Sprott Uranium Miners ETF (URNM) è cresciuto del 318%, l’ETF Global X Copper Miners (COPX ) è aumentato del 260% e l'SPDR S&P Metals and Mining ETF (XME) è aumentato del 260%. I titoli petroliferi sono ancora agli inizi e prevedo che nei prossimi anni affluiranno a queste società miliardi di dollari.

Juicing Inflazione

I prezzi dell’energia sono la causa principale dell’inflazione, quando si arriva al dunque. Pensa a ogni goccia di benzina ed energia utilizzata in qualcosa di semplice come la nostra tazza di caffè Calgary. Se a questo aggiungiamo gli alti prezzi del petrolio, all’improvviso quella tazza di caffè da 4 dollari da Starbucks costa 6 dollari.

Ma esiste un secondo livello nella relazione tra energia e inflazione. Non solo l’aumento dei costi energetici farà lievitare anche altri costi, ma renderà l’inflazione più difficile da combattere. Se in questo ciclo l’inflazione si normalizzasse al 3-4% anziché all’1-2% come nei decenni precedenti, migliaia di miliardi di dollari verrebbero allocati in modo errato nell’ecosistema degli asset di investimento, poiché la maggior parte dei portafogli sono ancora massicciamente sovrappesati sui titoli growth.

Di solito, durante un periodo di recessione, i prezzi dell’energia e del petrolio scendono drasticamente a causa della minore domanda, che agisce come una delle principali forze deflazionistiche. Ma andando avanti, il prezzo dell’energia probabilmente rimarrà relativamente alto anche durante le recessioni. Attraverso un cronico sottoinvestimento nelle industrie del petrolio e del gas, gli Stati Uniti e il Canada hanno ceduto preziose quote di mercato ai sauditi, ai russi e all’OPEC, dando loro un maggiore controllo sul prezzo globale del petrolio. In un mondo multipolare, questi attori non così amichevoli possono ora coordinare i tagli dell’offerta durante le recessioni per mantenere alti i prezzi.

Se gli Stati Uniti avessero ottomila pozzi perforati ma non completati (DUC), potremmo semplicemente aumentare la produzione e sottrarre loro quote di mercato. Ma non lo facciamo. I DUC sono al minimo degli ultimi dieci anni e questa dinamica ci prepara a una battaglia a lungo termine con un’inflazione più elevata e persistente. Lo abbiamo visto durante la piccola crisi energetica del 2022 e diventerà la norma negli anni a venire.

Con le infinite questioni che incombono sui mercati energetici globali, ci si potrebbe chiedere come un investitore possa trarre vantaggio da questa conoscenza. E il mio consiglio è semplice: procurati un olio lungo. Gli ETF energetici XLE e XOP sono ottimi punti di partenza, insieme a Chevron, Shell ed ExxonMobil. In particolare, Exxon è interessante per le sue massicce nuove riserve in Guyana, proprio sulla punta nord-orientale del Sud America. La società ha un ufficio operativo nella capitale della Guyana, Georgetown, con numerose operazioni di esplorazione e sviluppo in corso offshore. Nel giacimento petrolifero di Stabroek, in funzione da maggio 2015, ha fatto scoperte significative e la società prevede che la capacità di produzione raggiungerà 1,2 milioni di barili al giorno nel 2027, rispetto a 375.000 barili nel 2022. Ciò implica che tra quattro anni la Guyana rappresenterà circa il 25% della produzione mondiale di Exxon.

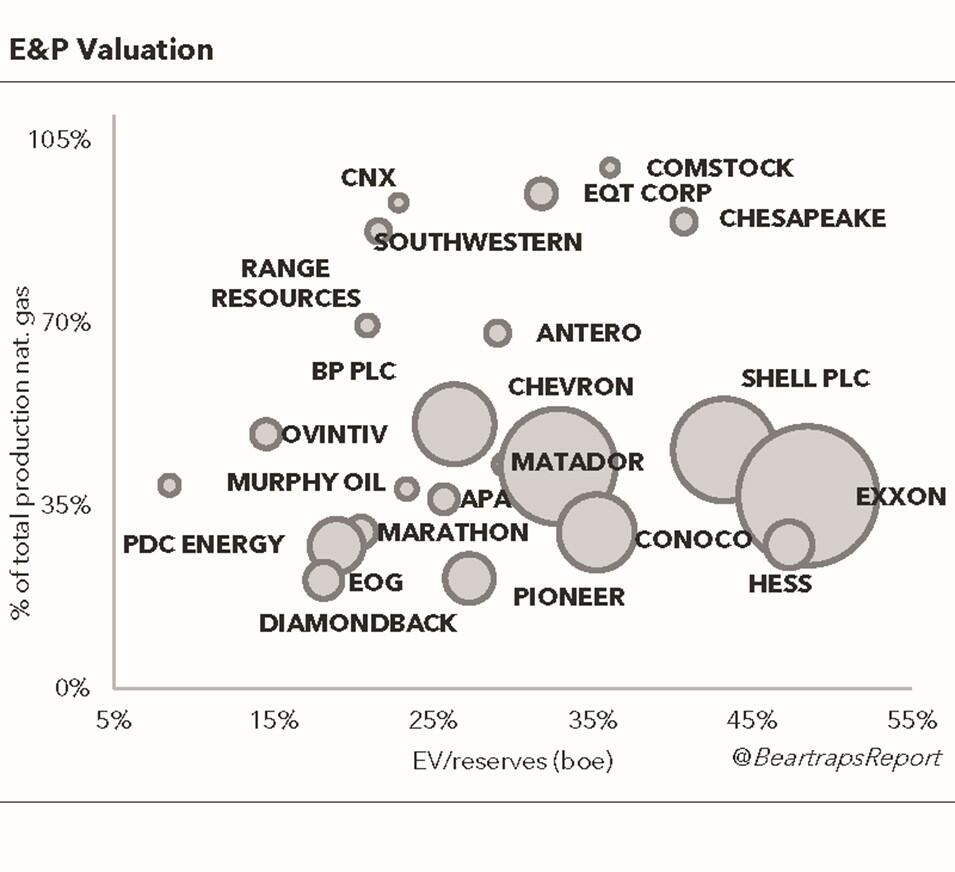

Questo grafico evidenzia anche diversi piccoli produttori di petrolio e gas con una valutazione interessante e il potenziale per essere acquisiti da una delle major petrolifere.

Un modo per valutare un’azienda nel settore energetico è confrontare il suo valore d’impresa (la somma del suo debito e della sua capitalizzazione di mercato) con il valore delle riserve di petrolio e gas che possiede nel sottosuolo. Questo confronto misura il valore dell’azienda per “barile di petrolio equivalente”, ovvero il petrolio e il gas naturale convertiti in barili di petrolio. Quanto più basso è il valore d'impresa di un'azienda rispetto alle riserve che ha nel sottosuolo, tanto più economica è la valutazione dell'azienda. PDC Energy, ad esempio, è molto economica. Anche Chevron la pensava così: ha fatto un’offerta per la società nel maggio 2023. (Il grafico mostra la valutazione di PDC prima dell’offerta di Chevron).

Nel 2022, il CEO di BlackRock Larry Fink ha scritto una lettera in cui delinea la sua visione di un futuro decarbonizzato, chiamando “fenici” coloro che lavorano per contribuire a eliminare il petrolio con l’energia verde “fenici”, gli uccelli immortali della mitologia greca che risorgono dalle ceneri dei loro predecessori, e suggerendo che coloro che resistono alla transizione a zero emissioni sono i “dodo”, una specie di uccelli incapaci di volare che si estinsero nel diciassettesimo secolo.

I danni del futuro saranno coloro che si aggrapperanno ai propri titoli azionari in crescita in difficoltà. Le fenici investiranno in asset durevoli e in titoli energetici ancora non amati. I costi di indebitamento saranno elevati, ci vorranno anni per colmare il buco di 2mila miliardi di dollari in conto capitale e i prezzi bassi dei combustibili fossili – petrolio, gas e carbone – saranno presto un lontano ricordo.

Molto di più nel libro completo

Tyler Durden Mer, 27/03/2024 – 21:00

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/crude-necessity-excerpt-how-listen-when-markets-speak in data Thu, 28 Mar 2024 01:00:00 +0000.