I futures USA crollano dopo l’implosione di Facebook; Dati sul PIL sul ponte

I futures USA crollano dopo l'implosione di Facebook; Dati sul PIL sul ponte

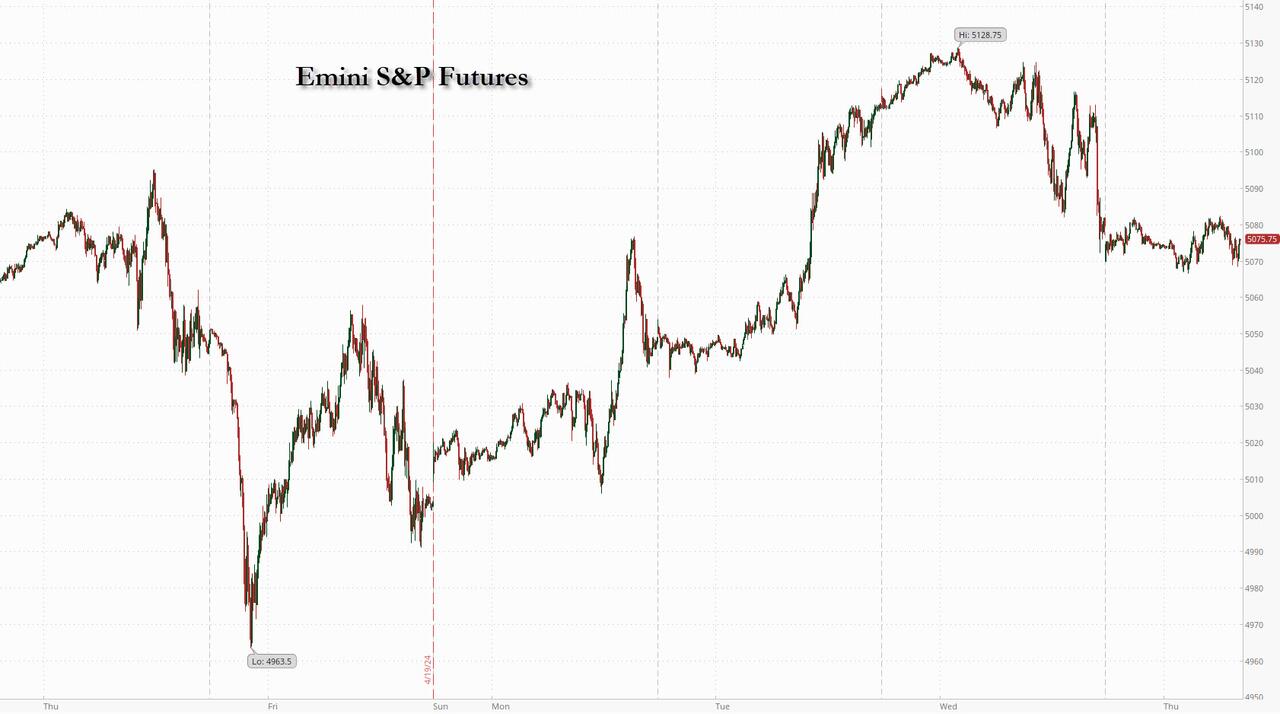

Il rimbalzo di tre giorni dalla disfatta della scorsa settimana si è concluso con un tonfo dopo la chiusura di ieri quando Meta è implosa, precipitando fino al 17% e perdendo 200 miliardi di dollari in capitalizzazione di mercato, dopo che la società ha rivelato una guidance sui ricavi deludente unita a proiezioni di capex più elevate. Il rapporto ha fatto scendere i futures statunitensi e alle 7:50 i futures S&P sono scesi dello 0,6% con i futures Nasdaq in calo dell'1% (Meta ha contribuito per oltre la metà del calo) trascinati dai titoli Mag7 (META -12,6%, AMZN -2,2). %, MSFT -1,5%, GOOGL -2,8% ma i titoli semi-economici sono sostanzialmente più forti, sostenuti dalla spesa in conto capitale di META (almeno 70 miliardi di dollari nei prossimi 2 anni). I rendimenti obbligazionari sono stabili con il titolo a 10 anni scambiato al 4,65% e la curva leggermente più ripida l’USD si sta muovendo al ribasso, ma non per lo yen che continua la sua storica implosione mentre la BOJ, senza speranza, rimane sotto shock e guarda la sua valuta crollare (c’è una riunione della BOJ stasera dove non ci aspettiamo nulla dai polli senza testa). Le materie prime stanno crescendo con forza oggi nel settore dell'energia e dei metalli. A livello macro, oggi otteniamo i dati sul PIL del primo trimestre con un aggiornamento sulle scorte di marzo e sulle normali richieste di sussidi di disoccupazione, ma il PCE di domani è il numero più influente. Dopo la chiusura otteniamo utili da GOOG/MSFT che assumono un incremento importanza data la reazione dei prezzi di META.

Nel trading pre-mercato, Meta è crollata fino al 15% dopo aver previsto le vendite del secondo trimestre al di sotto delle aspettative degli analisti e aumentato le stime di spesa per l'anno (il trader tecnologico di JPM Jack Atherton dice che comprerebbe il calo con META). Anche Alphabet Inc., che successivamente riporterà gli utili insieme a Microsoft Corp., è crollata. Anche le azioni IBM sono scese di oltre l'8% a seguito della debole domanda per l'unità di consulenza dell'azienda. Ecco i più importanti promotori del pre-mercato statunitense:

- Le azioni di Arista Networks (ANET US) salgono del 2,7% poiché gli analisti notano che la società di cloud networking potrebbe trarre vantaggio dall'aumento dei piani di spesa di Meta.

- Le azioni Ford (F US) guadagnano il 3,0% dopo che la casa automobilistica ha riportato utili per azione rettificati nel primo trimestre, superiori alle stime di consenso. Citi ha affermato che i risultati sono stati un “risultato incoraggiante”.

- Le azioni di International Business Machines (IBM US) crollano fino al 9,0% dopo che la società ha riportato risultati che hanno mostrato una domanda debole per la sua unità di consulenza. Ha inoltre confermato l'acquisizione della società di software HashiCorp Inc.

- Le azioni di Meta Platforms (META US) crollano del 13% dopo che la società madre di Facebook ha fornito una previsione sulle entrate considerata debole e ha aumentato le stime di spesa per l'anno in un contesto di continua spinta verso l'intelligenza artificiale.

- I social media e le società di pubblicità online hanno registrato un calo a seguito dei risultati deludenti di Meta, società madre di Facebook. Snap (SNAP US) -5,1%, Pinterest (PINS US) -4,5%, Alphabet (GOOGL US) -2,9%, Trade Desk (TTD US) -3,3%

- Le azioni di ServiceNow (NOW US) scendono del 4,9% dopo che la società di software ha fornito una previsione sui ricavi degli abbonamenti per l'intero anno leggermente inferiore alle attese. Gli analisti sono ampiamente positivi sul rapporto.

- Le azioni di Silicon Laboratories (SLAB US) salgono del 2,3% mentre Needham & Co. migliora il rating per acquistare da hold. Il broker afferma che la società di dispositivi a semiconduttori “è ben posizionata per la ripresa ciclica dei semiconduttori”.

Le speranze per le megacap tecnologiche si sono infuocate dopo che la frenesia attorno all’intelligenza artificiale ha alimentato il rally da record di Wall Street. Ma i guadagni all’inizio della settimana stanno scemando, suggerendo che le scommesse su un aumento dei profitti guidato dall’intelligenza artificiale potrebbero essere eccessive. I dati statunitensi previsti giovedì potrebbero riportare l’attenzione sui tempi dell’allentamento della politica della Federal Reserve.

"Penso che stiamo solo facendo un piccolo test con la realtà", ha detto Sonja Laud, chief investment officer di Legal & General Investment Management, a Bloomberg Television. "Ciò non toglie l'entusiasmo per il potenziale futuro, ma probabilmente si tratta di un ritorno della valutazione su un percorso più realistico."

Oltre ai risultati aziendali, i trader si stanno preparando anche ai dati sulla crescita economica statunitense dopo aver ridimensionato per settimane le aspettative di tagli dei tassi di interesse della Fed. Gli economisti prevedono che il PIL sia sceso dal 3,4% al 2,5% circa nel primo trimestre, con dati che suggeriscono ancora pressioni inflazionistiche persistenti.

“Qualsiasi sorpresa al ribasso potrebbe vedere i mercati anticipare i tagli attesi dei tassi di interesse della Fed – dopo essere stati spinti a molto più tardi quest’anno”, hanno detto gli economisti della Rand Merchant Bank di Johannesburg. “Tuttavia, le sorprese al rialzo potrebbero comportare una continua volatilità del mercato mentre il mercato cerca di accertare il rischio che un’economia più calda del previsto comporta i previsti tagli dei tassi di interesse”.

Nel frattempo, il Segretario di Stato Antony Blinken ha affermato che le maggiori economie del mondo devono “superare le nostre differenze”, all’inizio di due giorni di colloqui in Cina, con la minaccia di sanzioni statunitensi rivolte a Pechino per il suo sostegno alla guerra della Russia in Ucraina che incombe sulla sua visita. .

L'indice europeo Stoxx 600 è sceso leggermente, con i settori delle bevande alimentari e dei beni industriali che hanno guidato i ribassi, mentre i titoli minerari e dei farmaci per la cura personale sono quelli che hanno sovraperformato di più mentre i trader hanno elaborato un diluvio di aggiornamenti aziendali nel giorno più impegnativo della stagione degli utili. Anglo American Plc è balzata del 14% dopo che il rivale BHP Group ha presentato una proposta di acquisizione di tutte le azioni valutandola a 31,1 miliardi di sterline (38,8 miliardi di dollari) in un accordo che creerebbe la più grande miniera di rame del mondo. Ecco i maggiori movimenti di giovedì:

- Anglo American sale del 14%, raggiungendo il livello più alto da luglio, dopo che la società mineraria ha ricevuto un'acquisizione totale di 39 miliardi di dollari dal leader mondiale del settore BHP

- AstraZeneca balza del 6,5%, il massimo da novembre 2020, dopo che la casa farmaceutica ha riportato risultati migliori del previsto per il primo trimestre

- Unilever guadagna fino al 5,3%, il massimo in oltre un mese, dopo che il colosso dei beni di consumo ha registrato un forte incremento delle vendite nel primo trimestre e ha mostrato che i volumi stanno migliorando

- Barclays sale del 5,2% ai massimi da febbraio 2022, dopo che i ricavi dell'investment banking per il primo trimestre hanno soddisfatto la stima media degli analisti

- Sanofi avanza del 4,5%, il massimo da marzo 2023, dopo che la casa farmaceutica francese ha riportato risultati del primo trimestre che hanno superato le aspettative, aiutata dai nuovi prodotti farmaceutici Beyfortus e Altuviiio

- Adyen crolla fino al 15% dopo che il rapporto del primo trimestre della società di pagamenti olandese ha mostrato un calo dei tassi di prelievo, compensando una crescita più forte del previsto dei volumi di elaborazione

- Le azioni di Pernod Ricard crollano del 3,1% dopo che il produttore di alcolici ha riportato i risultati fiscali del terzo trimestre. Le vendite organiche hanno mancato le stime poiché gli acquirenti statunitensi hanno scorte elevate e il mercato cinese rimane lento

- Le azioni di Telia crollano fino al 9,6% dopo aver riportato un flusso di cassa libero ben al di sotto delle stime, con l'operatore di telecomunicazioni svedese che accusa, tra le altre cose, costi per interessi più elevati e tempi diversi di rimborso delle pensioni quest'anno.

- Kesko scivola fino al 6,5%, il massimo da giugno, dopo che il rivenditore finlandese di articoli per la casa e articoli di arredo ha riportato utili inferiori alle attese e tagliato le previsioni per il 2024, con il settore edile che rallenta la crescita

- Neste scende dell'11% al minimo dal 2020 dopo che i rapporti delle raffinerie finlandesi hanno adeguato l'Ebitda del primo trimestre per il primo trimestre che ha mancato le stime, guidato da un mercato del diesel rinnovabile più debole, afferma RBC

Nel forex, l'indice Bloomberg Dollar Spot crolla dello 0,1% mentre la sterlina è tra le valute del G-10 con le migliori performance, in rialzo dello 0,4% rispetto al biglietto verde. Lo yen ha esteso le perdite dopo essere sceso oltre quota 155 per dollaro per la prima volta in più di tre decenni mercoledì, aumentando le possibilità di intervento in vista della decisione politica della Banca del Giappone venerdì. Giovedì la valuta giapponese si è indebolita a 155,74 per dollaro, un nuovo minimo da 34 anni. Si prevede che la BOJ manterrà invariate le impostazioni sui tassi di interesse, mentre il crollo dello yen rende più probabile che la banca riduca la sua posizione nel mantenere una politica accomodante. Si prevede che la conferenza stampa del governatore Kazuo Ueda "assumerà un tono aggressivo, e anche se il deprezzamento dello yen non accelererà, è probabile che il governo intervenga allo stesso tempo e faccia oscillare lo yen più forte di circa 5 yen", ha detto Eiji Dohke , stratega di SBI Securities. Il primo intervento sarebbe probabilmente di trilioni di yen, seguito da acquisti più piccoli a lungo termine, ha detto.

Per quanto riguarda i tassi, i titoli del Tesoro sono rimasti poco cambiati dopo che i rendimenti sono aumentati nella sessione precedente. I rendimenti dei decennali statunitensi intorno al 4,64% sono rimasti pressoché stabili nel corso della giornata, con bund e gilt che hanno sovraperformato di 1,5 e 2,5 punti base nel settore. I tassi core europei hanno sovraperformato i titoli del Tesoro, con una scarsa reazione da parte dei titoli spagnoli a breve termine alla minaccia di dimissioni del primo ministro Pedro Sanchez, lanciata dopo la chiusura dei mercati europei mercoledì. Il ciclo settimanale di aste di buoni del Tesoro si conclude con la vendita di titoli a 7 anni da 44 miliardi di dollari alle 13:00, ora di New York, a seguito di solidi risultati sia per le vendite a 2 che a 5 anni all'inizio di questa settimana; Il rendimento del WI a 7 anni al ~4,652% è di circa 47 punti base più economico rispetto a quello del mese scorso, che si era fermato a 0,8 punti base con un risultato forte.

Per quanto riguarda le materie prime, i prezzi del petrolio sono rimasti pressoché invariati, con il WTI scambiato intorno agli 82,80 dollari al barile. L'oro spot sale dello 0,4% a circa 2.325 dollari l'oncia.

Il Bitcoin è rimasto piatto in un contesto di scambi discontinui e si è avvicinato brevemente al livello di 64.000 dollari prima di svanire.

Osservando il calendario, i dati rilasciati dagli Stati Uniti includono la lettura iniziale del PIL del primo trimestre degli Stati Uniti, insieme alle richieste iniziali settimanali di disoccupazione, alle vendite di case in sospeso per marzo e all'indice manifatturiero della Fed di Kansas City per aprile. Nel frattempo dalle banche centrali sentiremo la presidente della BCE Lagarde, Schnabel, Vujcic, Nagel e Panetta della BCE. E riceveremo anche l'ultimo Bollettino economico della BCE. Infine, i dati sugli utili di oggi includono Microsoft, Alphabet, Caterpillar e Intel.

Punti salienti aziendali:

- Caterpillar Inc. ha riportato i risultati del primo trimestre che mostrano un calo delle vendite di macchinari rispetto all'anno precedente e ha avvertito che anche i dati del secondo trimestre dovrebbero essere inferiori.

- Lazard Inc. ha registrato i migliori ricavi mai registrati nel primo trimestre, mentre la banca d'investimento lotta per conquistare una posizione tra le boutique per trarre vantaggio dalla ripresa delle fusioni e acquisizioni.

- Southwest Airlines Co. sta rallentando la crescita, terminando il servizio in quattro aeroporti e offrendo congedi volontari per affrontare “sfide significative” nel 2024 e nel 2025, create dopo che Boeing Co. ha nuovamente ridotto il numero di aerei che la compagnia riceverà quest’anno.

- Barclays Plc ha registrato ricavi nel primo trimestre che hanno superato le stime degli analisti dopo che i suoi operatori di borsa hanno raccolto una sorpresa inaspettata dai tumultuosi mercati globali.

- Deutsche Bank AG ha fatto affidamento sui suoi trader e banchieri d’investimento per compensare il rallentamento dei ricavi derivanti dai prestiti, mentre l’amministratore delegato Christian Sewing cerca di raggiungere un ambizioso obiettivo di entrate.

- Nel primo trimestre gli operatori del reddito fisso di BNP Paribas SA hanno seguito tutte le grandi banche di Wall Street, sminuendo l'ottima performance degli altri settori della banca d'investimento.

- Le vendite di Unilever Plc sono aumentate più del previsto nel primo trimestre poiché l'amministratore delegato Hein Schumacher porta avanti il suo piano di risanamento.

- La crescita delle vendite di Nestlé SA ha subito un rallentamento nel primo trimestre poiché il produttore di caffè Nespresso è stato colpito dal calo della domanda in Nord America e dai vincoli di fornitura nella sua unità di vitamine.

- La STMicroelectronics NV ha registrato vendite inferiori alle attese degli analisti, aggravate dal rallentamento della domanda di chip da parte del settore automobilistico.

Guadagni

- Meta Platforms Inc (META) primo trimestre 2024 (USD): EPS 4,71 (previsto 4,32), ricavi 36,46 miliardi (previsto 36,16 miliardi), previsione dei ricavi del secondo trimestre 24 36,5-39 miliardi (previsto 38,38 miliardi), capex capex FY24 35-40 miliardi (previsto 34,73 miliardi), prevede inoltre un aumento degli investimenti in conto capitale nel FY25 (previsto 37,73 miliardi). Le azioni sono scese del -12,9% pre-mercato .

- International Business Machines Corp (IBM) primo trimestre 2024 (USD): adj. EPS 1,68 (previsto 1,60), ricavi 14,46 miliardi (previsto 14,55 miliardi). Le azioni sono scese dell’8,5% prima dell’apertura del mercato

- Ford Motor Co (F) primo trimestre 2024 (USD): adj. EPS 0,49 (previsto 0,42), ricavi 42,8 miliardi (previsto 40,1 miliardi). Le azioni sono aumentate del 3,2% prima dell’apertura del mercato

- Barclays (BARC LN) 1° trimestre (GBP): ricavi della Investment Bank 3,33 miliardi (previsti 3,35 miliardi). Ricavi FICC 1,4 miliardi (previsti 1,52 miliardi); conferma la guidance NII per l'anno fiscale 2024. Il CEO ha affermato di aver assistito a un aumento del flusso di affari e dei mercati azionari

- AstraZeneca (AZN LN) primo trimestre (USD): Core EPS 2,06 (previsto 1,89). Ricavi 12,7 mld (previsti 11,9 mld); Conferma un aumento del 7% del dividendo annuale annunciato in Assemblea.

- Unilever (ULVR LN) Q1 (GBP) Ricavi 15 miliardi (previsti 14,7 miliardi). Vendite sottostanti +4,4% (previsto +3,6%). Co. è sempre più fiduciosa nella propria capacità di garantire una crescita sostenuta dei volumi e un mix positivo; conferma la crescita delle vendite sottostanti l'anno fiscale 24.

- Nestlé (NESN SW) Q1 (CHF): ricavi organici +1,4% (previsto 2,9%); Ricavi 22,1 miliardi (prec. 23,5 miliardi a/a). Il CEO ha dichiarato: "Ci aspettavamo un inizio lento e vedevamo un forte rimbalzo nel secondo trimestre con consegne affidabili per il resto dell'anno".

- STMicroelectronics (STM FP) Q1 (USD): ricavi 3,47 miliardi (previsti 3,63 miliardi). Guide Q2 Ricavi 3,2 miliardi (previsto 3,8 miliardi) e margine lordo 40% (previsto 42,4%). Taglia la guidance sui ricavi per l'anno fiscale 24 a fronte di una domanda di chip per auto più lenta del previsto, ora compresa tra 14 e 15 miliardi (previsti 16,2 miliardi). (Newswire)

Istantanea del mercato

- I futures S&P 500 scendono dello 0,6% a 5.079,25

- STOXX Europe 600 in ribasso dello 0,1% a 504,95

- MXAP in calo dell'1,0% a 171,56

- MXAPJ in calo dello 0,4% a 531,90

- Il Nikkei crolla del 2,2% a 37.628,48

- Topix in calo dell'1,7% a 2.663,53

- Indice Hang Seng in rialzo dello 0,5% a 17.284,54

- Shanghai Composite in rialzo dello 0,3% a 3.052,90

- Sensex in crescita dello 0,6% a 74.269,03

- L'indice S&P/ASX 200 australiano è cambiato poco a 7.683,00

- Kospi in calo dell'1,8% a 2.628,62

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,58%

- L'euro sale dello 0,3% a 1,0726 dollari

- I futures Brent salgono dello 0,4% a 88,40 dollari al barile

- L'oro spot avanza dello 0,4% a 2.326,48 dollari

- Indice del dollaro USA in ribasso dello 0,25% a 105,60

Le migliori notizie notturne

- Nel primo trimestre l’economia sudcoreana è cresciuta al ritmo più veloce degli ultimi due anni, superando tutte le stime, con una ripresa dei consumi interni e robuste esportazioni, ma il mercato si chiedeva se la ripresa fosse sostenibile. Il PIL del trimestre gennaio-marzo è stato superiore dell’1,3% rispetto ai tre mesi precedenti su base destagionalizzata, l’espansione più marcata dal quarto trimestre del 2021. RTRS

- Il presidente francese Emmanuel Macron, che cinque anni fa ha contribuito a nominare Ursula von der Leyen presidente della Commissione europea, è ora in trattative con gli altri leader dell’UE per trovare un candidato diverso – come Mario Draghi – per ricoprire il posto più importante. BBG

- BHP ha proposto un'acquisizione da 31 miliardi di sterline di Anglo American che unirebbe due società minerarie globali e si classificherebbe come una delle più grandi transazioni del settore da anni. FT

- L’Ucraina è destinata ad aumentare gli attacchi a lungo raggio all’interno della Russia poiché un afflusso di aiuti militari occidentali mira ad aiutare Kiev a modellare la guerra “in modi molto più forti”, ha detto il capo delle forze armate britanniche. FT

- Israele non perseguirà più un attacco totale a Rafah ma procederà invece gradualmente e in modo più mirato in modo da limitare le vittime civili. WSJ

- I dati cruciali sul PIL sembrano destinati a confermare il boom economico in corso nell’ultimo trimestre, aumentando la pressione sulla Fed affinché mantenga i tassi stabili. Il PIL è probabilmente cresciuto ad un tasso annualizzato del 2,5%, con la spesa al consumo vista in aumento del 3%. Ciò significherebbe la crescita più rapida su base quadrimestrale in due anni. BBG

- Le assunzioni dei colletti bianchi sono in fase di stallo in gran parte degli Stati Uniti. Le assunzioni nei servizi professionali, nella finanza e nella tecnologia rappresentano un terzo del tasso del mercato del lavoro complessivo. Anche la crescita dei salari per i lavoratori ben pagati si è raffreddata. BBG

- Micron è pronta a ricevere 6,1 miliardi di dollari in sovvenzioni e fino a 7,5 miliardi di dollari in prestiti dal governo degli Stati Uniti, per costruire nuove fabbriche americane. BBG

- Mark Zuckerberg ha riacceso i timori degli investitori di non riuscire a controllare i costi di Meta dopo aver promesso di aumentare la spesa e trasformare il gruppo di social media in “la principale società di intelligenza artificiale nel mondo”, facendo crollare le sue azioni di oltre il 12% nelle negoziazioni pre-mercato di ieri. Giovedì. FT

- Boeing DoJ mira a determinare entro la fine di maggio se Boeing ha violato un accordo che la proteggeva da procedimenti penali per gli incidenti mortali del 2018 e del 2019, riferisce Reuters. Mercoledì le famiglie delle vittime hanno sollecitato il processo in riunioni di cinque ore. Separatamente, Boeing ha dichiarato di essere delusa per non aver fatto progressi nel programma Collaborative Combat Aircraft dell’aeronautica americana, ma rimane impegnata a fornire aerei da combattimento autonomi di nuova generazione, tra cui MQ-25 Stingray, MQ-28 Ghost Bat e programmi proprietari non divulgati.

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli APAC sono stati per lo più sottotono dopo il poco entusiasmante passaggio di consegne dagli Stati Uniti, dove i futures sono stati messi sotto pressione fuori orario a seguito della deludente guida di Meta, mentre la regione ha anche digerito diversi comunicati sugli utili e i mercati sia in Australia che in Nuova Zelanda sono stati chiusi per l'ANZAC Day. Il Nikkei 225 ha sottoperformato ed è sceso sotto il livello di 38.000 in un contesto di debolezza tecnologica e con la pubblicazione degli utili che ha influenzato l'azione dei prezzi, mentre la BoJ ha anche dato il via alla sua riunione politica di due giorni. KOSPI è stato trascinato al ribasso a causa delle perdite dei pesi massimi della tecnologia, nonostante i dati sul PIL più forti del previsto e un rapporto sugli utili di grande successo di SK Hynix. Hang Seng e Shanghai Comp. sono stati positivi con il benchmark di Hong Kong sostenuto dalla resilienza del settore immobiliare, mentre il continente ha registrato lievi guadagni dopo che il Premier Li ha notato che la Cina cerca di aumentare lo slancio dello sviluppo e con il Segretario di Stato americano Blinken che ha invitato gli Stati Uniti e la Cina a gestire le differenze in modo responsabile durante un periodo di crisi. viaggio in Cina.

Principali notizie asiatiche

- Secondo Financial News sostenuto dalla PBoC, la Cina accelererà l’offerta di obbligazioni speciali del governo locale e si prevede che accelererà l’emissione di obbligazioni speciali nel secondo e terzo trimestre.

- La missione della Cina presso l'UE ha affermato che se la parte europea sospetta l'esistenza dei cosiddetti sussidi, è del tutto possibile verificare e risolvere la situazione attraverso la comunicazione con l'azienda o un dipartimento governativo, dopo che gli uffici olandesi e polacchi della società cinese di apparecchiature di sicurezza Nuctech sono stati informati perquisita dalle autorità di regolamentazione della concorrenza dell’UE.

- Secondo l’AFP, il segretario di Stato americano Blinken ha chiesto agli Stati Uniti e alla Cina di gestire le differenze in modo responsabile.

- Il segretario capo del gabinetto giapponese Hayashi ha detto che non commenterà i livelli del forex o gli interventi, ma ha ribadito che è importante che le valute si muovano in modo stabile riflettendo i fondamentali e che i rapidi movimenti del forex non siano desiderabili, mentre ha aggiunto che stanno osservando attentamente i movimenti del forex e saranno pronti. per ricevere una risposta completa.

- Il Ministro delle Finanze giapponese Suzuki ha affermato che osserveremo attentamente i mercati FX e che gestiremo la situazione in modo appropriato.

- Secondo Reuters, l'autorità di vigilanza del mercato della Corea del Sud sta preparando un nuovo sistema di monitoraggio per individuare le vendite allo scoperto illegali di azioni con il nuovo meccanismo da implementare in modo rapido.

- CNOOC (883 HK) 1° trimestre (CNY): 39,7 miliardi netti (+24% a/a). Fatturato delle vendite di petrolio e gas CNY 89,98 miliardi. Produzione netta totale -9,9% a/a

Le borse europee, Stoxx600 (-0,1%) hanno aperto inizialmente contrastate, anche se il sentiment si è rapidamente inasprito e gli indici ora mantengono un orientamento negativo. I settori europei hanno un tilt negativo; Basic Resources è il paese chiaramente sovraperformante, con Anglo American (+11,5%) che fa la parte del leone sui guadagni derivanti dalle notizie di acquisizione di BHP; Anche l’azione positiva dei prezzi nel settore dei metalli sta aiutando. Il settore Food Beverage & Tobacco si trova in fondo alla classifica, dopo le perdite post-utile di Nestlé (-3,9%) e Pernod Ricard (-2,9%). I futures su azioni statunitensi (ES -0,5%, NQ -0,9%, RTY +0,5%) sono contrastanti, con una chiara sottoperformance nel QN ad alto contenuto tecnologico, trascinati al ribasso da Meta (-13%) post-utili, con IBM (-8 %) alimentando anche il ribasso.

Le principali notizie europee

- Secondo Schnabel della BCE l'ultimo miglio di disinflazione potrebbe essere accidentato; la crescita salariale sembra rallentare in linea con le proiezioni.

- Muller della BCE ha dichiarato di non sentirsi a suo agio nell'iniziare con tagli consecutivi, tramite Bloomberg.

- BHP (BHP AT) ha confermato di aver presentato il 16 aprile un'offerta ad Anglo America (AAL LN) riguardo ad una potenziale combinazione; valutando il capitale azionario di Anglo American a 31,1 miliardi di sterline (rispetto alla capitalizzazione di mercato di 25,75 miliardi di sterline alla chiusura di mercoledì)

FX

- Il dollaro sta perdendo terreno rispetto alle sue controparti (ex JPY) senza alcun driver evidente. Il DXY è sceso sotto il minimo di 105,59 di ieri, ma resta da vedere quanto verrà venduto il dollaro in vista dei prossimi dati Tier 1 statunitensi.

- L'EUR sta beneficiando della generale debolezza dell'USD, con il cambio EUR/USD che ha eclissato il picco di ieri a 1,0714 e punta al massimo del 12 aprile a 1,0729.

- La GBP sta godendo di una sessione di guadagni rispetto al USD e, in misura minore, all'EUR. Il cable è tornato sulla soglia di 1,25 per la prima volta dal 12 aprile; Il massimo di quel giorno era 1,2558, che coincide grosso modo con la 200DMA a 1,2557.

- Lo JPY è l'unico tra i titoli principali a perdere terreno nei confronti dell'USD, poiché l'ascesa della coppia USD/JPY sopra 155,50 durante la notte è sostenuta. Resta la speculazione sull’intervento. Tuttavia, i commenti di ieri di un deputato LDP secondo cui 160 potrebbe essere la linea della sabbia hanno dato ai rialzisti dell'USD/JPY la fiducia necessaria per inseguire i prezzi al rialzo.

- Gli antipodi sono in cima alla classifica per le major rispetto all'USD. L'AUD/USD ha superato la 200DMA a 0,6526 insieme alla forza dei prezzi del rame e del ferro.

Reddito fisso

- Gli UST sono in modalità di consolidamento sotto la soglia di 108 mentre i trader si preparano ai dati statunitensi di livello 1 di oggi e di domani. Per quanto riguarda i dati PCE trimestrali di oggi, ING rileva che una lettura dello 0,4% su base mensile domani potrebbe vedere la Fed allentare le aspettative riducendole a soli 25 punti base. Attualmente gli UST rimangono contenuti entro i valori 107.20-108.02 di ieri.

- Commercio stabile per i Bund con fattori macroeconomici positivi e non reattivo ai tipici commenti da falco di Muller della BCE; I Bund sono contenuti all'interno del range di ieri con maggiore attenzione al ribasso, con i titoli a 10 anni appena circa 20 tick al di sopra del recente minimo contrattuale.

- I Gilt sono leggermente più solidi nel contesto commerciale tranquillo del Regno Unito. Tuttavia, i modesti guadagni devono essere considerati nel contesto della recente pressione di vendita post-pillola. 96,18 è il massimo di oggi, ma è ben lontano dal picco di 96,67 di mercoledì.

Merci

- Commercio laterale instabile per il complesso del grezzo; I guadagni iniziali della mattinata si sono ora attenuati, con i prezzi del petrolio ora in ribasso durante la sessione; Brent giugno in un parametro di 87,80-88,49 USD/bbl.

- Pregiudizio fermo sui metalli preziosi in un contesto di dollaro più debole e permangono rischi geopolitici. L’azione dei prezzi è più contenuta rispetto al PIL e al PCE degli Stati Uniti. XAU ha trovato supporto al supporto notturno dell'USD a 2.305/oncia prima di salire al picco intraday di 2.328,88 USD/oncia.

- I metalli di base sono per lo più rialzisti, con una chiara sovraperformance dei prezzi del rame questa mattina e guadagni del ferro durante la notte, con gli uffici che citano robuste prospettive di domanda cinese. Altrove, il colosso minerario BHP ha presentato un’offerta di acquisizione per la società anglo-americana.

Geopolitica

- Il ministro degli Esteri russo ha affermato che la comparsa di impianti nucleari della NATO in Polonia rende la Polonia un obiettivo militare per la Russia, secondo Al Arabiya.

- Il presidente bielorusso Lukashenko ha affermato che la probabilità di incidenti al confine bielorusso-ucraino è piuttosto alta; circa 120.000 militari ucraini schierati vicino al confine; La Bielorussia ha spostato diversi battaglioni pienamente operativi al confine.

Calendario degli eventi negli Stati Uniti

- 08:30: PIL annualizzato del 1° trimestre su base trimestrale, stimato 2,5%, precedente 3,4%

- Consumo personale del primo trimestre, stimato 3,0%, precedente 3,3%

- Indice dei prezzi del PIL del primo trimestre, stimato 3,0%, precedente 1,6%

- Indice Core PCE Price Index del 1° trimestre su base trimestrale, stimato 3,4%, precedente 2,0%

- 08:30: richieste iniziali di sussidio di disoccupazione di aprile, stimate 215.000, precedenti 212.000

- Sinistri continuativi di aprile, stimati 1,81 milioni, precedenti 1,81 milioni

- 08:30: Inventari all'ingrosso di marzo su base mensile, stima 0,3%, precedente 0,5%

- Inventari al dettaglio di marzo su base mensile, stima 0,5%, precedente 0,5%, rivisto 0,6%

- 08:30: Saldo commerciale anticipato dei beni di marzo, stimato -$91 miliardi, precedente -$91,8 miliardi, rivisto -$90,3 miliardi

- 10:00: Vendite di case in attesa di marzo (Mensile), stimate 0,4%, precedente 1,6%

- Vendite di case in attesa di marzo su base annua, stima -3,0%, precedente -2,2%

- 11:00: Aprile Kansas City Fed Manf. Attività, stima -5, precedente -7

Jim Reid di DB conclude la conclusione notturna

I mercati hanno vissuto 24 ore difficili e i futures sull'S&P 500 sono scesi del -0,66% durante la notte dopo che Meta ha riportato una prospettiva deludente dopo la chiusura del mercato. Oltre a ciò, gli asset rischiosi avevano già vissuto una sessione mediocre ieri, con le azioni stabili negli Stati Uniti ma in ribasso in Europa, poiché la svendita di obbligazioni e le tensioni geopolitiche hanno pesato sul sentiment. Le perdite per le obbligazioni non hanno avuto un unico catalizzatore, ma hanno accelerato nel corso della giornata, e in Europa hanno lasciato i rendimenti a 10 anni ai livelli più alti del 2024 finora. A dire il vero, sono stati pochi gli asset che hanno avuto performance particolarmente positive, con l’eccezione degna di nota dell’indice del dollaro (+0,17%). Oggi verranno pubblicati anche altri risultati tecnologici, con Microsoft e Alphabet che riferiranno dopo la chiusura degli Stati Uniti.

Prendendo il via con Meta, le sue azioni sono scese del -15% nelle negoziazioni after-hours di ieri, poiché anche se i risultati del primo trimestre hanno leggermente superato le stime di entrate e utili, le previsioni sulle entrate per il secondo trimestre si sono avvicinate al limite inferiore delle aspettative degli analisti. La società ha inoltre aumentato le aspettative sui costi per il 2024, prevedendo una spesa in conto capitale pari a un totale di 35-40 miliardi di dollari (rispetto ai 30-37 miliardi di dollari delle previsioni precedenti). Tutto ciò ha portato a quella che per molti versi è stata un’immagine speculare della reazione ai risultati di Tesla del giorno prima, con le prospettive di Meta deludenti rispetto alle alte aspettative che avevano visto le sue azioni salire del +39,4% da inizio anno. In aggiunta al sentiment tecnologico più negativo durante la notte, IBM ha crollato del -8,5% nel post-vendita dopo i suoi stessi risultati.

Prima di ciò, la consistente svendita di obbligazioni era la notizia più importante di ieri. Ciò è stato più evidente in Europa, lasciando i rendimenti sui bund a 10 anni (+8,6 pb) al 2,59%, il livello più alto da novembre. Un fattore alla base di ciò sono stati i commenti del presidente della Bundesbank Nagel, che ha avvertito che un taglio dei tassi a giugno “non sarebbe necessariamente seguito da una serie di tagli dei tassi”. Ciò si aggiunge al suggerimento che un taglio iniziale non deve essere seguito da molti ulteriori tagli. Oltre a ciò, abbiamo ottenuto l'ultimo indicatore del clima economico dell'Ifo dalla Germania, che è salito a 89,4 in aprile (rispetto all'88,8 previsto). Questo è stato il livello più alto in 11 mesi, e anche la componente delle aspettative ha raggiunto il massimo di un anno pari a 89,9 (rispetto all'88,9 previsto). Pertanto, diversi titoli si sono orientati in una direzione aggressiva, e ciò si è aggiunto ai PMI europei positivi del giorno precedente.

In questo contesto, i mercati hanno ridimensionato le loro aspettative sui tagli dei tassi da parte della BCE, e l'importo scontato dalla riunione di dicembre è sceso di -3,9 punti base a 73 punti base. Ciò ha significato che le obbligazioni sovrane hanno perso terreno in tutto il continente, e i rendimenti dei gilt a 10 anni (+9,3 punti base), degli OAT (+9,2 punti base) e dei BTP (+13,8 punti base) hanno tutti raggiunto i livelli più alti da inizio anno. Nel frattempo negli Stati Uniti, i rendimenti dei titoli del Tesoro a 10 anni (+4,1 pb) hanno chiuso al 4,64%, appena al di sotto del massimo annuale della scorsa settimana, e il rendimento a 30 anni (+4,4 pb) ha toccato un massimo post-novembre del 4,77%.

Tassi più alti avevano portato a una giornata mista per le azioni prima dei risultati di Meta. L'indice S&P 500 è rimasto piatto nel corso della giornata (+0,02%), con l'indice Magnificent 7 (+0,66%), che ha registrato il terzo guadagno consecutivo grazie al significativo impulso di Tesla (+12,06%), che ha registrato un rialzo dopo i propri risultati del precedente periodo. giorno. Ma si sono verificate anche sacche di debolezza, soprattutto per i settori più ciclici, con gli industriali (-0,79%) che hanno registrato i cali maggiori, mentre il Russell 2000 a piccola capitalizzazione ha ceduto il -0,36%. In Europa, le azioni hanno registrato perdite moderate, poiché lo STOXX 600 (-0,43%) ha cancellato i guadagni precedenti per chiudere in ribasso.

Ieri il sentimento non è stato aiutato dagli sviluppi geopolitici e Israele ha dichiarato di aver colpito circa 40 obiettivi di Hezbollah in Libano. Attualmente, gli investitori non sembrano così preoccupati come lo erano la settimana scorsa dopo gli attacchi dell'Iran, e i prezzi del greggio Brent sono effettivamente scesi del -0,45% a 88,02 dollari al barile. Tuttavia, vi è ancora nervosismo riguardo alla prospettiva di un'ulteriore escalation, e lo shekel israeliano (-0,26% rispetto al dollaro USA) ha perso terreno dopo che sono apparse le prime pagine dei giornali. Per il resto, l'indice di volatilità VIX è nuovamente salito, con un rialzo di +0,28 punti a 15,97 punti.

Da un giorno all'altro in Asia i mercati azionari sono per la maggior parte in difficoltà, con il Nikkei (-2,00%) che ha registrato un calo significativo. Ciò avviene mentre lo yen giapponese (-0,09%) ha registrato ulteriori perdite, scendendo al livello più debole dal 1990 contro il dollaro statunitense, a 155,49 per dollaro. Domani anche la Banca del Giappone prenderà la sua ultima decisione politica. Nel frattempo in Corea del Sud, anche il KOSPI (-1,20%) ha perso terreno, nonostante i dati sul PIL del primo trimestre siano stati molto più forti del previsto, con una crescita trimestre su trimestre del +1,3% (rispetto al +0,6% previsto). Tuttavia, altri indici azionari hanno registrato una performance migliore, tra cui l'Hang Seng (+0,55%), il CSI 300 (+0,24%) e lo Shanghai Comp (+0,17%).

Guardando al futuro, oggi riceveremo la prima stima del PIL statunitense per il primo trimestre, che fa seguito ad una crescita molto forte rispetto ai due trimestri precedenti. I dati precedenti mostravano un tasso di crescita annualizzato del 4,9% nel terzo trimestre e del +3,4% nel quarto trimestre, e per oggi il consenso prevede una decelerazione ad un ritmo annualizzato del 2,5%. Per il resto, ieri gli ordinativi di beni durevoli negli Stati Uniti sono aumentati del +2,6% a marzo (rispetto al +2,5% previsto), ma la crescita del mese precedente è stata rivista al ribasso di sei decimi al +0,7%. Gli ordinativi di beni d'investimento core sono cresciuti del +0,2% come previsto, ma anche la crescita del mese precedente è stata rivista al ribasso di tre decimi al +0,4%.

Per il giorno a venire, i dati rilasciati dagli Stati Uniti includono la lettura iniziale del PIL del primo trimestre degli Stati Uniti, insieme alle richieste iniziali settimanali di disoccupazione, alle vendite di case in sospeso per marzo e all'indice manifatturiero della Fed di Kansas City per aprile. Nel frattempo dalle banche centrali sentiremo la presidente della BCE Lagarde, Schnabel, Vujcic, Nagel e Panetta della BCE. E riceveremo anche l'ultimo Bollettino economico della BCE. Infine, i dati sugli utili di oggi includono Microsoft, Alphabet, Caterpillar e Intel.

Tyler Durden Gio, 25/04/2024 – 08:09

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/us-futures-tumble-after-facebook-implodes-gdp-data-deck in data Thu, 25 Apr 2024 12:09:33 +0000.