La curva dei rendimenti si inverte dopo il “freddo” rimbalzo dei prezzi dei lingotti e delle obbligazioni

La curva dei rendimenti si inverte dopo il "freddo" rimbalzo dei prezzi dei lingotti e delle obbligazioni

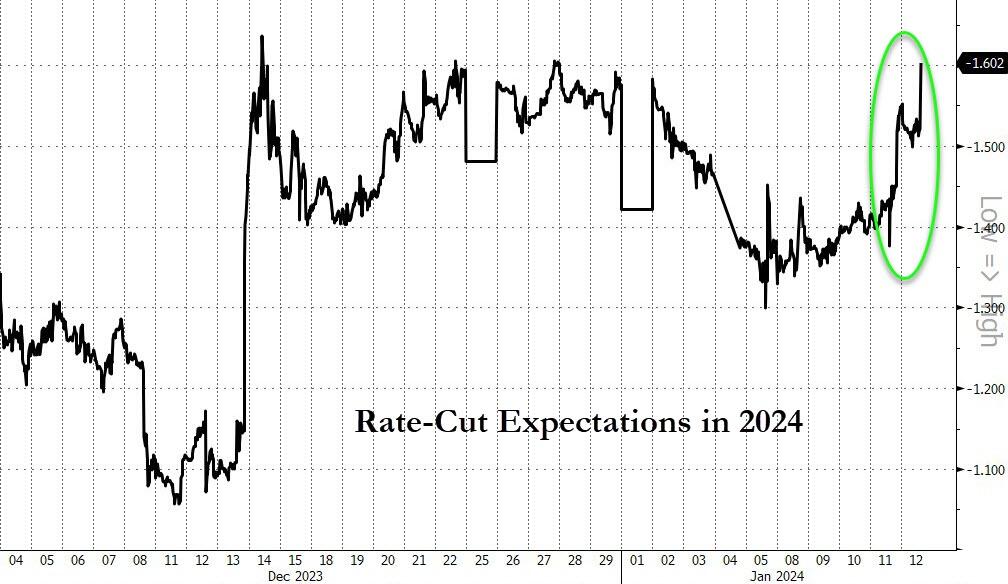

L'IPP “più freddo del previsto” apparentemente prevale sull'IPC “più caldo del previsto” e i mercati stanno reagendo in modo “dovish” con le aspettative di taglio dei tassi in rialzo.

Le probabilità di un taglio dei tassi a marzo sono risalite a oltre il 75%…

E il mercato ora prevede tagli di 160 punti base nel 2024…

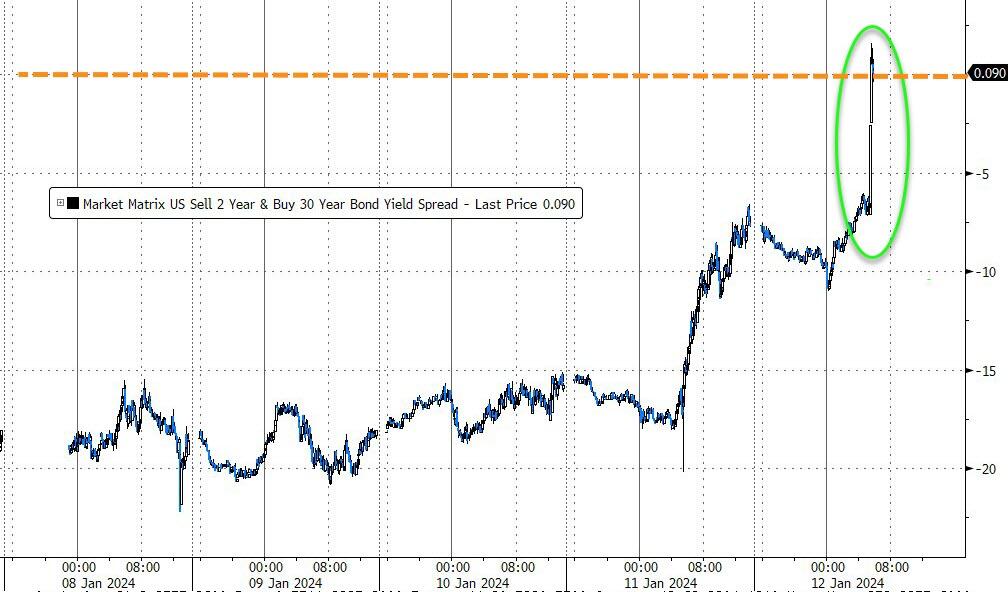

I rendimenti a 2 anni sono crollati ai minimi di 8 mesi…

Ciò ha costretto una disinversione della curva dei rendimenti (2s30s).

Per la prima volta da ottobre…

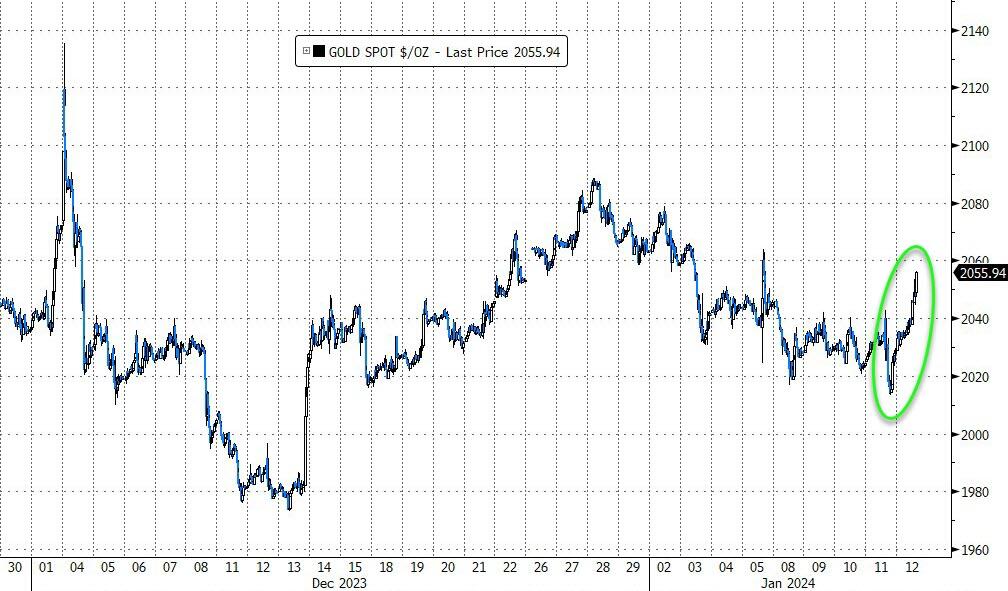

E anche l'oro sta rimbalzando…

I pessimi dati sugli utili bancari rendono ancora più forte la tesi che la Fed inizi a tagliare a marzo – come abbiamo spiegato in dettaglioqui e qui – e il PPI è solo la ciliegina sulla torta.

Tyler Durden Ven, 01/12/2024 – 09:08

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/yield-curve-dis-inverts-after-cool-ppi-bullion-bond-prices-bounce in data Fri, 12 Jan 2024 14:08:11 +0000.