JPMorgan scivola dopo che Dimon mette in guardia sul reddito da interessi netti, le prospettive deludono

JPMorgan scivola dopo che Dimon mette in guardia sul reddito da interessi netti, le prospettive deludono

La stagione degli utili del primo trimestre si è aperta ufficialmente pochi istanti fa, quando JPM è diventata la prima mega banca a riportare i risultati, e anche se JPM ha continuato a battere su tutta la linea – e ha persino rilasciato inaspettatamente riserve invece di mettere da parte soldi per un altro trimestre – il titolo è inferiore di ~ 3 % dopo che Jamie Dimon ha espresso parole cupe sul reddito da interessi netto della banca (che è sceso nel primo trimestre) e sulle prospettive NII della banca per il 2024 che non hanno rispettato le stime. Ma prima di arrivare a tutto questo, iniziamo con i dati storici del primo trimestre che sono stati solidi su tutta la linea:

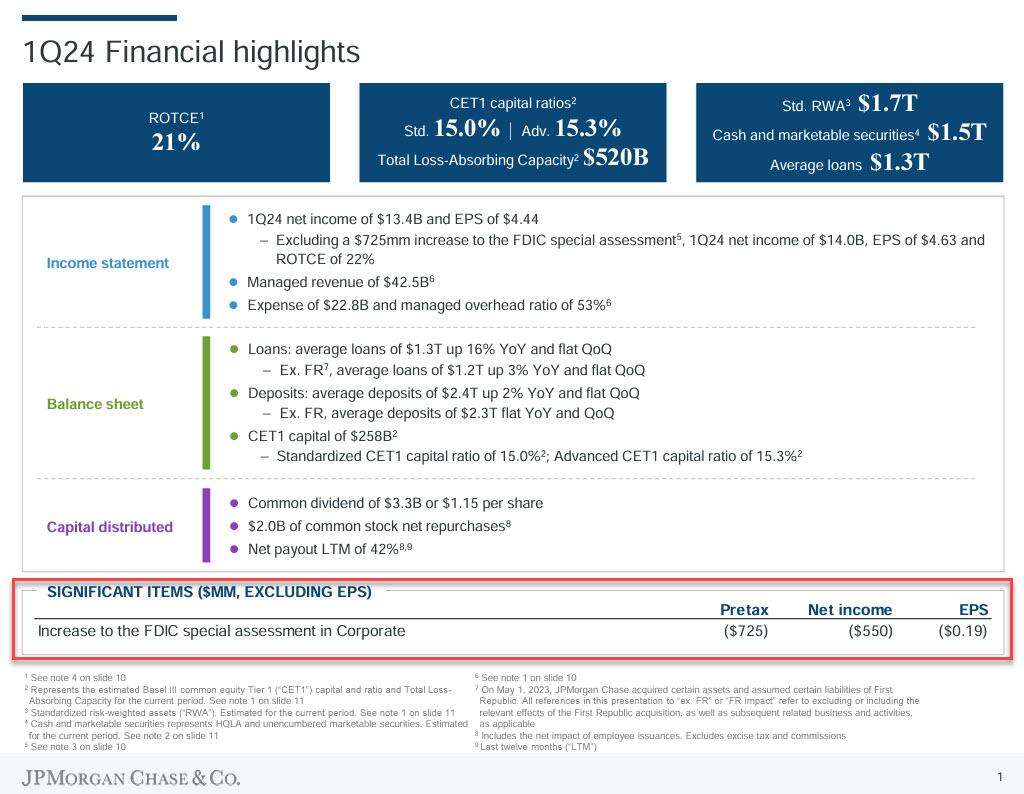

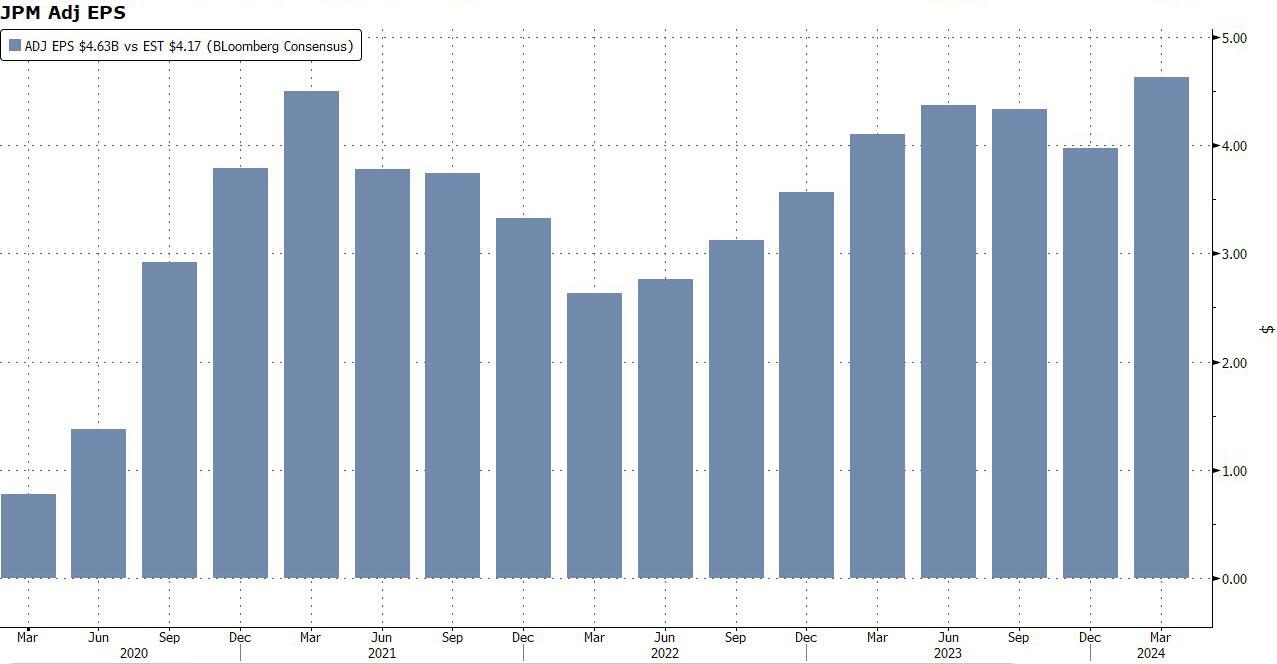

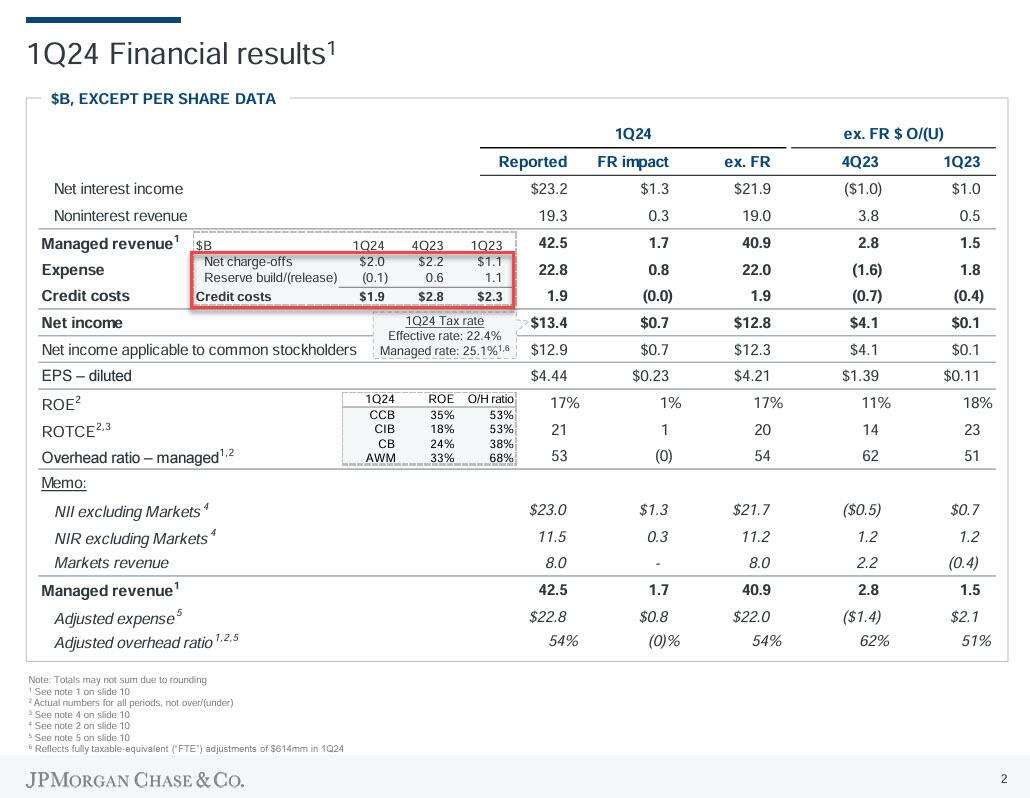

- Utile netto del primo trimestre pari a 13,4 miliardi di dollari, in crescita del 6% rispetto ai 12,6 miliardi di dollari di un anno fa e più forte della stima mediana, che si è tradotta in un utile per azione di 4,44 dollari (e 4,21 dollari escluso l'impatto della Prima Repubblica), battendo le stime di 4,15 dollari; JPM ha chiarito che “escludendo un aumento di 725 milioni di dollari nella valutazione speciale della FDIC”, l’utile netto sarebbe stato di 14 miliardi di dollari o 4,63 dollari per azione.

- L’EPS di 4,44 dollari sarebbe il secondo più alto nella storia dell’azienda e il più alto degli ultimi tre anni, risalendo al primo trimestre del 2021, quando JPM riportò un record di 4,50 dollari.

- Ricavi rettificati del primo trimestre: 42,55 miliardi di dollari, +8,2% a/a, superando la stima di 41,64 miliardi di dollari

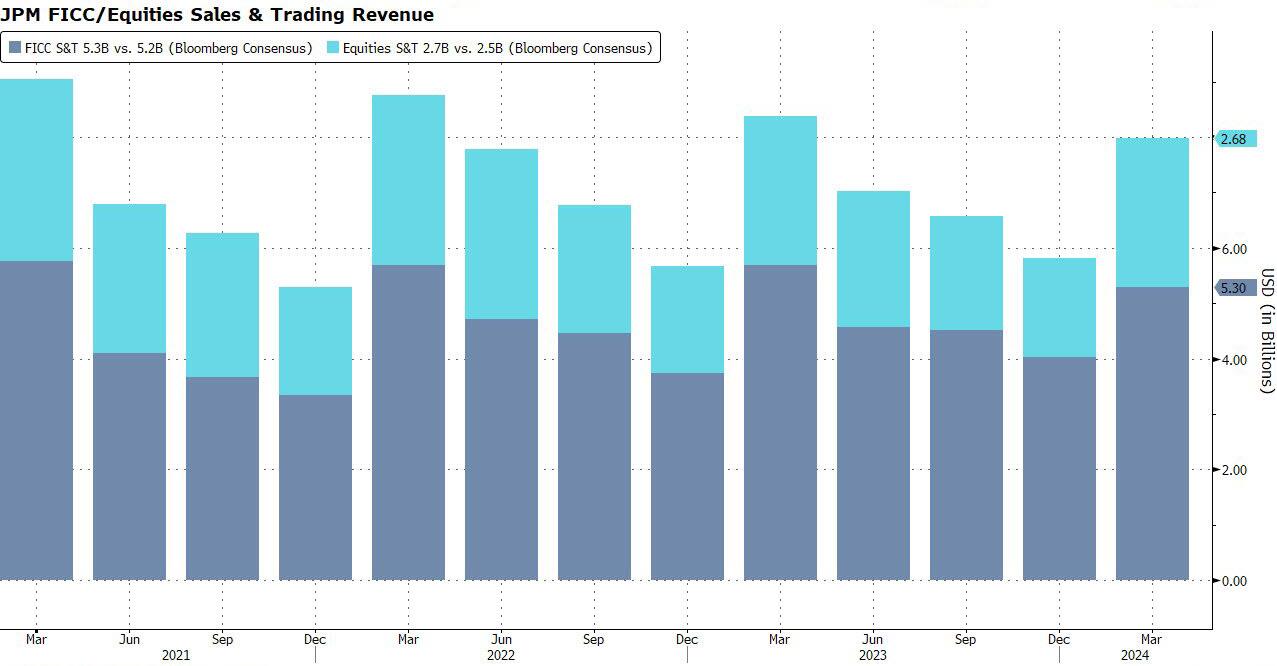

- Ricavi dalle vendite e dagli scambi FICC 5,30 miliardi di dollari

- Ricavi dalle vendite e dalle negoziazioni di azioni: 2,69 miliardi di dollari

- Entrate dell'investment banking: 1,99 miliardi di dollari

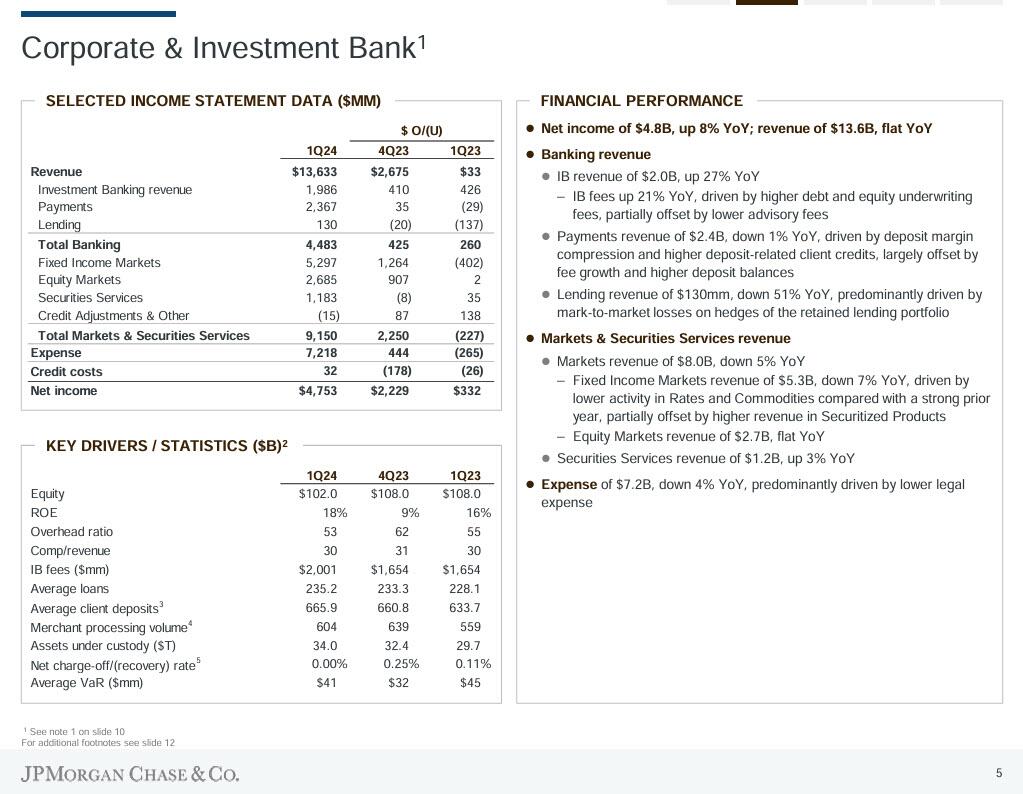

- I ricavi netti totali di CIB Markets sono 7,98 miliardi di dollari, stimati 7,71 miliardi di dollari

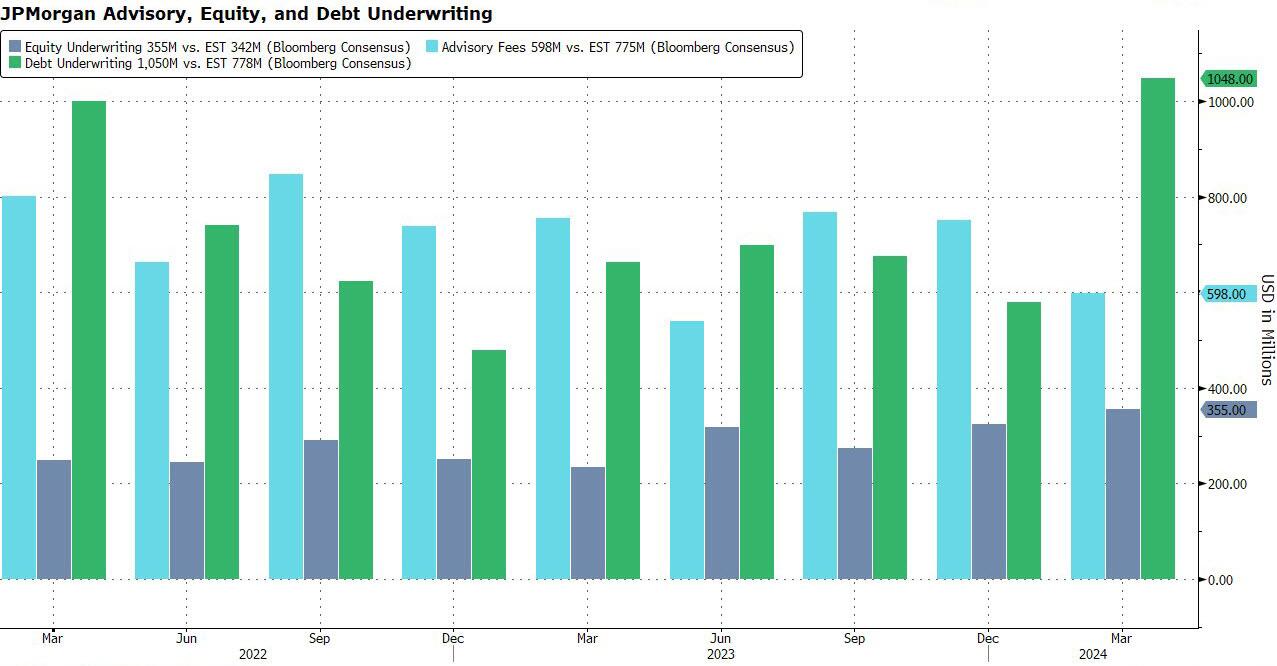

- Ricavi da consulenza 598 milioni di dollari

- Sottoscrizione di azioni rev. $ 355 milioni

- Sottoscrizione del debito rev. $ 1,05 miliardi

- La banca aziendale e di investimento IB addebita 2,00 miliardi di dollari

- Storni netti pari a 1,96 miliardi di dollari, in aumento rispetto a 1,1 miliardi di dollari di un anno fa, ma inferiori alla stima di 2,2 miliardi di dollari

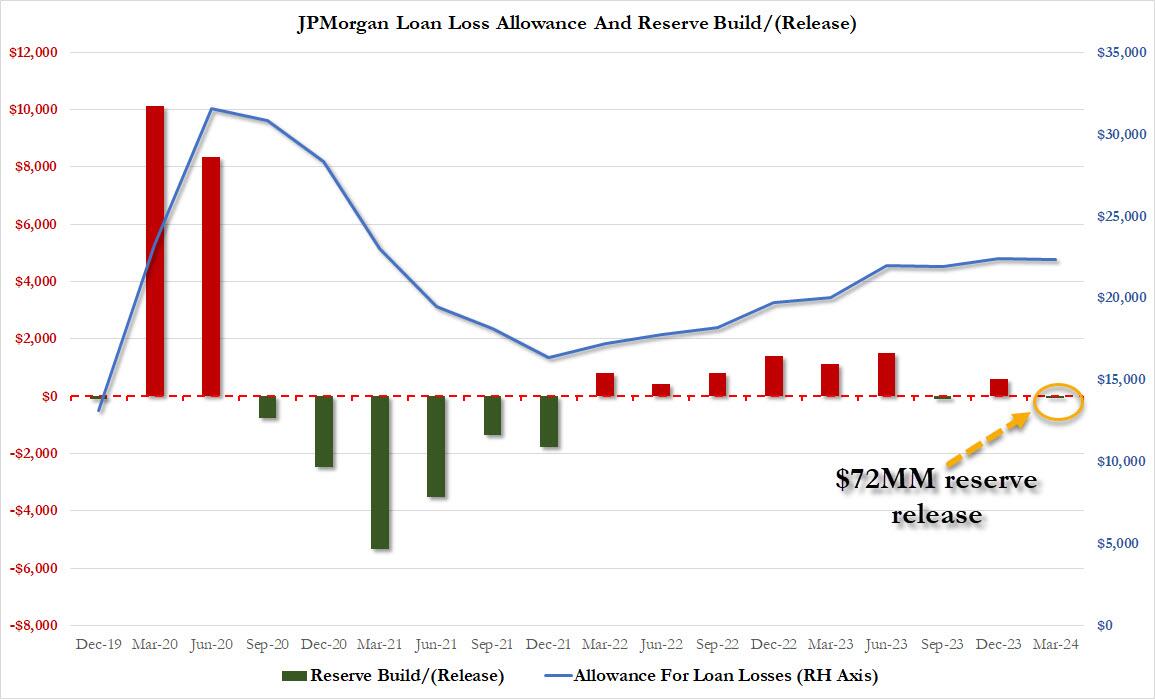

- Accantonamento per perdite su crediti di 1,88 miliardi di dollari, inferiore del 17% a/a e molto al di sotto della stima di 2,78 miliardi di dollari, grazie a un rilascio di riserve di 72 milioni di dollari, rispetto a una riserva di 1,1 miliardi di dollari nel primo trimestre del 2023.

Inutile dire che il rilascio delle riserve è stato un fattore di oscillazione molto favorevole per i profitti della società: un anno fa, l’accumulo delle riserve era sostanzialmente più alto, e giustamente: da allora gli addebiti sono quasi raddoppiati, passando da 1,1 miliardi di dollari a 2,0 miliardi di dollari.

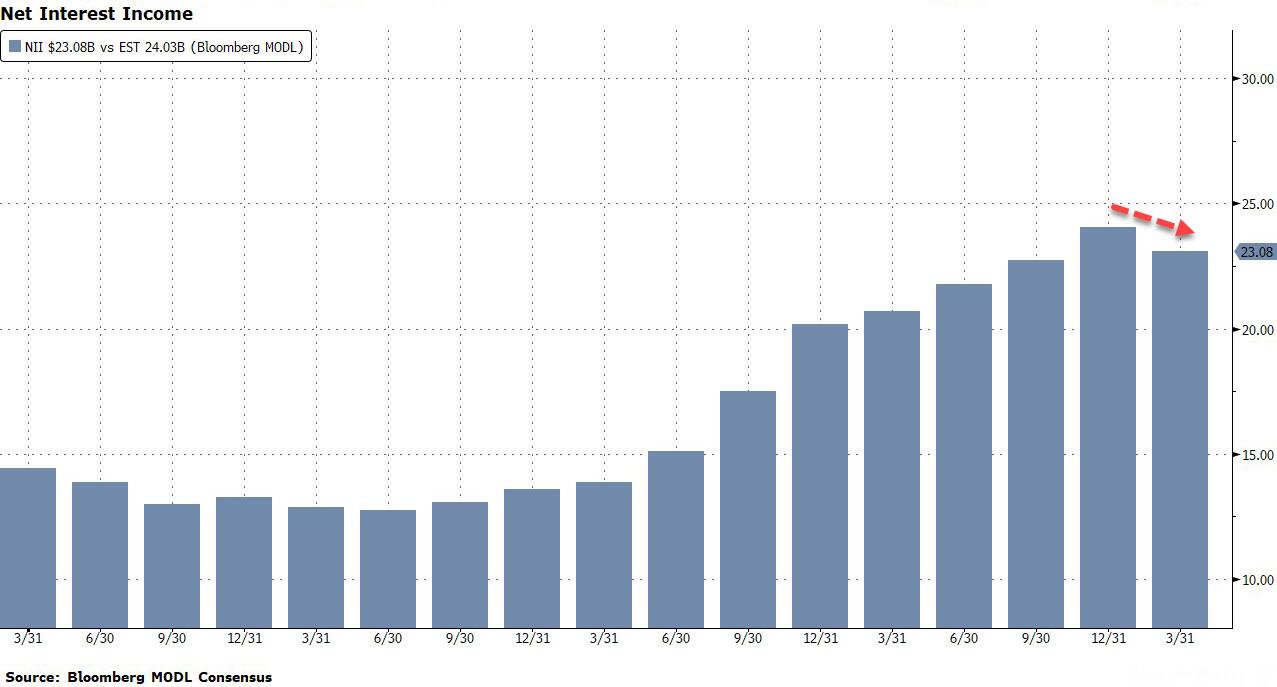

Scendendo nel comunicato, troviamo i primi dati spiacevoli, con JPM che riporta che il margine di interesse gestito è stato di 23,20 miliardi di dollari, mancando di poco la stima di 23,22 miliardi di dollari, con spese di compensazione che salgono a 13,12 miliardi di dollari, e anche sopra la stima di 12,62 miliardi di dollari. Ci sono state notizie piuttosto negative nel rendimento netto di JPM sugli asset fruttiferi che si è attestato al 2,71%, mancando la stima del 2,75%. Il lato positivo: JPM ha registrato spese totali senza interessi pari a 22,76 miliardi di dollari, inferiori alla stima di 22,99 miliardi di dollari.

Riassumendo tutti i risultati principali del primo trimestre otteniamo quanto segue:

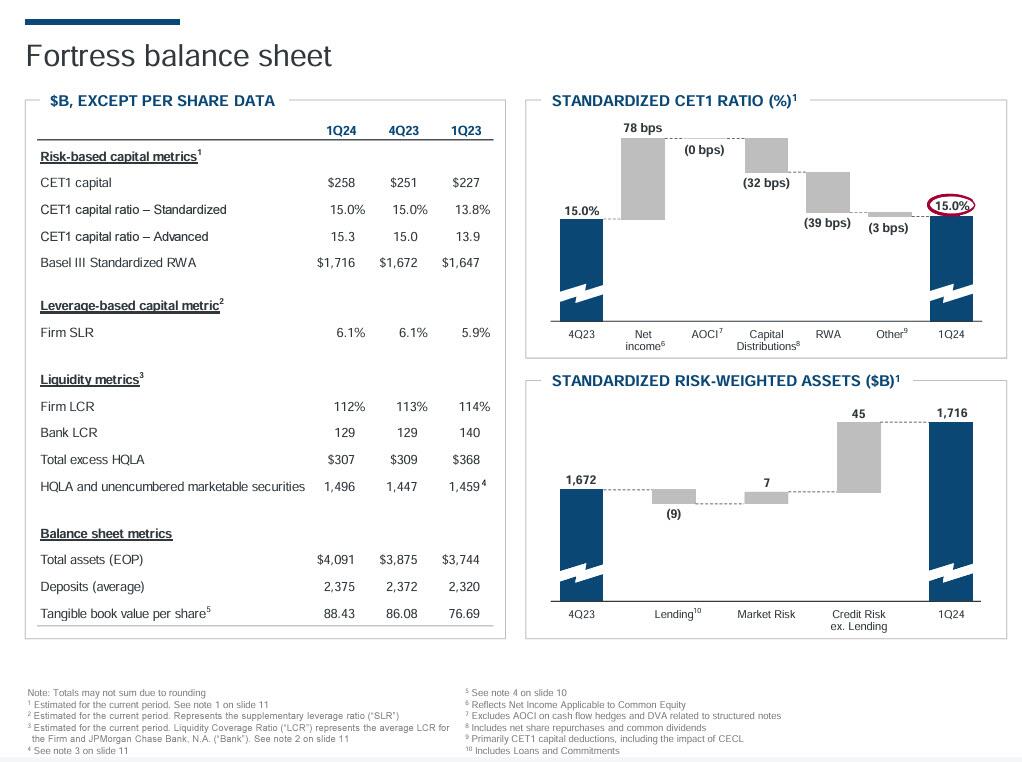

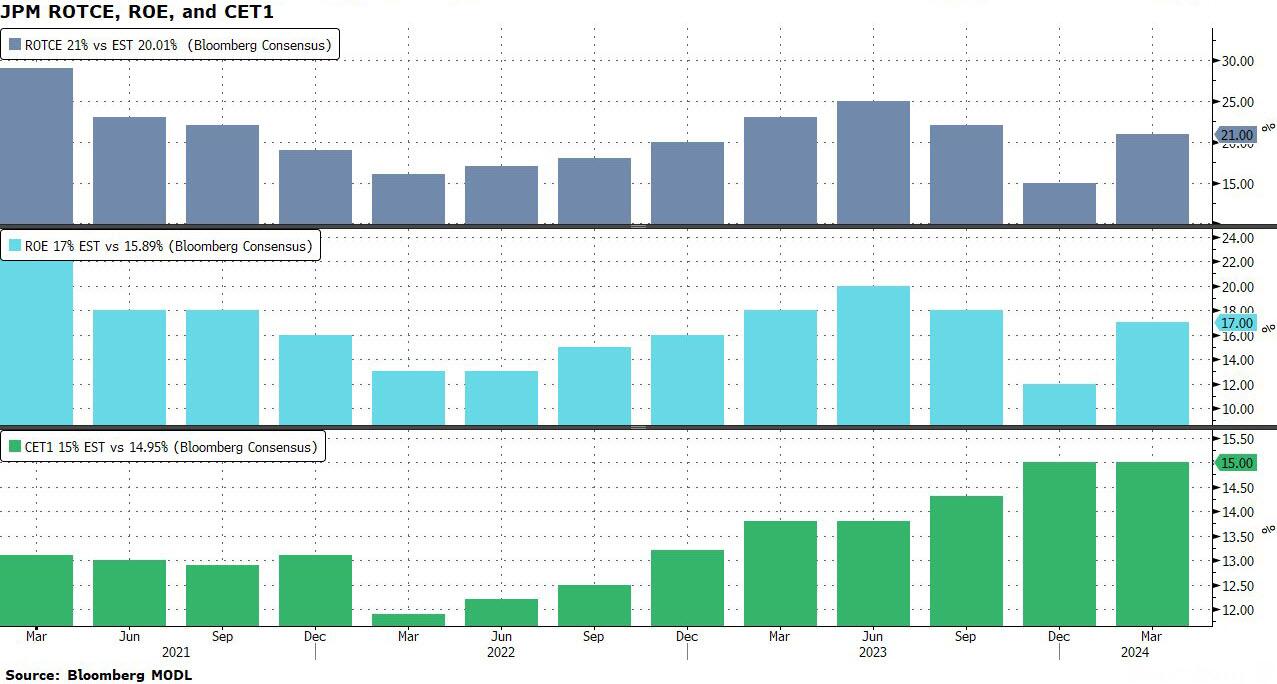

Non sarebbe un rapporto JPM se la banca non avesse avuto una diapositiva sul suo "bilancio fortezza" e questo trimestre non ha fatto alcuna differenza in quanto la banca ha riportato un rapporto CET1 standardizzato al 15%, superiore alla stima del 14,9%, vantando un rischio standardizzato. asset ponderati di 1.716 trilioni di dollari e una “capacità totale di assorbimento delle perdite” di 520 miliardi di dollari.

Per il trimestre, il ROE ha raggiunto il 17% – o il ROTCE al 21%.

C'è stata maggiore delusione nel bilancio della banca, dove i prestiti sono stati pari a 1,31 trilioni di dollari, stabili su base trimestrale e mancando la stima di 1,33 trilioni di dollari, mentre anche i depositi totali sono rimasti stabili a 2,43 trilioni di dollari, al di sopra della stima di 2,4 trilioni di dollari.

Prima di continuare, diamo uno sguardo più da vicino alla breve ma intensa dichiarazione di Jamie Dimon. Come al solito, inizia vantandosi: definisce il primo trimestre un primo trimestre “forte”, pubblicizza l'aumento del dividendo del 10% del mese scorso, definisce il coefficiente patrimoniale della banca “eccezionalmente alto” e afferma che i suoi “rendimenti leader del settore” danno “ capacità e flessibilità” per il reinvestimento e la restituzione del capitale. (Menziona anche quel bilancio della “fortezza”, come fa sempre.)

Ma – e questo potrebbe spiegare il calo del prezzo delle azioni – ha anche menzionato il calo del 4% del reddito da interessi netti e che "come previsto" NII esclusi i mercati " è diminuito sequenzialmente del 2% a causa della compressione dei margini di deposito e dei minori saldi dei depositi, principalmente in CCB .” Sta agendo alla grande e aggiunge: " Guardando al futuro, ci aspettiamo che la normalizzazione continui sia per il NII che per i costi del credito"

Non è stato immediatamente chiaro cosa intenda Dimon per “compressione del margine dei depositi” con Bloomberg che ipotizza che questo sia il modo di JPM di dire che i depositi saranno più costosi e che il reddito da interessi netto diminuirà, qualcosa che confermano le deludenti prospettive NII della banca ( vedi sotto).

Continuiamo a leggere la dichiarazione di Dimon, dove poi prosegue vantandosi della “forte performance di fondo” delle quote. Il primo è CCB, dove "gli asset di investimento dei clienti sono aumentati del 25% escludendo la Prima Repubblica", ma quello che non dice è che i depositi medi sono diminuiti del 7%. La banca si è comportata un po' in modo complicato ammortizzando la notizia in questo modo: depositi in calo del 3%, o del 7% escludendo la Prima Repubblica", cosa ovviamente prevedibile in un periodo di contrazione delle riserve della Fed, che come abbiamo dimostrato innumerevoli volte si manifestano immediatamente nei saldi dei depositi bancari. ( D'altro canto, Bloomberg nota che gli asset di investimento dei clienti sono aumentati del 46% se non si "esclude" la Prima Repubblica.)

Dimon si rivolge poi alla Corporate and Investment Bank, dove “ le commissioni IB sono aumentate del 21%, riflettendo il miglioramento dell'attività DCM ed ECM. C'erano altre buone notizie: "In CB, abbiamo visto una forte crescita delle commissioni sui pagamenti" e Dimon aggiunge che c'era "un numero significativo di nuovi rapporti con i clienti". Infine, Dimon esamina AWM, dove “le commissioni di gestione patrimoniale sono aumentate del 14% con afflussi netti persistentemente forti”.

Scavando ulteriormente nell'investment banking: le commissioni totali di IB sono state pari a 2 miliardi di dollari in questo trimestre, in crescita del 21% su base annua, "spinte da commissioni di sottoscrizione di titoli di debito e azioni più elevate, parzialmente compensate da commissioni di consulenza inferiori". La forza è venuta dai risultati di sottoscrizione del debito:

- Consulenza: 598 milioni di dollari (stime mancanti di 775 milioni di dollari),

- Sottoscrizione di azioni: 355 milioni di dollari per la sottoscrizione di azioni ( superando le stime di 342 milioni di dollari)

- Sottoscrizione del debito: 1,05 miliardi di dollari ( superando le stime di 778 milioni di dollari)

Altrove, leggiamo anche nella presentazione degli utili troviamo il seguente dettaglio:

- Entrate da pagamenti pari a 2,4 miliardi di dollari, in calo dell'1% su base annua, guidate dalla compressione dei margini di deposito e dall'aumento dei crediti dei clienti legati ai depositi, in gran parte compensati dalla crescita delle commissioni e dall'aumento dei saldi dei depositi

- Ricavi da prestiti pari a 130 milioni di dollari, in calo del 51% su base annua, principalmente guidati dalle perdite mark-to-market sulle coperture del portafoglio prestiti mantenuto

Scavando un po' più a fondo nella divisione CIB della Banca, troviamo il "gioiello della corona" di JPM, le vendite e il trading, dove i ricavi commerciali del primo trimestre sono stati di quasi 8 miliardi di dollari, in calo del 7% su base annua ma in aumento rispetto ai 7,71 miliardi di dollari attesi dagli analisti per i primi tre mesi dell'anno. 2024.

E riassumendo i risultati:

Tornando brevemente all'affermazione di Dimon troviamo un'altra previsione di “tempo tempestoso”, che vale la pena approfondire:

“Molti indicatori economici continuano a essere favorevoli”, ha affermato il CEO, ma afferma che l’azienda è “attenta a una serie di significative forze incerte”. Quali sono?

" In primo luogo, il panorama globale è inquietante: guerre terribili e violenze continuano a causare sofferenze e le tensioni geopolitiche crescono.

In secondo luogo, sembrano esserci numerose pressioni inflazionistiche persistenti, che probabilmente continueranno.

Infine, non abbiamo mai realmente sperimentato il pieno effetto di una stretta quantitativa su questa scala.

Non sappiamo come si svilupperanno questi fattori, ma dobbiamo preparare lo Studio ad un’ampia gamma di potenziali contesti per garantire di poter essere costantemente presenti per i clienti”.

Forse Dimon ha un motivo per essere cupo ed è stato rivelato nell'ultima pagina della presentazione degli investitori in cui JPM ha rivelato le sue previsioni NII per il 2024 di 90 miliardi di dollari – un numero che dipende dal "mercato", escludendo i mercati in cui il NII potrebbe essere ancora più basso. $ 89 miliardi – entrambi inferiori al consenso del mercato di $ 90,7 miliardi (il mercato si aspettava che JPM avrebbe ulteriormente aumentato le sue linee guida), un raro errore per la banca che continua ancora a trarre ogni sorta di beneficio dal dono della Prima Repubblica dello scorso anno per gentile concessione della FDIC.

Mettendo tutto insieme, la reazione del mercato è stata una rara delusione, perché mentre JPM ha battuto la maggior parte dei parametri come fa di solito, il calo del margine di interesse netto, la mancanza di prestiti totali, e soprattutto il deludente margine di interesse netto, e ottieni un titolo che è sceso fino al 3,7% prima del mercato (da allora ha ridotto leggermente le perdite). Un obiettivo chiave per gli analisti che si occupano di utili è stata la prospettiva del reddito da interessi netti della società per l'intero anno, e alcuni analisti erano ottimisti sul fatto che l'istituto di credito avrebbe rafforzato le sue indicazioni sul parametro.

La presentazione completa degli utili è riportata di seguito (link pdf).

Tyler Durden Ven, 04/12/2024 – 08:14

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/jpmorgan-slides-after-dimon-warns-net-interest-income-outlook-disappoints in data Fri, 12 Apr 2024 12:14:47 +0000.