I futures crollano a causa degli utili deludenti di JPM e dell’aumento dei rischi geopolitici

I futures crollano a causa degli utili deludenti di JPM e dell’aumento dei rischi geopolitici

I futures stanno crollando questa mattina, colpiti dagli utili e dalle prospettive deludenti della più grande banca statunitense, JPMorgan, le cui azioni sono scese di circa il 3% in un avvio molliccio della stagione degli utili del primo trimestre, mentre i crescenti timori di un imminente conflitto tra Israele e Iran hanno fatto impennare il petrolio. e i futures scivolano. Alle 8:45, i futures S&P sono scesi dello 0,7%, ai minimi della sessione, con anche il Nasdaq in dumping dopo che la Cina ha chiesto ai suoi operatori di telecomunicazioni di iniziare a eliminare gradualmente i chip stranieri. Il calo arriva quando vediamo che i flussi spostano capitali verso i TSY con i rendimenti obbligazionari che questa mattina sono scesi fino a 10 punti base. Detto questo, l'USD è di nuovo in rialzo, con l'euro e il cavo in forte calo. Le materie prime sono contrastanti: petrolio e oro in rally nel contesto delle tensioni in Medio Oriente; i metalli di base sono in calo a causa delle esportazioni cinesi inferiori alle attese (-7,5% rispetto al -1,9% del sondaggio rispetto al 5,6% precedente), mentre l'esplosione dell'oro documentata ieri sera continua, con i futures sull'oro scambiati appena sopra i 2.400 dollari e gli scambi spot appena sotto . Oggi l'attenzione sarà rivolta agli utili delle banche (C, JPM, WFC). Riceveremo anche l'Univ. del Michigan Dati sul sentiment.

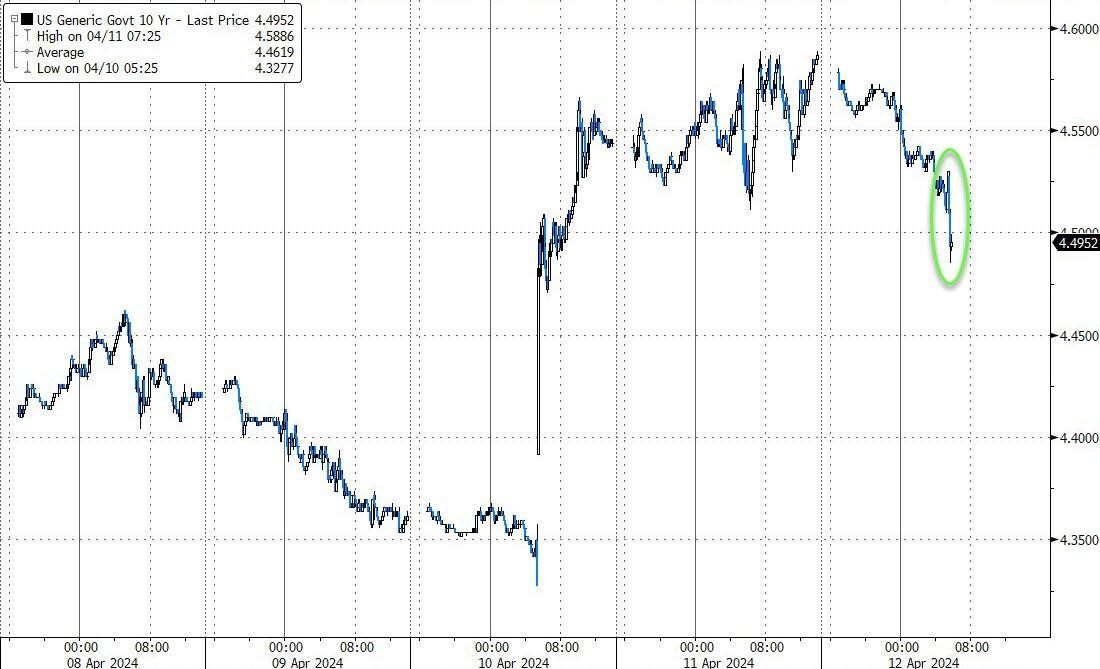

Vengono offerte anche le obbligazioni, 10 anni -9 punti base…

Nel trading pre-mercato, i titoli tecnologici MegaCap sono per lo più inferiori: GOOG -45bp, TSLA -1,1%, mentre i semi-economici sono inferiori a causa delle notizie sulla Cina che taglia fuori i produttori di chip americani dai suoi sistemi di telecomunicazioni (AMD -1,8%, INTC -1,7%, MU -94bp ). Ecco i più importanti promotori europei:

- Le azioni di Applied Digital crollano dell'11% dopo che lo sviluppatore di data center ha riportato una perdita diluita per azione rettificata nel terzo trimestre, superiore a quanto previsto dagli analisti. L'azienda ha anche perso entrate.

- Le azioni Corteva scendono dell'1,4% dopo il downgrade a neutrale di JPMorgan, che afferma che l'azienda di prodotti agricoli "ha il suo bel da fare" per raggiungere le previsioni sugli utili per il 2024 in un contesto di calo dei prezzi dei prodotti chimici per le colture.

- Le azioni di Coupang salgono del 4,4% dopo che la società di e-commerce ha dichiarato che aumenterà del 58% la tariffa mensile per l'abbonamento "Wow" per i nuovi clienti, a partire da sabato, secondo la dichiarazione inviata via email.

- Le azioni di DocuSign (DOCU US) guadagnano lo 0,6% poiché UBS ha alzato il rating sulla società di firma elettronica a neutrale rispetto alla vendita, con il titolo che ora si avvicina al valore equo.

- Le azioni di Gitlab (GTLB US) salgono dopo un upgrade per sovraperformare Raymond James, che vede la società di software applicativo superare i 750 milioni di dollari di entrate per l'anno fiscale 2025.

- Le azioni di Globe Life (GL US) sono aumentate del 12%. La compagnia di assicurazioni sulla vita ha dichiarato che intende esplorare "tutti i mezzi di ricorso legale contro le parti responsabili" dopo un rapporto di vendita allo scoperto di Fuzzy Panda Research.

- Le azioni di Intel e AMD crollano dopo che il Wall Street Journal ha riferito che la Cina ha chiesto ai suoi operatori di telecomunicazioni di iniziare a eliminare gradualmente i chip stranieri.

Il punto più importante nel trading pre-mercato, tuttavia, è stato quello di JPMorgan, che ha perso ben il 4,4% nel pre-mercato dopo che le sue previsioni per il reddito da interessi netti per l'intero anno hanno deluso le aspettative. Citigroup Inc. ha guadagnato dopo che i profitti del primo trimestre hanno superato le stime. I contratti per l'S&P 500 sono scesi dello 0,4%, mentre quelli del Nasdaq 100 sono scesi dello 0,5% dopo che i titoli tecnologici sono balzati dell'1,7% giovedì. BlackRock è salito nel pre-mercato dopo che il più grande gestore finanziario del mondo ha registrato un record di 10,5 trilioni di dollari di asset dei clienti. Le azioni di Wells Fargo hanno ripercorso un crollo dopo aver mancato NII nella sua relazione del primo trimestre. State Street Corp. ha guadagnato dopo che i suoi utili hanno superato le stime.

Separatamente, l'attenzione è focalizzata anche sul crescente conflitto tra Iran e Israele, dove pochi istanti fa abbiamo ricevuto il seguente titolo rosso lampeggiante che ha martellato i futures ai minimi della sessione:

- *ISRAELE SI PREPARA A UN POTENZIALE ATTACCO DIRETTO DA PARTE DELL'IRAN IN GIORNI

Anche se non c’è nulla di nuovo, abbiamo sentito più volte negli ultimi giorni che oggi il mercato è estremamente sensibile e sta facendo impennare il petrolio, con il WTI sopra gli 86 dollari e il Brent ben oltre i 90 dollari.

Le azioni europee erano sulla buona strada per vivere la loro giornata migliore questo mese, con i titoli minerari ed energetici in rialzo in mezzo al rally del petrolio e dei metalli, tuttavia i guadagni sono svaniti con l'emergere delle preoccupazioni sulla geopolitica. Lo Stoxx 600 avanza dello 0,6% dopo il rialzo precedente dell'1%.

All'inizio della sessione, venerdì le azioni asiatiche sono scivolate, con Hong Kong e Corea del Sud in testa alle perdite, poiché la regione non ha uno slancio positivo dopo il recente rimbalzo. L'indice MSCI Asia Pacific è sceso dello 0,2% nel suo terzo giorno consecutivo di ribassi, la serie di ribassi più lunga dall'inizio di febbraio. I titoli tecnologici cinesi tra cui Alibaba e Tencent, nonché Samsung Electronics della Corea del Sud, sono stati tra i maggiori contributori al calo. I mercati di Hong Kong hanno sottoperformato, con l'indice Hang Seng China Enterprises in ritirata dopo essere entrato in un cosiddetto mercato rialzista tecnico all'inizio di questa settimana. . Il sentiment è diventato cauto dopo che i dati sui prezzi cinesi pubblicati giovedì hanno sottolineato le pressioni deflazionistiche, smorzando il nascente ottimismo sulla ripresa dell’economia.

Nel forex, l’indice Bloomberg del dollaro sale dello 0,4% mentre l’euro è sceso al livello più debole rispetto al dollaro in cinque mesi mentre crescono le prospettive che la Banca Centrale Europea inizi a tagliare i tassi a giugno, ben prima che la Federal Reserve possa iniziare ad allentare a causa della persistente Inflazione americana. I mercati scontano tre tagli dei tassi quest’anno nella zona euro e meno di due da parte della Fed. La corona svedese è quella che ha registrato la performance peggiore tra le valute del G-10, perdendo lo 0,8% rispetto al biglietto verde dopo che l'indice dei prezzi al consumo è aumentato meno del previsto a marzo.

I titoli del Tesoro salgono dopo un forte calo di due giorni, con i rendimenti dei decennali statunitensi in calo di 8 punti base al 4,50% dopo essere saliti di 22 punti base nelle due sessioni precedenti. I dati di giovedì hanno mostrato che i prezzi alla produzione statunitensi a marzo sono aumentati meno del previsto, suscitando sollievo dopo che la crescita dei prezzi al consumo ha superato le previsioni del giorno precedente. I rendimenti tedeschi a 10 anni scendono di 9 punti base dopo che Stournaras della BCE ha affermato che è giunto il momento per la BCE di divergere dalla Fed. Il rendimento dei titoli del Tesoro a 10 anni è sceso di sette punti base. Gli strateghi della Bank of America Corp. hanno affermato che un raro rally sia dei titoli tecnologici che delle materie prime, combinato con un balzo dei rendimenti obbligazionari, ricorda periodi in cui si stanno formando bolle . Gli insoliti movimenti dei prezzi sono coerenti con le scommesse secondo cui i tassi di interesse rimarranno più alti più a lungo mentre la crescita economica rimane forte: un cosiddetto scenario di non atterraggio.

Anche se questa narrazione è “correttamente in voga”, c’è anche il rischio di una maggiore inflazione e di un aumento del costo del capitale, hanno scritto gli strateghi guidati da Michael Hartnett. L’azione dei prezzi è “tipica dei mercati in piena espansione”, secondo Hartnett, che fa un paragone con il periodo pre-bolla tecnologica del 1999.

Per quanto riguarda le materie prime, il WTI sale del 2% attestandosi intorno agli 87 dollari al barile; l'oro spot sale dello 0,9% dopo aver superato per la prima volta i 2.400 dollari l'oncia, mentre il rame sale del 2,3% ai massimi da giugno 2022. Il minerale di ferro si avvia alla sua migliore settimana in due anni sulla speculazione che l'economia cinese possa essere in via di guarigione, sostenendo la situazione. prospettive della domanda. Si è rafforzato il rally dei metalli industriali, con lo zinco che è salito ai massimi di un anno a causa dei maggiori rischi per l'offerta.

Oggi la Banca d'Inghilterra pubblicherà la revisione di Bernanke sulle previsioni. Tra i relatori delle banche centrali figurano Greene della BoE, Elderson della BCE e Collins, Schmid, Bostic e Daly della Fed. I dati diffusi includono la lettura del PIL del Regno Unito per febbraio, e negli Stati Uniti c'è l'indice preliminare sulla fiducia dei consumatori dell'Università del Michigan per aprile. Infine, i comunicati sugli utili includono JPMorgan, Citigroup, Wells Fargo e BlackRock.

Istantanea del mercato

- I futures S&P 500 scendono dello 0,7% a 5.207

- STOXX Europe 600 in rialzo dell'1,2% a 510,39

- MXAP in calo dello 0,5% a 175,54

- MXAPJ in calo dell'1,0% a 536,11

- Nikkei in rialzo dello 0,2% a 39.523,55

- Topix in rialzo dello 0,5% a 2.759,64

- L'indice Hang Seng scende del 2,2% a 16.721,69

- Shanghai Composite in calo dello 0,5% a 3.019,47

- Sensex scende dello 0,9% a 74.399,41

- L'indice australiano S&P/ASX 200 scende dello 0,3% a 7.788,08

- Kospi in calo dello 0,9% a 2.681,82

- I futures Brent salgono dell'1,2% a 91,36 dollari al barile

- L'oro spot avanza dell'1,0% a 2.396,87 dollari

- Indice del dollaro USA in rialzo dello 0,35% a 105,65

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,38%

- L'euro scende dello 0,4% a 1,0678 dollari

Le migliori notizie notturne

- La Cina pubblica dati commerciali deboli per marzo, con le esportazioni in calo del 7,5% a/a (rispetto al -1,9% della strada) mentre le importazioni scendono dell'1,9% (rispetto al +1% della strada). RTRS

- La spinta della Cina per sostituire la tecnologia straniera è ora focalizzata sull’eliminazione dei produttori di chip americani dai sistemi di telecomunicazioni del paese. All’inizio di quest’anno i funzionari hanno ordinato ai più grandi operatori di telecomunicazioni della nazione di eliminare gradualmente i processori stranieri che sono fondamentali per le loro reti entro il 2027, una mossa che colpirebbe i giganti americani dei chip Intel e Advanced Micro Devices. WSJ

- Il ministro delle Finanze giapponese ha ribadito la sua disponibilità ad agire in caso di movimenti eccessivi del forex mentre lo yen si mantiene vicino al minimo di 34 anni. L’intervento avverrà probabilmente al di fuori degli orari di negoziazione di Tokyo per eliminare gli speculatori esteri. BBG

- Israele si sta preparando per un attacco diretto dell'Iran contro il sud o il nord di Israele già venerdì o sabato, secondo una persona informata. Una persona informata dalla leadership iraniana, tuttavia, ha affermato che mentre si discute dei piani di attacco, non è stata presa alcuna decisione definitiva. WSJ

- Venerdì l’AIE ha tagliato le sue previsioni per la crescita della domanda di petrolio nel 2024, citando un consumo inferiore alle attese nei paesi OCSE e un crollo dell’attività industriale. L’agenzia di vigilanza energetica con sede a Parigi ha abbassato le sue prospettive di crescita per quest’anno di 130.000 barili al giorno (bpd) a 1,2 milioni di barili al giorno, aggiungendo che il rilascio della domanda repressa da parte del principale importatore di petrolio, la Cina, dopo l’allentamento dei freni del COVID-19 aveva fatto il suo corso. . RTRS

- Gli Stati Uniti hanno proposto di aumentare decine di miliardi di euro di debito per l’Ucraina garantiti dai futuri profitti generati dai beni statali russi che sono stati congelati dai paesi occidentali. Il gruppo di nazioni del G7 è diviso su cosa fare con i 260 miliardi di euro di asset russi tenuti in serbo dall’Occidente da quando Mosca ha lanciato l’invasione su vasta scala dell’Ucraina nel febbraio 2022. FT

- Gli utili delle grandi banche iniziano con l’attenzione al reddito da interessi netti poiché si prevedono meno tagli dei tassi. JPMorgan sta attirando la maggior parte delle speculazioni sull’eventuale aumento della guidance NII, che secondo gli analisti è conservativa a 90 miliardi di dollari. Verranno inoltre esaminati gli aggiustamenti per Wells Fargo e Citi. BBG

- Il boom dei mercati azionari e la popolarità di un nuovo fondo quotato in bitcoin spot hanno spinto BlackRock a registrare un patrimonio gestito di 10,5 trilioni di dollari e un utile netto di 1,57 miliardi di dollari, in crescita del 36% su base annua. FT

- KKR, uno dei pionieri del settore del capitale privato da 15 trilioni di dollari, sta accelerando i piani per vendere grandi investimenti o renderli pubblici dopo che i tassi di interesse più elevati hanno causato un rallentamento di due anni nelle acquisizioni e nelle offerte pubbliche iniziali. FT

- Il tasso di inflazione sottostante della Svezia è sceso più del previsto a marzo, alimentando le aspettative che la Riksbank inizi a tagliare i tassi di interesse prima delle principali banche il mese prossimo. Una misura seguita da vicino che esclude i costi energetici e l'effetto delle variazioni dei tassi di interesse è aumentata del 2,9% rispetto a un anno fa, il minimo in 26 mesi, secondo una dichiarazione di Statistics Sweden. Si tratta di un valore inferiore al 3,2% previsto dagli economisti intervistati da Bloomberg e al 3,3% previsto dalla Riksbank. BBG

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'area APAC hanno avuto scambi contrastanti nonostante i guadagni di Wall Street, dove il PPI più debole del previsto ha attenuato alcuni timori inflazionistici, mentre anche i partecipanti nella regione si sono mostrati cauti in attesa degli ultimi dati commerciali cinesi. L'ASX 200 è sceso marginalmente poiché la debolezza nei settori legati ai consumi ha messo in ombra i guadagni dei minatori d'oro. Il Nikkei 225 è stato sostenuto da una valuta più debole e nonostante la pressione di vendita nel Fast Retailing. Hang Seng e Shanghai Comp. sono stati piuttosto variegati, con una sottoperformance a Hong Kong in un contesto di vendite diffuse dopo che l'indice di riferimento locale è sceso dal livello di 17.000, mentre il continente ha faticato a trovare la direzione che porta ai dati commerciali cinesi.

Principali notizie asiatiche

- Il presidente della commissione bancaria del Senato americano, Brown, ha esortato il presidente Biden a vietare permanentemente i veicoli elettrici prodotti da aziende cinesi, secondo una lettera citata da Reuters.

- Il ministro delle Finanze giapponese Suzuki ha affermato che uno yen debole ha pro e contro, oltre ad aver osservato che uno yen debole potrebbe spingere verso l'alto i prezzi delle importazioni e avere un impatto negativo sui consumatori e sulle imprese. Suzuki ha ribadito che movimenti rapidi del forex non sono desiderabili e che sta osservando da vicino i movimenti del forex con un alto senso di urgenza, mentre ha anche ripetuto che è auspicabile che il forex si muova stabilmente riflettendo i fondamentali e non escluderà alcuna iniziativa per rispondere a movimenti disordinati. Movimenti FX.

- La Banca di Corea ha mantenuto invariato il tasso base al 3,50%, come previsto, con la decisione presa all'unanimità, pur affermando che è prematuro avere fiducia che l'inflazione convergerà verso il livello obiettivo e che manterrà una politica restrittiva per un periodo sufficiente. periodo. La BoK ha affermato che monitorerà vari fattori, tra cui il rallentamento dell'inflazione, nonché i rischi per la stabilità finanziaria e la crescita economica, ma ha osservato che le previsioni di crescita saranno coerenti con le previsioni precedenti o potrebbero essere superiori. Il governatore della BoK Rhee ha affermato che un membro del consiglio su sette ritiene che la porta per un taglio dei tassi dovrebbe essere aperta per i prossimi tre mesi e tutti e 7 i membri hanno affermato che è difficile prevedere le decisioni politiche per il secondo semestre. Inoltre, Rhee ha affermato che il consiglio è aperto a un taglio dei tassi se l'indice dei prezzi al consumo dovesse rallentare nel secondo semestre, anche se i tagli dei tassi potrebbero essere difficili quest'anno se l'inflazione dovesse rimanere vischiosa e non avessero segnalato un taglio dei tassi.

- L’Autorità Monetaria di Singapore ha mantenuto, come previsto, l’ampiezza, il centro e l’inclinazione della fascia di politica monetaria SGD NEER. Il MAS ha affermato che le attuali impostazioni di politica monetaria rimangono adeguate, aggiungendo che si prevede che l’economia di Singapore si rafforzerà e che le prospettive per l’economia di Singapore dovrebbero migliorare nel corso del 2024.

- Il governo cinese pubblica linee guida per rafforzare la supervisione e prevenire i rischi per promuovere lo sviluppo del proprio mercato dei capitali; La Cina rafforza la supervisione del mercato azionario per controllare i rischi.

- Il governo cinese pubblica linee guida per rafforzare la supervisione e prevenire i rischi per promuovere lo sviluppo del proprio mercato dei capitali; La Cina rafforza la supervisione del mercato azionario per controllare i rischi.

- Commercio cinese di marzo (USD): saldo 58,55 miliardi (previsto 70,2 miliardi); Esportazioni -7,5% a/a (previsto -2,3%); Importazioni -1,9% a/a (previsto -2,3%).

- L'autorità cinese di regolamentazione dei titoli propone severi requisiti normativi differenziati per il trading ad alta frequenza e prevede di aumentare moderatamente i requisiti di reddito operativo e utile netto per le società quotate su Chinext.

Le borse europee, Stoxx600 (+1,1%), sono balzate in apertura e hanno continuato a raggiungere i massimi della sessione nel corso della mattinata, anche se lo slancio al rialzo è rallentato negli ultimi scambi in attesa degli utili bancari statunitensi. I settori europei sono più solidi a tutti i livelli; Ancora una volta le Risorse di Base e l'Energia sono in cima alla classifica, grazie ai guadagni nel complesso delle materie prime. La cura personale ottimizzata si trova ai piedi della pila. I futures su azioni statunitensi (ES U/C, NQ -0,1%, RTY U/C) vengono scambiati su entrambi i lati del valore invariato, apparentemente prendendo una pausa dopo la forte performance negli Stati Uniti nella sessione precedente; Intel (-1,8%) e AMD (-1,9%) hanno esercitato pressioni nel pre-mercato sui rapporti relativi alla Cina tramite il WSJ.

Le principali notizie europee

- I kazaki della BCE affermano che taglieranno a giugno se non accadrà nulla di sorprendente, tramite TV3; i dati saranno più chiari per allora. La crescita dei salari rimane forte ma l’inflazione è diminuita. Si avvicina il momento del taglio.

- Stournaras della BCE afferma che ora è il momento di divergere dalla Fed; ribadisce la richiesta di quattro tagli dei tassi quest'anno; c'è il rischio che l'inflazione scenda al di sotto del 2%.

- Breman, della Riksbank, afferma che l'inflazione è scesa da livelli elevati, ma rimane il rischio di battute d'arresto. Il fattore chiave è che le aspettative di inflazione delle famiglie rimangono a un livello elevato. I dati odierni sull'inflazione mostrano che abbiamo un terreno positivo per una stabilizzazione dell'inflazione al 2%. Ritenere che le aspettative di inflazione delle famiglie diminuiranno anche in futuro poiché gli aumenti dei prezzi rallenteranno; Il comportamento dei prezzi della Co. sarà fondamentale.

- Goldman Sachs prevede che la BCE taglierà i tassi quattro volte quest’anno nei mesi di giugno, luglio, settembre e dicembre

FX

- L'USD si è rafforzato rispetto alla maggior parte delle altre banche centrali poiché il rapporto sull'indice dei prezzi al consumo di mercoledì ha indotto una rivalutazione della posizione della Fed rispetto alle altre principali banche centrali nel ciclo di allentamento. La resistenza provvisoria arriva attraverso il massimo del 13 novembre a 105,95, ma l'attenzione più ampia è rivolta ad un superamento di 106 al rialzo.

- La discesa dell'EUR rispetto al biglietto verde è continuata nella sessione odierna poiché l'enfasi sui potenziali percorsi divergenti tra Fed e BCE guida l'azione dei prezzi. L'EUR/USD ha toccato un nuovo da inizio anno a 1,0676.

- La GBP inizialmente ha difeso la soglia di 1,25, prima di soccombere alla più ampia forza del dollaro; La pubblicazione in linea del PIL del Regno Unito è stata ampiamente messa in ombra da un’ampia rivalutazione dei percorsi relativi BoE/Fed. La GBP è entrata nel 2024 con il piede giusto, poiché si prevedeva che sarebbe rimasta indietro rispetto alla Fed e alla BCE nel tagliare i tassi.

- Lo JPY sta reggendo meglio delle sue controparti rispetto all'USD. Nonostante ciò, è stata una settimana piuttosto dolorosa per lo JPY dopo l'indice dei prezzi al consumo statunitense di mercoledì che ha lanciato la coppia da un livello di 151 a 153+.

- Gli antipodi sono entrambi più deboli rispetto al dollaro a livelli simili in un flusso di notizie leggero per entrambe le valute. L'AUD/USD è al di sotto dei suoi 50 e 200DMA a 0,6543, ma si mantiene al di sopra del minimo settimanale a 0,6498.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,0967 rispetto alle previsioni. 7.2365 (precedente 7.0968).

Reddito fisso

- UST fuori dai minimi con il flusso di notizie che arriva in diversi oratori della Fed. Gli UST sono rimbalzati di circa 10 tick dalla base odierna di 108-00+, ma rimangono molto più vicini al minimo settimanale di 107-27+ che al picco di 109-26+.

- I Bund vengono richiesti mentre i mercati digeriscono le linee guida della BCE verso un taglio di giugno con fonti e relatori della BCE che lo delineano in modo più esplicito, linee guida che contrastano con la rivalutazione aggressiva della Fed. I Bund sono stati riportati al picco di questa settimana di 132,86, attualmente 132,44, mentre il rendimento tedesco a 10 anni si trova comodamente al di sotto del 2,40%.

- I gilt sono saliti di circa 30 tick data l'azione dell'EGB di cui sopra, e sono rimasti vicini ai massimi della sessione intorno a 97,87. Un dato leggermente più forte del PIL del Regno Unito darà alla BoE la possibilità di continuare ad attraversare la Table Mountain; La revisione delle previsioni di Bernanke è prevista a breve.

Merci

- Il greggio si è rafforzato durante la sessione, dato il peggioramento del contesto geopolitico e nonostante il dollaro più solido. Finora il Brent di giugno viene scambiato entro un parametro di 90,04-64 USD al barile.

- I metalli preziosi stanno registrando un aumento generalizzato, nonostante l’aumento del dollaro, con il panorama geopolitico alla base dei paradisi in vista del rischio del fine settimana e di una potenziale offensiva iraniana contro Israele; XAU ha testato 2.400 USD/oncia al rialzo su nuovi ATH.

- Anche i metalli di base sono in forte rialzo nonostante il dollaro più forte e i dati negativi sul commercio cinese, con i dati interni che rivelano un aumento su base annua delle importazioni di rame.

- Lo Shanghai Gold Exchange aumenterà i requisiti di margine per alcuni contratti futures sull'oro al 9% dall'8% a partire dalla liquidazione del 15 aprile e aumenterà i limiti di negoziazione giornalieri per alcuni contratti futures sull'oro all'8% dal 7%.

- La miniera di rame di Las Bambas della MMG (1208 HK) in Perù e i manifestanti hanno raggiunto un accordo sulla rimozione del blocco stradale vicino alla miniera, secondo fonti citate da Reuters.

- I premi dell'alluminio giapponese per le spedizioni di aprile-giugno sono stati pari a 145-148 USD/t, +61-64%, secondo Reuters che cita fonti.

- OMR IEA: previsione di crescita della domanda mondiale di petrolio: da -130.000 BPD a 1,2 milioni di BPD; Crescita della domanda nel 2025 pari a 1,1 milioni a causa delle prospettive economiche inferiori alla media; Il rilascio post-COVID della domanda repressa da parte della Cina nel 2023 ha effettivamente fatto il suo corso. I continui tagli alla produzione da parte dell’alleanza OPEC+ fanno sì che i produttori non-OPEC+, guidati dalle Americhe, continueranno a guidare la crescita dell’offerta mondiale di petrolio fino al 2025. La robusta produzione da parte dei paesi non-OPEC+, unita al previsto rallentamento della crescita della domanda, ridurrà la richiesta dell’OPEC+. greggio di circa 300 kb/g nel 2025.

Geopolitica: Medio Oriente

- "L'esercito (israeliano) e il Mossad hanno approvato i piani per colpire il cuore dell'Iran se Israele (viene) bombardato dall'interno del territorio iraniano", via Al Jazeera citando Yedioth Ahronoth.

- Fonti di Hamas: "La leadership dell'organizzazione ha informato i mediatori che non è interessata ad ulteriori discussioni sull'accordo, finché non ci saranno progressi nelle sue richieste…", secondo il giornalista Kais citando la stampa affiliata a Hezbollah.

- "Funzionario americano ad Al-Arabiya: parteciperemo alla risposta se l'Iran reagirà con una risposta adeguata", secondo Al Arabiya

- Secondo il WSJ, Israele è pronto ad un attacco iraniano dal suo territorio nelle prossime 48 ore. Secondo Al Arabiya, l'esercito israeliano ha affermato che l'Iran sta preparando i suoi delegati nella regione ad attaccarli.

- Il ministro della Difesa israeliano Gallant ha detto al segretario della Difesa americano Austin che, secondo Axios, un attacco iraniano diretto al territorio israeliano costringerebbe Israele a rispondere in modo appropriato contro l'Iran.

- Secondo quanto riferito, l'Iran ha segnalato a Washington che risponderà all'attacco di Israele alla sua ambasciata siriana in modo da evitare una grave escalation e che non agirà frettolosamente, secondo Reuters che cita fonti iraniane. Inoltre, una fonte vicina all’intelligence americana non era a conoscenza del messaggio trasmesso, ma ha detto che l’Iran è stato molto chiaro che la sua risposta sarebbe stata controllata e senza escalation, e ha pianificato di utilizzare delegati regionali per lanciare una serie di attacchi contro Israele.

- Secondo due funzionari statunitensi citati da Politico, i funzionari dell'amministrazione del presidente americano Biden ritengono che l'Iran stia pianificando un attacco aereo più grande del solito contro Israele nei prossimi giorni, che probabilmente includerà un mix di missili e attacchi di droni.

- Funzionari statunitensi hanno affermato che gli Stati Uniti si aspettano un attacco dell’Iran contro Israele che, secondo loro, sarà calibrato per essere più grande del solito ma non così grande da trascinare gli Stati Uniti in guerra, mentre i funzionari statunitensi sono stati anche in contatto con partner regionali per discutere gli sforzi per gestire e, in definitiva, ridurre ulteriori rischi di escalation.

- Gli Stati Uniti hanno affermato di aver vietato ai propri dipendenti in Israele e ai loro familiari i viaggi personali al di fuori delle grandi aree di Tel Aviv, Gerusalemme e Be'er Sheva a causa delle minacce di ritorsioni dell'Iran contro Israele.

- Un alto funzionario del Dipartimento di Stato americano ha affermato che un intenso dialogo con l'Iraq porterà probabilmente a un secondo dialogo di cooperazione congiunta sulla sicurezza tra Stati Uniti e Iraq entro la fine dell'anno.

Geopolitica: altro

- Il presidente degli Stati Uniti Biden ha avvertito che qualsiasi attacco alle navi filippine nel Mar Cinese Meridionale invocherebbe il trattato di mutua difesa.

- Secondo KCNA, il principale legislatore cinese Zhao Leji e la controparte nordcoreana hanno discusso della promozione dello scambio e della cooperazione in tutti i campi.

- Quattro droni abbattuti durante la notte vicino a Novoshakhtinsk, in Russia, in una città vicina a una raffineria di petrolio

Calendario degli eventi negli Stati Uniti

- 08:30: Indice dei prezzi all'importazione di marzo su base mensile, stimato 0,3%, precedente 0,3%

- 08:30: Indice dei prezzi all'importazione di marzo ex Petroleu, stimato 0,1%, precedente 0,2%

- 08:30: Indice dei prezzi all'importazione di marzo su base annua, stimato 0,3%, precedente -0,8%

- 08:30: Indice dei prezzi all'esportazione di marzo su base annua, stimato -1,2%, precedente -1,8%

- 08:30: Indice dei prezzi all'esportazione di marzo su base mensile, stimato 0,3%, precedente 0,8%

- 10:00: Inflazione da 5 a 10 anni dell'Università del Michigan di aprile, stimata 2,8%, precedente 2,8%

- 10:00: Aspettative dell'Università del Michigan di aprile, stima 78,0, precedente 77,4

- 10:00: Condizioni attuali dell'Università del Michigan di aprile, stima 81,3, precedente 82,5

- 10:00: Inflazione di 1 anno dell'Università del Michigan di aprile, stimata 2,9%, precedente 2,9%

- 10:00: Sentimento dell'Università del Michigan di aprile, stima 79,0, precedente 79,4

Relatori della Banca Centrale

- 09:00: Collins della Fed appare su Bloomberg TV

- 13:00: Schmid della Fed tiene un discorso sulle prospettive economiche

- 14:30: Bostic della Fed tiene un discorso sul settore immobiliare

- 15:30: Il Daly della Fed partecipa alla Fireside Chat

Jim Reid di DB conclude la conclusione notturna

Sono state 24 ore volatili sui mercati, con le obbligazioni che hanno continuato a lottare a causa delle preoccupazioni sull'inflazione, mentre le azioni hanno visto un rimbalzo trainato dalla tecnologia che ha fatto sì che il NASDAQ (+1,68%) chiudesse ai massimi storici. Per essere onesti, i rendimenti a breve termine si sono stabilizzati dopo la drammatica svendita di mercoledì, poiché il rilascio dell'IPP statunitense è stato più debole di quanto molti temessero e la BCE ha aggiunto segnali che avrebbero potuto tagliare i tassi alla prossima riunione. Ma in definitiva, il quadro generale è che l’inflazione si sta ancora dimostrando più resiliente del previsto, mentre la possibilità di un taglio dei tassi da parte della Fed nel primo semestre è vista come sempre più remota. Oltre a ciò, diverse preoccupazioni geopolitiche rimangono sullo sfondo e il prezzo dell'oro (+1,65%) ha chiuso ieri al livello record di 2.372 dollari l'oncia.

Tenendo questo in mente, ieri si è verificato un altro sell-off obbligazionario su entrambe le sponde dell’Atlantico, e i rendimenti a 10 anni in diversi paesi hanno raggiunto il livello più alto dalla fine del 2023. Negli Stati Uniti, il rendimento a 10 anni è salito di +4,3 punti base al 4,59%, il livello più alto da novembre, anche se durante la notte c'è stato un pullback di -1,6 punti base al 4,57%. Ciò è stato determinato da un nuovo aumento dei rendimenti reali, con il rendimento reale a 10 anni (+4,8 punti base) fino al massimo post-novembre del 2,18%. Nel frattempo, sul fronte dei titoli a breve termine, ieri si è assistito a un modesto calo del rendimento a 2 anni (-1,2 punti base) al 4,96%, ma ciò avviene nel contesto di un aumento di +23 punti base del giorno precedente, lasciandolo in rialzo di oltre +20 punti base rispetto al suo rendimento. livelli pre-CPI.

Questo calo dei rendimenti a breve termine è stato in gran parte dovuto al dato sull’inflazione PPI di marzo, con il rendimento a 2 anni scambiato momentaneamente al 5% immediatamente prima del rilascio. Ciò ha mostrato che il PPI principale si è attestato al +0,2% su base mensile (rispetto al +0,3% previsto), il che significa che la misura su base annua è salita al +2,1% (rispetto al +2,2% previsto). Anche se solo leggermente al di sotto delle aspettative, le variazioni mensili delle componenti dell’IPP che alimentano l’inflazione core PCE si sono rivelate più deboli, comprese le tariffe aeree (-1,8%) e i servizi sanitari (0,0%). Quindi un grande sollievo per gli investitori dopo la sorpresa al rialzo dell'indice dei prezzi al consumo del giorno precedente. Ciò ha anche significato che i futures hanno aumentato la possibilità che la Fed tagli ancora i tassi entro luglio, possibilità che è passata dal 50% al 56% dopo la sessione di ieri, con un ulteriore aumento questa mattina al 58%.

Per quanto riguarda gli stessi funzionari della Fed, le loro osservazioni di ieri hanno segnalato che non avevano fretta di tagliare i tassi. Ad esempio, il presidente della Fed di New York Williams ha affermato che “non vi è alcuna chiara necessità di adeguare la politica nel brevissimo termine”. Nel frattempo, il presidente della Fed di Boston Collins ha affermato che i dati recenti “implicano che quest’anno potrebbe essere giustificato un allentamento della politica monetaria minore di quanto si pensasse in precedenza”. E il presidente della Fed di Richmond, Barkin, ha affermato che “non siamo ancora dove vogliamo essere” per quanto riguarda l'inflazione.

Alla luce dei recenti sviluppi, gli economisti statunitensi della DB hanno ora sostanzialmente modificato la loro visione della Fed per quest'anno. Ora si aspettano solo un taglio dei tassi alla riunione del FOMC di dicembre, seguito da ulteriori modeste riduzioni nel 2025. Oltre a ciò, si aspettano che la Fed riporti il tasso di politica monetaria verso un livello neutrale, probabilmente appena sotto il 4% entro la fine del 2025. 2026. E sebbene un taglio dei tassi a luglio sia ancora possibile, a loro avviso sarebbe necessario una serie di dati sull’inflazione più favorevoli di quanto previsto, nonché un certo indebolimento del mercato del lavoro e un inasprimento delle condizioni finanziarie. Consulta il rapporto qui per maggiori dettagli sulle loro ultime previsioni.

Parlando di banche centrali, all'inizio della giornata abbiamo avuto l'ultima decisione della BCE, che ha lasciato il tasso sui depositi al 4% come previsto. Tuttavia, la loro dichiarazione lasciava intendere che si stavano avvicinando ai tagli dei tassi, in quanto si affermava: “Se la valutazione aggiornata del Consiglio direttivo sulle prospettive di inflazione, la dinamica dell’inflazione di fondo e la forza della trasmissione della politica monetaria dovessero aumentare ulteriormente la sua fiducia che l’inflazione sia in atto” convergendo verso l’obiettivo in modo duraturo, sarebbe opportuno ridurre l’attuale livello di restrizione della politica monetaria”. Si tratta quindi di un chiaro segnale che i tagli dei tassi potrebbero essere vicini e gli investitori hanno aumentato la possibilità di un taglio entro la riunione di giugno dall’82% all’87% entro la chiusura. I nostri economisti europei ritengono che la BCE abbia una linea di base chiara ma condizionata per un taglio di giugno, pur mantenendo aperte le sue opzioni oltre questo. Notano che l'espressione di Lagarde di un “ciclo di riduzione” potrebbe essere più coerente con tagli graduali dei tassi. Vedi la loro nota di reazione qui per ulteriori informazioni.

La decisione della BCE ha contribuito a far scendere i rendimenti a 2 anni dei titoli di Stato tedeschi (-0,4 punti base) e francesi (-0,6 punti base). Tuttavia, sul lungo termine la storia è stata diversa e i rendimenti sono aumentati notevolmente in tutto il continente, compresi i bund a 10 anni (+2,8 punti base), gli OAT (+3,6 punti base) e i BTP (+6,8 punti base). Nel frattempo, per i gilt, il rendimento a 10 anni (+5,5 punti base) ha chiuso al massimo post-novembre del 4,20%. Ciò è avvenuto mentre gli investitori continuavano a ridurre la possibilità di un taglio dei tassi della Banca d’Inghilterra entro giugno, con gli swap sugli indici overnight che abbassavano la probabilità dal 56% al 41% entro la chiusura. Ciò fa seguito ai commenti di Greene della BoE sul FT di cui abbiamo parlato ieri, il quale ha affermato che i tagli dei tassi nel Regno Unito “dovrebbero essere ancora lontani”.

Sebbene le obbligazioni abbiano continuato a svendere, un rinnovato rally tecnologico ha visto le azioni recuperare nella seconda metà della sessione statunitense, prima che la stagione degli utili iniziasse in pieno oggi. L'indice S&P 500 è avanzato dello 0,74%, mentre il NASDAQ (+1,68%) e il Magnificent 7 (+2,25%) hanno sovraperformato nettamente chiudendo a nuovi massimi storici. Tutti i Magnificent 7 hanno registrato guadagni, con Apple (+4,33%) in testa alla notizia che prevede di rinnovare la sua linea di Mac con nuovi chip focalizzati sull'intelligenza artificiale. Tuttavia, i guadagni azionari sono stati limitati al di fuori del settore tecnologico, con oltre la metà dei componenti dell’S&P 500 in realtà in ribasso nel corso della giornata. E all'inizio della giornata l'Europa ha registrato nuove perdite, con lo STOXX 600 (-0,40%), il DAX (-0,79%) e il CAC 40 (-0,27%) tutti in ribasso. Ciò è avvenuto mentre i futures del gas naturale europeo (+8,40%) sono aumentati in seguito agli attacchi russi agli impianti energetici in Ucraina, compresi quelli per lo stoccaggio del gas naturale.

Nella notte in Asia, la maggior parte dei principali indici azionari ha perso terreno questa mattina, con perdite per l'Hang Seng (-1,73%), il CSI 300 (-0,28%), lo Shanghai Comp (-0,04%) e il KOSPI (- 0,80%). La principale eccezione è stata tuttavia rappresentata dalle azioni giapponesi, con il Nikkei in rialzo dello 0,33%. E guardando al futuro, i futures sulle azioni statunitensi sono leggermente in rialzo, con quelli sull’S&P 500 in rialzo dello 0,05%. Altrove in Asia, la Banca di Corea ha mantenuto il tasso di riferimento invariato al 3,5%, segnando la decima decisione consecutiva di mantenerlo invariato dall’ultimo rialzo nel gennaio 2023.

Oggi la Banca d'Inghilterra pubblicherà la revisione di Bernanke sulle previsioni. Tra i relatori delle banche centrali figurano Greene della BoE, Elderson della BCE e Collins, Schmid, Bostic e Daly della Fed. I dati diffusi includono la lettura del PIL del Regno Unito per febbraio, e negli Stati Uniti c'è l'indice preliminare sulla fiducia dei consumatori dell'Università del Michigan per aprile. Infine, i comunicati sugli utili includono JPMorgan, Citigroup, Wells Fargo e BlackRock.

Tyler Durden Ven, 04/12/2024 – 09:01

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-tumble-disappointing-jpm-earnings-surging-geopolitical-risks in data Fri, 12 Apr 2024 13:01:20 +0000.