I futures USA scivolano mentre il keynote di Nvidia delude e la decisione del FOMC incombe

I futures USA scivolano mentre il keynote di Nvidia delude e la decisione del FOMC incombe

Un giorno dopo aver chiesto se il discorso di apertura di Jensen Huang alla presentazione di NVDA GTC sarebbe stato un evento " vendi le notizie" , la risposta è sì, perché questa mattina i futures azionari statunitensi sono crollati, dopo che il CEO del colosso dei chip AI ha deluso i mercati non rivelando tutto ciò che il mercato non si aspettava già. Di conseguenza, alle 7:50, i futures S&P erano scambiati ai minimi della sessione, in calo dello 0,5%, con i futures Nasdaq in calo dello 0,6% e il bitcoin in dumping dopo che un fat-finger notturno ha portato brevemente la criptovaluta a 8.900 dollari . E ora che la BOJ è finalmente uscita dai tassi negativi dopo un decennio in cui tutti gli occhi erano puntati sulla riunione politica della Federal Reserve alla ricerca di indizi sulle prospettive dei tassi. Curiosamente, lo storico rialzo dei tassi da parte della BOJ ha fatto scivolare lo yen e quindi il dollaro in rialzo, con rendimenti a 10 anni invariati intorno al 4,32%. Le materie prime sono stabili, con i metalli che sovraperformano e il greggio Brent scambiato vicino al massimo di cinque mesi di 87 dollari. Il focus di oggi sui dati macro sarà sui dati immobiliari con un aggiornamento sui flussi TIC.

Nel trading pre-mercato, le azioni NVDA erano in ribasso e i nomi Mag7 erano mescolati con titoli semi-economici al ribasso, nonostante un aumento del target di prezzo da parte di Goldman che ora prevede che NVDA venga scambiato a $ 1000 in 12 mesi, in aumento da $ 875 (nota completa disponibile per gli abbonati professionisti).

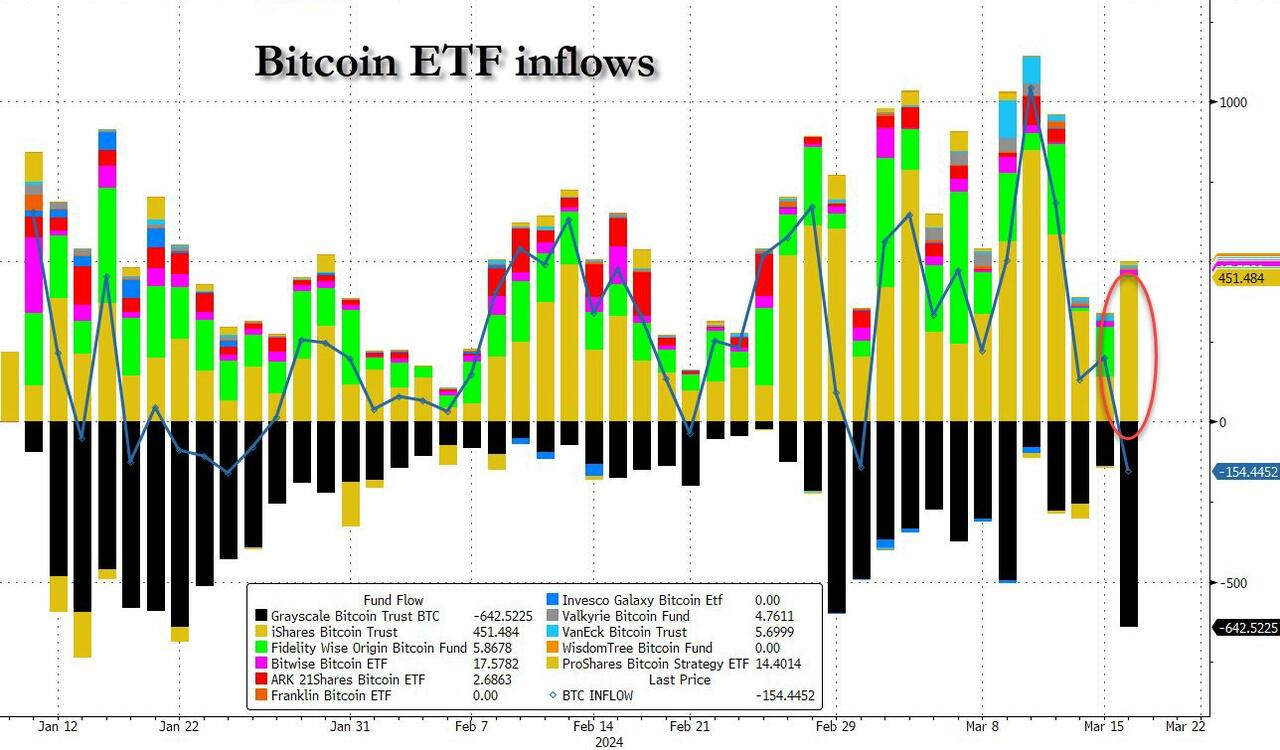

Altrove, i titoli legati alle criptovalute sono crollati mentre Bitcoin ha esteso la ritirata a seguito di un deflusso record giornaliero dal condannato GBTC ETN che potrebbe aver accelerato la disfatta cripto di ieri, compensata tuttavia da un'altra esplosione di BBTFD nell'ETF Blackrock IBIT. Tra i maggiori protagonisti, Coinbase Global -5%, Riot Platforms (RIOT) -5%, Marathon Digital (MARA) -7%,

Ecco alcuni altri importanti motori pre-mercato:

- Beyond Meat crolla del 5% dopo che la società di proteine vegetali ha presentato una richiesta di registrazione di titoli misti da 250 milioni di dollari.

- Caleres scivola di circa il 2% dopo che il rivenditore ha riportato un calo nelle vendite comparabili di Famous Footwear e ha pubblicato una guidance per il primo trimestre più debole del previsto.

- Crinetics Pharmaceuticals aumenta del 14% dopo aver affermato che la sua paltusotina orale una volta al giorno ha raggiunto gli endpoint primari e tutti gli endpoint secondari nello studio di fase 3 PATHFNDR-2 in pazienti con acromegalia.

- Fusion Pharma (FUSN) vola del 100% dopo che AstraZeneca ha accettato di acquistare la società biotecnologica per una cifra pari a 2,4 miliardi di dollari.

- National CineMedia (NCMI) balza del 24% dopo che la società ha annunciato un riacquisto di azioni proprie da 100 milioni di dollari e ha riportato utili per azione nel quarto trimestre che hanno superato le stime di consenso.

- Nvidia (NVDA) crolla dell'1% dopo che gli analisti hanno notato che il suo tanto atteso evento AI non ha avuto grandi annunci a sorpresa.

- StoneCo (STNE) crolla del 9% dopo che la società di pagamenti digitali ha annunciato che il suo co-fondatore André Street lascerà la sua posizione di presidente. La società ha inoltre riportato un volume di pagamenti nel quarto trimestre inferiore alle aspettative di consenso.

Alla fine, un mese dopo aver chiesto quando Supermicro avrebbe venduto le azioni per trarre vantaggio dal suo ridicolo prezzo delle azioni…

Quando SMCI annuncia un'offerta azionaria

– zerohedge (@zerohedge) 15 febbraio 2024

… abbiamo avuto la risposta stamattina quando Super Micro Computer ha annunciato un'offerta per la vendita di 2 milioni di azioni ordinarie, facendo crollare le azioni dell'8%.

Passando all'evento principale della notte, lo yen paradossalmente è crollato dopo che la Banca del Giappone ha posto fine all'ultima politica mondiale sui tassi di interesse negativi e ha sottolineato che le condizioni finanziarie rimarranno facili. Il primo rialzo della BOJ in 17 anni era ampiamente previsto e il governatore Kazuo Ueda ha assunto un tono neutrale in una conferenza stampa, affermando che c'è ancora una possibilità che il suo obiettivo di inflazione non venga raggiunto. Mentre la banca centrale ha abbandonato il suo programma di controllo della curva dei rendimenti, si è anche impegnata a continuare ad acquistare debito pubblico a lungo termine.

"Si tratta di un intervento molto, molto accomodante, uno dei più accomodanti che si possano immaginare", ha affermato Frederic Neumann, capo economista asiatico di HSBC, alla Bloomberg Television. Le obbligazioni giapponesi hanno guadagnato e il Topix ha chiuso ai massimi dal 1990 perché lo yen è sceso dello 0,9% rispetto al dollaro a 150,43, di solito l'opposto di ciò che accade dopo un rialzo dei tassi, e di fatto condanna la BOJ al panico, poiché il crollo dello yen significa inflazione del Giappone. i problemi non potranno che peggiorare.

In una settimana impegnativa per le decisioni delle banche centrali, l’attenzione si sposta ora sulla riunione della Federal Reserve di mercoledì, dove gli investitori si concentreranno sulle proiezioni della banca centrale statunitense – il dot plot – per valutare quanti tagli dei tassi i politici si aspettano di attuare quest’anno.

"Ora stiamo pensando che forse otterremo punti leggermente più alti: potremmo vedere meno tagli nel prezzo?" ha detto Andrea DiCenso, co-portfolio manager di Loomis Sayles, in un'intervista a Bloomberg TV. “ Stiamo vedendo meno di tre tagli potenzialmente previsti sul mercato”.

Le azioni europee sono rimaste poco cambiate dopo tre giorni consecutivi di ribassi. I titoli energetici e automobilistici stanno sovraperformando e contrastano le perdite nei servizi di pubblica utilità e nei prodotti di consumo. La fiducia degli investitori nelle prospettive economiche della Germania è balzata ai massimi da oltre due anni, spinta dalle aspettative che la Banca Centrale Europea sia pronta a tagliare i tassi di interesse nei prossimi mesi. Mercoledì è previsto un intervento della presidente della BCE Christine Lagarde. Ecco i più importanti promotori europei:

- Unilever guadagna fino al 6% a Londra sulla notizia che prevede di separare il business dei gelati, compresi marchi come Ben & Jerry's, mentre il conglomerato britannico di beni di consumo razionalizza la propria attività.

- Hannover Rueck sale del 4,2% mentre RBC aumenta il suo obiettivo di prezzo sulla compagnia assicurativa tedesca a un livello elevato in termini di continua redditività del capitale azionario “best-in-class”.

- Hemnet guadagna fino al 6,8% dopo che Jefferies ha raddoppiato il potenziamento della piattaforma immobiliare in una nota che analizzava l'impatto dell'ingresso di Costar nel mercato europeo.

- Close Brothers balza del 17%, il massimo dal 2009, dopo che il gruppo bancario d'affari britannico ha presentato risultati del primo semestre che hanno superato le stime. Le azioni sono ancora in calo di circa il 52% da inizio anno.

- HelloFresh crolla fino al 5,4% dopo che Barclays ha declassato il titolo a pari peso, citando una mancanza di stabilizzazione nell'aggiunta di nuovi clienti nel settore dei kit per pasti dell'azienda.

- Richemont e Swatch sono crollati dopo che i dati hanno mostrato che le esportazioni di orologi svizzeri sono diminuite a febbraio a causa della decelerazione di fondo negli Stati Uniti, in Cina e Hong Kong.

- Le azioni di Atos crollano fino al 25%, toccando un minimo storico, dopo che la società informatica francese carica di debiti ha dichiarato che le trattative per vendere la sua unità BDS ad Airbus sono terminate.

- Moncler crolla addirittura del 3,4% dopo l'offerta di 3,23 milioni di azioni da parte della Grinta di Carlo Rivetti al prezzo di 67 euro l'una, con uno sconto del 3,2% sull'ultima chiusura.

- Fraport crolla fino al 6,9% dopo che le previsioni del gestore aeroportuale per l'Ebitda del 2024 e il flusso di cassa libero hanno lasciato gli analisti a volere di più, con Morgan Stanley che afferma che la previsione è "leggera".

- Lottomatica crolla del 6% dopo che Gamma Intermediate ha completato il collocamento di 20 milioni di azioni dell'operatore di gioco d'azzardo a 10,90 euro l'una, ovvero uno sconto del 7,5% sull'ultima chiusura.

All'inizio della sessione, i titoli azionari asiatici si sono comportati in maniera contrastata mentre i mercati digerivano il primo degli annunci della banca centrale di questa settimana.

- Hang Seng e Shanghai Comp. in ritardo con il benchmark di Hong Kong trascinato al ribasso dalla debolezza dei titoli tecnologici mentre l’UE valuta di unirsi agli Stati Uniti nella revisione dei rischi dei chip legacy cinesi e sta segnalando potenziali rischi per la sicurezza nazionale e le catene di approvvigionamento.

- Il Nikkei 225 è stato sostenuto dopo un'uscita accomodante e ampiamente telegrafata dagli acquisti di NIRP, YCC ed ETF/J-REIT segnalati da un rapporto di una fonte Nikkei, mentre la banca centrale ha anche annunciato le sue intenzioni di acquisto mensile di obbligazioni e ha detto che darà risposte agili con JGB acquisti e potrebbero aumentare la quantità di acquisti di JGB o condurre operazioni a tasso fisso in caso di un rapido aumento dei rendimenti.

- L'ASX 200 ha chiuso con lievi guadagni dopo l'assenza di sorprese da falco in seguito all'annuncio della politica monetaria della RBA in cui ha mantenuto i tassi invariati e ha ribadito che il Consiglio rimane risoluto nella sua determinazione, mentre c'è stato anche un leggero aggiustamento nel suo linguaggio poiché le linee guida su un ulteriore inasprimento erano state annunciate. ammorbidito.

Nel forex, l'indice Bloomberg Dollar Spot è salito dello 0,4% con la decisione della Fed di mercoledì ora saldamente al centro dell'attenzione mentre lo yen crolla nonostante il primo rialzo dei tassi della BOJ in quasi due decenni. USD/JPY sale fino a 150,60 dopo la decisione della BOJ. L'AUD/USD scende sotto quota 0,65-0,66 poiché i trader scontano una maggiore probabilità di un taglio del tasso della RBA quest'anno a seguito della sua decisione politica. Il cambio NZD/USD scende sotto quota 0,61. Il dollaro neozelandese viene venduto dai fondi a leva dopo i commenti del Tesoro neozelandese secondo cui l'economia è in un "grave rallentamento economico", secondo i trader FX con sede in Asia, che affermano che anche l'Aussie è pesato dalla notizia. L'EUR/USD rimane sotto 1,09 mentre il GBP/USD scivola verso 1,27. Il Bloomberg Dollar Spot Index crolla per il quarto giorno

Per quanto riguarda i tassi, i titoli del Tesoro salgono, con i rendimenti dei decennali statunitensi che scendono di 1 punto base al 4,31%. I tassi statunitensi hanno avuto poca reazione al primo rialzo dei tassi di interesse della Banca del Giappone dal 2007, che era stato previsto, rimanendo vicino ai massimi da inizio anno in vista dell'asta di obbligazioni ventennali alle 13:00, ora di New York. I rendimenti a breve termine sono inferiori di ~2bp, con un irripidimento degli spread della curva di circa 1bp rispetto ai livelli di chiusura di lunedì; Il titolo a 10 anni a circa il 4,31% è più ricco di circa 1 punto base nel corso della giornata, con i gilt che hanno sovraperformato di 4 punti base nel settore. Anche i Bund e i gilt sono in territorio positivo, con i rendimenti del Regno Unito in calo di 3-4 punti base. Le aste del Tesoro riprendono con la riapertura di obbligazioni ventennali da 13 miliardi di dollari alle 13:00; Il rendimento del WI, pari a circa il 4,562%, è al di sopra delle fermate dell'asta da novembre e di circa 3 punti base in meno rispetto al risultato di febbraio.

Per quanto riguarda le materie prime, i prezzi del petrolio sono in calo, con il WTI in calo dello 0,3% per un valore intorno agli 82,50 dollari. L'oro spot crolla dello 0,3%.

Bitcoin scende del 6% circa a quasi 63.000 dollari.

Osservando il calendario dei dati economici di oggi otteniamo l'avvio di nuove costruzioni/permessi di costruzione di febbraio (8:30) e i flussi TIC di gennaio (16:00). Non sono previsti interventi della Fed prima della decisione politica del 20 marzo

Istantanea del mercato

- I futures S&P 500 scendono dello 0,5% a 5.189

- STOXX Europe 600 poco variato a 503,87

- MXAP in calo dello 0,5% a 175,29

- MXAPJ in calo dell'1,0% a 529,89

- Nikkei in rialzo dello 0,7% a 40.003,60

- Topix in rialzo dell'1,1% a 2.750,97

- L'indice Hang Seng scende dell'1,2% a 16.529,48

- Lo Shanghai Composite scende dello 0,7% a 3.062,76

- Sensex in calo dell'1,0% a 72.004,06

- S&P/ASX 200 australiano in rialzo dello 0,4% a 7.703,23

- Kospi in calo dell'1,1% a 2.656,17

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,45%

- L'euro scende dello 0,2% a 1,0846 dollari

- I futures Brent scendono dello 0,2% a 86,68 dollari al barile

- L'oro perde lo 0,5% a 2.150,05 dollari

- Indice del dollaro USA in rialzo dello 0,35% a 103,94

Le migliori notizie notturne

- La BOJ del Giappone ha alzato i tassi (come ampiamente previsto) dal -0,1% allo 0-0,1%, anche se il linguaggio di accompagnamento ha avuto un tono accomodante, con la banca centrale che ha assicurato che per il momento sarebbe stata mantenuta una politica accomodante. La politica YCC (controllo della curva dei rendimenti) è stata formalmente interrotta, anche se la BOJ ha affermato che continuerà ad acquistare circa la stessa quantità di titoli di stato ogni mese. La BOJ smetterà di acquistare ETF azionari e REIT. FT

- Le fabbriche cinesi stanno inondando i mercati globali con automobili, elettrodomestici, chip di computer ed elettronica, ponendo le basi per un nuovo ciclo di tensioni commerciali con gli Stati Uniti e l’Europa, hanno detto gli economisti. WaPo

- La BCE sarà in grado di discutere un taglio dei tassi di interesse a giugno, ha detto martedì il vicepresidente Luis de Guindos, unendosi a una lunga lista di policymaker che hanno messo sul tavolo la riunione del 6 giugno per un potenziale inizio di allentamento della politica monetaria. RTRS

- I titoli europei del lusso subiscono una certa pressione a seguito dei dati deboli sulle esportazioni di orologi svizzeri (le esportazioni di orologi svizzeri sono diminuite del 3,8% a/a a febbraio rispetto al +3,2% di gennaio). BBG

- Le raffinerie di petrolio indiane sono sulla buona strada per acquisire la maggior parte del greggio americano in quasi un anno, dopo che l’applicazione più rigorosa delle sanzioni statunitensi ha ostacolato il commercio con la Russia e costretto i trasformatori a cercare altrove le forniture. BBG

- L’UE si sta preparando a imporre tariffe sulle importazioni di cereali dalla Russia e dalla Bielorussia per placare gli agricoltori e alcuni Stati membri, la prima restrizione sui prodotti alimentari dopo l’invasione su vasta scala dell’Ucraina da parte di Mosca. FT

- L’amministratore delegato di Saudi Aramco ha avvertito che la spinta globale verso l’eliminazione graduale di petrolio e gas è una fantasia pericolosa destinata a fallire poiché non esistono alternative credibili ai combustibili fossili. CNBC

- MSFT programma un evento sull'intelligenza artificiale per lunedì 20 maggio (subito prima della conferenza Build dal 21 al 23 maggio) in cui discuterà la visione dell'IA dell'azienda su hardware e software. Il limite

- NVDA ha presentato la sua (attesissima) nuova piattaforma Blackwell, il prodotto successore di Hopper. Blackwell contiene 6 nuove tecnologie e consentirà la formazione sull'intelligenza artificiale e l'inferenza LLM in tempo reale per modelli che scalano fino a 10 trilioni di parametri. Tra le molte organizzazioni che dovrebbero adottare Blackwell ci sono Amazon Web Services, Dell Technologies, Google, Meta, Microsoft, OpenAI, Oracle, Tesla xAI. RTRS

BOJ

- La BoJ ha cambiato il suo quadro di politica monetaria mettendo fine alla politica dei tassi di interesse negativi e abbandonando l’YCC, mentre guiderà il tasso di interesse overnight nell’intervallo tra 0% e 0,1% e applicherà un interesse dello 0,1% a tutte le riserve in eccesso parcheggiate presso la banca centrale. La BoJ ha inoltre annunciato di porre fine agli acquisti di ETF e J-REIT, nonché di ridurre gradualmente l'importo degli acquisti di carta commerciale e obbligazioni societarie, interrompendo quindi gli acquisti di CP e obbligazioni societarie tra circa un anno. Tuttavia, ha dichiarato che continuerà ad acquistare all'incirca l'attuale importo di JGB e prevede di mantenere per il momento un ambiente monetario accomodante. Inoltre , la BoJ ha annunciato i suoi acquisti programmati di obbligazioni e ha dichiarato che, in caso di un rapido aumento dei tassi a lungo termine, darà risposte rapide con gli acquisti di JGB e potrebbe aumentare la quantità di acquisti di JGB o condurre operazioni di acquisto di JGB a tasso fisso. mentre fornirà prestiti nell’ambito della misura di dotazione di fondi per stimolare i prestiti bancari con un tasso di interesse dello 0,1% e una durata di 1 anno.

- CONFERENZA STAMPA BoJ : Il governatore Ueda afferma che la BoJ ha confermato il circolo virtuoso di salari e prezzi; Per il momento verranno mantenute condizioni finanziarie accomodanti. Clicca qui per il commento completo.

- Il Ministro delle Finanze giapponese Suzuki afferma che la visione dell'economia del governo è la stessa della BoJ; monitorare attentamente l’economia e i mercati finanziari, compreso il forex, dopo la decisione della BoJ.

- Keidanren, capo della lobby commerciale giapponese, ha affermato che la decisione appropriata è stata presa al momento opportuno, quando gli è stato chiesto in merito all'annuncio della BoJ; non ritiene che il cambio USD/JPY a 150 rifletta i fondamentali economici del Giappone; Lo yen dovrebbe essere più solido considerando i fondamentali.

- Il Primo Ministro giapponese Kishida ritiene opportuno mantenere un contesto monetario accomodante; non ha discusso le questioni attuali con Ueda della BoJ

Un'analisi più dettagliata dei mercati da Newsquawk

I titoli azionari dell'area APAC hanno avuto scambi contrastanti mentre i mercati digerivano il primo degli annunci della banca centrale di questa settimana. L'ASX 200 ha chiuso con lievi guadagni dopo l'assenza di sorprese da falco in seguito all'annuncio della politica monetaria della RBA in cui ha mantenuto i tassi invariati e ha ribadito che il Consiglio rimane risoluto nella sua determinazione, mentre c'è stato anche un leggero aggiustamento nel suo linguaggio poiché le linee guida su un ulteriore inasprimento erano state annunciate. ammorbidito. Il Nikkei 225 è stato sostenuto dopo un'uscita accomodante e ampiamente telegrafata dagli acquisti di NIRP, YCC ed ETF/J-REIT segnalati da un rapporto di una fonte Nikkei, mentre la banca centrale ha anche annunciato le sue intenzioni di acquisto mensile di obbligazioni e ha detto che darà risposte agili con JGB acquisti e potrebbero aumentare la quantità di acquisti di JGB o condurre operazioni a tasso fisso in caso di un rapido aumento dei rendimenti. Hang Seng e Shanghai Comp. in ritardo con il benchmark di Hong Kong trascinato al ribasso dalla debolezza dei titoli tecnologici mentre l’UE valuta di unirsi agli Stati Uniti nella revisione dei rischi dei chip legacy cinesi e sta segnalando potenziali rischi per la sicurezza nazionale e le catene di approvvigionamento.

Principali notizie asiatiche

- La RBA ha mantenuto invariato il target del tasso di liquidità al 4,35%, come previsto, pur ribadendo che il Consiglio rimane risoluto nella sua determinazione a riportare l'inflazione al target e che l'inflazione continua a moderarsi ma rimane elevata. La RBA ha dichiarato che il consiglio non esclude nulla né in entrata né in uscita sui tassi di interesse (in precedenza non si può escludere un ulteriore aumento dei tassi di interesse) e che i dati sono coerenti con il continuo eccesso di domanda nell'economia e le forti pressioni sui costi interni, sia per il lavoro che per i beni non finanziari. -input di manodopera. Inoltre, ha osservato che tassi di interesse più elevati stanno contribuendo a stabilire un equilibrio più sostenibile tra domanda aggregata e offerta nell’economia e il consiglio prevede che passerà ancora del tempo prima che l’inflazione raggiunga in modo sostenibile l’intervallo target.

- Il governatore della RBA Bullock ha affermato che stanno facendo progressi nella lotta contro l'inflazione, ma ha ribadito che l'inflazione rimane elevata e ha notato che i dati recenti suggeriscono che sono sulla strada giusta e stanno tenendo d'occhio i dati sull'occupazione. La Bullock ha affermato che i rischi per le prospettive sono ben bilanciati e che la guerra all'inflazione non è ancora stata vinta, mentre ha osservato che il cambiamento nel linguaggio delle dichiarazioni è in risposta ai dati.

- Il ministro degli Esteri cinese Wang Yi ha dichiarato durante una visita in Nuova Zelanda che la Cina è pronta a collaborare con la Nuova Zelanda per implementare una versione aggiornata dell'ALS Cina-Nuova Zelanda e che le due parti dovrebbero avviare negoziati su un elenco negativo di scambi di servizi non appena possibile. possibile portare la cooperazione bilaterale a un nuovo livello. Inoltre, ha affermato che le relazioni Cina-Nuova Zelanda mantengono una posizione di primo piano tra le relazioni della Cina con i paesi sviluppati, mentre è stato anche riferito che il Primo Ministro neozelandese Luxon intende visitare la Cina nei prossimi mesi dopo l'incontro di questa settimana con il Ministro degli Esteri cinese.

- Il Consiglio di Stato cinese pubblica un piano d’azione per compiere maggiori sforzi per attrarre e utilizzare gli investimenti esteri; Il piano è quello di espandere l’accesso al mercato e aumentare il livello di liberalizzazione degli investimenti esteri

- Tencent Music Entertainment Group (TME) quarto trimestre 2023 (USD): EPS 0,12 (previsto 0,14), ricavi 0,97 miliardi (previsto 0,93 miliardi).

- Xiaomi (1810 HK) Q4 (CNY): ricavi 73,24 miliardi (previsti 72,51 miliardi); Agg. Netti 4,91 miliardi (previsti 3,77 miliardi).

Le borse europee, Stoxx600 (+0,1%) hanno iniziato la sessione su un piano misto, anche se hanno registrato una leggera ripresa negli scambi recenti e si collocano vicino ai massimi della sessione; l'AEX (+0,4%) sovraperforma, sostenuto dai guadagni di Unilever (+4,5%). I settori europei sono misti; L'energia occupa il primo posto, con il greggio appena al di sotto dei recenti massimi, mentre i prodotti e servizi di consumo sono ostacolati dalla debolezza più ampia dei titoli del lusso, dopo la debole azione dei prezzi cinesi durante la notte. I futures azionari statunitensi (ES -0,1%, NQ -0,1%, RTY -0,3%) sono leggermente inferiori, con una leggera sottoperformance dell'RTY che continua la debolezza del giorno precedente.

Le principali notizie europee

- Centeno della BCE ha affermato che il taglio dei tassi potrebbe aiutare a prevenire una recessione.

- Secondo de Guindos della BCE, "osservando i recenti sviluppi dell'inflazione, possiamo vedere un processo disinflazionistico molto chiaro. Ciò si riflette sia nei dati sull'inflazione primaria che in quella principale; avremo maggiori informazioni a giugno".

- De Cos della BCE afferma che a giugno potremmo iniziare a tagliare i tassi, ma ciò sarà subordinato ai dati

- BNS: rileva la necessità di intervenire sulla regolamentazione dei capitali. Per quanto riguarda gli strumenti AT1, l'obiettivo dovrebbe essere quello di rafforzare il loro contributo attraverso una tempestiva sospensione dei riacquisti/pagamenti di interessi insieme a una conversione anticipata in capitale CET1

FX

- Il DXY è sostenuto dalla debolezza dello JPY post-BoJ. DXY ha raggiunto un massimo di 104,06, mettendo in gioco il picco di marzo di 104,29.

- L'EUR è stato travolto dall'USD, generalmente più solido, mentre la coppia si è ritirata dal picco di 1,0906 di ieri. Se la discesa continua, il supporto arriverà tramite la 200DMA a 1.0838. Il ribasso dell'EUR si è interrotto sulla scia dei solidi parametri tedeschi ZEW.

- La GBP è più debole rispetto al dollaro. Il Cable si appoggia sulla 50DMA a 1,2683, in assenza di dati specifici per il Regno Unito in vista dei parametri CPI di domani e della BoE di giovedì.

- Lo JPY è il fanalino di coda tra le major, nonostante la BoJ abbia posto fine al NIRP. La mossa era ampiamente attesa e nonostante Ueda abbia aperto la porta a ulteriori rialzi, i mercati si aspettano che qualsiasi campagna di rialzi da parte della Banca sarà superficiale. USD/JPY fino a 150,69 nella migliore delle ipotesi.

- Entrambi gli antipodi stanno andando male rispetto al dollaro. L'AUD punta al test di 0,65 al ribasso, dove si trova la scadenza di un'opzione importante e sono previste richieste; la RBA ha mantenuto invariato il target del tasso di liquidità al 4,35%.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,0985 rispetto alle previsioni. 7.2056 (precedente 7.0943).

Reddito fisso

- I Bund si sono rafforzati dopo essere stati sempre più deboli lunedì. Il flusso di notizie è stato dominato dalla BoJ, ma il read-across sugli EGB è in definitiva limitato; Gli EGB hanno registrato un modesto rialzo in seguito ai dati ZEW tedeschi migliori del previsto, con i Bund che hanno registrato massimi a 131,89.

- Gli UST stanno seguendo gli EGB e si mantengono intorno alla soglia di 110-00. L'offerta ventennale attira l'attenzione in vista del FOMC di mercoledì.

- L’azione dei prezzi dei gilt è in linea con gli EGB ; I gilt hanno ricevuto un'offerta dopo l'asta nel Regno Unito e in tandem con l'aumento degli EGB post-ZEW, attualmente a 98,90.

- L'uscita della BoJ dal NIRP e dall'YCC ha visto un calo iniziale dei JGB e ha riportato il relativo rendimento a 10 anni al massimo della sessione precedente dello 0,77%. Successivamente, l’azione dei prezzi del JGB è stata volatile prima di stabilizzarsi intorno a 145,60. Un ritiro che si è verificato quando alcuni degli elementi accomodanti sono stati digeriti.

- L’UE apre i libri per vendere obbligazioni verdi NGEU del febbraio 2050 denominate in EUR; guidance +82 pb al mid-swap; vendere 6 miliardi di euro.

- Gli ordini per il nuovo BTP italiano I/L a 10 anni superano i 35 miliardi di euro, secondo le fonti; spread pari a +23bps rispetto al BTP in scadenza maggio 2023.

- Il Regno Unito vende 2 miliardi di sterline al 4,75% Gilt 2043: b/c 3,41x (prec. 3,62x), rendimento medio 4,467% (prec. 4,391%), coda 0,4 pb (prec. 0,2 pb)

Merci

- Stamattina gli scambi sono stati moderati nel settore del greggio , con i prezzi che hanno preso una pausa dopo l'aumento di ieri; Il Brent si aggira intorno a 86,75 USD/barile dopo aver registrato un massimo sopra 87 USD/barile ieri.

- Leggera inclinazione al ribasso dei metalli preziosi in un contesto di dollaro più solido con scarsa reazione alla BoJ durante la notte mentre i trader si preparano per il FOMC e poi per la BoE; Lo XAU si aggira appena sopra i 2.150 USD/oncia.

- I metalli di base sono più deboli su tutta la linea a causa del dollaro più forte e della debolezza del commercio cinese durante la notte.

- UBS prevede che quest'anno il Brent venga scambiato probabilmente nell'intervallo 80-90 USD/barile, con previsioni di fine giugno di 86 USD/barile; L’estensione dei tagli volontari dell’OPEC+ per altri tre mesi probabilmente manterrà il mercato petrolifero sostenuto nel secondo trimestre del 2024.

Geopolitica: Medio Oriente

- Il primo ministro israeliano Netanyahu ha detto di aver parlato con Biden del raggiungimento degli obiettivi nella guerra di Gaza fornendo allo stesso tempo gli aiuti umanitari necessari, mentre è stato anche riferito che il presidente Biden ha ribadito "profonde preoccupazioni" per la conduzione di operazioni di terra da parte di Israele a Rafah durante la chiamata con il primo ministro israeliano Netanyahu.

- Funzionari israeliani hanno affermato che il Primo Ministro Netanyahu ha ristretto il mandato della delegazione negoziale e ha fissato delle linee rosse su ciò che possono accettare, secondo Axios.

- L'esercito americano ha affermato di aver distrutto sette missili antinave e tre veicoli aerei senza pilota nelle aree dello Yemen controllate dagli Houthi, mentre i media Houthi hanno riferito di sei raid statunitensi-britannici vicino a Hodeidah, nello Yemen, secondo Al Arabiya.

- Le difese di terra dell'esercito siriano hanno affrontato obiettivi nel cielo di Damasco e i media statali hanno riferito che gli attacchi aerei israeliani stavano prendendo di mira le campagne di Damasco in Siria.

- "Funzionario israeliano all'emittente: i colloqui a Doha sono stati positivi e ci aspettiamo negoziati difficili, complessi e lunghi", secondo Sky News Arabia.

Calendario degli eventi negli Stati Uniti

- 08:30: Permessi di costruzione di febbraio su base mensile, stima 0,5%, precedente -1,5%, rivisto -0,3%

- 08:30: Inizio edilizia residenziale di febbraio su base mensile, stima 8,2%, precedente -14,8%

- 08:30: Permessi di costruzione di febbraio, stima 1,5 milioni, precedente 1,47 milioni, rivisto 1,49 milioni

- 08:30: Inizio edilizia di febbraio, stima 1,44 milioni, precedente 1,33 milioni

- 16:00: Flussi TIC netti totali di gennaio, precedenti 139,8 miliardi di dollari

- 16:00: Acquisti netti di titoli esteri di gennaio, prima di 160,2 miliardi di dollari

Jim Reid di DB conclude la conclusione notturna

Sono tornato dall'Asia ormai da tre giorni, ma continuo ad addormentarmi ogni notte davanti alla televisione, vengo pungolato da mia moglie sul divano e poi mi sveglio sveglio 90 minuti prima della sveglia al mattino. Oggi è stato uno di quei giorni utili perché stamattina ho potuto vedere dal vivo il primo rialzo della BoJ in 17 anni. Finora le loro mosse politiche sono trapelate più o meno come negli ultimi giorni, quindi non ci sono vere sorprese. Hanno alzato i tassi dal -0,1% a un intervallo compreso tra 0 e 0,1%. Hanno anche eliminato YCC e interrotto gli acquisti di ETF e REIT, ma questi programmi erano rimasti piuttosto dormienti negli ultimi tempi. Per ora continuano gli acquisti di JGB allo stesso ritmo ma, secondo il nostro economista giapponese Kentaro Koyama, il fondo fornito attraverso il Programma di sostegno ai prestiti (simile al TLTRO, con un saldo attuale di 81 trilioni di yen) diminuirà in futuro dato il le condizioni del programma sono diventate più rigorose. Di conseguenza, la base monetaria e il bilancio della BoJ diminuiranno in futuro.

Secondo Kentaro, la forward guidance è un po’ accomodante. Nella dichiarazione, la banca afferma che prevede che per il momento le condizioni finanziarie accomodanti saranno mantenute date le attuali prospettive dell'attività economica e dei prezzi. A nostro avviso, ciò non esclude rialzi dei tassi di riferimento nel prossimo futuro e potrebbe cambiare a seconda delle prospettive economiche e di inflazione. Quindi tutte le strade sono aperte. Vedremo cosa porterà la conferenza stampa.

A fronte di questo movimento ben segnalato, lo yen giapponese (-0,78%) si sta indebolendo, scambiando nuovamente sopra quota 150 per la prima volta in due settimane, mentre i rendimenti del JGB a 10 anni (-2,6 punti base) sono scesi allo 0,74%. Quindi per ora si compra la voce e si vende il fatto. L'opinione della casa è che il mercato stia sottovalutando dove potrebbero finire le tariffe terminali in Giappone, ma che sarà un processo costante scoprirlo.

Separatamente, la Reserve Bank of Australia (RBA) ha mantenuto il tasso di riferimento al 4,35%, il massimo degli ultimi 12 anni, per la terza riunione consecutiva, allineandosi alle aspettative generali del mercato. Nella sua dichiarazione post-riunione, la RBA ha indicato di non poter escludere la possibilità che sarà necessario aumentare ulteriormente i tassi di interesse, pur riconoscendo che l'inflazione si sta moderando, in linea con le sue ultime previsioni, ma rimane troppo elevata e che le "prospettive economiche" resta incerto». In risposta, il dollaro australiano (-0,50%) sta perdendo terreno, scambiando al minimo di due settimane di 0,6527 rispetto al dollaro con il rendimento dei titoli di stato a 3 anni, sensibile alla politica, in calo di -5,3 punti base al 3,69% mentre controllo i miei schermi.

In termini di movimenti asiatici più ampi, il Nikkei (+0,36%) sta invertendo le perdite iniziali con il calo dello yen, con l’S&P/ASX 200 (+0,36%) anch’esso in rialzo mentre il KOSPI (-1,15%), l’Hang Seng ( -1,06%), in ribasso il CSI (-0,31%) e lo Shanghai Composite (-0,17%). I futures S&P 500 (-0,13%) e Nasdaq (-0,27%) sono in ribasso, con i rendimenti UST a 10 anni in calo di -1 pb al 4,31%.

In vista della decisione della BoJ, ieri i mercati statunitensi hanno registrato una forte performance, con l'S&P 500 (+0,63%) in ripresa dopo due piccoli cali settimanali. Ciò è stato trainato dal Magnificent 7 (+2,00%), in particolare dopo che è arrivata la notizia che Apple (+0,64%) era in trattative per utilizzare Gemini di Google per le nuove funzionalità dell'iPhone, il che significa che Alphabet (+4,60%) ha registrato il suo miglior risultato giornaliero. prestazioni in più di tre mesi. Ma anche al di fuori del settore della grande tecnologia, la propensione al rischio è rimasta per lo più stabile tra gli investitori, poiché anche l’S&P 500 a pari ponderazione (+0,28%) è aumentato, mentre gli spread HY statunitensi hanno chiuso al livello più basso degli ultimi due anni. L'indice a bassa capitalizzazione Russell 2000 ha avuto una performance decisamente inferiore, in calo del -0,72%.

Il principale motivo di cautela è arrivato dal lato dell’inflazione, con gli investitori sempre più preoccupati per quanto persistente si stia dimostrando. Ad esempio, gli swap sull’inflazione statunitensi a 1 anno (+1,5 punti base) hanno chiuso al livello più alto da ottobre, al 2,64%. E ci sono stati nuovi segnali di pressione sui prezzi altrove, poiché i prezzi del petrolio greggio Brent (+1,82%) sono saliti a 86,89 dollari al barile, che è il livello più alto dalla fine di ottobre e in crescita del +12,8% da inizio anno.

In questo contesto, le aspettative dei mercati per i tagli dei tassi a breve termine hanno continuato a scendere, con la previsione di un taglio dei tassi entro giugno sceso al 60% per la Fed e all'80% per la BCE, in entrambi i casi il livello più basso dallo scorso ottobre. I mercati avevano scontato una probabilità del 90% di un taglio della BCE a giugno solo giovedì, quindi si tratta di una mossa notevole considerando quanto i commenti della BCE si sono coalizzati attorno a giugno come il momento più probabile per un primo taglio. Su un argomento correlato, durante la notte Peter Sidorov ha pubblicato un rapporto che analizza lo stato dei cicli del credito negli Stati Uniti e in Europa e discute le implicazioni che questi hanno per le prospettive economiche e le prospettive di tagli dei tassi su entrambe le sponde dell’Atlantico.

Il tono pro-inflazionistico pro-inflazionistico ha fatto sì che i titoli del Tesoro USA continuassero a vendere lungo la curva, e sia il rendimento a 2 anni (+0,4 punti base) che quello a 10 anni (+1,8 punti base) hanno chiuso al livello più alto da novembre, lasciando il rendimento a 10 anni rendimento al 4,325%. Sia i rendimenti a 2 anni che quelli a 10 anni sono aumentati nelle ultime sei sessioni, la corsa più lunga da maggio 2023. Queste perdite sui titoli sovrani hanno avuto eco in Europa, con i rendimenti sui bund a 10 anni in rialzo di +1,8 punti base, mentre il rendimento tedesco a 2 anni (+0,3 punti base) ha toccato il livello più alto da novembre, al 2,95%. Detto questo, non ci sono state solo brutte notizie per i titoli sovrani europei, poiché si è verificato un restringimento degli spread in linea con la più ampia propensione al rischio. Ad esempio, lo spread dei rendimenti italiani a 10 anni rispetto ai bund si è ridotto di -3,6 punti base all’1,22%, il più basso da novembre 2021.

Per quanto riguarda le azioni, si è osservato un andamento piuttosto diverso in Europa, con lo STOXX 600 che ha chiuso la giornata in ribasso dello 0,17%. Ciò ha segnato il terzo calo giornaliero consecutivo per l'indice, e ci sono state perdite maggiori per le azioni svedesi, con l'OMX Stockholm 30 in ribasso del -1,14%. Altrove, tuttavia, non si è registrato un movimento massiccio, con il FTSE 100 (-0,06%), il CAC 40 (-0,20%) e il DAX (-0,02%) che hanno registrato pochi cambiamenti.

Infine, ieri non c'erano molti dati, anche se abbiamo ottenuto l'indice del mercato immobiliare NAHB dagli Stati Uniti per marzo. Il valore è salito a 51 (rispetto al 48 previsto), il che segna il quarto guadagno mensile consecutivo per l'indice.

Per il giorno a venire, i dati rilasciati includono l'indice dei prezzi al consumo del Canada per febbraio, l'avvio di nuove costruzioni e i permessi di costruzione negli Stati Uniti per febbraio, e in Germania c'è il sondaggio ZEW per marzo. Per quanto riguarda le banche centrali, sentiremo il vicepresidente della BCE de Guindos e de Cos della BCE.

Tyler Durden Mar, 19/03/2024 – 08:28

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/us-futures-slide-nvidia-keynote-disappoints-and-fomc-decision-looms in data Tue, 19 Mar 2024 12:28:39 +0000.