I futures invertono tutte le perdite, il petrolio scivola dopo che l’Iran minimizza gli attacchi israeliani, non segnala ritorsioni

I futures invertono tutte le perdite, il petrolio scivola dopo che l’Iran minimizza gli attacchi israeliani, non segnala ritorsioni

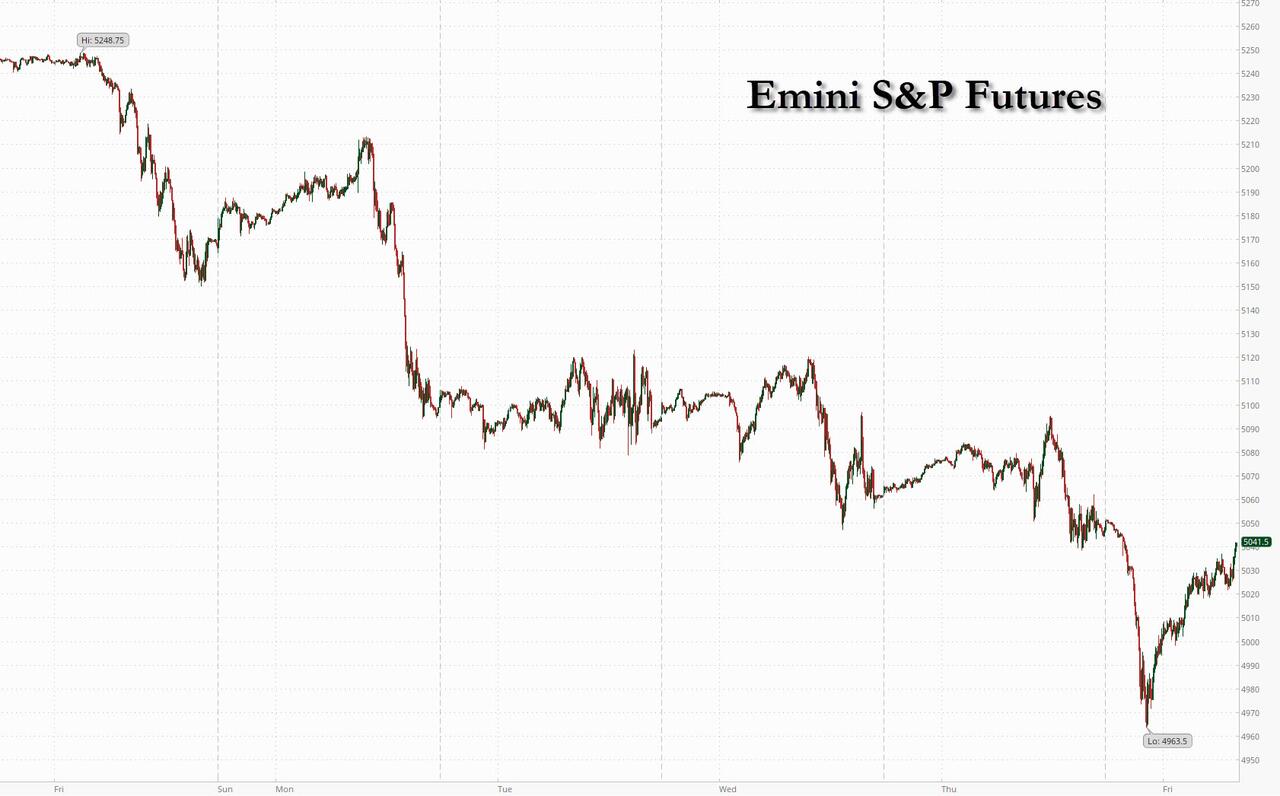

Anche se i futures statunitensi sono ancora modestamente in rosso, non solo sono ben lontani dai livelli peggiori della notte, ma sono quasi invariati dalla chiusura di ieri a seguito di una efficace ritorsione israeliana. che ha fatto seguito a un attacco iraniano performativo, che sembra essere la fine della storia. Per chi se lo fosse perso, venerdì mattina presto, ora locale, venerdì sono echeggiate esplosioni su una città iraniana in quello che le fonti hanno descritto come un attacco israeliano, ma Teheran ha minimizzato l'incidente e ha indicato di non avere piani di ritorsione – una risposta che sembrava mirata scongiurare una guerra a livello regionale. La portata limitata dell’attacco e la silenziosa risposta dell’Iran sembrano segnalare uno sforzo riuscito da parte dei diplomatici che hanno lavorato 24 ore su 24 per scongiurare una guerra totale dopo l’attacco iraniano di droni e missili contro Israele sabato scorso. E così, dopo un bel po' di nulla durante la notte, alle 7.30, i futures S&P sono praticamente invariati a 5.045, il Brent è in realtà più basso rispetto alla chiusura di giovedì dopo essere salito brevemente sopra i 90 dollari in precedenza, l'oro è invariato, le obbligazioni sono leggermente più solide anche se hanno ridotto il prezzo. la maggior parte degli anticipi notturni e il bitcoin è più alto dopo il dumping aggressivo nella tarda serata di giovedì. Non c'è nulla di significativo nel calendario di oggi.

Pre-mercato, tecnologia megacap sono per lo più inferiori: TSLA -1,8%, NVDA -1,1%, AMZN -95bp, META -91bp. NFLX è crollato del 6,6% dopo che la società di streaming video ha riportato i suoi utili del primo trimestre. Anche se i risultati sono stati migliori del previsto, con un incremento particolarmente consistente dei clienti, le previsioni sui ricavi per il secondo trimestre sono state una leggera delusione. Ecco alcuni altri importanti movimenti pre-mercato:

- Le azioni First Solar guadagnano l'1,8% dopo il passaggio al sovrappeso di Wells Fargo.

- Le azioni di Intuitive Surgical salgono del 2,2% dopo che il produttore di apparecchiature mediche ha riportato utili per azione rettificati per il primo trimestre che hanno superato la stima media degli analisti.

- Le azioni di ON Semi scendono del 3,1% dopo un downgrade per sottoperformare presso BNPP Exane.

- Le azioni della Paramount salgono dell'11% poiché si dice che Apollo Global e Sony stiano valutando un'offerta congiunta per la società di media.

- Shopify avanza del 3,2% dopo che la società di e-commerce è stata promossa a sovrappeso da Morgan Stanley, che ha affermato che i guadagni azionari esclusivi "sostenevano la fiducia nella durabilità della crescita rispetto alle moderate aspettative di spesa dei consumatori".

L'ultima falsa escalation chiude una settimana triste per i mercati dopo le solide letture economiche e il discorso aggressivo della Fed che hanno ribaltato la svolta di Powell di dicembre e hanno costretto gli investitori a rivedere i tempi di una svolta fortemente attesa verso una politica più accomodante e l'entità dei potenziali tagli dei tassi.

“Con l'inflazione vischiosa, le banche centrali non hanno la possibilità di fronteggiare i picchi dei prezzi del petrolio, qualora dovessero verificarsi”, ha affermato Rajeev De Mello, gestore di portafoglio macro globale presso GAMA Asset Management. “Dovranno tornare a tassi più alti per periodi più lunghi, il che in questa fase sarà uno shock per tutti i mercati”.

L'ultimo a spaventare il mercato è stato il presidente della Fed di New York, John Williams, che ha affermato che, sebbene non sia la sua aspettativa di base, anche un rialzo dei tassi è possibile se giustificato. Il suo omologo di Atlanta Raphael Bostic ha detto che non pensa che sarà opportuno allentare i tassi fino alla fine del 2024. La Fed potrebbe mantenere i tassi stabili tutto l’anno, ha detto a Fox News Channel il capo della Fed di Minneapolis Neel Kashkari.

Nel frattempo, sul fronte geopolitico, un funzionario militare iraniano ha segnalato che Teheran non si sente obbligata a reagire alle esplosioni che secondo funzionari statunitensi sono state causate dagli attacchi israeliani, con l'agenzia semi-ufficiale Mehr che cita il comandante in capo dell'esercito Abdolrahim Mousavi che ha affermato che Teheran ha già reagito alle minacce israeliane. Nonostante le mosse di venerdì per dissipare i timori di una guerra più ampia in Medio Oriente, gli eventi sono inquietanti e impediranno agli investitori di fare scommesse audaci, secondo Michael Brown, stratega di Pepperstone Group Ltd. a Londra.

“Nessuno vorrà rimanere a corto di greggio e di beni rifugio prima del fine settimana”, ha detto. “Dal punto di vista della gestione del rischio non si può dire con certezza che il rischio geopolitico sia ormai superato. Quindi potremmo assistere a un altro periodo di riduzione del rischio. Alla fine si tratta di persone riluttanti ad assumersi troppa visibilità.

Lo Stoxx 600 europeo è sceso dello 0,4%, ma anch'esso ha invertito la maggior parte delle perdite notturne. Il sottoindice alimentare, delle bevande e del tabacco guida i guadagni, mentre i titoli al dettaglio scendono maggiormente. Nelle notizie aziendali, L'Oreal è cresciuta dopo le vendite trimestrali migliori del previsto. Ecco i più importanti promotori europei:

- L'Oreal (OR FP +4,3%) aumenta dopo il battito delle vendite comparabili del produttore di cosmetici nel primo trimestre, sedando le preoccupazioni per un rallentamento del mercato della bellezza

- Royal Unibrew (RBREW DC +12%) vola dopo che il produttore di birra ha riportato ricavi netti preliminari e un Ebit superiori alle aspettative di consenso

- Warehouses De Pauw (WDP BB +4,2%) aumenta dopo aver pubblicato gli utili del primo trimestre, con Oddo BHF che vede risultati sostanzialmente in linea con le aspettative

- Sodexo (SW FP +1,9%) avanza dopo che l'azienda di servizi di ristorazione ha riportato una crescita organica dei ricavi superiore al primo semestre e ha aumentato le previsioni di crescita delle vendite

- Suess MicroTec (SMHN GY +4,4%) guadagna dopo che Stifel ha aggiornato la sua visione sul produttore di apparecchiature per semiconduttori per acquistare sulla base del forte primo trimestre preliminare

- Volvo (VOLVB SS -4,6%) crolla dopo che il titolare Geely ha venduto la totalità delle sue azioni di classe B nel produttore di camion. Kepler Cheuvreux afferma che la mossa non è una sorpresa

- Man Group (EMG LN -5,3%) crolla dopo che i risultati del primo trimestre hanno mostrato deflussi netti di 1,6 miliardi di dollari nel periodo, principalmente dai fondi alternativi della società di hedge fund

- Sartorius Stedim (DIM FP -4,8%) crolla dopo i risultati che hanno deluso gli investitori. Intron Health ha tagliato il suo obiettivo di prezzo al minimo tra gli analisti monitorati da Bloomberg

- EssilorLuxottica (EL FP -1,5%) crolla dopo che il produttore di occhiali ha registrato ricavi per il primo trimestre sostanzialmente in linea con le aspettative del mercato

- Schneider Electric (SU FP -2,6%) crolla dopo aver annunciato discussioni con Bentley Systems su una potenziale transazione strategica. Oddo dice che sarebbe una buona soluzione, ma segnala alcune domande relative alla valutazione

- Eurocash (EUR PW -4,8%) crolla poiché il rivenditore al dettaglio e all'ingrosso di prodotti alimentari ha riportato un deterioramento dell'Ebitda del 16% nel primo trimestre a causa dell'aumento dei salari e della guerra dei prezzi tra i discount

Nel forex, l'indice Bloomberg Dollar Spot è rimasto poco cambiato, mentre il franco svizzero rimane il migliore tra i G-10, in rialzo dello 0,4% rispetto al biglietto verde. La sterlina guadagna lo 0,1% con una scarsa reazione ai dati sulle vendite al dettaglio nel Regno Unito più deboli del previsto.

In termini di tassi, i titoli del Tesoro rimangono più ricchi lungo tutta la curva dopo aver ridotto l’avanzata della sessione asiatica innescata dalle notizie che Israele ha lanciato un attacco di ritorsione contro l’Iran. I rendimenti diminuiscono di 4-6 punti base con l'avvio delle negoziazioni negli Stati Uniti, tornando verso la fascia media della giornata. I rendimenti dei decennali statunitensi si aggirano attorno al 4,58%, dopo essere scesi brevemente sotto il 4,50% durante la sessione asiatica; Lo spread invertito 2s10 rimane vicino ai minimi della giornata poiché gli intermedi sovraperformano, appiattindosi di circa 2 punti base. Le aspettative di taglio dei tassi da parte della Fed sono aumentate, con l'OIS che prevede un allentamento di 41 punti base entro la fine dell'anno rispetto ai 38 punti base della chiusura di giovedì. Le aste dei coupon del Tesoro della prossima settimana – quelle finali del trimestre finanziario da febbraio ad aprile – includono note a 2, 5 e 7 anni dal martedì al giovedì.

Per quanto riguarda le materie prime, i futures sul petrolio greggio WTI sono scesi di circa l’1% vicino a 82 dollari al barile, dopo aver cancellato un aumento di oltre il 4% sopra gli 86 dollari al barile poiché i media di entrambi i paesi sembravano minimizzare la gravità dell’incidente. L'oro è invariato intorno a 2.377 dollari.

Bitcoin sale del 2% in vista dell'evento di dimezzamento previsto per venerdì.

La lista dei dati economici statunitensi è vuota per la sessione; I relatori della Fed includono Goolsbee alle 10:30 e la Fed pubblicherà il Rapporto sulla stabilità finanziaria alle 16:00.

Istantanea del mercato

- I futures S&P 500 scendono dello 0,5% a 5.024,25

- MXAP in calo dell'1,7% a 167,50

- MXAPJ in calo dell'1,6% a 514,79

- Il Nikkei crolla del 2,7% a 37.068,35

- Topix in calo dell'1,9% a 2.626,32

- L'indice Hang Seng scende dell'1,0% a 16.224,14

- Lo Shanghai Composite scende dello 0,3% a 3.065,26

- Sensex in rialzo dello 0,7% a 73.010,87

- L'indice australiano S&P/ASX 200 crolla dell'1,0% a 7.567,28

- Kospi in calo dell'1,6% a 2.591,86

- STOXX Europe 600 in ribasso dello 0,7% a 496,11

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,47%

- L'Euro è cambiato poco a $ 1,0647

- I futures del Brent sono cambiati di poco a 87,12 dollari al barile

- L'oro spot avanza dello 0,1% a 2.382,51 dollari

- L'indice del dollaro USA è cambiato poco a 106,10

Le migliori notizie notturne

- Secondo due funzionari statunitensi, Israele ha lanciato un attacco di ritorsione contro l'Iran meno di una settimana dopo il lancio di razzi e droni di Teheran. L’Iran ha minimizzato l’incidente e ha affermato che l’attacco dei droni israeliani è fallito. L'AIEA ha affermato che nessun sito nucleare è stato danneggiato. L’Iran ha detto che non ha intenzione di reagire immediatamente. BBG

- La Cina ha ordinato ad Apple di rimuovere alcune delle app di messaggistica chat più popolari al mondo dal suo app store nel paese, l'ultimo esempio di richieste di censura nei confronti del venditore di iPhone nel secondo mercato più grande dell'azienda. "Siamo obbligati a seguire le leggi dei paesi in cui operiamo, anche quando non siamo d'accordo", ha detto un portavoce di Apple. WSJ

- La Cina imporrà tariffe più elevate sulle importazioni di acido propionico dagli Stati Uniti, una mossa che arriva pochi giorni dopo che Biden ha chiesto tariffe più elevate sulle importazioni cinesi di acciaio/alluminio. WSJ

- L'indice dei prezzi al consumo nazionale del Giappone è inferiore al valore di Street a marzo, attestandosi al +2,9% (esclusi alimentari/energia) rispetto al +3% previsto da Street (e in calo rispetto al +3,2% di febbraio). RTRS

- Raphael Bostic ha ribadito la sua opinione secondo cui la Fed non dovrebbe abbassare i tassi fino alla fine dell'anno, mentre Neel Kashkari ha suggerito la prospettiva di mantenere i tassi per tutto l'anno. BBG

- Un gruppo completo di 12 giurati è stato ora selezionato per decidere il processo penale di Donald Trump a Manhattan, il primo per un ex presidente americano e una sfida cruciale per il suo tentativo di riconquistare lo Studio Ovale. Molti altri giurati alternativi devono ancora essere scelti, ma il giudice che supervisiona il caso ha indicato che le dichiarazioni di apertura potrebbero iniziare lunedì. NYT

- NVDA è oggetto di una storia di copertina piuttosto cauta su Barron's, con l'articolo incentrato sulla forte concorrenza che l'azienda deve affrontare, sia da parte di terze parti (come AMD) che di alcuni dei suoi maggiori clienti. Quello di Barron

- Le riserve bancarie statunitensi sono diminuite di 286 miliardi di dollari nella settimana fino a mercoledì – il calo più grande in due anni – mentre gli americani pagavano le imposte sul reddito, mostrano i dati della Fed. Le partecipazioni totali nel sistema bancario ammontavano a 3,33 trilioni di dollari, un livello che i funzionari della Fed che valutano il percorso per il QT potrebbero definire abbondante, sebbene le riserve si stiano avvicinando sempre più alla scarsità. BBG

- Tesla ha richiamato 3.878 Cybertruck, ha mostrato un avviso NHTSA. Ha affermato che la pedaliera dell’acceleratore potrebbe spostarsi e rimanere intrappolata, causando un’accelerazione involontaria del veicolo e aumentando il rischio di incidente. BBG

Guadagni

- Netflix Inc (NFLX) primo trimestre 2024 (USD): EPS 5,28 (previsto 4,52), ricavi 9,37 miliardi (previsto 9,28 miliardi), nuovi abbonati nel primo trimestre 9,33 milioni (previsto 5,11 milioni). Guide EPS Q2 USD 4,68 (previsto 4,54). Guida i ricavi del secondo trimestre a 9,49 miliardi di dollari (previsti 9,51 miliardi). Guida l'aggiunta di abbonati nel secondo trimestre a essere inferiore nel secondo trimestre rispetto al primo trimestre a causa della tipica stagionalità (previsto 3,51 milioni). Guida il margine operativo del secondo trimestre al 26,6% (previsto 25,4%). Smetterà di riportare il numero di membri trimestrali e l'ARM a partire dagli utili del primo trimestre del 2025. Azioni -6,1% pre-mercato

- Le azioni L'Oreal hanno guadagnato fino al 4,2% nella sessione europea dopo ottimi risultati e prendendo nota della forte crescita in Cina.

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'area APAC sono crollati su tutta la linea poiché le vendite iniziali legate alla tecnologia provenienti da Wall Street sono state esacerbate dalle notizie di esplosioni in Iran a seguito di un'operazione israeliana, anche se le azioni sono scese dai livelli peggiori di oggi poiché l'Iran ha minimizzato e successivamente negato l'attacco. L’ASX 200 è stato messo sotto pressione dalle perdite causate dalla sottoperformance del settore tecnologico e dalle turbolenze legate alla geopolitica. Il Nikkei 225 ha subito perdite intraday di circa il 3% ed è sceso brevemente sotto il livello di 37.000.

Hang Seng e Shanghai Comp. sono stati inferiori ma con perdite solo lievi rispetto alle controparti regionali

Principali notizie asiatiche

- Il governatore della BoJ Ueda ha affermato che esiste la possibilità che lo yen debole possa influenzare il trend dell'inflazione e, in tal caso, potrebbe portare a un cambiamento di politica.

- Nissan (7201 JT) abbassa la guidance: rivede le previsioni 2023/24 (JPY): netti 370 miliardi (prec. 390 miliardi), operativi 530 miliardi (prec. 620 miliardi); revisione inferiore a causa del minor volume di vendite e di vari sgravi sui costi apportati ai fornitori, ad esempio inflazione e altri fattori.

- Il segretario di gabinetto giapponese Hayashi afferma che continueremo a monitorare da vicino l'impatto dei prezzi del petrolio sull'economia giapponese con un senso di urgenza.

- Il capo del regolatore sudcoreano afferma che monitorerà da vicino i mercati e si preparerà ad attuare misure di stabilizzazione del mercato secondo necessità

Le borse europee, Stoxx600 (-0,6%) sono interamente in rosso, con il sentiment in crisi dopo che Israele ha condotto un'operazione contro l'Iran su una base aerea militare vicino a Isfahan; sebbene l’Iran in seguito abbia minimizzato l’attacco, il che ha contribuito a sollevare il sentiment dai livelli peggiori, con i contratti che continuano a ridurre le perdite in un flusso di notizie altrimenti tranquillo. I settori europei presentano una forte inclinazione negativa; Gli industriali si trovano in fondo alla classifica, con Schneider Electric (-1,9%) in testa alle perdite. Anche le automobili sono in ritardo, dopo che Nissan ha declassato le sue previsioni citando un calo del volume delle vendite. I futures azionari statunitensi (ES -0,6%, NQ -0,8%, RTY 0,7%) sono interamente in rosso, anche se molto al di sotto dei livelli peggiori visti durante la notte, innescati dagli attacchi israeliani all’Iran. Per quanto riguarda le specifiche dei titoli, Netflix (-6,1%) è inferiore nel pre-mercato nonostante riporti forti parametri principali; tuttavia, le previsioni della Co. per il secondo trimestre non sono state all'altezza delle aspettative.

Le principali notizie europee

- Vujcic della BCE ha affermato che finora il mercato forex è stato molto calmo riguardo al rischio di divergenza Fed-BCE.

- I kazaki della BCE affermano che è troppo presto per dichiarare vittoria sull'inflazione, l'economia non è forte e la fiducia sta migliorando. La BCE tiene conto della Fed.

- Il governo tedesco prevede che il PIL crescerà dello 0,3% nel 2024 (previsione precedente dello 0,2%), secondo fonti Reuters; vede l'inflazione al 2,4% (prec. 2,8%).

- Il presidente degli Stati Uniti Biden pesa più di 1 miliardo di dollari in nuove armi per Israele; Considerando il rifornimento di proiettili, mortai e veicoli, tramite WSJ

FX

- L'USD è misto rispetto alle altre valute, con il dollaro più debole rispetto ai beni rifugio JPY e CHF, ma che supera AUD e NZD sensibili al rischio. Il DXY è arrivato fino a 106,35 prima di ridimensionare i guadagni.

- L'EUR si è rafforzato rispetto al USD dopo aver recuperato durante la notte le perdite di origine geopolitica che hanno trascinato la coppia al minimo di 1,0611; attualmente fuori dai minimi a 1.065.

- Lo yen si è leggermente rafforzato rispetto al dollaro, nonostante i parametri dell'inflazione giapponese più deboli del previsto durante la notte. Lo status di rifugio sicuro probabilmente gioca un ruolo qui, ma alla fine la coppia rimane su un livello di 154 dopo essere scesa fino a 153,60.

- Gli antipodi sono entrambi più bassi rispetto al dollaro americano e soffrono nell'attuale contesto di rischio. L'AUD/USD ha segnato un nuovo minimo da inizio anno a 0,6362, anche se da allora si è ridimensionato.

- Sondaggio CBRT: IPC di fine 2024 44,16% (prec. 44,19%), CPI su 12 mesi 35,17% (prec. 36,7%), PIL 2024 3,3% (prec. 3,3%), USD/TRY di fine 2024 40,0098 (prec. 40,5344 ). Tasso Repo a 12 mesi 38,18% (prec. 36,96%)

Reddito fisso

- Gli UST si sono ritirati dai massimi notturni di 108-22+ indotti dalla geopolitica, con un flusso di notizie altrimenti limitato e un bilancio scarso mentre ci avviciniamo al blackout della Fed. Gli UST sono saliti di oltre 20 tick durante la segnalazione iniziale di un attacco israeliano all’Iran, prima di raggiungere il picco e iniziare a ritirarsi mentre l’Iran minimizzava gli attacchi.

- I gilt sono saliti di 20 tick poiché il benchmark ha reagito agli sviluppi notturni, anche se a questo punto gli UST avevano già ridotto gran parte del loro movimento, da qui l'apertura piuttosto modesta. Ulteriore slancio accomodante derivante da un altro dato M/M delle vendite al dettaglio nel Regno Unito sostanzialmente invariato. Le scrofette attualmente si trovano intorno al punto medio dei parametri 96,68-97,01.

- L’azione dei prezzi dei Bund ha imitato quella degli UST, con pochi catalizzatori regionali per innescare una reazione. Attualmente appena in verde e a metà dell'intervallo settimanale 130,97-132,55, con il rendimento a 10 anni che si mantiene anch'esso a pochi pb dalla soglia del 2,50%.

Merci

- I future del Brent sono saliti del 4,2% sulla scia dei timori che i siti nucleari in Iran siano stati presi di mira, anche se, con l'emersione dei dettagli, l'evento si è rivelato molto più mite di quanto inizialmente riportato, e quindi i future del greggio hanno fatto marcia indietro su gran parte del rialzo. Attualmente in rialzo di 0,50 USD/bbl intraday, con il Brent che si mantiene intorno a 87,60 USD/bbl.

- I metalli preziosi sono scambi misti con l'oro spot ben al di sotto dei livelli migliori in un contesto di riduzione del premio per il rischio geopolitico dopo che l'attacco di Israele all'Iran si è rivelato di natura limitata mentre l'Iran non ha piani immediati di ritorsione.

- I metalli di base sono per lo più più solidi in un contesto di arretramento del dollaro e di ripresa del rischio dopo l'attacco di Israele all'Iran, apparentemente senza escalation. Nel frattempo, da un giorno all’altro i mercati della Cina continentale sono rimasti in qualche modo impassibili di fronte alla geopolitica rispetto ai concorrenti regionali.

- Commerzbank prevede per il secondo semestre un livello dei prezzi del Brent pari a 90-95 USD al barile; raccoglie rame, vede fine anno 9,8k USD/ton (prec. 9,2k USD).

Geopolitica: Medio Oriente

- L'AIEA conferma che non ci sono stati danni agli impianti nucleari iraniani.

- Un alto funzionario iraniano afferma che non esiste un piano per una ritorsione immediata; nessun chiarimento su chi si nasconde dietro l'accaduto.

- Il Canale 12 israeliano afferma che "L'esercito e i servizi di sicurezza stimano che l'attacco all'Iran sia finito, ma Israele mantiene alta l'allerta", tramite Al Jazeera Breaking.

- "Jerusalem Post: aerei israeliani hanno lanciato missili a lungo raggio contro una struttura appartenente alle forze iraniane a Isfahan", secondo Sky News Arabia.

- Israele ha condotto un'operazione contro l'Iran che, secondo un funzionario iraniano, si è svolta in una base aerea militare vicino a Isfahan. Tuttavia, secondo la Reuters, la stampa televisiva iraniana ha successivamente citato fonti informate che negavano le notizie di un attacco straniero nelle città iraniane, inclusa Isfahan.

- I primi resoconti sulla piattaforma di social media X hanno riferito che sono state udite esplosioni vicino alle città di Isfahan e Natanz, nell'Iran centrale, dove ci sono impianti nucleari, mentre la TV di stato iraniana ha notato che sono state udite "grandi esplosioni" vicino a Isfahan e ci sono state anche segnalazioni di attacchi israeliani nel sud. Siria e attività degli aerei da guerra israeliani in Iraq. Inoltre, Iran International ha notato che diversi voli sono stati dirottati sullo spazio aereo iraniano a causa delle notizie di un attacco israeliano contro un sito in Iran ed è stato anche riferito che Israele ha detto giovedì agli Stati Uniti di voler condurre la sua risposta contro l’Iran in 24-48 ore. Tuttavia, è stato successivamente riferito che le esplosioni a Isfahan erano state abbattute da droni e non ci sono state esplosioni a terra, mentre un funzionario statunitense ha osservato che Israele ha condotto un attacco contro l'Iran ma non ha preso di mira gli impianti nucleari.

- Il comandante iraniano Mihandoust ha detto che "il rumore sentito a Isfahan durante la notte è stato causato dalla difesa aerea che ha preso di mira un oggetto sospetto", mentre ha aggiunto che "non è stato causato alcun danno", secondo la Reuters.

- Il ministro degli Esteri iraniano ha detto al Consiglio di sicurezza delle Nazioni Unite che l'Iran "non aveva altra scelta" se non quella di attaccare Israele, aggiungendo che la difesa e le contromisure dell'Iran sono state concluse e che Israele deve essere costretto a fermare ogni ulteriore avventurismo militare contro i suoi interessi. Inoltre, ha avvertito che in caso di uso della forza da parte di Israele o di violazione della sovranità dell'Iran, la risposta dell'Iran sarà decisiva e adeguata per far pentire Israele delle sue azioni.

- Il comandante senior delle guardie iraniane ha detto che Teheran potrebbe rivedere la sua dottrina nucleare e che i siti nucleari sono in "totale sicurezza", mentre ha aggiunto "Le nostre mani sono sul grilletto, gli impianti nucleari di Israele sono stati identificati". Inoltre, ha detto che sono pronti a lanciare potenti missili per distruggere obiettivi designati in Israele e ha avvertito che se Israele oserà colpire i suoi siti nucleari, sicuramente risponderà.

- Gli Stati Uniti hanno bloccato la richiesta palestinese di adesione a pieno titolo alle Nazioni Unite, mentre il Ministro degli Esteri israeliano ha affermato che la "proposta vergognosa" è stata respinta dal Consiglio di Sicurezza delle Nazioni Unite e ha elogiato gli Stati Uniti per aver posto il veto alla proposta. È stato inoltre riferito che la Presidenza palestinese ha dichiarato di condannare il veto degli Stati Uniti sulla piena adesione dei palestinesi e che l'Egitto ha espresso rammarico per l'incapacità del Consiglio di sicurezza dell'ONU di approvare una risoluzione che consenta alla Palestina di diventare membro a pieno titolo delle Nazioni Unite.

Geopolitica: altro

- Il primo ministro ucraino Shmyhal ha affermato di accogliere con favore i progressi sugli aiuti statunitensi per 61 miliardi di dollari all'Ucraina ed è ottimista sul fatto che il disegno di legge sugli aiuti sarà presto sostenuto dalla Camera, mentre ha avuto importanti discussioni con alti funzionari statunitensi sull'utilizzo dei beni russi congelati a beneficio dell'Ucraina e si aspetta risultati quest'anno.

- Il cancelliere tedesco Scholz ha affermato che i partner della NATO potrebbero fornire altri sei sistemi Patriot all'Ucraina e alla Germania al fronte.

- Il direttore dell’FBI Wray ha affermato che gli hacker legati al governo cinese si sono insinuati nelle infrastrutture critiche degli Stati Uniti e stanno aspettando il momento giusto per sferrare un colpo devastante, secondo Reuters.

- Secondo KCNA, il viceministro degli Esteri della Corea del Nord ha tenuto colloqui con le controparti bielorusse per migliorare la cooperazione.

Calendario degli eventi negli Stati Uniti

- Niente di programmato

Relatori delle banche centrali

- 10:30: Goolsbee della Fed partecipa alle domande e risposte

Jim Reid di DB conclude la conclusione notturna

I mercati stanno reagendo da un giorno all'altro ai nuovi sviluppi in Medio Oriente, poiché funzionari statunitensi hanno affermato che Israele ha lanciato un attacco missilistico contro l'Iran. La notizia ha fatto temere che il conflitto si intensificherà ulteriormente, soprattutto perché l’Iran aveva detto che avrebbe risposto a qualsiasi attacco, con il ministro degli Esteri iraniano che aveva detto che avrebbe “dato una risposta decisiva e adeguata” a qualsiasi ulteriore mossa militare. I dettagli completi non sono ancora arrivati, ma l'agenzia di stampa ufficiale iraniana IRNA ha riferito di aver attivato i sistemi di difesa aerea e che i voli a Teheran, Isfahan e Shiraz sono stati sospesi. E il New York Times ha riferito che tre funzionari iraniani avevano detto che un attacco aveva colpito una base aerea militare vicino a Isfahan questa mattina presto.

In risposta, i prezzi del greggio Brent (+2,04%) sono saliti fino a 88,89 dollari al barile, anche se sono scesi dal picco di 90,75 dollari al barile subito dopo la diffusione della notizia. Più in generale, gli effetti sono stati chiari su tutti i mercati globali e questa mattina i futures sull’S&P 500 sono scesi del -0,85%, il che metterebbe l’indice sulla buona strada per un sesto calo consecutivo per la prima volta da ottobre 2022. Nel frattempo, gli investitori si sono spostati verso paradisi sicuri e questa mattina il rendimento dei titoli del Tesoro a 10 anni è sceso di -8,0 punti base al 4,55%, mentre i prezzi dell'oro sono aumentati del +0,15%. Anche le azioni asiatiche hanno visto un deciso movimento al ribasso durante la notte, tra cui il Nikkei (-2,37%), il KOSPI (-1,63%), l'Hang Seng (-1,23%), il CSI 300 (-0,88%) e lo Shanghai Comp ( -0,40%).

Prima di tutto ciò, ieri i mercati hanno seguito uno schema familiare, con una stabilizzazione iniziale che ha dato nuovamente il via a ulteriori perdite. Ciò significa che l'S&P 500 (-0,22%) ha perso terreno per la quinta sessione consecutiva, cosa che non accadeva dallo scorso ottobre, e il NASDAQ (-0,52%) è sceso al livello più basso in quasi due mesi. Inoltre, gli ultimi ribassi indicano che l’S&P 500 è sulla buona strada per registrare un terzo calo settimanale consecutivo per la prima volta da settembre, e il NASDAQ è sulla buona strada per un quarto calo settimanale consecutivo per la prima volta da dicembre 2022. Quindi questo segna Si tratta di un grande cambiamento rispetto al rapido rally che abbiamo visto da novembre fino alla fine di marzo, e che ora lascia l'S&P 500 in ribasso del -4,63% rispetto al suo recente picco, anche prima di qualsiasi mossa odierna indicata dai futures.

Il sell-off non si è limitato alle azioni e, prima degli sviluppi geopolitici durante la notte, anche i titoli di stato sono crollati grazie ai forti dati statunitensi, che hanno portato gli investitori a diventare sempre più scettici riguardo al taglio dei tassi della Fed quest'anno. Ad esempio, le richieste iniziali settimanali di richieste di sussidio di disoccupazione sono state pari a 212.000 (rispetto alle 215.000 previste) nella settimana terminata il 13 aprile, offrendo un'ulteriore prova del fatto che il mercato del lavoro era ancora resiliente. Inoltre, le previsioni sulle attività della Fed di Filadelfia sono salite a 15,5 in aprile (rispetto al 2,0 previsto), il dato più forte degli ultimi due anni.

Questo scetticismo sui tagli dei tassi ha ricevuto ulteriore sostegno dai commenti del presidente della Fed di New York Williams, che ha affermato: “Non sento assolutamente l’urgenza di tagliare i tassi di interesse”. In risposta ad una domanda, ha commentato che un altro aumento dei tassi non era la sua linea di base ma che "se i dati ci dicono che avremmo bisogno di tassi di interesse più alti per raggiungere i nostri obiettivi, allora ovviamente vorremmo farlo". Nel frattempo, il presidente della Fed di Atlanta Bostic ha affermato che “mi sento a mio agio ad essere paziente”, ribadendo la sua opinione secondo cui la Fed “non sarà in grado di ridurre i nostri tassi fino alla fine dell'anno”. In effetti, alla chiusura, l'importo dei tagli previsti dalla riunione di dicembre è sceso a 39 punti base, il livello più basso finora quest'anno, anche se da allora è aumentato da un giorno all'altro a 43 punti base. Ciò, a sua volta, ha portato a una discreta svendita per i titoli del Tesoro USA, con il rendimento a 10 anni (+4,6 pb) tornato al 4,63%, mentre il rendimento a 2 anni (+5,4 pb) ha chiuso la giornata al 4,99%.

Presso la BCE, tuttavia, diversi relatori hanno continuato a mostrarsi sempre più fiduciosi riguardo ad un taglio di giugno. Ad esempio, il governatore della banca centrale finlandese Rehn ha affermato: “A condizione che siamo fiduciosi che l’inflazione continuerà a convergere verso il nostro obiettivo del 2% in modo duraturo, i tempi saranno maturi a giugno per iniziare ad allentare la politica monetaria e a tagliare i tassi”. L'austriaco Holzmann, uno dei membri più aggressivi della BCE, ha affermato che "se l'inflazione si sviluppa come previsto e, soprattutto, i problemi geopolitici non peggiorano, probabilmente ci sarà una maggioranza a favore di un taglio dei tassi di interesse a giugno". Abbiamo anche avuto alcuni indizi su come potrebbe essere l’approccio della BCE oltre giugno. Il Simkus della Lituania ha considerato come base di riferimento circa tre tagli dei tassi quest'anno, mentre i Kazaki della Lettonia non hanno visto “nessuna fretta in termini di ulteriori tagli dei tassi”. Al contrario, il francese Villeroy ha suggerito che potrebbero essere in gioco tagli consecutivi dei tassi, osservando che “Quando diciamo incontro per incontro, può essere ad ogni incontro successivo – non penso, ad esempio, che dovremmo concentrare i nostri tagli dei tassi a riunioni trimestrali quando avremo una nuova previsione. Tutto ciò ha significato che i titoli sovrani europei hanno registrato un aumento dei rendimenti inferiore rispetto ai titoli del Tesoro statunitensi, con quelli sui bund a 10 anni (+3,1 punti base), OAT (+2,5 punti base) e BTP (+1,4 punti base) tutti in rialzo.

Questo contesto ha significato che le azioni hanno vissuto un’altra sessione difficile. Inizialmente avevano cercato di registrare una performance migliore e l’S&P 500 era cresciuto del +0,69% intraday. Ma la situazione ha cominciato a invertirsi in prossimità della chiusura europea, lasciando l’indice in ribasso del -0,22%, nel suo quinto calo consecutivo. I titoli tecnologici hanno nuovamente guidato la sottoperformance e il Magnificent 7 (-0,49%) ha perso ulteriore terreno, guidato da un calo del -3,55% per Tesla. Detto questo, le banche (+0,99%) e i servizi di comunicazione (+0,66%) hanno sovraperformato, e in Europa, che ha chiuso nella giornata, lo STOXX 600 è avanzato dello 0,24%.

In termini di altri dati di ieri, le vendite di case esistenti negli Stati Uniti sono scese a un tasso annualizzato di 4,19 milioni a marzo (rispetto ai 4,20 milioni previsti). Per il resto, l'indice principale del Conference Board è sceso del -0,3% a marzo (rispetto al -0,1% previsto), portando l'indice al livello più basso da maggio 2020. Durante la notte, abbiamo anche ricevuto la notizia che l'inflazione giapponese è scesa a +2,7% a marzo (vs +2,8% previsto).

Al giorno d'oggi, tra i relatori delle banche centrali figurano il vice governatore della BoE Ramsden, Mann della BoE, Goolsbee della Fed e Nagel della BCE. Altrimenti, i dati pubblicati includono le vendite al dettaglio nel Regno Unito e l'IPP tedesco per marzo.

Tyler Durden Ven, 19/04/2024 – 08:05

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-reverse-all-losses-oil-slides-after-iran-plays-down-israeli-attacks-signals-no in data Fri, 19 Apr 2024 12:05:09 +0000.