Chiudiamo il 2023 con un’asta di 7 anni molto brutta e in coda

Chiudiamo il 2023 con un'asta di 7 anni molto brutta e in coda

È giusto che un anno che ha visto i tassi a 10 anni salire sopra il 5%, il massimo in 16 anni, prima di scivolare sui timori di un'imminente recessione e/o di un ciclo di allentamento della Fed, che l'asta delle cedole finali dell'anno sia stata un cane con un capitale D .

L'asta a 5 anni di ieri, molto più forte del previsto, ha sorpreso molti: non solo non c'è stata alcuna concessione con i rendimenti che sono crollati per tutto il giorno, ma non c'era alcuna ragione tangibile per l'esplosione della domanda che ha portato a uno dei più forti fermi mai registrati, oltre forse a un grosso spremere l'eccesso mentre i corti cercavano di coprire nelle ultime ore di negoziazione dell'anno. Ebbene, qualche istante fa abbiamo avuto la conferma che la forza di ieri era effettivamente determinata dal punto di vista tecnico perché i 40 miliardi di dollari in titoli a 7 anni appena venduti dal Tesoro potevano essere descritti con una sola parola: brutti.

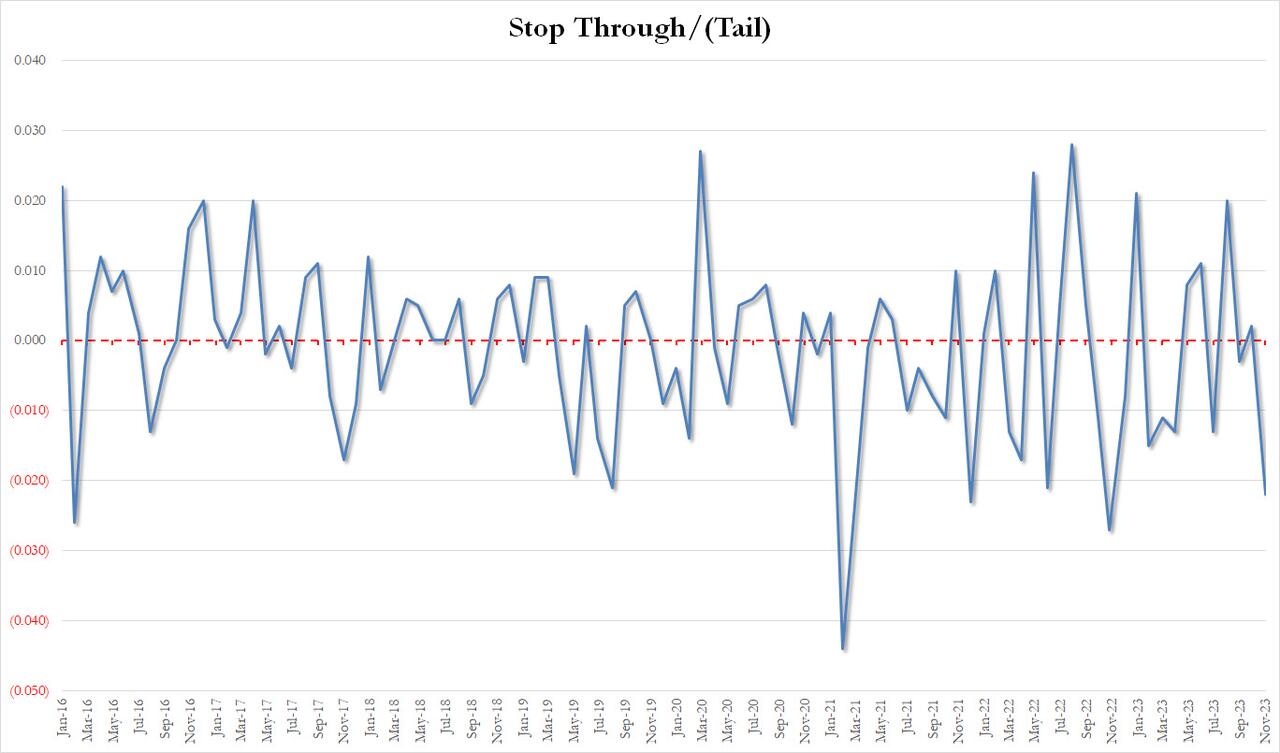

Il rendimento elevato del 3,859% ha rappresentato un netto calo rispetto al 4,399% del mese scorso ed è stato anche il più basso dal 3,839% di giugno… prevedibile nell'ambiente pivot post-Fed. Ma, cosa ancora più importante, l'high yield è sceso di 2,2 punti base rispetto al 3,837% all'emissione, peggio della coda di 2,1 punti base del mese scorso e del risultato peggiore da novembre 2022, quando il 7Y è sceso di 2,7 punti base.

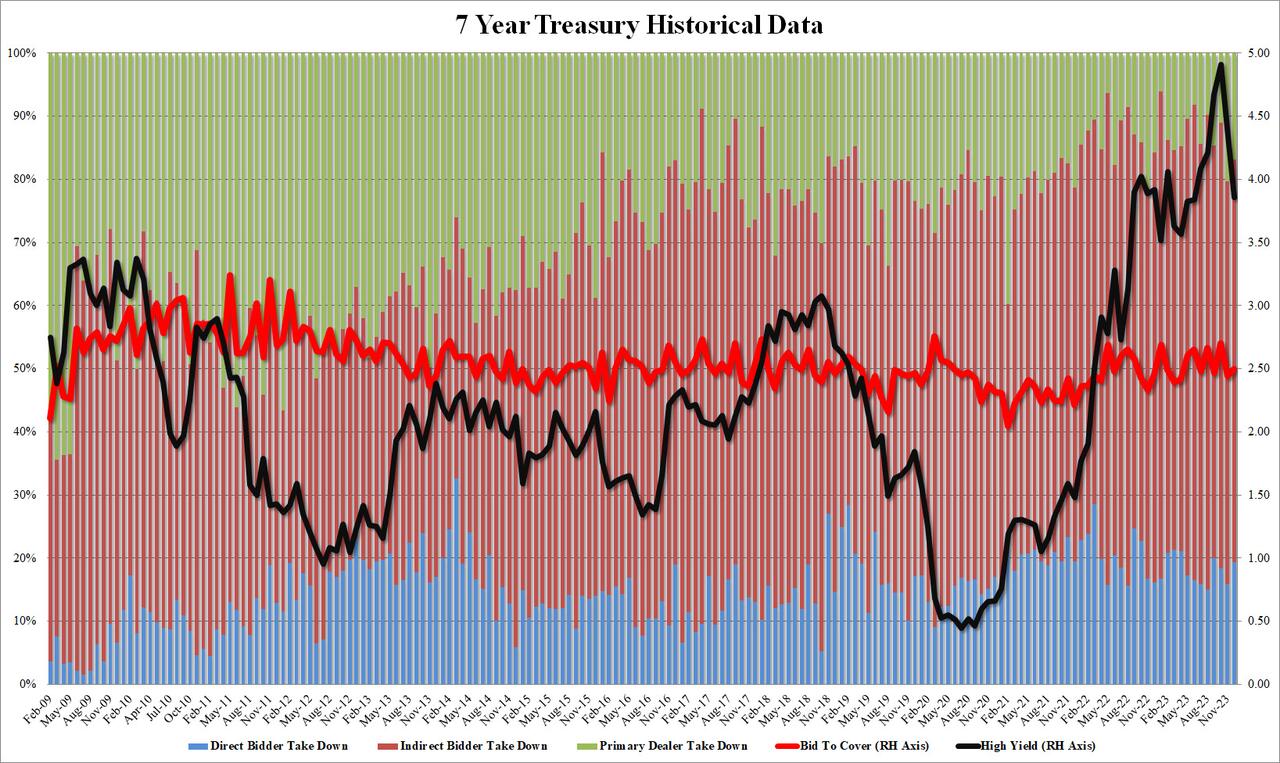

Anche il tentativo di copertura è stato brutto a 2,498, e sebbene non così brutto come il 2,442 del mese scorso è arrivato ben al di sotto della recente media di 2,57.

I dati interni sono stati anche peggiori: gli indiretti hanno perso il 63,7%, in calo rispetto al 63,9% e al livello più basso da marzo (naturalmente era ben al di sotto della media di 6 aste del 70,0%). E con i Diretti premiati con il 19,4%, il massimo da settembre, i Dealer hanno lasciato il 16,9% dell'asta, ben al di sopra della recente media del 13,0% e l'ennesima conferma che la Fed dovrà presto intervenire di nuovo.

Nel complesso, questa è stata una delle aste con coupon più brutte degli ultimi mesi e, secondo diversi parametri, è stata anche l'asta a 7 anni più brutta dell'anno . La buona notizia: ci saranno molte altre aste brutte nel 2024 perché il flusso di nuove emissioni è appena iniziato – dopotutto Biden sta per raddoppiare l’offerta netta per mantenere l’illusione che l’economia alimentata dal debito stia andando forte prima del previsto. Elezioni del 24 novembre.

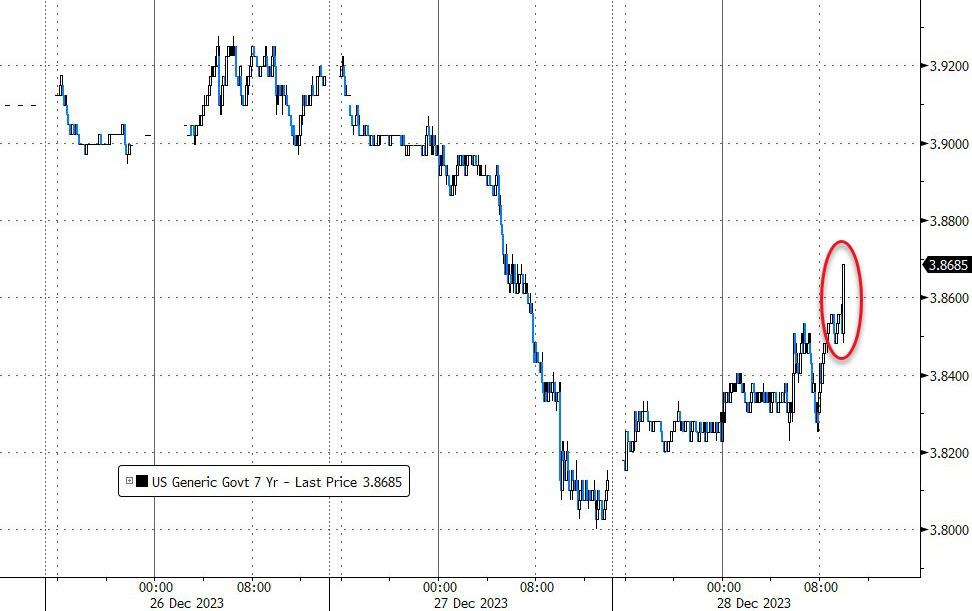

Per quanto riguarda la reazione del mercato, non ci sono sorprese: i rendimenti sono saliti ai massimi della sessione e hanno annullato tutto il calo dell'asta post5Y di ieri. Per quanto riguarda le azioni, per ora rimangono in un mondo a parte.

Tyler Durden Gio, 28/12/2023 – 13:22

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/closing-out-2023-very-ugly-tailing-7y-auction in data Thu, 28 Dec 2023 18:22:22 +0000.