Oro sobrio contro spettacolo circense a tariffa ridotta

Oro sobrio contro spettacolo circense a tariffa ridotta

Scritto da Matthew Piepenburg tramite VonGreyerz.gold,

Povera America. Povero Jerome Powell…

Una vera scogliera, un sorriso falso

Non è divertente essere apertamente intrappolati, e ancora meno divertente essere in aperto declino mentre si dichiara docilmente che tutto va bene.

Ho l'immagine dello zio Sam (o della zia Yellen) appeso a un dirupo con un sorriso forzato (cioè politico).

Sopra la scogliera c'è un orso grizzly; sotto la scogliera c'è una pozza di squali.

In breve: qualunque direzione si scelga, il risultato finale è confuso.

Eppure i mercati aspettano ancora che Powell faccia la scelta giusta.

Quale scelta giusta?

Salvezza dal taglio dei tassi?

Ad oggi, i mercati, gli esperti e i seguaci del FOMC si chiedono tutti quando i tagli dei tassi promessi da Powell arriveranno per salvare gli Stati Uniti d’America divisi e la loro “narrativa della crescita” assetata di dollari e dipendente dal debito.

A gennaio, Powell stava “guidando” i tagli dei tassi e così, proprio al momento giusto, i mercati pavloviani, che reagiscono alla liquidità della Fed nello stesso modo in cui Popeye reagisce agli spinaci, hanno sbaragliato il nord solo con le parole.

Da inizio anno, S&P, SPX e NASDAQ stanno aumentando con tassi in rialzo sperando di scendere.

Anche l’oro e il BTC stanno salendo con tassi in rialzo, il che non ha alcun senso tradizionale, a meno che, ovviamente, i mercati non stiano solo aspettando gli inevitabili tagli dei tassi, giusto?

E chi potrebbe biasimarli? Dopotutto, Powell aveva promesso la stessa cosa, e Powell, la voce dell’“inflazione transitoria”, non sbaglia mai, giusto?

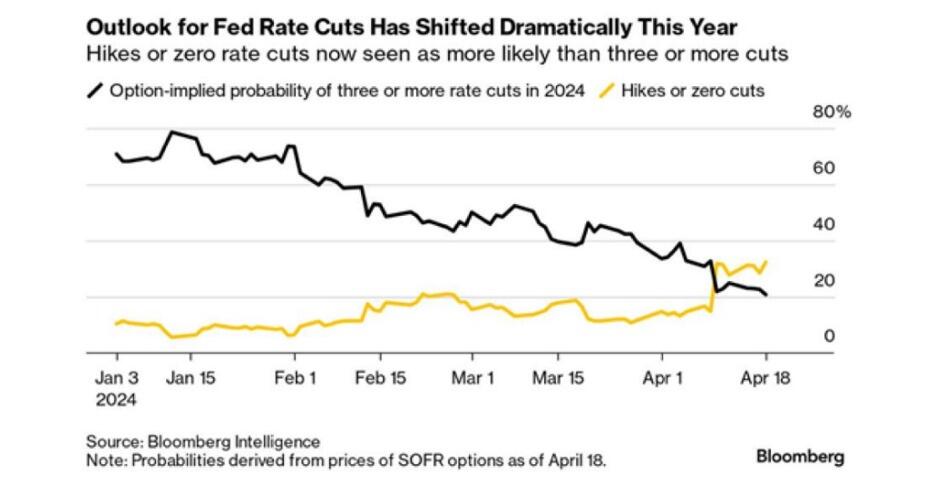

Ma ora i mercati di maggio, e persino i Bloomberg Intelligence Reports, si preoccupano ad alta voce dell’assenza di tagli dei tassi per il 2024?

Quindi cosa sarà? Più in alto più a lungo? Niente più tagli? Tre tagli nel 2024?

Cosa fare? Come sapere?

Scoprire le carte dei tarocchi? Leggere il palmo della mano di Powell? Elemosinare?

Ecco la mia opinione: smettila di preoccuparti, perché in ogni caso siamo fregati…

Per quanto riguarda i tagli dei tassi, la loro validità è abbastanza ovvia, come ho affermato altrove .

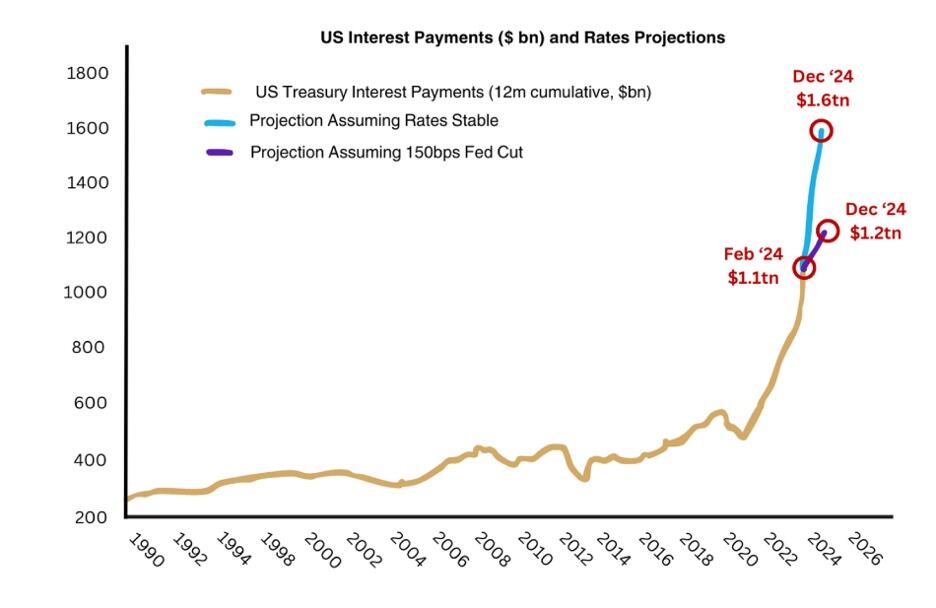

Con migliaia di miliardi di dollari in titoli di Stato ripricing nel 2024, e oltre 700 miliardi di dollari in obbligazioni zombie da emittenti S&P che fanno lo stesso, se Powell non taglia i tassi, allora i mercati delle obbligazioni sovrane e societarie si troveranno a guardare in basso.

Questo è reale. I dati di BofA confermano che lo Zio Sam prevede pagamenti di interessi passivi per 1,6 trilioni di dollari entro la fine dell'anno se Powell non taglierà presto i tassi.

È anche un anno elettorale, e un buon taglio dei tassi sarebbe un vantaggio per la Casa Bianca in carica (sonnolenta) che ha bisogno di tutto il possibile vento favorevole che può ottenere.

Quindi, perché Powell non dovrebbe tagliare?

La risposta ufficiale, che tra l’altro non è mai quella onesta, è che Powell e la sua Fed “dipendente dai dati” sono ancora preoccupati per l’inflazione, che non è riuscita a raggiungere il suo livello di “obiettivo 2%”, qualunque esso sia.

Se si crede a questa narrazione, allora sono ancora necessari tassi più alti per “vincere la guerra all’inflazione”.

La grande ironia, e la comicità, tuttavia, è che l’inflazione effettiva, come ricorderebbe anche Larry Summers (o John Williams di Shadow Stats), è profondamente a doppia cifra, e quindi la “dipendenza dai dati” della Fed non è altro che una buffa bugia. di “manipolazione dei dati”.

Un altro motivo per non tagliare i tassi è la paura di Powell di commettere l'“errore Volcker” del 1980, quando l'allora presidente della Fed, credendo che l'inflazione fosse stata domata, tagliò i tassi troppo presto, e ciò che seguì fu un drammatico picco nel bene: ancora più inflazione.

Forse Powell ha una paura simile di tagliare troppo presto e di avere più uova inflazionistiche sulla sua fronte politicamente ambigua?

Inoltre, se Powell tagliasse i tassi, la domanda di UST, già una barzelletta globale dal 2014, potrebbe peggiorare, e gli Stati Uniti sopravviverebbero grazie all’acquisto da parte di altri dei suoi pagherò sempre meno amati.

Un taglio dei tassi, o una serie di tagli dei tassi, non farebbe altro che aumentare questo imbarazzante ritardo della domanda, e quindi esercitare una pressione ancora maggiore sulla ricerca di nuove fonti di denaro falso per pagare il sempre più patetico conto del bar americano .

In breve, si possono sostenere imminente tagli dei tassi, e argomentazioni a favore di nessun taglio dei tassi, ma indipendentemente da ciò che accade, la tesi a favore di un’America palesemente in crisi rimane la stessa.

Ecco perché.

Lo scenario senza tagli

Se Powell rimanesse più in alto per un periodo più lungo, quasi tutto (dalle azioni e obbligazioni ai mutui e alle economie) crollerebbe, tranne l’USD, almeno per quanto misurato dalla forza relativa del DXY.

A questo proposito, l’America può vantarsi di essere uno dei migliori cavalli nella fabbrica della colla valutaria globale.

Ma subito dopo, il costo crescente degli interessi passivi dello Zio Sam sulla sempre crescente emissione di UST diventerà così alto che l’unico modo per pagare quei tassi più alti per un periodo più lungo sarà tramite denaro falso, che ricordo al signor Powell, è , beh: inflazionistico.

Questa è la classica, ma innegabilmente reale questione della “dominanza fiscale”, il che significa semplicemente che la guerra di Powell all'inflazione attraverso l'aumento dei tassi finisce ironicamente in un gioco finale inflazionistico di liquidità cliccata con il mouse.

Abbiamo osservato lo stesso schema (tassi in aumento e QT) nel 2018, che ha portato a tassi in calo e a un QE illimitato entro il 2020.

Ma ancora una volta, sembra che per la maggior parte degli investitori quel tipo di storia (e quindi di lezione) sia semplicemente troppo lontana per essere ricordata…

Naturalmente, la Fed e la BLS poi… riporteranno erroneamente l’inflazione effettiva .

Lo scenario dei tre o più tagli

In alternativa, Powell potrebbe tagliare i tassi nel 2024, indebolire il dollaro, salvare i mercati azionari sensibili al debito (e quindi ai tassi) e lasciare che l’inflazione si sposti più a nord mentre chiunque sia alla guida della Casa Bianca di Biden cerca di corrompere l’elettorato.

Naturalmente, la Fed e la BLS poi… riporteranno erroneamente l’inflazione effettiva .

In breve, e in entrambi gli scenari, la fine del gioco è inflazionistica, e per quanto la scala dell’IPC venga riportata in modo errato per nascondere questo imbarazzo, il potere d’acquisto intrinseco del dollaro americano (un cubetto di ghiaccio che si scioglie) con cui molti misurano la propria ricchezza, aumenterà. sempre più deboli, man mano che i ricchi diventano un po’ meno ricchi e i poveri servi americani vengono semplicemente messi in ginocchio.

Ma questa è la lezione e l’avvertimento di una nazione e di un’economia alla mercé di una banca centrale piuttosto che di una scoperta naturale e gratuita dei prezzi.

Una realtà di mercato non così libera

Il fatto triste è che il capitalismo è morto molto tempo fa .

Invece, stiamo tutti lentamente bollendo all’interno di un’economia centralizzata i cui pianificatori/banchieri centrali, in combutta con una “leadership” DC fallita, patologicamente assetata di potere e acquirente di voti, che intorno al 1913 vendette la nazione lungo il fiume di una fatale pantano del debito pagato dalla falsa liquidità e dalla politica aperta e fantasiosa che si possa salvare una nazione a corto di debiti con più, beh… debito.

In altre parole, in termini più semplici, gli Stati Uniti cercheranno disperatamente di eliminare con l’inflazione il disastro del debito autoinflitto (e di aumentare il proprio indice di disuguaglianza della ricchezza) sulle spalle dei cittadini comuni, inzuppati di inflazione.

Ma come notò una volta John Cougar Mellencamp, “Awe, ma non è quell’America…”

In tutta onestà nei confronti dell’America, tuttavia, tali scivolamenti storici verso l’aperta mediocrità e un pantano debitorio svalutato non sono una novità.

[Ignorato] Lezioni di storia

Tutte le nazioni in fallimento alla fine ricorrono all’uccisione delle loro valute per guadagnare tempo e “salvare” un sistema che è matematicamente al di là della possibilità di essere salvato.

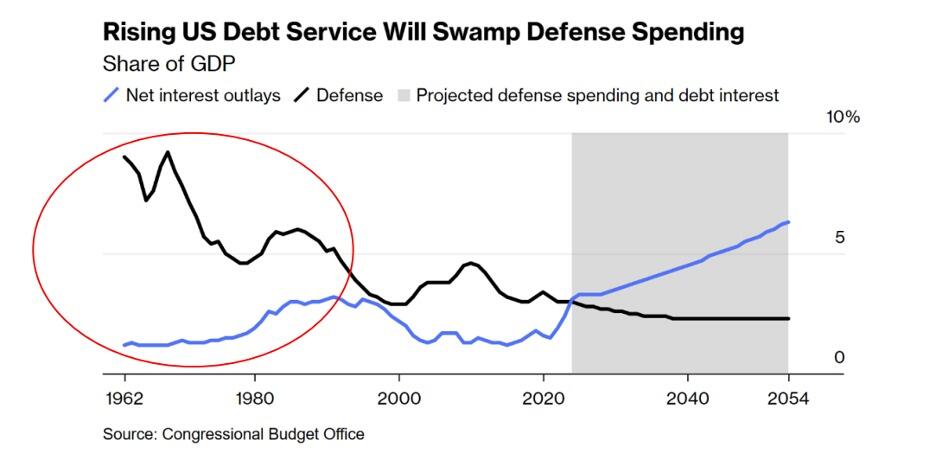

Come ha recentemente ricordato Niel Ferguson, “qualsiasi grande potenza che spende di più per il servizio del debito che per la difesa non rimarrà grande a lungo. È vero per la Spagna asburgica, per la Francia dell’antico regime, per l’Impero britannico…”

Francamente siamo sconcertati che così pochi partecipanti al mercato “sofisticati” comprendano le lezioni e i modelli semplici (anche se sempre più “cancellati”) di ieri.

La storia , molto più di un MBA o delle promesse dei vostri Private Wealth Manager presso le banche X, Y o Z, può insegnare agli investitori lungimiranti come e dove posizionarsi.

Rising Gold ottenendo pazientemente l'ultima parola

Questa morte lenta ma poi improvvisa del denaro fiat, vista innumerevoli volte nel nostro passato collettivo ma ignorata dai nostri politici collettivi e dai trader giornalieri, rende le soluzioni anti-fiat confermate dalla storia come l’oro fin troppo ovvie per essere ignorate.

Eppure, come ha recentemente osservato il mio collega Egon Greyerz , solo lo 0,5% circa delle allocazioni di asset finanziari globali è destinato all’oro.

Insomma, l’ignorare (o l’ignoranza) precipita in avanti…

Ma quando questo asset relativamente finito e di durata infinita raggiunge e supera la sua allocazione media di appena il 2% in 40 anni, l’aumento di 4 volte della domanda di oro, e quindi del prezzo, sarà solo l’inizio della risposta finale dell’oro al denaro malsano.

Nel frattempo il circo continua

Per ora, trader e speculatori intelligenti possono, vogliono e dovrebbero tenere gli occhi sul DXY (e sul dollaro) che, come i mercati, può e girerà sulle ali di una vasta gamma di trucchi di liquidità attuali e futuri (QE backdoor). dal conto generale del Tesoro, dai mercati pronti contro termine e dai coefficienti di leva finanziaria supplementari agli annunci di rimborso trimestrali del Tesoro.

Questi stessi trucchi (il mescolamento artificiale della sedia a sdraio sul Titanic) possono avere implicazioni a breve termine anche sui movimenti delle azioni, forse facendo guadagnare più tempo per un caso di paniere altrimenti ristretto e interamente supportato dalla Fed, S&P et al.

Ma ciò che questi stessi trucchi sulla liquidità nascondono in chiaro è che i problemi fiscali dell'America sono passati dall'imbarazzante al disperato livello di un iceberg, e gli investitori stanno misurando i loro rendimenti “supportati dalla liquidità” con un dollaro apertamente diluito.

Come direbbe F. Gump, “stupido è altrettanto stupido”.

Dalla rana bollita alla cottura completa

Le entrate fiscali e le previsioni del PIL basate sul debito non saranno mai, mai, sufficienti a tappare il buco nella prua della nave del debito statunitense che affonda.

Nonostante quello che dicono l’intrappolato Powell o la lingua biforcuta di Washington DC, l’unica opzione da seguire è l’inflazione (con un po’ di guerra per tenerci distratti).

In effetti, da quando Nixon si è disaccoppiato dall’oro nel 1971, l’ebollizione della rana verso un dollaro sempre più svalutato è stata in pieno svolgimento, perdendo potere d’acquisto rispetto all’oro fisico a livelli ormai troppo evidenti per essere ignorati:

Gli apologeti, tuttavia, sosterranno giustamente che, rispetto ad altre valute, incluso il povero yen giapponese, che sta registrando minimi pluridecennali rispetto al biglietto verde, l’USD è la migliore “scelta relativa”.

Ma perché confrontare una valuta fiat con un’altra, quando l’oro le supera tutte?

Solo un pensiero, no?

Tyler Durden Mar, 07/05/2024 – 07:20

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/sober-gold-vs-rate-cut-circus-show in data Tue, 07 May 2024 11:20:00 +0000.