Amazon vola dopo aver infranto le aspettative sulla forza di AWS, guida più in alto

Amazon vola dopo aver infranto le aspettative sulla forza di AWS, guida più in alto

Con tre titoli FAAMG su cinque – che ovviamente ora è noto come GAMMA sin dall'ignominioso rebranding di Facebook in Meta (almeno fino a quando la società non cambierà il suo nome in MetAI… o Twitter) – avendo già riportato risultati per lo più solidi aiutando a inviare il S&P ai nuovi massimi di 52 settimane solo pochi giorni fa (fino al recente crollo del sentiment dei rendimenti) gli investitori guardano con interesse agli utili di Amazon e Apple dopo la chiusura di oggi per completare il quadro per i generali di mercato in ripresa che potrebbero dare il tono per il resto del 2023… o almeno fino al rapporto sui lavori di domani mattina.

Come anticipato in precedenza , Amazon dovrebbe registrare un fatturato di $ 131,6 miliardi, in aumento del 9% rispetto al 2022, e un EBIT di $ 5 miliardi (la guida di Amazon è per entrate di $ 127-133 miliardi, EBIT di $ 2,0-5,5 miliardi). Gli investitori si concentreranno sulle entrate di AWS, che dovrebbero aumentare del 10% a $ 21,7 miliardi (tranne un po 'più in basso dopo MSFT Azure print), nonché sui commenti sulla crescita di luglio rispetto a giugno, sul backlog e, ovviamente, sul contributo AI. L'attenzione sarà inoltre rivolta ai continui miglioramenti nei margini al dettaglio (ad esempio, battere la fascia alta della guida EBIT).

Perché tanta attenzione è focalizzata su AWS? Bene, tagli ai costi da parte di grandi clienti aziendali che stanno licenziando i lavoratori o cercando di ottimizzare la loro spesa tecnologica dopo che le bollette IT sono aumentate durante la pandemia. C'è anche la possibilità che il cloud computing, inventato nella sua forma moderna da AWS, stia maturando. Molte delle aziende che probabilmente disconnetteranno i propri server e data center a favore della potenza di calcolo in affitto lo hanno già, si pensa.

La domanda di applicazioni legate all'intelligenza artificiale generativa potrebbe venire in soccorso e aumentare AWS a un certo punto, ma il principale rivale Microsoft sembra pensare che la domanda aumenterà lentamente. Aspettatevi che i dirigenti affrontino domande al riguardo durante la chiamata dell'analista.

Come promemoria, l'ultima volta che Amazon ha registrato guadagni, il titolo ha reagito in modo piuttosto violento. All'inizio le azioni sono aumentate, in quello che sembrava un trimestre decente. Quindi, durante la chiamata dell'analista, il CFO Brian Olsavsky ha affermato che il tasso di crescita di Amazon Web Services è rallentato di 5 punti percentuali nel 2° trimestre.

Bene, non sembra che la debolezza sia rimasta bloccata perché pochi istanti fa Amazon ha riportato risultati che hanno spazzato via le aspettative, dall'alto verso il basso, guidando anche ben al di sopra delle stime di vendita. Ecco cosa ha appena riportato Amazon :

- Q2 EPS 65c, in netto aumento da una perdita di 20c su base annua e stime incredibili di $ 0,35

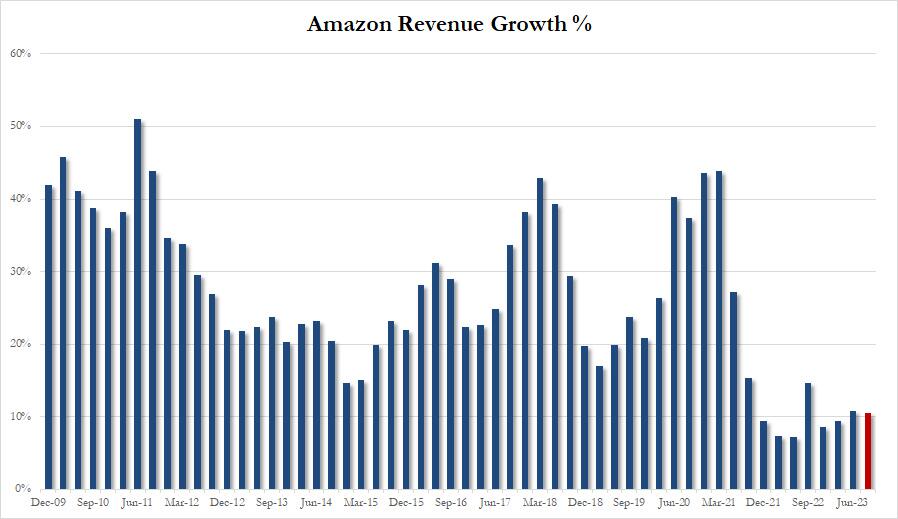

- Vendite nette del secondo trimestre a 134,38 miliardi di dollari, +11% su base annua, superando le stime di 131,63 miliardi di dollari

- Vendite nette dei negozi online $ 52,97 miliardi, +4,2% su base annua, superando le stime di $ 52,45 miliardi

- Vendite nette dei negozi fisici $ 5,02 miliardi, +6,4% su base annua, superando le stime di $ 4,96 miliardi

- Vendite nette di servizi per venditori di terze parti $ 32,33 miliardi, + 18% su base annua, superando le stime di $ 31,2 miliardi

- Vendite nette dei servizi in abbonamento $ 9,89 miliardi, + 14% su base annua, superando le stime di $ 9,79 miliardi

- Vendite nette in Nord America a $82,55 miliardi, +11% su base annua, superando le stime di $79,68 miliardi

- Vendite nette internazionali $ 29,70 miliardi, +9,7% su base annua, superando le stime di $ 29,25 miliardi

- Vendite nette dei servizi di venditori di terze parti esclusi F/X +18% vs. +13% a/a, superando le stime di +15%

- Vendite nette servizi in abbonamento esclusi cambi +14% vs. +14% a/a, stime mancanti +14,5%

- Vendite nette AWS $ 22,14 miliardi, + 12% su base annua, superando le stime di $ 21,71 miliardi

- Vendite nette di Amazon Web Services escluso F/X +12% vs. +33% a/a, superando le stime +9,48

- Reddito operativo $ 7,68 miliardi contro $ 3,32 miliardi a/a, stime incredibili di $ 4,72 miliardi

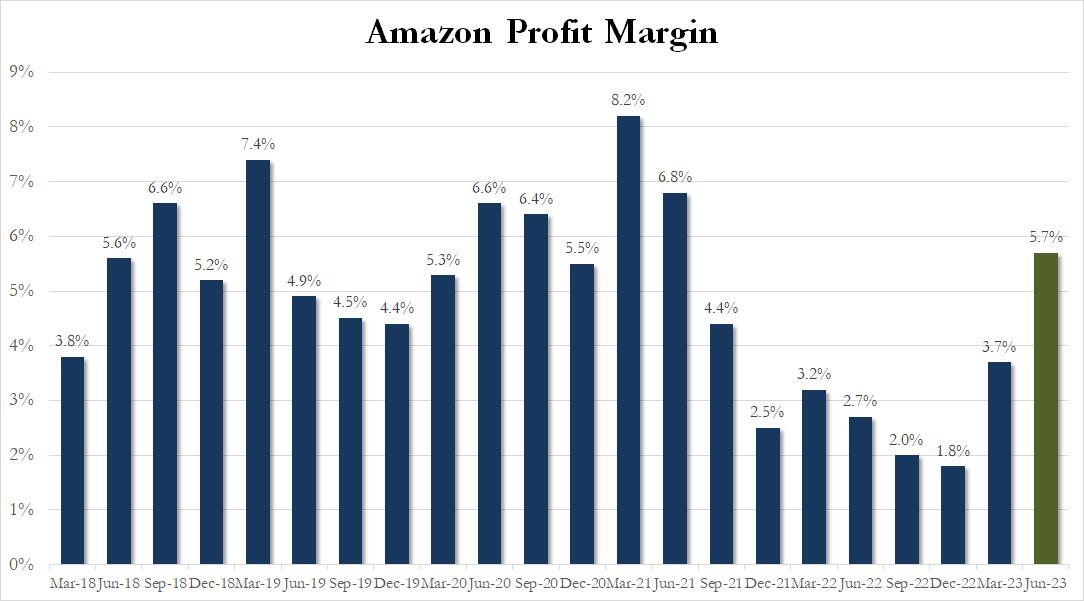

- Margine operativo 5,7% vs. 2,7% a/a, superando le stime del 3,46%

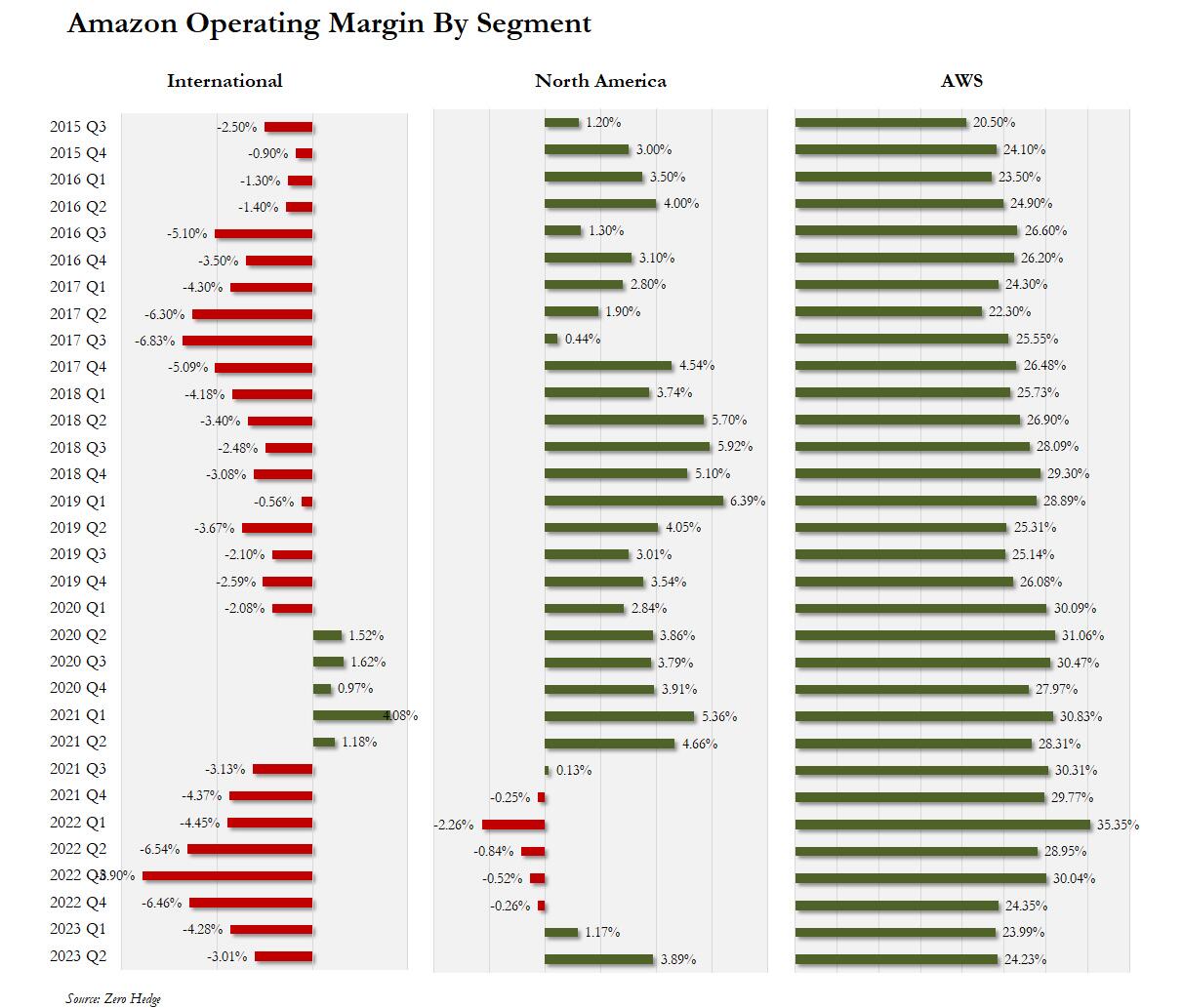

- Margine operativo Nord America +3,9% vs. -0,8% a/a, superando le stime di +2,03%

- Margine operativo internazionale -3% vs. -6,5% a/a, superando le stime di -6,4%

- Spese di adempimento $ 21,31 miliardi, + 4,7% su base annua, stime mancanti di $ 19,01 miliardi

- Mix di unità venditore 60% vs. 57% su base annua, superando le stime del 58,3%

Ma mentre i guadagni di Amazon sono stati stellari, è stata la sua guida per il terzo trimestre a essere davvero esplosiva:

- La società vede vendite nette comprese tra $ 138,0 miliardi e $ 143,0 miliardi , o in crescita tra il 9% e il 13% rispetto al terzo trimestre 2022; questo è ben al di sopra delle stime di consenso di $ 138,3 miliardi

- Prevede un reddito operativo compreso tra $ 5,5 miliardi e $ 8,5 miliardi , rispetto ai $ 2,5 miliardi nel terzo trimestre 2022. e supera anche le stime di consenso di $ 5,41 miliardi.

Commentando il trimestre, il CEO Andy Jassy non solo si è dato una pacca sulla spalla, ma ha anche discusso dell'intelligenza artificiale, affermando che "abbiamo continuato a ridurre i nostri costi per servire nella nostra rete di evasione ordini, fornendo allo stesso tempo ai clienti Prime le velocità di consegna più elevate che abbiamo mai registrato. La nostra crescita di AWS si è stabilizzata quando i clienti hanno iniziato a passare dall'ottimizzazione dei costi alla distribuzione di nuovi carichi di lavoro e AWS ha continuato ad aggiungere alla sua significativa posizione di leadership nel cloud con una serie di rilasci di intelligenza artificiale generativa che rendono molto più facile ed economico per le aziende addestra ed esegui modelli (chip Trainium e Inferentia), personalizza modelli di linguaggio di grandi dimensioni per creare applicazioni e agenti di intelligenza artificiale generativa (Bedrock) e scrivi codice in modo molto più efficiente con CodeWhisperer. Continuiamo inoltre a vedere una forte domanda per i nostri servizi pubblicitari mentre il team continua a innovare per i marchi, inclusa l'accelerazione del Thursday Night Football con la possibilità per gli inserzionisti di personalizzare i propri spot in base al pubblico e creare esperienze interattive per i consumatori. Rimaniamo entusiasti di ciò che ci aspetta per i clienti e per l'azienda".

Ancora più importante, Jassy sta mostrando agli investitori che può aumentare le vendite mantenendo contemporaneamente un limite ai costi. I risultati sono una buona conferma delle misure di riduzione dei costi che ha avviato lo scorso anno.

Analizzando i numeri, scopriamo che i margini operativi sono saliti al 5,7%, più del doppio del numero di un anno fa, e le stime di consenso del 3,46%. Questo per quanto riguarda quella recessione degli utili.

Mentre il mercato era chiaramente soddisfatto del margine di profitto complessivo, è apparso anche abbastanza soddisfatto della ripartizione del margine di profitto in cui il margine di profitto di AWS è rimbalzato dal più basso dal 2017. Allo stesso tempo, il margine operativo internazionale è rimasto negativo, con le vendite online negli Stati Uniti generate un margine di profitto sorprendentemente elevato del 3,89%, il più alto dal secondo trimestre del 2021.

Mentre alcuni analisti si aspettavano che la crescita di Amazon Web Services scendesse a una cifra – un rallentamento significativo per un'azienda che cresceva di oltre il 30% un anno fa – ciò non è accaduto e le vendite di AWS hanno superato le aspettative a $ 22,1 miliardi, in aumento del 12%. dal 2022. Anche l'utile operativo, 5,3 miliardi di dollari, ha superato le stime degli analisti. La grande domanda qui è se i tassi di crescita di AWS abbiano toccato il fondo e se il management prevede un'accelerazione nella seconda metà dell'anno.

Oltre alla performance di AWS in questo trimestre, il mercato si è concentrato anche sulle previsioni di fatturato dell'azienda, che si attestano nella gamma molto solida di $ 138- $ 143 miliardi (linea mediana a $ 140,5 miliardi), battendo i $ 138,3 miliardi previsti. Ciò porterebbe il tasso di crescita annuale al 10,5%, appena al di sotto del 10,8% di questo trimestre.

Ciò che è degno di nota qui è che le entrate sono cresciute più rapidamente dei costi per il secondo trimestre consecutivo, cosa che non accadeva da quando la società stava ancora cavalcando il boom dello shopping online della pandemia all'inizio del 2021. Come osserva Bloomberg, i segni dei tagli ai costi di Amazon sono ovunque risultati. Le spese operative complessive sono aumentate del 7%, la crescita più lenta almeno dal 2017. I costi di vendita e marketing sono aumentati solo del 6,5%, dopo anni in cui si erano avvicinati al 35%.

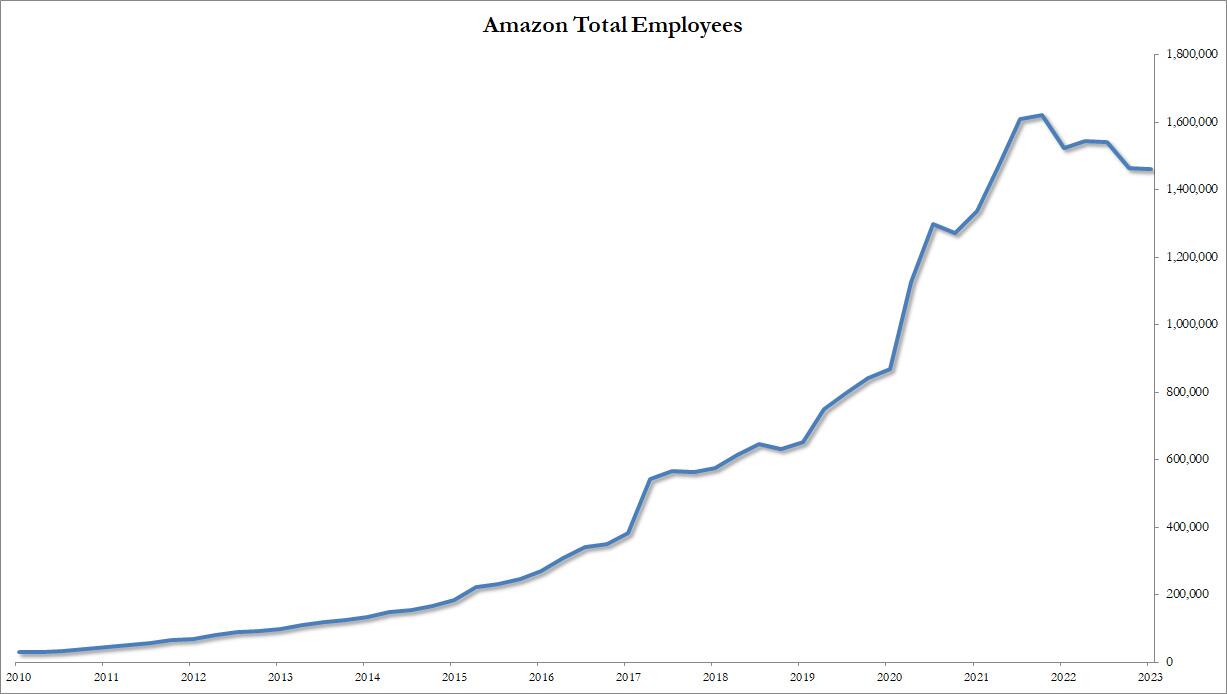

E parlando di tagli ai costi, l'organico di Amazon è diminuito di 4.000 persone durante il trimestre. È un calo piuttosto modesto per un'azienda che impiega 1,46 milioni di lavoratori, ma è il terzo taglio trimestrale consecutivo. Questo tipo di consistente riduzione dei dipendenti non si verificava in Amazon da quando l'azienda ha dovuto affrontare il fallimento di Dotcom nel 2001.

Vale anche la pena notare che Amazon ha affermato che la sua unità Amazon Business, che consente ai clienti commerciali di ordinare forniture per ufficio e altri articoli simili alla spesa domestica, ha ora 6 milioni di clienti sulla buona strada per spendere circa $ 35 miliardi all'anno.

Oh, e per coloro che se lo chiedono, la frase "IA generativa" appare 12 volte nella pubblicazione degli utili di Amazon. Amazon ha anche 9 punti elenco che spiegano il lavoro svolto nell'IA nel trimestre.

Sebbene fosse evidente grazie al ritmo generale e alla guida stellare, l'analista senior di Bloomberg Intelligence Poonam Goyal ha affermato che il rapporto di Amazon "sembra buono su tutti i fronti" e ha aggiunto che "ciò che ha colto di sorpresa è stato AWS, dove le vendite sono arrivate in vantaggio delle aspettative”.

Il mercato ha concordato e, in risposta istintiva ai risultati e alle linee guida stellari, il titolo AMZN è aumentato, aumentando di circa il 6% dopo ore, e all'incirca dove il mercato delle opzioni si aspettava che andasse:

Eppure, attenzione alla chiamata sugli utili: nell'ultimo trimestre abbiamo visto un picco simile più in alto solo per vedere il titolo crollare durante la chiamata quando la società ha rivelato una sorprendente contemporanea debolezza di AWS.

Tyler Durden Gio, 08/03/2023 – 16:17

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/amazon-soars-after-smashing-expectations-aws-strength-guides-higher in data Thu, 03 Aug 2023 20:17:14 +0000.