Un settembre da dimenticare: ecco gli asset con le performance migliori e peggiori nel mese di settembre, nel terzo trimestre e nel 2023

Un settembre da dimenticare: ecco gli asset con le performance migliori e peggiori nel mese di settembre, nel terzo trimestre e nel 2023

Sia settembre che il terzo trimestre hanno registrato performance deludenti per tutti i mercati: come scrive Henry Allen di DB nella revisione trimestrale della performance della banca, nel terzo trimestre, ovvero solo 11 dei 38 asset non valutari monitorati dalla banca tedesca, erano in territorio positivo, mentre Settembre, solo 7 sono risultati positivi rendendolo il mese peggiore del 2023 finora.

I cali hanno avuto diverse cause, ma la più importante è stata la sensazione che le banche centrali avrebbero probabilmente mantenuto i tassi di interesse più alti per un periodo più lungo – fino a quando qualcosa non si rompe – insieme a un aumento di 20 dollari al barile dei prezzi del petrolio nel corso del trimestre. Le perdite hanno inoltre contribuito a rendere settembre il mese peggiore per i mercati finanziari negli ultimi anni. In effetti, è stato il quarto anno consecutivo che l'S&P 500 e lo STOXX 600 sono crollati nel mese di settembre, così come il settimo anno consecutivo che l'aggregato obbligazionario globale di Bloomberg è sceso nel mese.

Ecco alcuni dei punti salienti del rapporto, con i dettagli completi di seguito.

- Settembre è stato il 4° anno consecutivo in cui l'indice S&P 500 (-4,8%) e lo STOXX 600 (-2,0%) sono crollati, così come il 7° anno consecutivo in cui l'aggregato obbligazionario globale di Bloomberg è sceso nel mese. .

- I rendimenti dei titoli del Tesoro USA a 30 anni hanno registrato il maggiore rialzo trimestrale (+83,9 punti base) dal primo trimestre del 2009.

- I JGB a 10 anni sono quasi raddoppiati (+36,5 pb) allo 0,76% nel terzo trimestre, al livello più alto dal 2013.

- I prezzi del petrolio greggio Brent sono aumentati del +27,2% nel terzo trimestre a 95,31 dollari al barile, il più grande aumento trimestrale dal primo trimestre del 2022, quando iniziò l’invasione russa dell’Ucraina.

- L’indice del dollaro si è rafforzato del +3,2% nel terzo trimestre, aiutato da un forte aumento dei rendimenti reali statunitensi. Al contrario, le altre principali valute si sono indebolite rispetto al dollaro, tra cui l’euro (-3,1%), lo yen giapponese (-3,4%) e la sterlina britannica (-4,0%).

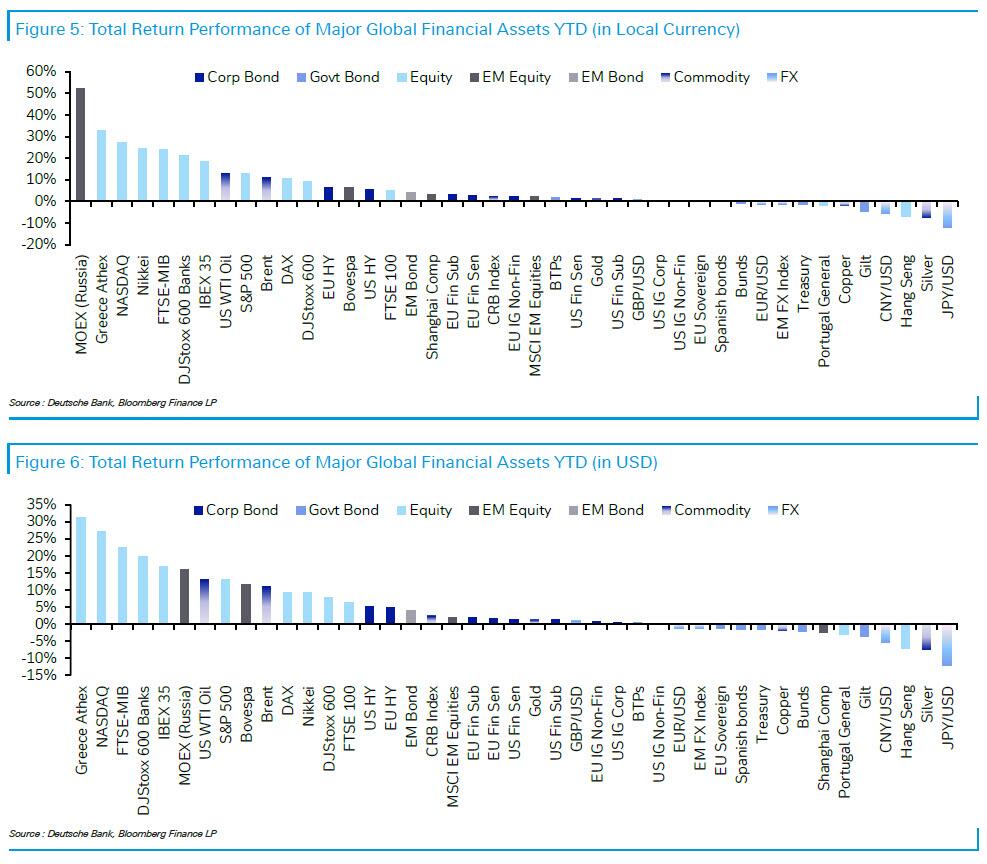

- Su base annuale, il NASDAQ è ancora in testa (+27,1%) con l’S&P (+13,1%) forte nonostante le vendite di settembre/terzo trimestre. Tuttavia, l’indice S&P 500 di pari ponderazione è “solo” +1,8% nel 2023, il che evidenzia la ristrettezza del rally.

- Su base annuale, il Nikkei (+9,1%) e lo Stoxx 600 (+7,9%) rimangono sostenuti anche con una correzione rispettivamente del -6,6% e del -5,0% nel terzo trimestre. Tuttavia, l'Hang Seng è pari al -7,2% da inizio anno, dopo un calo del -4,1% nel terzo trimestre.

- Nonostante un anno negativo per il reddito fisso, l’HY USA (+5,3%), l’HY UE (+5,0%) e le obbligazioni dei mercati emergenti (+4,1%) hanno dimostrato che il carry alla fine ha avuto la meglio nel 2023, anche se i loro rendimenti sono sostanzialmente in linea in linea con i tassi cash a breve termine.

Trimestre in rassegna – Panoramica macroeconomica di alto livello

Per quanto riguarda gli asset finanziari, l’evento più importante del terzo trimestre è stata la massiccia svendita di obbligazioni, che ha portato i rendimenti ai massimi pluriennali in tutto il mondo. Ad esempio, il rendimento dei titoli del Tesoro a 10 anni ha chiuso il trimestre in rialzo di +73,5 punti base al 4,57%, e al picco intraday del 28 settembre ha raggiunto il 4,686%, un livello che non vedevamo dal 2007. I rendimenti si sono mossi verso l'alto lungo la curva ma c'è stato anche un netto irripidimento. Ciò ha lasciato i rendimenti dei titoli del Tesoro a 2 anni in rialzo di +14,8 punti base al 5,04%, mentre quelli dei titoli del Tesoro a 30 anni hanno registrato il maggiore aumento trimestrale dal primo trimestre del 2009, con un aumento di +83,9 punti base al 4,70%. Anche altrove la situazione è stata più o meno la stessa, con il rendimento del bund tedesco a 10 anni in rialzo di +44,8 punti base al 2,84%, un dato che non si vedeva dal 2011. Nel frattempo in Giappone, il rendimento a 10 anni è salito di +36,5 punti base allo 0,76%, che è il più alto dal 2013.

Le banche centrali hanno avuto un ruolo in questa svendita, poiché gli investitori si sono mossi per anticipare la probabile tempistica di eventuali tagli dei tassi. Ad esempio, alla riunione di settembre della Fed, il FOMC ha alzato di 50 punti base il punto mediano del tasso dei fondi federali nel 2024, suggerendo che il prossimo anno ci sarebbero stati meno tagli di quanto si pensasse in precedenza. Ciò si è riflesso anche sui prezzi di mercato, con la tempistica del primo taglio dei tassi di 25 punti base da parte della Fed posticipata dal secondo trimestre del 2024 al terzo trimestre del 2024. Nel frattempo, la BCE ha aumentato il tasso di deposito al massimo storico del 4% a settembre.

Anche le preoccupazioni sull’inflazione sono rimaste sullo sfondo, in parte grazie a una nuova impennata dei prezzi del petrolio nel terzo trimestre. In effetti, i prezzi del petrolio greggio Brent sono aumentati del +27,2% a 95,31 dollari al barile, il più grande aumento trimestrale dal primo trimestre del 2022, quando iniziò l’invasione russa dell’Ucraina. Ciò è dovuto in parte alla notizia che l’Arabia Saudita e la Russia stavano estendendo i tagli alla produzione fino alla fine dell’anno. Nel frattempo, è cresciuta anche l'attenzione sui deficit di bilancio persistenti e sull'impatto che avrebbero avuto sui tassi, anche dopo che Fitch Ratings ha declassato il rating del credito americano in agosto da AAA ad AA+.

Un altro tema del trimestre sono stati i crescenti segnali di un indebolimento dei dati economici globali. Negli Stati Uniti, la crescita media su tre mesi delle buste paga non agricole si attesta ora a soli +150.000, il valore più debole dall’ondata iniziale della pandemia nel 2020. E nell’Eurozona, il PMI composito è in territorio di contrazione. durante tutto il terzo trimestre, con letture inferiori a 50 in luglio, agosto e settembre.

Questo contesto ha comportato una performance debole per le azioni, con l’indice S&P 500 in ribasso del -4,8% in termini di rendimento totale rispetto a settembre. Questo è il mese peggiore dell'anno finora per l'indice, e lo lascia in calo del -3,3% rispetto al terzo trimestre nel suo insieme. Tuttavia, è ancora positivo su base annuale, con un guadagno del +13,1%, sebbene tali guadagni siano stati guidati da un gruppo relativamente ristretto di titoli, con l’S&P 500 a pari ponderazione in rialzo solo del +1,8% da inizio anno. È stato un trimestre debole anche per le azioni degli altri paesi, con lo STOXX 600 (-2,0%) e il Nikkei (-3,4%) che hanno perso terreno.

Quali asset hanno registrato i maggiori guadagni nel terzo trimestre?

- Materie prime energetiche: i prezzi del petrolio hanno registrato un forte rimbalzo nel terzo trimestre, dopo una serie di 4 ribassi trimestrali consecutivi. Il greggio Brent è salito del +27,2% a 95,31 $/bbl, mentre il WTI è salito del +28,5% a 90,79 $/bbl. Anche i prezzi del gas naturale sono aumentati, con quelli in Europa in rialzo del +12,8% a € 41,86/MWh, dopo una serie di 3 diminuzioni trimestrali consecutive.

- Dollaro statunitense: l’indice del dollaro si è rafforzato del +3,2% nel terzo trimestre, aiutato da un forte aumento dei rendimenti reali statunitensi. Al contrario, le altre principali valute si sono indebolite rispetto al dollaro, tra cui l’euro (-3,1%), lo yen giapponese (-3,4%) e la sterlina britannica (-4,0%).

Quali asset hanno registrato le maggiori perdite nel terzo trimestre?

- Obbligazioni sovrane: è stata la peggiore performance trimestrale per le obbligazioni sovrane in un anno, con perdite per i titoli del Tesoro statunitensi (-3,4%) e per i titoli sovrani europei (-2,5%). Questi movimenti significano che entrambi sono nuovamente negativi su base annuale.

- Azioni: le azioni hanno registrato un calo generale nel terzo trimestre, con cali per l'S&P 500 (-3,3%), lo STOXX 600 (-2,0%) e il Nikkei (-3,4%). La principale eccezione a questo modello sono stati i titoli energetici, con quelli dell’S&P 500 in rialzo del +12,2% nel trimestre.

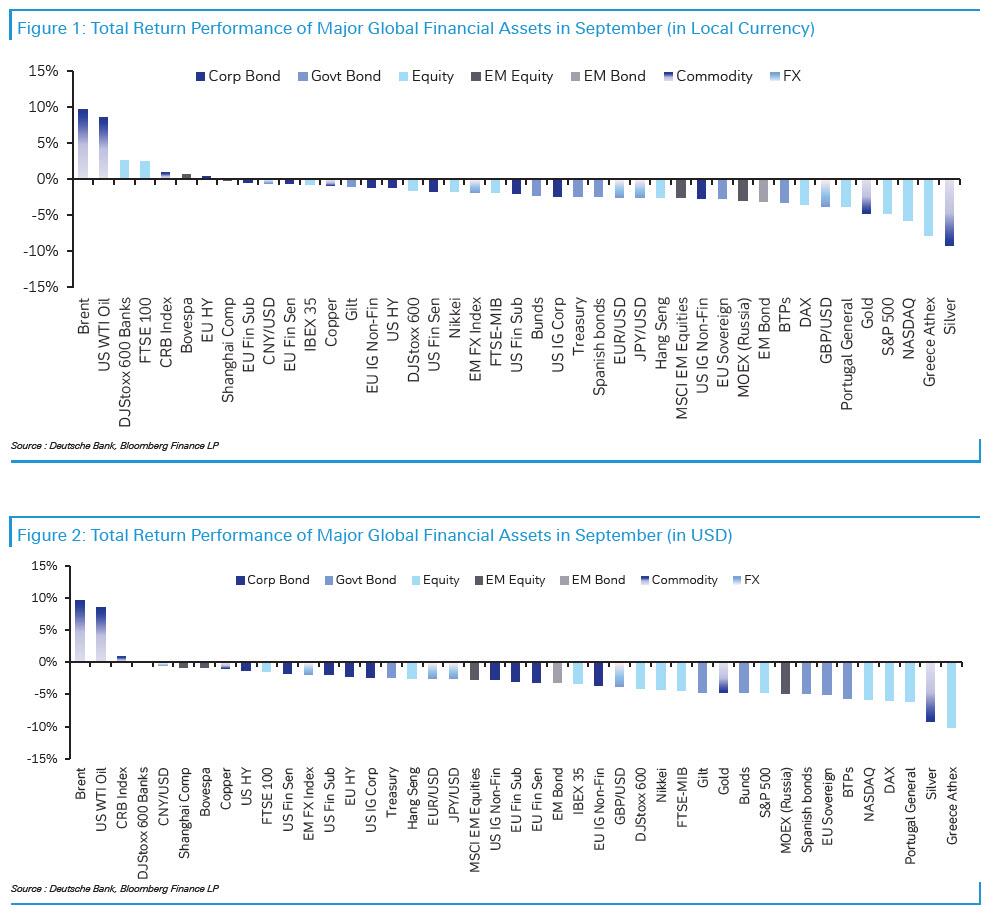

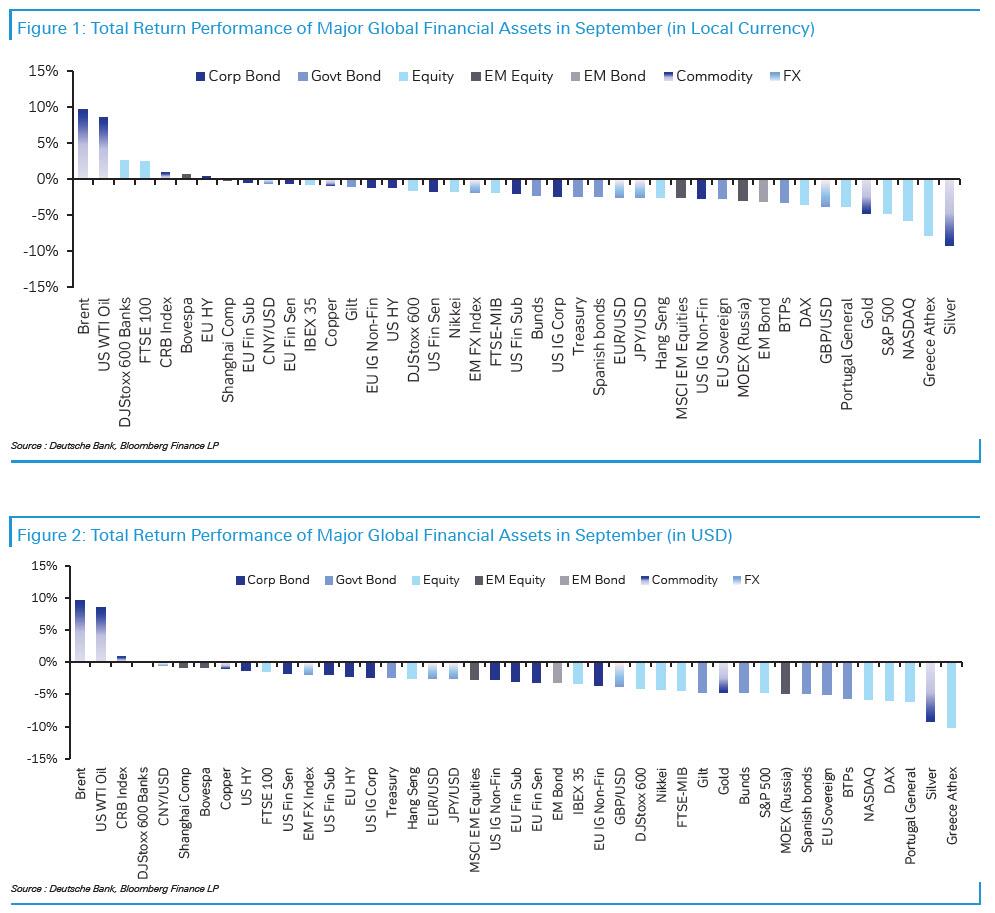

Infine, ecco un riepilogo della performance per classe di attività denominata in FX locali e in USD, per il mese di settembre…

…. per il terzo trimestre…

… e per l'anno 2023.

Maggiori informazioni nella nota completa disponibile per gli abbonati professionisti.

Tyler Durden Lun, 02/10/2023 – 14:00

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/september-forget-here-are-best-and-worst-performing-assets-september-q3-and-2023 in data Mon, 02 Oct 2023 18:00:00 +0000.