“Questo è brutto, davvero brutto …”

"Questo è brutto, davvero brutto …"

Scritto da Matthew Piepenburg tramite GoldSwitzerland.com,

La vera minaccia BRICS + i peggiori macro che abbia mai visto

In molti articoli e interviste recenti , ho avvertito che la guerra contro l'inflazione “più alta per più tempo” di Powell porterà effettivamente (e ironicamente) a, beh… una maggiore inflazione.

Cioè, la crescente spesa per interessi (un cenno a Powell) sul conto della barra da 33T fatalmente in aumento dello Zio Sam dovrà inevitabilmente essere pagata con un clic del mouse inflazionistico all'Eccles Building.

Ho anche costantemente sostenuto che la guerra di Powell all'inflazione è per lo più solo ottica, poiché segretamente cerca l'inflazione per aiutare a ripagare il conto con un USD sempre più inflazionato/deprezzato.

Powell realizza questa palese menzogna dichiarando pubblicamente un costante calo dell'inflazione semplicemente riportando erroneamente il vero numero dell'IPC .

Come ha recentemente sostenuto John Williams , l’inflazione reale utilizzando una misura onesta (piuttosto che quella apertamente fasulla BLS) è ora più vicina all’11,5% piuttosto che al tasso ufficiale del 3,7%.

Ciò non dovrebbe sorprendere molto coloro che hanno gli occhi aperti sul Modis Operandi dei regimi inzuppati di debito/falliti. Come ha confessato l’ex presidente della Commissione europea, Jean-Claude Juncker: “Quando i dati sono pessimi, mentiamo e basta”.

Ma anche per coloro che credono ancora all’attuale narrativa sull’inflazione (e sull’”atterraggio morbido”) del Truman Show da parte di DC, Bezos Post o dei media legacy A, B o C, c’è più fuoco che si aggiunge alle fiamme inflazionistiche oltre a semplici narrazioni fasulle e banalità calmanti.

In particolare, sto parlando di inflazione trainata dal petrolio, e nulla brucia più velocemente.

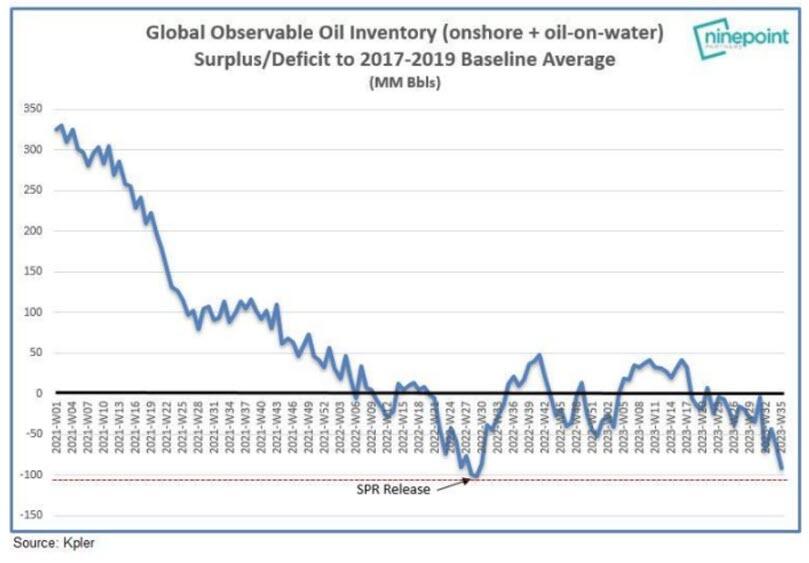

Fiamme spaventose nella fornitura di petrolio

A destra o a sinistra, gli stupidi di Washington continuano a diventare sempre più stupidi.

Tra l’aumento dei tassi (un cenno a Powell), che rendono gli investimenti capex insostenibili per i produttori petroliferi statunitensi, e un fine settimana alla Casa Bianca di Bernie , che ha passato anni a legiferare efficacemente sul petrolio americano, l’offerta energetica statunitense sta diminuendo, e sappiamo tutti che l’indebolimento l’offerta porta a prezzi più alti e a inflazione.

Nel frattempo, l’Arabia Saudita, che la stessa Casa Bianca ha definito uno “stato paria”, non si è appassionata alle goffe alzate di Biden e alle richieste di aumento della produzione, ma si è piuttosto unita agli altri leader dell’OPEC nel tagliare, anziché espandere, la produzione di petrolio.

Cavolo, che shock geopolitico…

Risultato netto, le scorte petrolifere sia nazionali che globali stanno diminuendo, e diminuendo pesantemente.

Lo scomodo petrolio in due fasi

La Casa Bianca, un tempo “green”, si è resa conto che il mondo, e le scale dell’inflazione, ruotano ancora attorno al petrolio, soprattutto dopo aver sanzionato l’ex fornitore di energia dell’Europa occidentale con una delle decisioni politiche più miopi (cioè stupide) dai tempi della guerra in Iraq.

Ciò potrebbe spiegare perché Biden ha cambiato atteggiamento e perché c’è stata un’improvvisa svolta verso una maggiore produzione di shale statunitense nel 2023, pompando più denaro in quei giacimenti di scisto a un ritmo mai visto in 3 anni.

Sfortunatamente, tuttavia, questo potrebbe essere troppo poco e troppo tardi (come il QT di Powell) per evitare shock del prezzo del petrolio e un’inflazione più elevata verso la fine dell’anno, aggiungendo così un insulto a una misura dell’inflazione CPI statunitense già danneggiata (e in aumento).

Mentre l’offerta di petrolio si restringe, i prezzi del petrolio, e quindi i tassi di inflazione, aumentano insieme ai rendimenti obbligazionari e ai tassi di interesse: una tempesta perfetta per i mercati obbligazionari, azionari e immobiliari eccessivamente gonfiati.

Tali prezzi e tassi di inflazione sarebbero ancora peggiori se la domanda cinese di petrolio aumentasse, motivo per cui gli attuali titoli dei giornali occidentali pregano letteralmente affinché la Cina imploda per prima. Ciò potrebbe spiegare perché The Economist ha avuto due storie di copertina consecutive su una Cina che implode.

Vedi come i grandi media e il grande governo dormono insieme?

Legarlo insieme

Indipendentemente da ciò, dobbiamo collegare tutto questo insieme.

Se, per come la vedo io, l’inflazione (per quanto riportata in modo errato) diventa ovviamente più reale e percepita, il conseguente aumento dei rendimenti obbligazionari renderà il dollaro più forte e il conto del conto dello Zio Sam più costoso, il che è di buon auspicio per il doppio buco nero del deficit americano dell’impagabilità. debito a meno che…

…A meno che la Fed non inizi a stampare più denaro falso e inflazionistico per acquistare i propri pagherò e indebolire il dollaro USA, che uccide le esportazioni e ignora i BRICS.

Ancora una volta, non importa come interpreterò i macroeconomici, alla fine la Fed non avrà altra scelta se non quella di orientarsi verso una liquidità più immediata e quindi più politiche inflazionistiche per salvare/monetizzare i suoi mercati obbligazionari in frantumi.

Una volta che questa inevitabilità diventerà una notizia, il temporaneo aumento del dollaro sarà visto per quello che la maggior parte del mondo informato già riconosce: solo un altro mostro fiat che sostiene una valuta di riserva mondiale nelle mani di una nazione il cui rapporto debito/PIL e deficit/PIL rispecchia tale situazione. di qualsiasi altra repubblica delle banane .

La realtà è difficile da guardare direttamente, ma non per i BRICS

Molti negli Stati Uniti o nell’Unione Europea potrebbero non voler vedere una cosa del genere. Le cattive notizie, come la morte e il sole, sono difficili da guardare.

Ma i paesi BRICS, non estranei a bilanci imbarazzanti, lo vedono chiaramente.

Anche se non ho mai creduto alla campagna pubblicitaria sulle valute BRICS sostenute dall’oro , non ho alcun dubbio che questo amalgama di nazioni ad alto consumo di materie prime abbia un nemico comune nell’attuale sistema commerciale internazionale dominato dagli Stati Uniti (e guidato dal dollaro), i cui giorni egemonici sono ormai lontani. numerati e le cui alleanze, come avevamo avvertito fin dal primo giorno delle sanzioni di Putin (suicidio economico), si stanno sempre allontanando dalla DC.

Inoltre, i BRICS non hanno bisogno di una valuta “ufficiale” basata sull'oro per scambiare i loro beni reali in oro anziché in dollari. Tutto quello che devono fare, come abbiamo recentemente discusso io e Marcus Krall , è richiedere il pagamento in oro per le loro esportazioni.

Le nazioni BRICS+ non rappresentano certo il connubio perfetto tra fiducia illimitata e coordinamento efficiente. Tuttavia, condividono una minaccia esistenziale rappresentata da un dollaro USA troppo caro e da un dollaro USA con rendimenti negativi.

Inoltre, come ho notato di recente al Rule Symposium , potrebbero non fidarsi completamente l’uno dell’altro, ma si fidano completamente dell’oro .

Il cambiamento del sistema è ora una questione di sopravvivenza

Mai la frase “il nemico del mio nemico è mio amico” ha trovato una collocazione migliore che nella lista crescente di attori BRICS+ che riconoscono che la loro stessa sopravvivenza dipende dalla fuga dalla morte soffocante di pagare > 14 trilioni di dollari di debiti dominati dal dollaro, il cui aumento costi (tariffe) che non possono più permettersi per paura di diventare vassalli della DC.

Come ha recentemente osservato Luke Gromen, dal punto di vista dei paesi BRICS, la questione è “o stare insieme o stare separatamente”.

Un petrodollaro che cambia?

La Cina, ad esempio, non può sopportare per sempre un sistema di acquisto di petrolio basato sul petrodollaro. Essendo il più grande importatore di petrolio del mondo, riconosce matematicamente che prima o poi finirà i dollari per acquistare quel petrolio.

In breve, la Cina deve elaborare un piano migliore, al di fuori del biglietto verde.

E lo faranno.

A proposito, hai notato il prossimo BRIC nel muro? È l'Arabia Saudita.

Vedi una tendenza? Vedi un cambiamento imminente nelle valute petrolifere?

Sto solo dicendo…

Come avevo avvertito mesi fa, questa tendenza saudita ad allontanarsi da Washington DC e ad avvicinarsi a Shanghai potrebbe alla fine essere un fattore chiave nel lento scioglimento dell’attuale sistema del petrodollaro tra una relazione un tempo “amichevole” tra Stati Uniti e Arabia Saudita verso una relazione ora indebolita che finora ha assicurato la domanda globale. (e quindi la sopravvivenza) di un dollaro cartaceo altrimenti degradato.

Se il sistema del petrodollaro dovesse crollare radicalmente o anche lentamente, ciò distruggerebbe la domanda e il potere d’acquisto intrinseco del dollaro (e manderebbe l’oro alle stelle) molto di più di qualsiasi valuta commerciale BRICS sostenuta dall’oro.

Eppure, nonostante tutto il recente sensazionalismo che ha preceduto il vertice dei BRICS in Sud Africa, quasi nessuno se ne è accorto, almeno non nei media tradizionali.

Immaginalo…

Altri assi nella manica dei BRICS: più attività in USD che passività

A parte il fatto di mettere in ginocchio l’USD attraverso uno spostamento (graduale o improvviso) nel commercio del petrodollaro, vale la pena notare che, fatta eccezione per il Sud Africa, le restanti nazioni BRICS hanno più attività in USD che passività, il che significa che potrebbero iniziare a scaricare i UST a scapito dello Zio Sam per raccogliere dollari.

Molti ideologi e think tank statunitensi pensano ancora che gli Stati Uniti abbiano tutto il potere su queste piccole e sciocche nazioni BRICS che presumibilmente soffrono di una carenza di dollari.

I bigotti vedono ancora il dollaro come onnipotente e in grado di controllare tutto, dopo tutto, basta chiedere all’Iraq o alla Libia…

Ma alla folla del dollaro per sempre manca la foresta per gli alberi o la matematica di base del debito immaginario.

Se non l’avete notato, gli Stati Uniti hanno appena aggiunto ulteriori 1.900 miliardi di dollari di prestiti folli alla fine del 2023.

E lo hanno fatto mentre i tassi erano in aumento e con la Fed ancora in piena modalità QT/suicidio.

Ciò esercita matematicamente una pressione al ribasso sui prezzi delle obbligazioni e quindi una pressione al rialzo sui costi sui rendimenti, uno scenario che l’America semplicemente non può riprodurre ancora a lungo con oltre 95 trilioni di dollari di debito pubblico, familiare e aziendale combinato.

Se i paesi BRICS scegliessero di aggiungere uno strato di dumping degli asset statunitensi a questo mix tossico, le conseguenze per lo Zio Sam sarebbero ancora più sconcertanti/dolorose per un sistema basato sul debito già sull’orlo del precipizio.

Questo è brutto, davvero brutto

Per ripetere: i macro, non importa come li interpreto, non sono mai stati così cattivi, così vulnerabili e così prevedibili.

Gli Stati Uniti sono ora intrappolati in un circolo vizioso di debito per il quale non c’è altra via d’uscita se non un ritorno, che distrugge la valuta, allo “stimolo” più artificiale del QE e alla madre di tutte le ondate inflazionistiche.

L’orizzonte ora è chiaro: i rendimenti sono in aumento, i deficit gemelli sono in aumento, l’inflazione, anche quella falsamente riportata, è in aumento, e sì, anche il PIL è in aumento, ma come ho scritto di recente, la crescita del PIL guidata dal debito non è crescita, ma solo debito .

A meno che la DC non tagli la spesa a livelli record (il che uccide i risultati elettorali per gli opportunisti politici e quindi non accadrà), l’unico strumento che Washington DC ha è più denaro falso e più inflazione reale, il che significa il dollaro nel portafoglio, nel conto corrente o nel portafoglio. sta per insultarti.

Tyler Durden Lun, 18/09/2023 – 06:30

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/geopolitical/bad-really-bad in data Mon, 18 Sep 2023 10:30:00 +0000.