Quando il rifugio diventa una risorsa speculativa, la società si disfa

Quando il rifugio diventa una risorsa speculativa, la società si disfa

Scritto da Charles Hugh Smith tramite il blog OfTwoMinds,

Qualcuno crede davvero che la rinuncia allo stimolo massiccio e prolungato della speculazione immobiliare lascerebbe invariate le valutazioni immobiliari perché le valutazioni sono esclusivamente il risultato di "carenze"?

Partiamo dal presupposto che la speculazione (cioè il gioco d'azzardo) fa parte della natura umana. Il ruolo delle normative e delle politiche è quello di limitare il danno che il gioco d'azzardo inevitabilmente infligge quando le "cose certe" si tuffano in perdite.

In altre parole, dove contano la frenesia speculativa e i flussi di denaro. Quando la bolla del Mare del Sud si espanse intorno al 1713-1720, questa ondata di capitale speculativo non distorse il costo dell’alloggio e del pane in Inghilterra; era limitato a un mercato puramente finanziario di azioni della società. Quando la bolla scoppiò nel 1720, le perdite ricaddero principalmente su investitori facoltosi come Isaac Newton.

Lo stesso si può dire della mania speculativa dell’era delle dot-com: la bolla e il collasso erano limitati al settore tecnologico e a coloro che vi partecipavano e alla frenesia speculativa. Il costo dell'affitto e del pane non è raddoppiato a causa dell'inflazione o dello scoppio della bolla speculativa.

Al contrario, quando la speculazione si riversa sui rifugi/alloggi, distorce fatalmente il costo degli alloggi che i non speculatori devono pagare. Dico fatalmente perché il riparo, insieme al cibo, all’energia e all’acqua (le POCHE risorse), sono essenziali per la vita. Queste non sono cose discrezionali che possiamo decidere di non avere. Quando il prezzo dei beni di prima necessità aumenta a causa della speculazione che premia solo gli speculatori a scapito dei non speculatori, si accende la miccia del disordine sociale.

Chiunque creda che le politiche che incoraggiano i ricchi ad accaparrarsi case al punto che l’80% più povero (o il 95% più povero in alcune aree) non può permettersi di comprare una casa siano semplicemente insensate, sta andando in overdose con Delusionol. Le conseguenze sociali sono gravi e incontenibili una volta che il verme si gira.

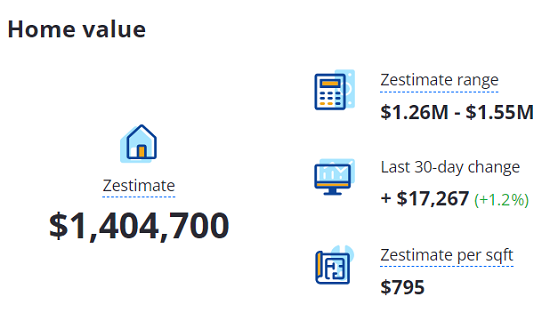

La mostra n. 1 in Shelter Becoming a Speculative Asset è una modesta casa nella zona della Baia di San Francisco venduta per $ 135.000 a metà del 1996. Per modesto intendo piccolo, vecchio e situato in un piccolo lotto in un quartiere di altri piccoli lotti e case. (Di seguito è riportato uno screenshot della cronologia di Zillow.)

Oggi si stima che il valore della casa sia circa dieci volte superiore: 1,35 milioni di dollari. Facciamo alcuni calcoli di base per capire quanto sia diventato distorto questo mercato.

Il reddito familiare medio nel 1996 era di circa $ 39.000. Per una casa che costa $ 135.000, ciò rappresenta un rapporto tra reddito e alloggio di 3,5, ben all’interno del tradizionale rapporto di 4 a 1 (4 X reddito = costo della casa).

Secondo il Bureau of Labor Statistics, il reddito familiare medio è quasi raddoppiato arrivando a 75.000 dollari, più o meno in linea con l’inflazione. Secondo la BLS, la casa che costava 135.000 dollari nel luglio 1996 ora costerebbe 264.000 dollari se adeguata all’inflazione, e il reddito medio di 39.000 dollari sarebbe di 76.000 dollari.

Diciamo che la casa si è apprezzata al di sopra del tasso di inflazione fino a $ 300.000 oggi. Questo è ancora all'interno del rapporto 4 a 1 tra reddito e costo della casa (4 X $ 75.000 = $ 300.000). Quindi, anche se il costo della casa fosse aumentato di 2,2 volte, sarebbe comunque accessibile per una famiglia media.

Con un valore di 1,35 milioni di dollari, una famiglia dovrebbe guadagnare 337.500 dollari all’anno – un reddito che rientra nel 5% delle famiglie più ricche – per acquistare la casa oggi. In altre parole, un reddito pari a 4,5 volte il reddito familiare medio è il minimo necessario per acquistare questa modesta casa.

La casa ora vale 4,5 volte quello che varrebbe se si fosse apprezzata ben al di sopra dell’inflazione.

L’argomentazione convenzionale sostiene che questo aumento di quattro volte dei costi abitativi è dovuto esclusivamente alla carenza di alloggi. Consideriamo alcuni dati prima di concludere che questa è l'unica dinamica in gioco.

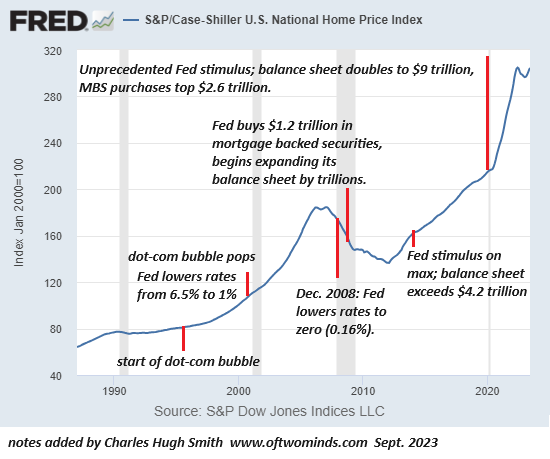

Grafico n. 1: Indice immobiliare Case Shiller: questo grafico mostra due enormi bolle immobiliari negli ultimi 20 anni.

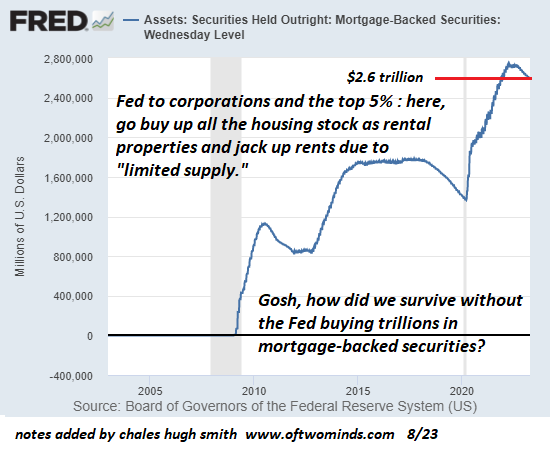

Grafico n. 2: Acquisti di titoli garantiti da ipoteca (MBS) da parte della Federal Reserve per stimolare il mercato immobiliare. L’argomento della “carenza di alloggi” sostiene che gli acquisti senza precedenti da parte della Fed di trilioni di dollari di MBS non sono correlati alla bolla immobiliare, ma questa affermazione non ha senso: abbassare i tassi ipotecari a minimi senza precedenti assorbendo trilioni di dollari in mutui cartolarizzati è stato come iniettare crack speculativo nel mercato immobiliare. Cavolo, come siamo sopravvissuti senza che la Fed comprasse 2,5 trilioni di dollari in mutui?

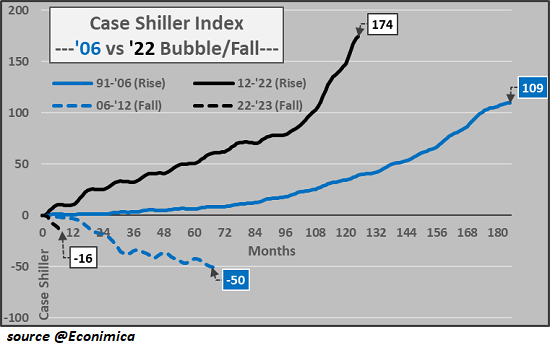

Grafico n. 3: l'attuale bolla immobiliare rispetto a quella del 2000-2006: la bolla odierna è ancora più estrema della bolla immobiliare n. 1.

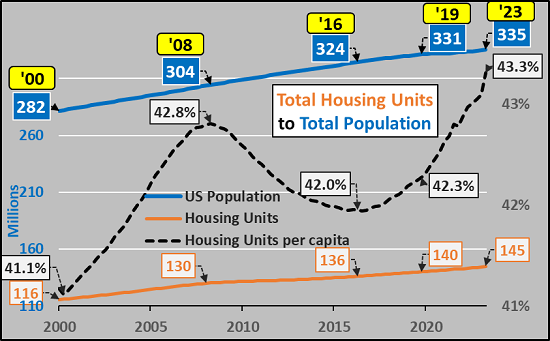

Grafico n. 4: gli alloggi pro capite (per persona) hanno raggiunto un nuovo massimo: se c'è una carenza di alloggi così grave, come è possibile che gli alloggi pro capite siano ai massimi storici? La popolazione è aumentata di 4 milioni negli ultimi 4 anni mentre sono state aggiunte 5 milioni di unità abitative, oltre a un'infinità di case in cantiere.

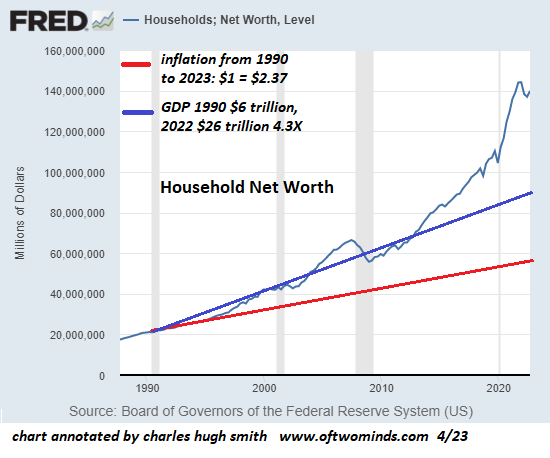

Grafico n. 5: il patrimonio netto delle famiglie è di 50mila miliardi di dollari al di sopra del trend, il risultato diretto di massicci stimoli monetari e fiscali. Decine di trilioni di dollari sono stati presi in prestito e immessi nei cosiddetti asset di rischio, asset come l’edilizia abitativa che i ricchi acquistano per un apprezzamento speculativo.

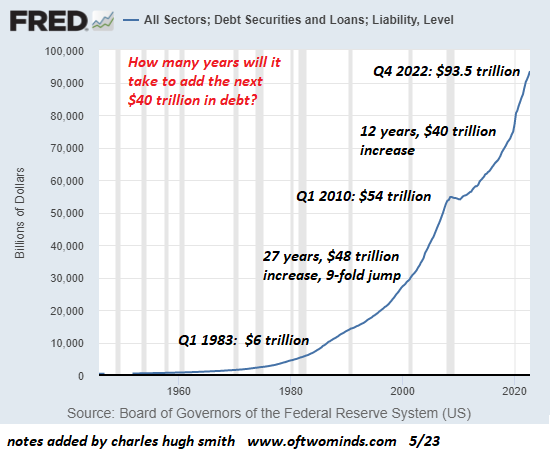

Grafico n. 6: il debito totale – privato e pubblico – è salito da 20.000 miliardi di dollari nel 1996 a 95.000 miliardi di dollari attuali. È semplicemente una coincidenza che questo valore sia di 55.000 miliardi di dollari al di sopra della linea di tendenza dell’inflazione, che porterebbe oggi il debito totale a 40.000 miliardi di dollari?

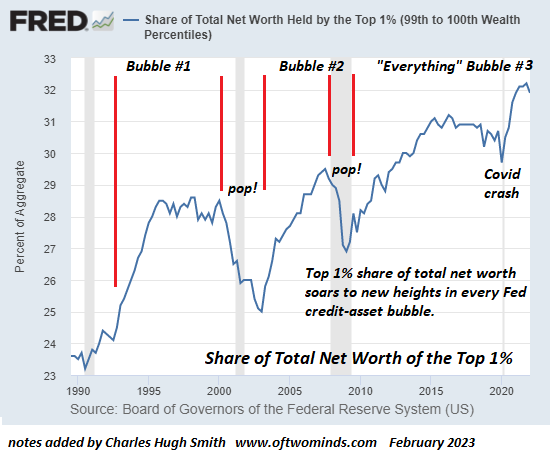

Grafico n. 7: patrimonio netto dell'1% delle famiglie più ricche, che è salito dal 23% del patrimonio netto totale al 32%: questo aumento del 9% nella percentuale del patrimonio netto complessivo delle famiglie rappresenta un guadagno di 14 trilioni di dollari al di sopra e oltre i 28,7 trilioni di dollari in guadagni registrati dal 23% che possedevano nel 1990.

Patrimonio netto totale nel 1990: 21 trilioni di dollari, 23% = 4,8 trilioni di dollari; Patrimonio netto totale nel 2023: 146 trilioni di dollari, 23% = 33,5 trilioni di dollari; $ 33,5 trilioni – $ 4,8 trilioni = $ 28,7 trilioni.

Questa bolla senza precedenti nelle valutazioni immobiliari è dovuta non a carenze, ma a decenni di massicci stimoli finanziari che hanno incentivato il capitale speculativo a riversarsi nel settore immobiliare come un modo a basso rischio per scremare guadagni straordinari per creare guadagni pari a zero in termini di produttività. Se ne dubiti, esegui questo scenario e dicci cosa succede:

La Fed abbandona il suo intero portafoglio di titoli garantiti da ipoteca e stabilisce che non ne acquisterà mai più. Rinuncia anche a tutti gli altri espedienti di stimolo che hanno incentivato l’espansione del debito e la speculazione.

Qualcuno crede davvero che la rinuncia allo stimolo massiccio e prolungato della speculazione immobiliare lascerebbe invariate le valutazioni immobiliari perché le valutazioni sono esclusivamente il risultato di "carenze"? Se è così, c'è una piccola baracca sotto il ponte di Brooklyn che te la cedo per un paio di milioni. Sono sicuro che l'affitto di Airbnb ti conierà milioni.

* * *

Il mio nuovo libro è ora disponibile con uno sconto del 10% (ebook $ 8,95, carta stampata $ 18): Self-Reliance in the 21st Century . Leggi gratuitamente il primo capitolo (PDF)

Diventa sostenitore del mio lavoro con 1$ al mese tramite patreon.com .

Tyler Durden Mar, 26/09/2023 – 14:25

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/personal-finance/when-shelter-becomes-speculative-asset-society-unravels in data Tue, 26 Sep 2023 18:25:00 +0000.