Marked-to-marxist: ponderare le azioni cinesi

Marcato a marxista: ponderare le azioni cinesi

Scritto da Nick Schmitz tramite Verdad Capital

Le tre maggiori economie per PIL sono Stati Uniti, Cina e Giappone. Questi sono anche i più grandi mercati azionari del paese per capitalizzazione di mercato aggregata. Secondo il nostro conteggio, le azioni con sede negli Stati Uniti aggiungono fino a $ 44T in valore azionario, le azioni cinesi (e di Hong Kong) aggiungono fino a $ 17,3T e le azioni giapponesi raggiungono $ 6,5T. Nel frattempo, l'ETF Total Stock di Vanguard alloca il 57% alle azioni statunitensi, il 5% alle azioni cinesi e il 7% alle azioni giapponesi.

Figura 1: PIL, dimensione del mercato aggregato e ponderazione del fondo Vanguard (VT)

Fonte: stime del PIL nominale del FMI per il 2021. Capital IQ per la capitalizzazione di mercato aggregata di tutte le quotazioni pubbliche con sede centrale nelle borse nazionali, esclusi REIT e mercati dei capitali; La Cina include Hong Kong. Vanguard (VT) per i pesi dell'esposizione nazionale.

Rispetto al PIL o alla capitalizzazione di mercato totale, gli indici azionari globali e, per procura, la maggior parte degli investitori, sono fortemente sottopesati sulle azioni cinesi. Le ragioni per aumentare l'esposizione alla Cina sembrano ancora più forti se guardiamo all'opportunità di selezione, alla liquidità e alla crescita, soprattutto rispetto al concorrente asiatico cinese, il Giappone. La Cina ha il doppio del numero di azioni quotate del Giappone e quelle azioni hanno il triplo della capitalizzazione di mercato mediana del Giappone.

Figura 2: Azioni, dimensione delle scorte e crescita per i tre grandi paesi

Forse in particolare, i tassi di crescita medi delle imprese cinesi sono> 5 volte quelli del Giappone. E gli eccezionali tassi di crescita della Cina non sono solo frutto dell'immaginazione degli analisti azionari: i profitti delle società cinesi sono cresciuti più velocemente di quelli del Giappone per decenni.

Figura 3: Tassi di crescita del PIL cinese vs giapponese

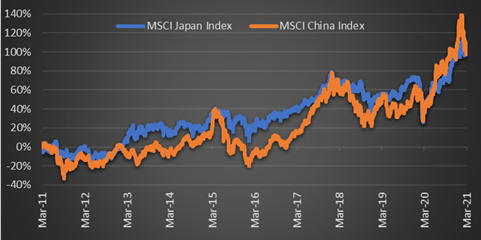

È sconcertante, quindi, notare che il mercato azionario cinese non ha sovraperformato in modo drammatico il mercato giapponese da 10 anni a questa parte .

Nonostante un'enorme differenza nei tassi di crescita storici, l'indice MSCI Japan ha restituito esattamente lo stesso importo dell'indice MSCI China negli ultimi dieci anni, e con molto meno bruciore di stomaco lungo il percorso.

Figura 4: Indice MSCI Japan vs MSCI China (2011-2021)

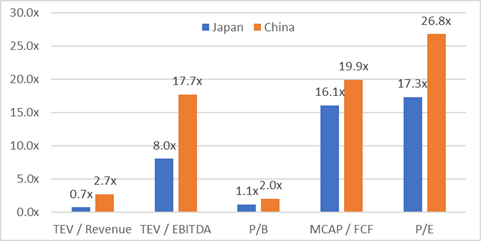

Ciò è in gran parte dovuto al fatto che gli investitori hanno pagato un forte premio per possedere azioni cinesi per tutto il decennio. Il differenziale di crescita, a quanto pare, è stato più che scontato. Il quadro oggi è poco cambiato rispetto a un decennio fa: il differenziale di prezzo tra i due è ancora uno dei più grandi per i paesi al di fuori dei mercati statunitensi, un dato preoccupante per i tori cinesi .

Figura 5: Multipli della negoziazione azionaria mediana cinese vs giapponese oggi

Le azioni cinesi sono dal 25% al 200% più costose delle azioni giapponesi, a seconda di come le misuri.

Ma questa semplice analisi presume che un'equità pubblica cinese sia la stessa cosa in natura di altre azioni pubbliche dei mercati sviluppati come un'azione giapponese. C'è una citazione pertinente, spesso attribuita erroneamente a Stalin : "Considero completamente irrilevante chi nel partito voterà o come; ma ciò che è straordinariamente importante è questo: chi conterà i voti e come". Per gli azionisti con diritto di voto di minoranza delle "azioni pubbliche" cinesi, riteniamo che entrambi possano essere estremamente importanti. Questo perché le azioni pubbliche cinesi non sono né "pubbliche" né "eque" nella misura in cui possiamo misurarle.

Come mostrato di seguito, le azioni cinesi hanno un flottante pubblico del 45% in media, rendendole tecnicamente non pubbliche. Nonostante la Cina abbia mantenuto, fino a poco tempo fa, la legge democratica "una quota, un voto", in pratica, ciò significa che le istituzioni di proprietà statale o quasi statale manterranno spesso il pieno controllo secondo gli accademici e il giornalismo vincitore del Premio Pulitzer. . Questo è un sistema di equità collettiva che potrebbe essere pensato come avente meno sfumature di James Madison e più sfumature del concetto di Mao del 1949 di The People's Democratic Dictatorship . Questa "democrazia per il popolo e dittatura sui reazionari" è molto probabilmente il motivo per cui la pratica reazionaria dell'attivismo degli azionisti è "abbastanza rara" in Cina , secondo gli esperti legali .

Ma perché affidarsi alle opinioni di esperti e accademici nelle loro torri d'avorio? Come mostrato di seguito, quando chiedi ai cinesi stessi, questi si classificano abitualmente accanto a Bhutan, Repubblica del Kirghizistan e Colombia nella maggior parte dei parametri relativi al trattamento equo degli azionisti, rendendoli ancora non tecnicamente "azioni" nella misura in cui possiamo misurare Questo.

Figura 6: Flottante pubblico e indicatori di equità di trattamento per i "titoli di capitale"

Fonte: Capital IQ for float. Tutti i titoli quotati in borsa, esclusi REIT e mercati dei capitali. Classifiche dei sondaggi tratte dalle ultime classifiche di competitività globale della Banca mondiale e del Forum economico mondiale.

Infine, nel confrontare le azioni cinesi con quelle giapponesi, può essere utile considerare non solo i rischi di valutazione e trasparenza, ma anche i mercati del debito a cui queste azioni sono subordinate.

Di seguito è riportato l'importo aggregato del debito finanziario delle imprese in Cina e Giappone negli ultimi 20 anni. La crescita del bilancio che rende le azioni cinesi così interessanti rispetto a quelle giapponesi è arrivata al prezzo di un debito alle stelle.

Figura 7: debito totale ex-finanziario aziendale (milioni di dollari)

E mentre le agenzie di rating cinesi hanno classificato la maggior parte delle obbligazioni domestiche emesse nella fascia da AAA ad AA investment grade, quando il suino imperialista di S&P Credit Ratings ha applicato la propria analisi indipendente sui dati contabili cinesi pubblicamente disponibili, ciò ha comportato un downgrade dello stesso campione di emittenti cinesi da esclusivamente investment grade a prevalentemente speculativo e junk grade.

Figura 8: rating del credito interno cinese vs rating indicativi S&P

La Cina è un mercato unico. Possiamo pensare a un solo analogo storico di un paese come la Cina oggi. Un paese i cui mercati dei capitali sono aumentati a una velocità vertiginosa dalle ceneri della guerra e della catastrofe economica. Un paese con un mercato che è emerso come quasi dominante a livello globale dopo una crescita sostenuta e prolungata, su vasta scala, con valutazioni elevate e prestiti alle imprese estremamente accomodanti. Un paese che ha adottato molti standard capitalistici per arrivarci, consentendo al governo e alle complesse reti di partecipazioni incrociate aziendali di svolgere un ruolo pesante nel dirigere gli sforzi industriali e tecnologici nazionali prima di colpire il picco della popolazione e una crisi dei prestiti in sofferenza. Quel paese è il Giappone negli anni '80, prima che scoppiasse la bolla degli asset.

Ma la Cina è abbastanza diversa dall'esempio storico del Giappone per molte ragioni , incluso il fatto che la Cina è uno dei pochissimi paesi ufficialmente marxisti-leninisti sopravvissuti oggi. La Corea del Nord, Laos e Cuba non hanno realmente mercati, figuriamoci i mercati azionari. In quanto tale, questo pregiudizio estremo alla sopravvivenza rende difficile stimare la tua probabilità a lungo termine di realizzare un ritorno sul (o ritorno del) tuo capitale negli stati marxisti-leninisti. Ci rimangono solo esempi approssimativi comparabili come la Borsa di Ho Chi Minh City in Vietnam e la Borsa di Caracas in Venezuela. Non possiamo dire molto empiricamente su un campione così limitato, ma per quel che vale, tutti e tre i mercati hanno aderito alla Sustainable Stock Exchange Initiative delle Nazioni Unite, dando al tuo capitale quello che alcuni potrebbero sostenere come due strati di eccesso comunista.

Potrebbe essere allettante presumere che quando metti i tuoi soldi in un paese straniero, non importa quale, li riavrai indietro un decennio dopo , come è successo abbastanza regolarmente dagli anni '70. I controlli sui capitali erano davvero qualcosa di cui solo i nostri nonni dovevano preoccuparsi. Ma gli investitori stranieri che pensano all'esposizione della Cina nel prossimo decennio non hanno né la garanzia di leggi vincolanti né una deterrenza credibile. Nel frattempo, in Giappone, gli investitori godono dello sfondo di uno stretto alleato con una costituzione democratica liberale pluralistica e la polizza assicurativa geopolitica che solo una divisione dei Marines statunitensi a Okinawa può fornire.

Per questi motivi, riteniamo che le decisioni di allocazione ai paesi più grandi al di fuori degli Stati Uniti siano più complicate di una ponderazione di strumenti finanziari completamente intercambiabili.

La nostra conclusione è che, rispetto alle azioni pubbliche giapponesi odierne, le azioni pubbliche cinesi non sono tecnicamente pubbliche o eque nella misura in cui possiamo misurare. Sono enormemente più costosi e probabilmente sono subordinati a pratiche di prestito molto più dubbie di quanto le agenzie di rating approvate dal governo lascerebbero supporre, secondo gli standard matematici di S&P. Ma dobbiamo ammettere che la crescita finale e di un anno in avanti è rovente nel mercato che è contrassegnato come marxista.

Tyler Durden Mar, 05/11/2021 – 18:05

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/1-2b3Uev8Fw/growth-scale-suggest-china-stocks-are-hot-underbought-heres-why-not in data Tue, 11 May 2021 15:05:00 PDT.