L’OPEC+ probabilmente estenderà i tagli alla produzione a giugno

L’OPEC+ probabilmente estenderà i tagli alla produzione a giugno

Di John Kemp, analista energetico senior di Reuters

L’Arabia Saudita e i suoi alleati dell’OPEC⁺ probabilmente manterranno invariata la produzione di petrolio per altri tre mesi quando i ministri rivedranno le allocazioni di produzione il 1° giugno.

La riduzione delle forniture di petrolio e l’esaurimento delle scorte ampiamente previsti all’inizio dell’anno non si sono finora concretizzati. Se i funzionari dell’OPEC+ avessero sperato di aumentare la produzione in un mercato in tensione caratterizzato dall’aumento dei prezzi del petrolio, probabilmente sarebbero rimasti frustrati.

Le azioni del greggio, i prezzi dei futures e gli spread di calendario sono tutti a livelli simili a quelli di un anno fa, rendendo improbabile un aumento significativo della produzione.

Il gruppo potrebbe tuttavia decidere di annullare alcuni dei tagli alla produzione dello scorso anno per prevenire un ulteriore aumento della produzione da parte di Stati Uniti, Canada, Brasile e Guyana ed evitare di cedere maggiori quote di mercato.

Ma le attuali condizioni di mercato fanno sì che qualsiasi aumento sia probabilmente simbolico, in assenza di un cambiamento nella strategia all’ingrosso per aumentare i volumi e accettare prezzi più bassi.

PREZZI E SPREAD

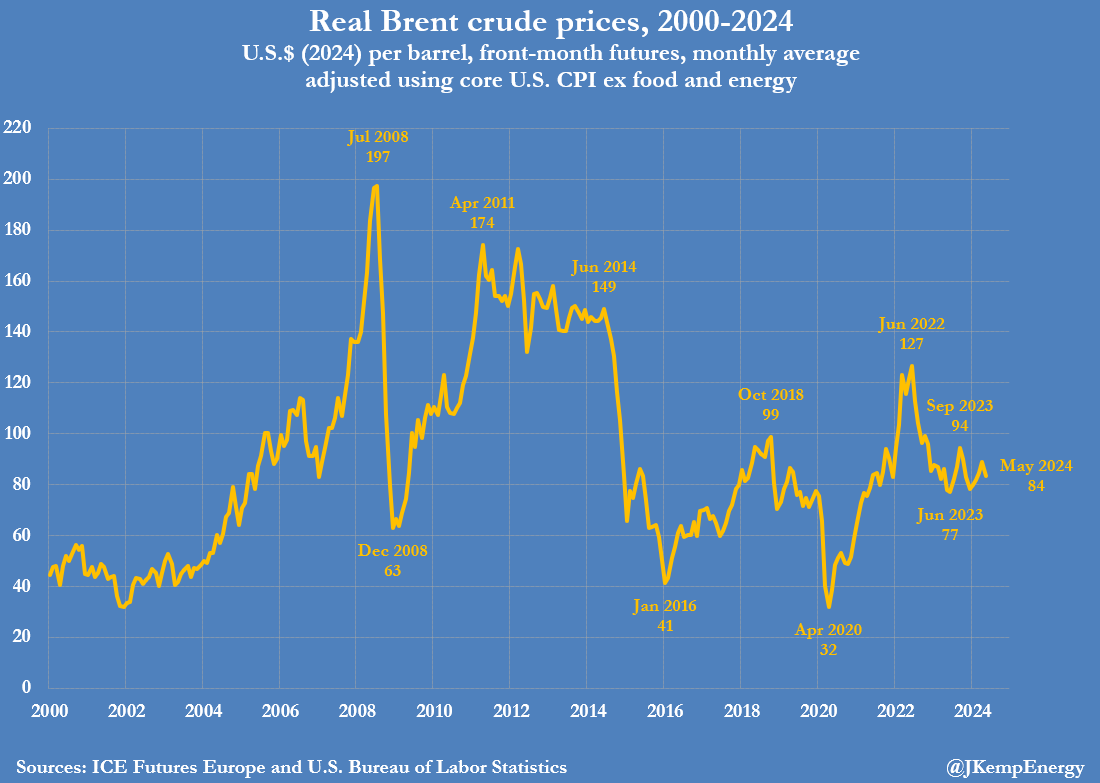

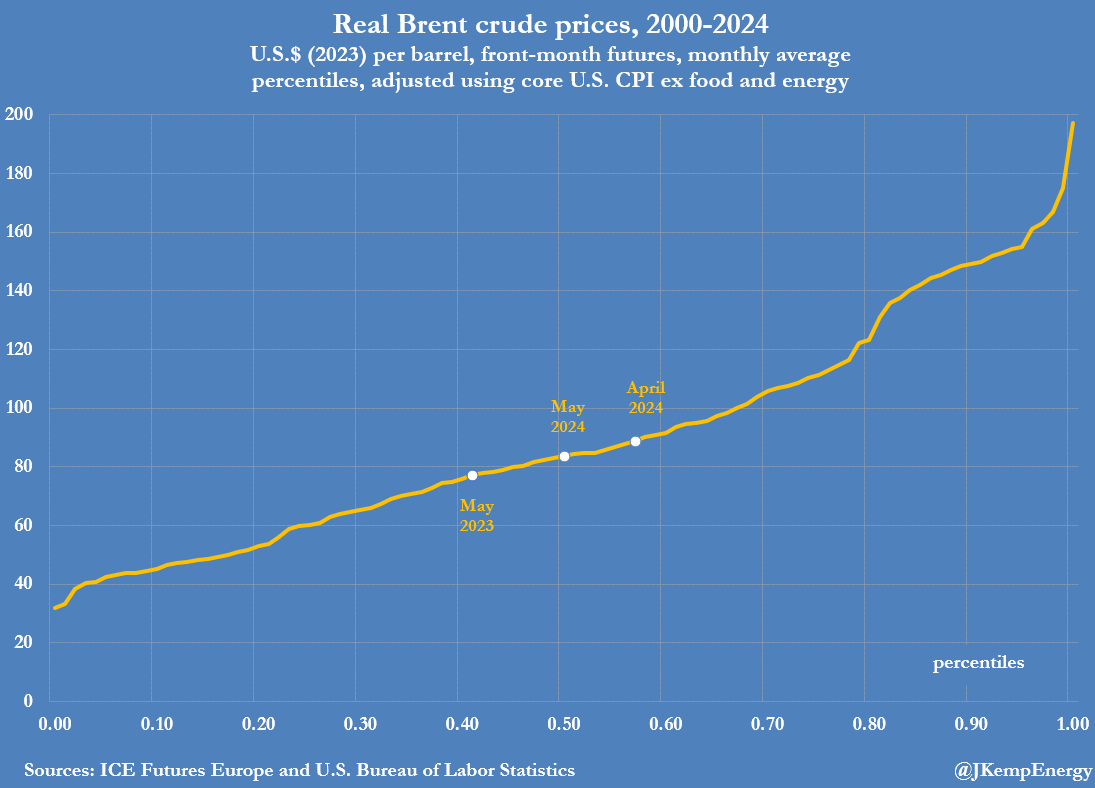

I futures del Brent con scadenza mensile hanno registrato finora una media di 84 dollari al barile a maggio, posizionandosi esattamente in linea con la media dall’inizio del secolo dopo aver adeguato l’inflazione.

I prezzi sono aumentati di soli 6 dollari al barile (7%) rispetto a un anno fa, quando il gruppo stava pianificando tagli alla produzione per aumentarli.

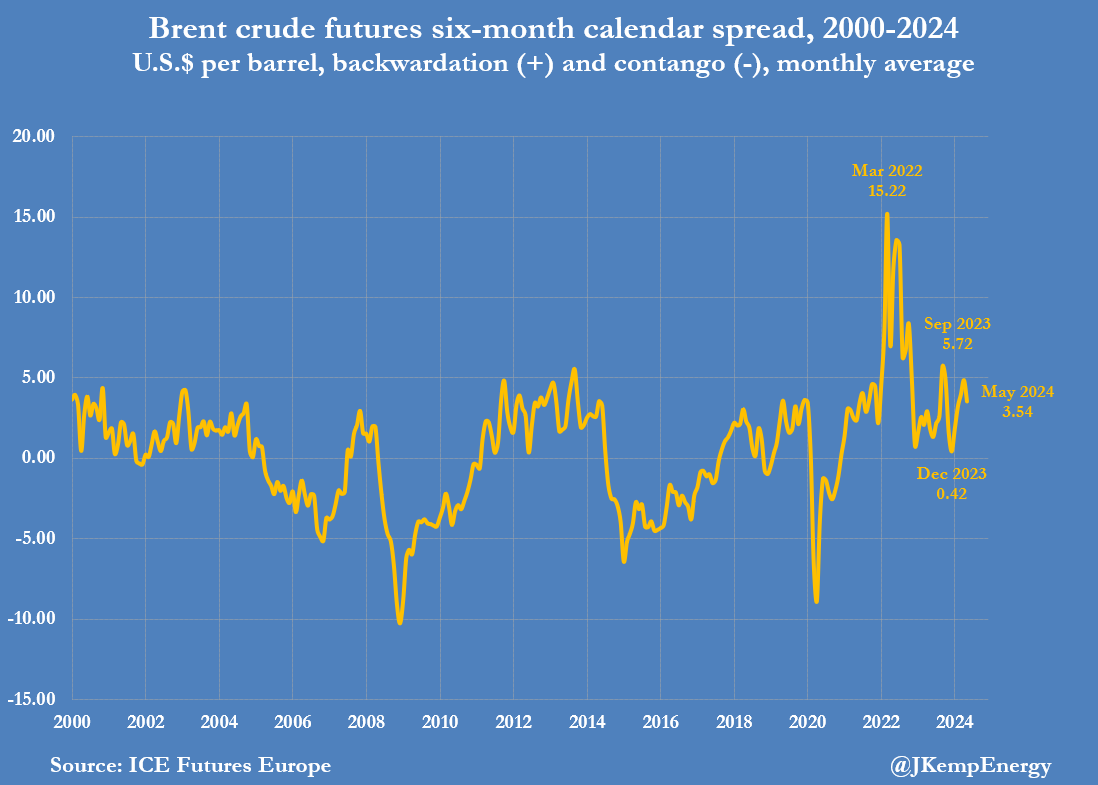

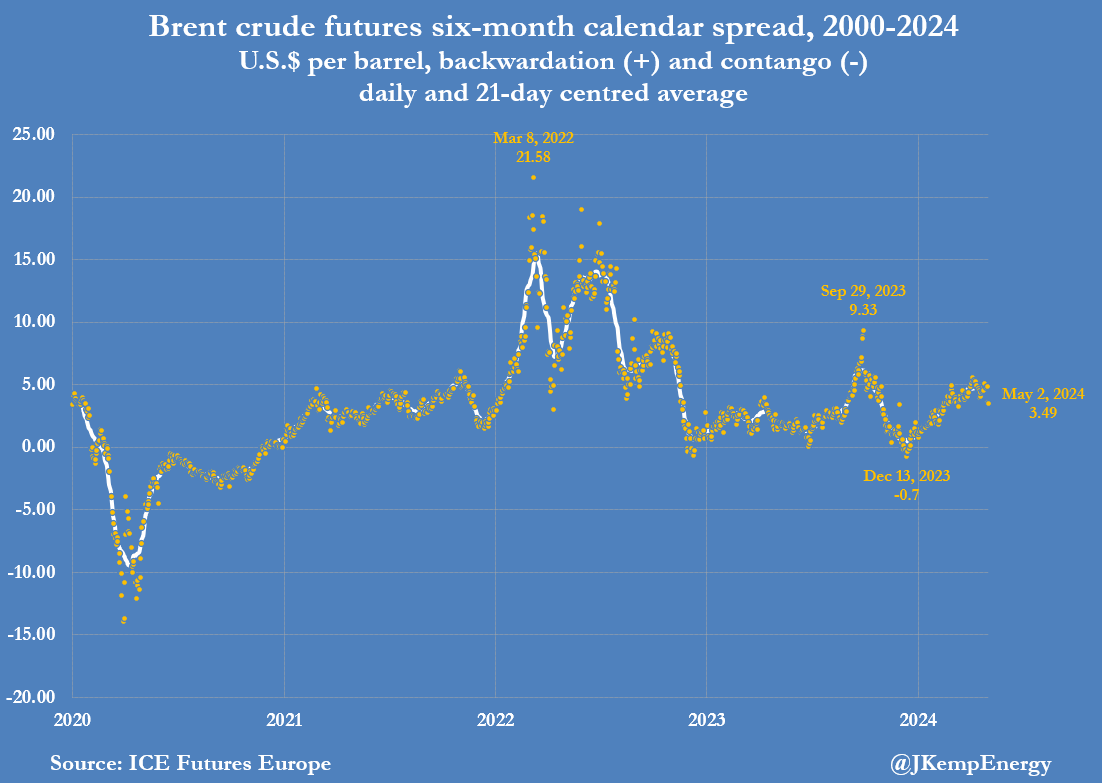

Lo spread di calendario semestrale del Brent è stato scambiato con una Backwardation media di 3,54 dollari (86esimo percentile per tutti i mesi dal 2000) finora a maggio rispetto a 1,81 dollari (60esimo percentile) di questo mese nel 2023.

L’aumento della Backwardation implica che i trader vedono il mercato un po’ più ristretto rispetto al 2023 con una maggiore probabilità che le scorte si esauriranno nel resto del 2024. Ma la Backwardation si è sgretolata nelle ultime settimane e si è già ridotta da una media di 4,86 dollari (95° percentile) nel 2024. Aprile.

Nonostante l’aumento delle tensioni in tutto il Medio Oriente, che ha causato un aumento temporaneo del premio di prezzo per il rischio di guerra, non c’è stato alcun impatto reale sulle forniture di petrolio, e il premio è in gran parte diminuito.

Gli sforzi diplomatici hanno contenuto il conflitto tra Iran e Israele, senza alcun impatto né sulla produzione di petrolio né sulle esportazioni di petroliere dal Golfo Persico.

Il traffico di petroliere è stato dirottato dal Mar Rosso e dal Golfo di Aden attorno al Capo di Buona Speranza per evitare attacchi di droni e missili da parte dei combattenti Houthi con sede nello Yemen.

INVENTARI PETROLIFERI USA

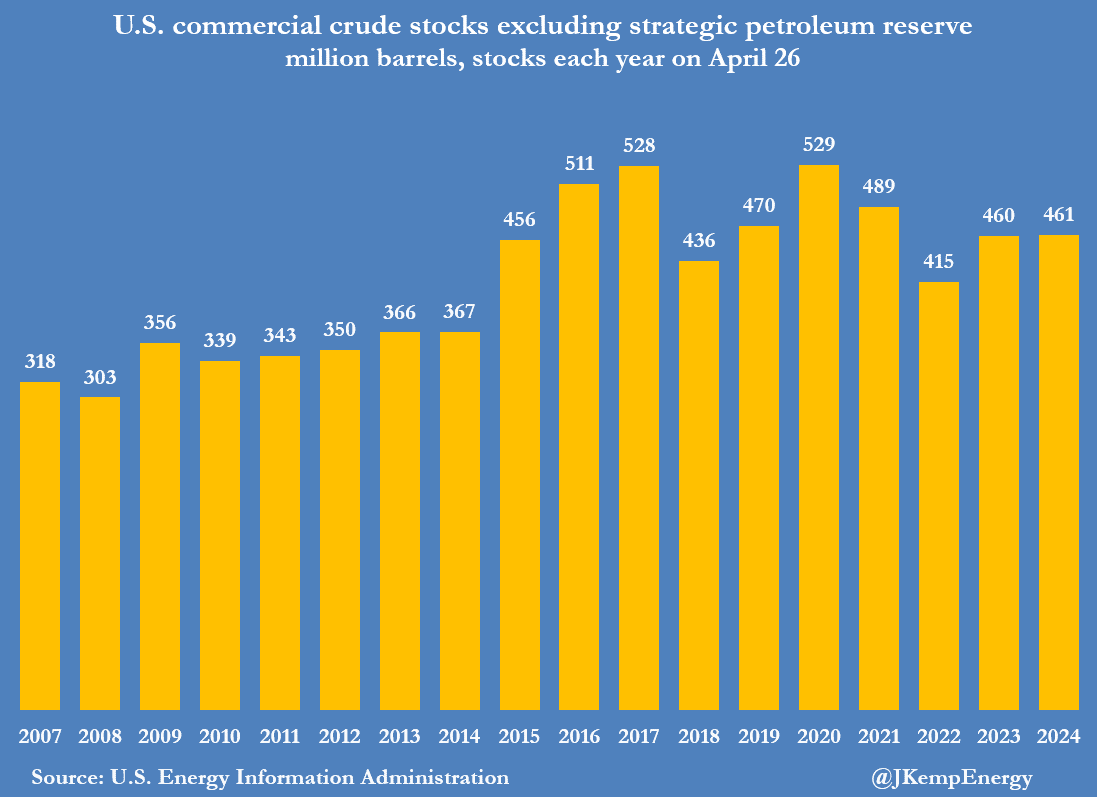

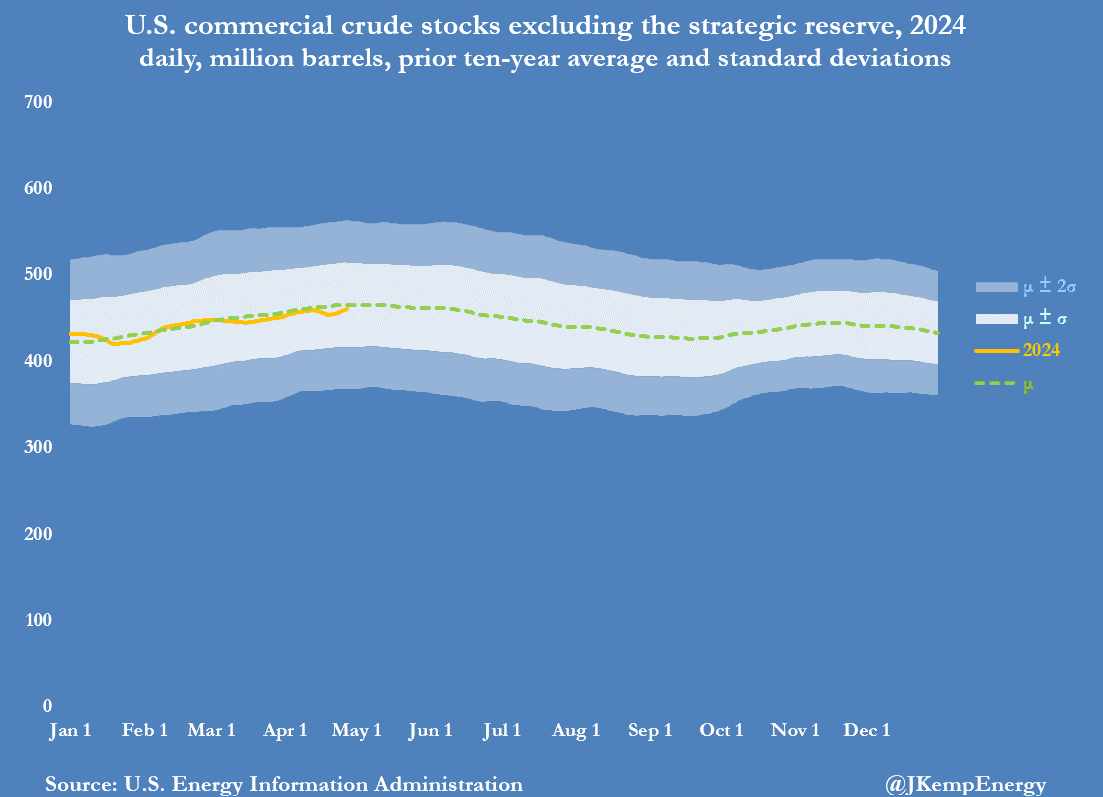

Negli Stati Uniti, le scorte commerciali di greggio sono quasi allo stesso livello dello stesso periodo dell’anno scorso e vicine alla media stagionale decennale precedente. Le scorte di greggio commerciale ammontavano a 461 milioni di barili il 26 aprile rispetto ai 460 milioni di barili dell'anno precedente.

Le scorte di greggio erano appena 5 milioni di barili (-1% o -0,11 deviazioni standard) al di sotto della media stagionale decennale precedente.

Non ci sono stati segnali di una riduzione significativa e prolungata delle scorte che indichi che il mercato è sotto-fornito.

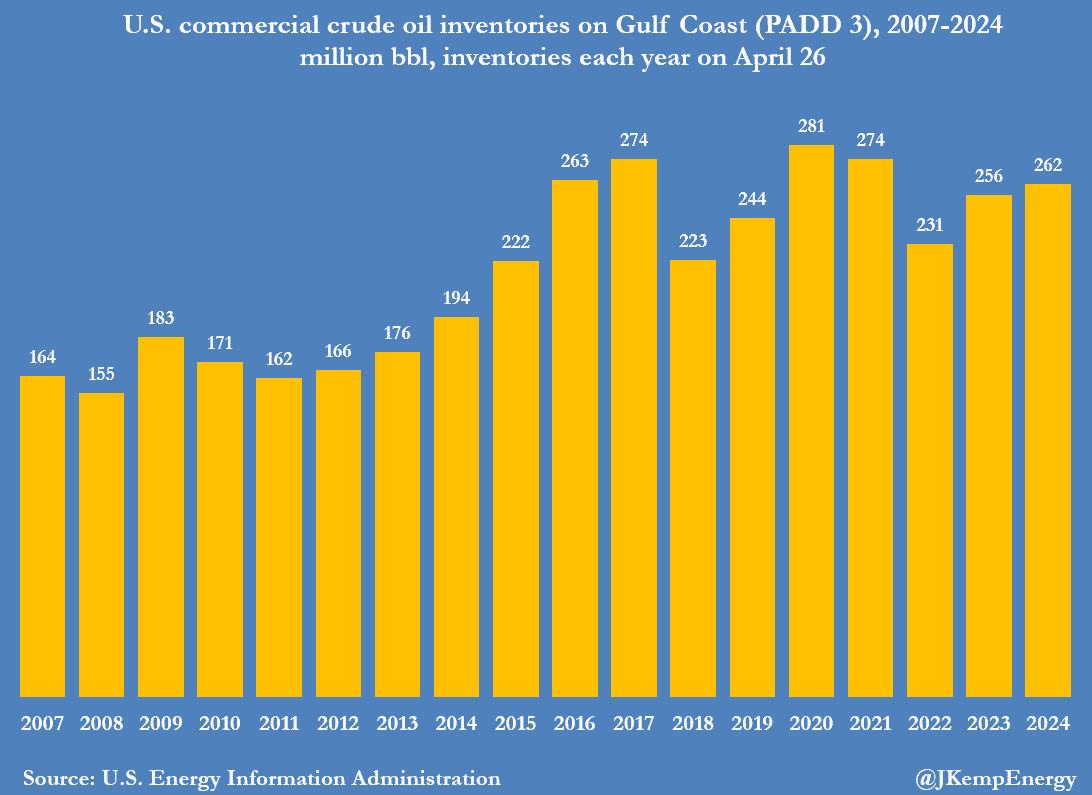

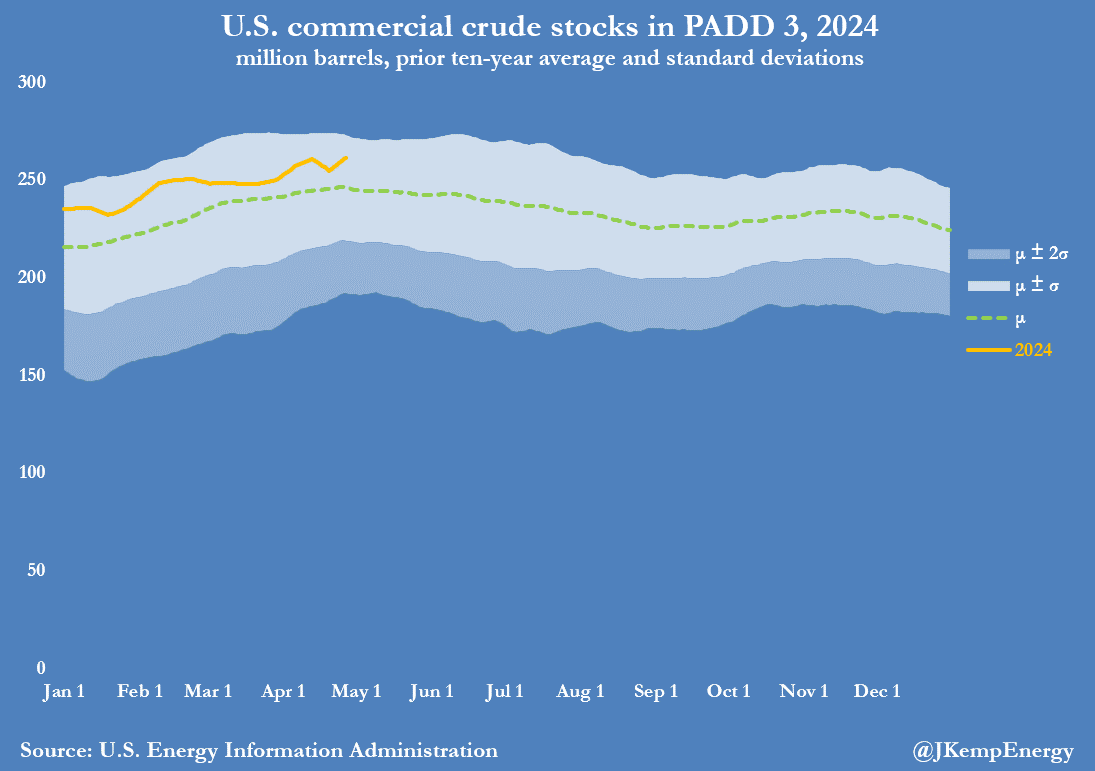

La maggior parte delle scorte di greggio statunitense sono conservate presso raffinerie costiere e depositi di serbatoi lungo il Golfo del Messico, che è anche la regione più strettamente integrata con il mercato globale marittimo.

Le scorte del Golfo del Messico ammontavano a 262 milioni di barili il 26 aprile, ovvero 6 milioni di barili in più rispetto allo stesso periodo dell'anno scorso…

…e 15 milioni di barili (+6% o +0,57 deviazioni standard) sopra la media stagionale decennale.

Gli Stati Uniti non rappresentano l’intero mercato globale, ma data l’efficienza con cui i commercianti spostano i barili per sfruttare le discrepanze locali tra produzione e consumo, sono un buon indicatore dell’equilibrio globale.

Le scorte di greggio statunitense, i prezzi dei futures globali e, in una certa misura, l’attenuazione degli spread di calendario indicano tutti un mercato abbastanza vicino all’equilibrio. Gli investitori di portafoglio sembrano certamente pensarla così, con rischi al rialzo e al ribasso più o meno uguali per i prezzi.

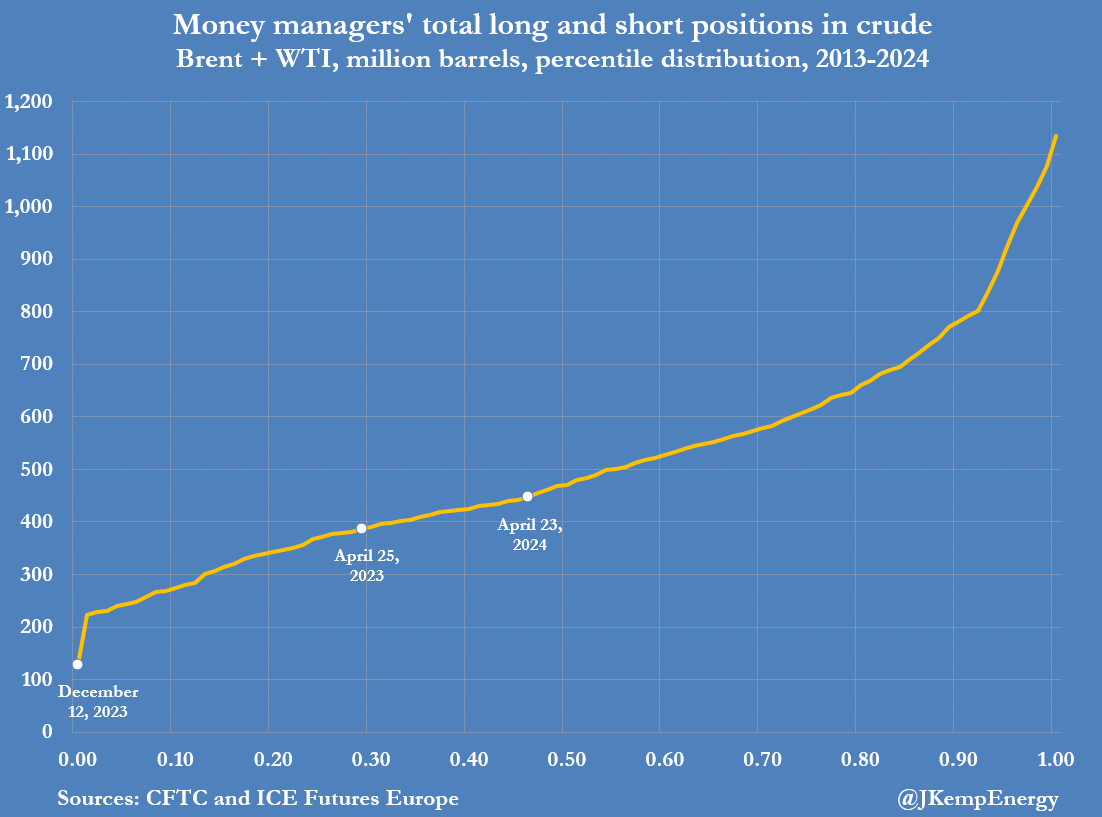

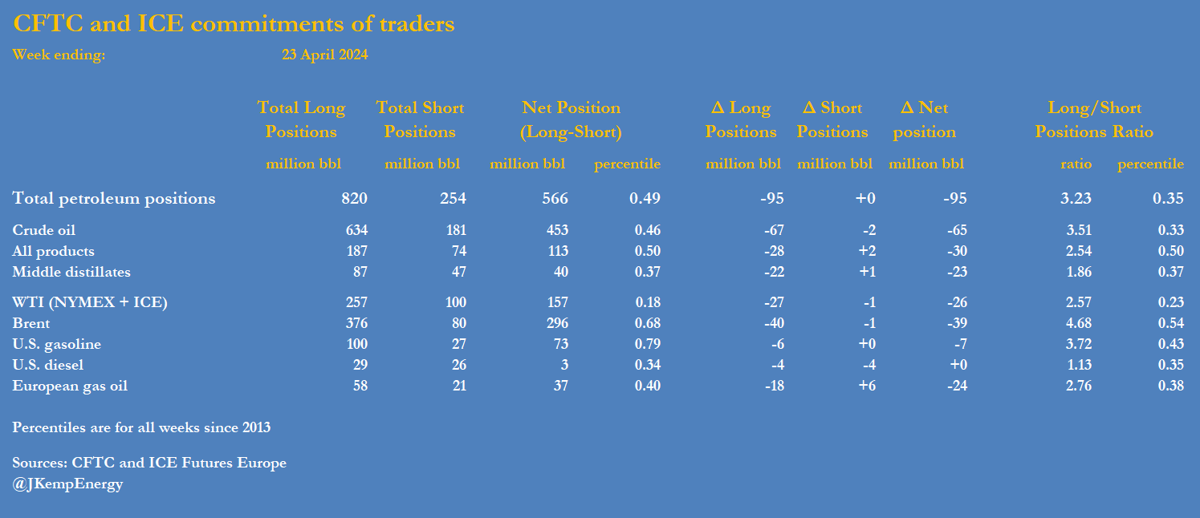

Il 23 aprile, gli hedge fund e altri gestori finanziari detenevano una posizione lunga netta in futures e opzioni legati ai prezzi del greggio pari a 453 milioni di barili (46esimo percentile per tutte le settimane dal 2013).

La posizione era in aumento rispetto a 388 milioni di barili (29° percentile) nello stesso punto del 2023, ma era sostanzialmente neutrale.

Né i gestori di fondi né i trader fisici segnalano la necessità di un aumento della produzione da parte dell’Arabia Saudita e dei suoi alleati OPEC⁺ nel terzo trimestre.

POLITICA DI PRODUZIONE

Ministri e funzionari di alto livello dell'OPEC sottolineano che la politica del gruppo deve essere proattiva e lungimirante . Ciò potrebbe essere vero quando si tratta di ridurre la produzione per evitare un aumento delle scorte in eccesso e stabilizzare i prezzi.

Quando si tratta di aumentare la produzione, tuttavia, il gruppo normalmente aspetta che le scorte diminuiscano e che i prezzi siano già aumentati in modo significativo.

In questo caso, scorte e prezzi vicini alla media a lungo termine implicano che i ministri probabilmente decideranno di mantenere la produzione invariata, sulla base del loro comportamento in passato. Nell’ultimo decennio, i tagli alla produzione dell’OPEC⁺ hanno sostenuto i prezzi e sostenuto la continua crescita della produzione al di fuori del gruppo, soprattutto nell’emisfero occidentale.

Alcuni membri dell'organizzazione hanno espresso preoccupazione per la perdita di quote di mercato e hanno spinto per aumentare la produzione.

Finora, l’Arabia Saudita ha guidato l’OPEC⁺ nel tagliare la produzione per ridurre le scorte e aumentare i prezzi a scapito dei volumi.

Ci sono dubbi sulla sostenibilità a lungo termine di questa strategia, ma finora non c’è alcun segno di un ripensamento fondamentale.

Se i ministri alla fine decidessero che la perdita di quote di mercato è eccessiva, potrebbero citare una domanda prevista più forte e un previsto calo futuro delle scorte per giustificare l’aumento della produzione.

Ciò rivelerebbe un importante cambiamento nella strategia di dare priorità al volume rispetto ai prezzi e non c’è ancora alcun segno di ciò. Se l’OPEC⁺ decidesse comunque di annunciare un aumento della produzione, è probabile che si tratti di un aumento piccolo e simbolico.

Tyler Durden Lun, 06/05/2024 – 05:00

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/commodities/opec-likely-extend-production-cuts-june in data Mon, 06 May 2024 09:00:00 +0000.