Le azioni sono destinate a chiudere la settimana, il mese e il trimestre in forte calo ai massimi storici; L’oro vola da registrare

Le azioni sono destinate a chiudere la settimana, il mese e il trimestre in forte calo ai massimi storici; L'oro vola da registrare

I futures azionari puntano ad un'apertura piatta nell'ultima sessione di negoziazione della settimana, del mese e del trimestre, a seguito di un picco di fine sessione che ha portato l'S&P 500 a un altro record come il tanto atteso calo delle pensioni di fine trimestre (grande quanto 32 miliardi di dollari secondo Goldman non si sono concretizzati, ma potrebbero benissimo presentarsi oggi). Alle 7:45 ET, sia il Nasdaq che i futures S&P erano in ribasso dello 0,1% dopo che il governatore della Fed Christopher Waller ha gettato acqua fredda sul percorso verso l'abbassamento dei tassi di interesse, dicendo che non c'è fretta di tagliare i tassi visti i recenti dati "deludenti" sull'inflazione .

L’indice azionario più ampio è destinato a registrare un guadagno del 10% per i primi tre mesi dell’anno, con il Nasdaq 100 appena al di sotto del 9%. Anche il benchmark europeo Stoxx 600 ha segnato un altro record in quanto Arnaud Cayla, vice CEO di Cholet Dupont Asset Management, ha dichiarato: "Gli investitori non hanno motivo di vendere", e infatti, uno sguardo al grafico settimanale delle candele S&P che è in rialzo del 19% le ultime 22 settimane…

…e quello mensile, in crescita per cinque mesi consecutivi.

Nel trading pre-mercato, le azioni RH sono balzate del 7,8%, invertendo il crollo del 10%, dopo che il rivenditore di mobili ha riportato i risultati del quarto trimestre. Sebbene la società non abbia realizzato utili per azione rettificati per il periodo, il suo aggiornamento delle linee guida, che mostrava aspettative di un’accelerazione della domanda durante l’anno fiscale 2024, ha portato a una reazione positiva tra gli analisti. Ecco gli altri importanti motori pre-mercato:

- Le azioni di Akebia Therapeutics salgono del 20% dopo che la società biofarmaceutica ha dichiarato di aver approvato il vadadustat, un medicinale contro l'anemia già disponibile in altri paesi come Vafseo.

- Le azioni di Estee Lauder guadagnano il 2,0% dopo che Bank of America ha promosso il produttore di prodotti per la cura personale ad acquistare da neutrale, affermando che gli utili della società hanno ormai toccato il fondo.

- Le azioni MillerKnoll crollano del 17% dopo che il produttore di mobili per ufficio ha pubblicato una guida sugli utili per azione rettificati del quarto trimestre che hanno mancato le stime. Inoltre, la società ha registrato vendite nel terzo trimestre che non hanno soddisfatto le aspettative di consenso.

- Le azioni di Snowflake sono aumentate del 3,1% dopo che l'amministratore delegato Sridhar Ramaswamy ha annunciato l'acquisto di circa 5 milioni di dollari in azioni mercoledì scorso.

- Le azioni Sprinklr salgono del 9,5% dopo che la società di software applicativo ha fornito una previsione per l'intero anno più forte del previsto. Ha inoltre riportato i risultati del quarto trimestre.

I rendimenti dei titoli del Tesoro a 10 anni sono aumentati di 4 punti base al 4,22% e l'indice Bloomberg Dollar Spot è salito dello 0,2% al suo massimo da metà febbraio dopo che il governatore aggressivo della Fed Christopher Waller ha affermato che la Fed ha ancora bisogno di vedere un'inflazione più bassa prima di allentare la politica monetaria in un discorso intitolato , "Non c'è ancora fretta". Di conseguenza, gli strateghi dei Brown Brothers Win Thin ed Elias Haddad hanno scritto in una nota che "le aspettative di allentamento del mercato da parte della Fed devono ancora essere adeguate".

Waller ha indicato la forza dell’economia statunitense e le robuste assunzioni come ulteriori ragioni per cui la Fed ha spazio di attesa per acquisire fiducia che l’inflazione sia su un percorso sostenuto verso l’obiettivo del 2%. "A mio avviso, è opportuno ridurre il numero complessivo di tagli dei tassi o spostarli ulteriormente nel futuro in risposta ai dati recenti", ha affermato mercoledì in un discorso preparatorio all'Economic Club di New York.

I mercati azionari sono sul punto di chiudere i guadagni di successo del trimestre. L'indice azionario globale MSCI è salito dell'8% negli ultimi tre mesi, sostenuto dai rally negli Stati Uniti, in Giappone e dalla frenesia per l'intelligenza artificiale. I dati sulla crescita economica degli Stati Uniti e sulle richieste di disoccupazione saranno previsti più tardi nella giornata di oggi. L'indicatore dell'inflazione preferito dalla Fed, l'indice dei prezzi delle spese per consumi personali, sarà pubblicato venerdì, quando i mercati saranno chiusi.

Le azioni europee salgono a un altro record e sono sulla buona strada per la migliore performance trimestrale dell’anno. Lo Stoxx 600 è salito dello 0,3% segnando una serie di quattro giorni di vittorie, guidata dai guadagni nei viaggi, nei prodotti di consumo e nelle azioni di vendita al dettaglio. Il rally dei titoli europei questo mese si è allargato oltre i nomi più importanti del benchmark come ASML Holding NV e Novo Nordisk A/S, a differenza degli Stati Uniti dove i guadagni rimangono concentrati nei grandi titoli tecnologici.

All'inizio della sessione, i titoli azionari asiatici si sono stabilizzati mentre i guadagni in Cina hanno controbilanciato i cali in Giappone, con il benchmark regionale sulla buona strada per il suo più grande guadagno nel primo trimestre in cinque anni. L’indice MSCI Asia Pacific è sceso fino allo 0,6% prima di assorbire gran parte della perdita. TSMC e Toyota sono stati tra i maggiori ostacoli all'indicatore, mentre i titoli internet cinesi, tra cui Tencent, sono aumentati e Hon Hai Precision di Taiwan ha raggiunto un record in base alle aspettative sull'intelligenza artificiale. Venerdì molti mercati rimarranno chiusi per ferie.

- Hang Seng e Shanghai Comp. sono stati sostenuti dalla forza tecnologica e da un'altra solida operazione di liquidità della PBoC, mentre Zhao Leji, il terzo funzionario cinese di più alto rango, ha dichiarato al Forum di Boao che l'economia cinese fornirà una forte forza trainante per la ripresa mondiale e che la Cina ridurrà la "lista negativa" per gli investitori stranieri.

- Il Nikkei 225 è stato sotto pressione dopo che lo JPY si è ripreso dai minimi di 33 anni a causa dei rischi di intervento.

- L'ASX 200 è salito a un nuovo massimo storico con i guadagni generalizzati dell'indice guidati dalla forza del settore minerario.

Nel forex, l'indice Bloomberg Dollar Spot sale dello 0,2% al suo massimo da metà febbraio, dopo che il governatore della Federal Reserve Christopher Waller ha dichiarato che non c'è fretta di abbassare i tassi di interesse. Nel frattempo, l’euro è sceso al minimo di cinque settimane ed è stato scambiato sotto 1,08 dollari mentre il dollaro si è rafforzato.

Per quanto riguarda i tassi, i futures sui titoli del Tesoro sono passati dai minimi all'inizio della sessione americana, anche se i rendimenti in contanti rimangono più economici fino a 6 punti base sul front-end della curva dopo i commenti di Waller della Fed dopo la chiusura di mercoledì, il quale ha affermato che i dati meritano meno tagli o un successivo inizio a riprendere. allentamento della politica monetaria. I rendimenti dei titoli del Tesoro sono più economici di 6bp-1bp lungo tutta la curva in un movimento di appiattimento dell'orso, con perdite guidate dal front-end che appiattiscono gli spread di 2s10s, 5s30s di 2,5bp e 3bp nel corso della giornata; Rendimenti a 10 anni intorno al 4,215%, più bassi di 2,5 punti base rispetto alla chiusura di mercoledì, con bund e gilt che hanno sovraperformato marginalmente nel settore. Ulteriori commenti aggressivi sono stati espressi da Haskel della BOE all'inizio della sessione di Londra, il quale ha affermato che i tagli dei tassi sono molto lontani, secondo un rapporto del Financial Times. Il focus della sessione statunitense include il PIL e i dati sulle richieste di sussidio di disoccupazione in una giornata di negoziazione ridotta, con la SIFMA che raccomanda una chiusura di cassa alle 14:00 a New York.

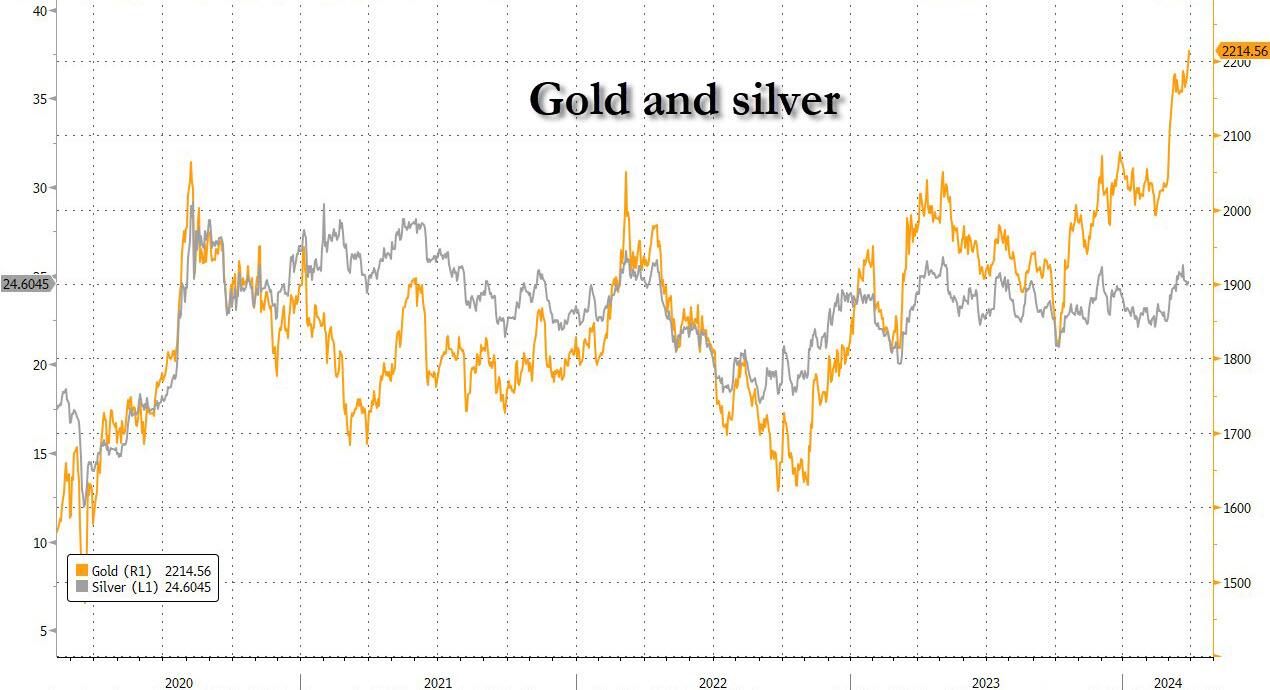

Per quanto riguarda le materie prime, i prezzi del petrolio salgono, con il WTI in rialzo dello 0,9% per un valore pari a 82,10 dollari. L'oro spot sale di un altro 0,7% per essere scambiato a un nuovo massimo storico sopra i 2.200 dollari.

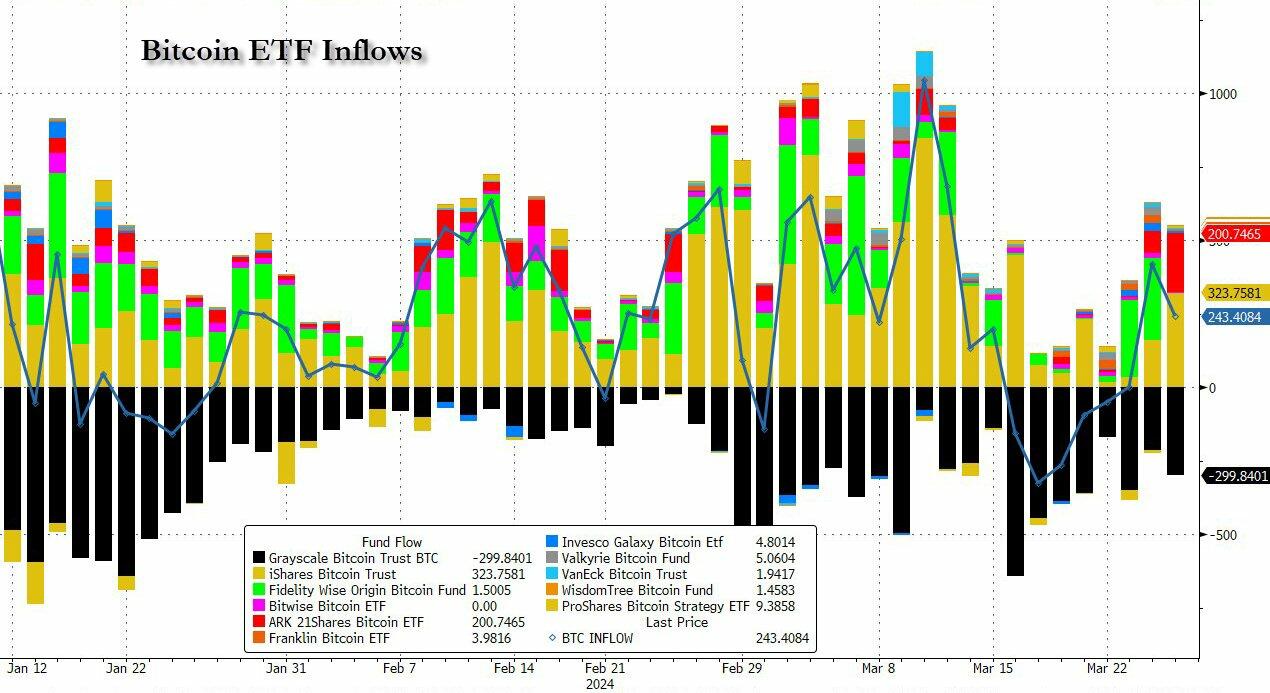

Bitcoin ha invertito le perdite di mercoledì guidate da un altro giro di manipolazione dei futures, e balza del 2% a circa 70.500 dollari dopo che gli ultimi dati dell'ETF bitcoin hanno mostrato continui afflussi.

I dati economici statunitensi includono il PIL finale del 4° trimestre, le richieste iniziali di disoccupazione (8:30), l'MNI Chicago PMI di marzo (9:45), le vendite di case in sospeso di febbraio, il sentiment dell'Università del Michigan di marzo (10:00) e l'attività manifatturiera della Fed di Kansas City (11:00). ). L'elenco dei relatori della Fed è vuoto per la sessione; Daly (11:15) e Powell (11:30) parleranno venerdì

Istantanea del mercato

- I futures S&P 500 sono cambiati poco a 5.305,00

- STOXX Europe 600 in rialzo dello 0,1% a 512,47

- MXAP in calo dello 0,4% a 176,24

- MXAPJ in rialzo dello 0,3% a 535,76

- Il Nikkei crolla dell'1,5% a 40.168,07

- Topix in calo dell'1,7% a 2.750,81

- Indice Hang Seng in rialzo dello 0,9% a 16.541,42

- Shanghai Composite in rialzo dello 0,6% a 3.010,66

- Sensex in rialzo dell'1,3% a 73.961,36

- S&P/ASX 200 australiano in rialzo dell'1,0% a 7.896,86

- Kospi in calo dello 0,3% a 2.745,82

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,31%

- L'euro scende dello 0,3% a 1,0792 dollari

- I futures Brent salgono dello 0,5% a 86,54 dollari al barile

- L'oro perde lo 0,0% a 2.194,58 dollari

- Indice del dollaro USA in rialzo dello 0,24% a 104,59

Le migliori notizie notturne da Bloomberg

- Waller (elettore, falco) della Fed ha detto che non c'è ancora fretta di tagliare i tassi nell'economia attuale e che la Fed potrebbe aver bisogno di mantenere l'attuale obiettivo sui tassi più a lungo del previsto, mentre ha bisogno di vedere maggiori progressi sull'inflazione prima di sostenere un taglio dei tassi e ha bisogno di un livello almeno un paio di mesi di dati per essere sicuri che l'inflazione si avvicini al 2%. Waller ha detto che si aspetta ancora che la Fed tagli i tassi entro la fine dell'anno, ma ha aggiunto che la forza dell'economia dà alla Fed spazio per fare il punto sui dati e che i dati suggeriscono che sono possibili meno tagli dei tassi quest'anno.

- S&P ha confermato gli Stati Uniti ad AA+; Prospettive Stabili, mentre ha dichiarato che le prospettive per gli Stati Uniti rimangono stabili, indicando la sua aspettativa di una continua resilienza economica, nonché di un'attuazione proattiva ed efficace della politica monetaria. S&P ha affermato che le prospettive stabili riflettono i controlli e i bilanci istituzionali degli Stati Uniti e il libero flusso di informazioni che contribuiscono alla stabilità e alla prevedibilità delle politiche economiche, ma ha aggiunto che i rating sono vincolati da debolezze fiscali come l’elevato debito pubblico netto e i deficit.

- Diversi membri del consiglio della BOJ hanno chiesto un percorso graduale verso la normalizzazione della politica quando la banca centrale la scorsa settimana ha alzato i tassi di interesse per la prima volta dal 2007. “La banca dovrebbe sottolineare la sua posizione cauta nel caso in cui si ponesse fine alla politica dei tassi di interesse negativi”. , poiché l'economia del Giappone non è in una condizione in cui siano necessari rapidi aumenti dei tassi di interesse”, ha affermato un membro del consiglio, secondo una sintesi delle opinioni emerse nella riunione di marzo pubblicata giovedì. FT

- La BOE sta indagando su come le imprese del Regno Unito verrebbero colpite dall’inversione di un boom di private equity di lunga durata, hanno detto i funzionari, mentre hanno intensificato gli avvertimenti su leva finanziaria, trasparenza e valutazioni. FT

- Le vendite al dettaglio tedesche sono diminuite più del previsto a febbraio, dimostrando che i consumatori sono rimasti cauti e che una ripresa nel primo trimestre era sempre più improbabile nella più grande economia europea. Secondo i dati dell'agenzia federale di statistica, la spesa per beni dei consumatori tedeschi è diminuita per il quarto mese consecutivo, scendendo dell'1,9% rispetto al mese precedente e del 2,7% rispetto all'anno precedente. Gli economisti intervistati da Reuters si aspettavano un rimbalzo mensile dello 0,3%. FT

- Christopher Waller ha affermato che non c'è fretta di abbassare i tassi di interesse statunitensi, aggiungendo che i recenti dati ecologici giustificano un ritardo o una riduzione del numero di tagli quest'anno. L’andamento dei prezzi è “deludente” e lui vuole vedere “almeno un paio di mesi di dati sull’inflazione migliori” prima di un allentamento. BBG

- Gli azionisti di Thames Water si sono rifiutati di fornire i primi 500 milioni di sterline necessari per un piano di inversione di tendenza per affrontare le perdite croniche e le fuoriuscite di liquami intorno a Londra. La società madre Kemble ha dichiarato che non sarà in grado di rifinanziare o rimborsare un prestito di 190 milioni di sterline in scadenza il 30 aprile senza una proroga. BBG

- Le operazioni di successo sono più che raddoppiate nel primo trimestre di quest’anno, segnalando una nascente ripresa nel mercato delle fusioni e acquisizioni dopo una lunga siccità. Secondo i dati del London Stock Exchange Group, nei primi tre mesi del 2024 il numero di acquisizioni per un valore di almeno 10 miliardi di dollari è aumentato rispetto allo stesso periodo dell’anno scorso, trainato da grandi accordi statunitensi nei settori energetico, tecnologico e finanziario. Nel corso del trimestre sono state perfezionate undici transazioni di questo tipo, per un valore totale di 215 miliardi di dollari, rispetto alle cinque acquisizioni per un valore complessivo di 100 miliardi di dollari nei primi tre mesi del 2023. FT

- Steve Schwarzman di Blackstone ha affermato che il settore del credito privato si espanderà ulteriormente anche se i critici avvertono di una bolla. "Il nostro tasso di insolvenza su questi tipi di prestiti è pari a tre decimi dell'1%", ha affermato. L'azienda sta inoltre pianificando più prodotti di investimento al dettaglio in Giappone. BBG

- I risarcimenti assicurativi per il crollo del ponte di Baltimora potrebbero essere tra i più grandi mai pagati nel settore delle assicurazioni marittime, ha affermato John Neal, CEO dei Lloyd's di Londra. "È una perdita multimiliardaria." BBG

- Sam Bankman-Fried rischia una pena detentiva da 40 a 50 anni nella sua sentenza per frode prevista oggi. Gli avvocati del cofondatore di FTX chiedono clemenza, sostenendo che il business delle criptovalute era solido e che la società prevede di ripagare 8 miliardi di dollari in fondi mancanti dei clienti. BBG

- Home Depot (HD) ha stipulato un accordo definitivo per l'acquisizione di SRS Distribution per un valore aziendale totale (incluso il debito netto) di circa 18,25 miliardi di dollari

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'area APAC hanno parzialmente sostenuto lo slancio derivante dal recente rialzo di Wall Street verso la fine del trimestre. L'ASX 200 è salito a un nuovo massimo storico con i guadagni generalizzati dell'indice guidati dalla forza del settore minerario. Il Nikkei 225 è stato sotto pressione dopo che lo JPY si è ripreso dai minimi di 33 anni a causa dei rischi di intervento. Hang Seng e Shanghai Comp. sono stati sostenuti dalla forza tecnologica e da un'altra solida operazione di liquidità della PBoC, mentre Zhao Leji, il terzo funzionario cinese di più alto rango, ha dichiarato al Forum di Boao che l'economia cinese fornirà una forte forza trainante per la ripresa mondiale e che la Cina ridurrà la "lista negativa" per gli investitori stranieri.

Le principali notizie asiatiche

- Il principale legislatore cinese Zhao Leji ha affermato al Forum Boao che i paesi asiatici dovrebbero dare un forte impulso alla crescita economica mondiale e che l'economia cinese fornirà una forte forza trainante per la ripresa mondiale. Zhao ha anche affermato di essere contrario alla protezione commerciale e al disaccoppiamento, aggiungendo che la Cina è disposta a collaborare con altri paesi sull'innovazione tecnologica e ridurrà la "lista negativa" per gli investitori stranieri.

- Il Ministro del Commercio cinese ha discusso con la controparte olandese delle macchine litografiche e del rafforzamento della cooperazione nel settore dei semiconduttori, mentre il Ministro del Commercio ha dichiarato che la Cina spera che i Paesi Bassi mantengano lo spirito del contratto, supportino le aziende nell'adempimento dei loro obblighi contrattuali e garantiscano il normale svolgimento del commercio di macchine litografiche .

- La sintesi delle opinioni della BoJ nella riunione del 18-19 marzo ha affermato che un membro ha affermato che l'YCC, il tasso negativo e altri massicci strumenti di stimolo hanno svolto il loro ruolo e che la BoJ deve guidare la politica monetaria utilizzando il tasso a breve termine come principale strumento politico in conformità con le politiche economiche. , prezzi e sviluppi finanziari. Inoltre, un membro ha affermato che il passaggio a un allentamento monetario “normale” è possibile senza causare shock a breve termine e potrebbe avere un impatto positivo sull’economia nella prospettiva a medio e lungo termine, mentre un membro ha avvertito che un cambiamento di politica ora potrebbe ritardare il raggiungimento dei risultati. dell’obiettivo di prezzo della BoJ.

- Citi alza le previsioni di crescita del PIL cinese nel 2024 al 5% (rispetto al 4,6% riportato a gennaio).

- Il Ministero del Commercio cinese revoca le tariffe antidumping e antisovvenzioni sul vino australiano a partire dal 29 marzo

Sentiment contrastante in tutta Europa, Stoxx600 (+0,2%), con una modesta inclinazione al rialzo a seguito di un passaggio all'APAC per lo più più solido; il FTSE 100 (+0,5%) beneficia dell'indebolimento della Sterlina. I settori europei hanno una forte inclinazione positiva; Viaggi e tempo libero sostenuti da Evolution (+1,8%), mentre Edilizia e materiali si trovano in fondo alla classifica. I futures azionari statunitensi (ES -0,1%, NQ -0,2%, RTY -0,2%) sono modesti dopo il recente rally di ieri e in vista del lungo fine settimana. Un programma intenso in vista detterà l’azione dei prezzi oggi.

Le principali notizie europee

FX

- Il DXY ha ripreso forza nelle prime fasi degli scambi europei mentre i partecipanti digerivano le osservazioni aggressive dell’influente Waller della Fed. DXY ora a livelli che non si vedevano da metà febbraio. Attualmente sto osservando il picco da inizio anno a 104,97. Il domani del PCE si profila all'orizzonte.

- L'EUR è stato trascinato al ribasso dalla forza dell'USD; EUR/USD sotto il doppio minimo a 1,0802 e il livello di 1,08 con un minimo di sessione a 1,0775. Il prossimo grande è il minimo del 20 febbraio a 1,0761.

- La GBP è surclassata dal dollaro, con il Cable che è scivolato sotto il livello di 1,26 in un flusso di notizie tranquillo, dove alla fine ha trovato supporto sulla sua 200 DMA a 1,2588; da allora ha recuperato 1.26, dove attualmente risiede. Le osservazioni di Haskel sono aggressive, ma non necessariamente rappresentano un punto di vista consensuale sull’MPC.

- Lo JPY è uno dei titoli con le migliori performance relative rispetto all'USD, ma alla fine è più debole. I nuovi fattori trainanti specifici dello yen si accendono più tardi rispetto all'IPC. Attualmente contenuto nell'intervallo 151,02-97 di ieri.

- Gli antipodi sono in ritardo rispetto alle major, poiché il rialzo del dollaro ha visto l'AUD/USD scendere al di sotto del minimo della scorsa settimana a 0,6503 e al livello di 0,65, con un fattore anche il calo delle vendite al dettaglio australiane.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,0948 rispetto alle previsioni. 7.2259 (precedente 7.0946).

Reddito fisso

- Gli UST sono sotto pressione e trascinano i benchmark fissi al ribasso dopo che Waller della Fed è rimasto fedele al suo orientamento aggressivo e ha chiarito che non è necessario affrettarsi verso i tagli dei tassi.

- I Bund sono saliti sui dati al dettaglio della regione, anche se si sono rivelati fugaci, con i Bund che ora sondano 133,00 al ribasso in conformità alla pressione post-Waller vista sui titoli del Tesoro.

- L’azione dei prezzi dei gilt è in linea con i concorrenti; luce nei dettagli dopo un'intervista di Haskel della BoE, che ha sottolineato le sue credenziali da falco e ha chiarito che, sebbene non voterà più per un ulteriore inasprimento, non ha fretta di votare per l'allentamento. Gilts attualmente a 99.57 e troverà supporto a 99.41, 27 e 16 dalle ultime tre sessioni.

Merci

- Una giornata positiva finora per il complesso petrolifero, nonostante il rafforzamento del dollaro e il flusso di notizie tranquillo, anche se si è allontanato dai livelli migliori negli ultimi scambi. Il Brent si trova entro i parametri 86,30-60/bbl.

- I metalli preziosi variano, con l’argento spot che risente della pressione del dollaro in rafforzamento, mentre l’oro spot è più resistente, potenzialmente supportato dai geopoli/recente forza di BTC. XAU ha stampato brevemente un nuovo massimo settimanale a 2.200,75 USD/oncia prima di scendere sotto i 2.200 USD.

- Commercio misto di metalli di base con futures sul rame relativamente stabili; Il rame a 3 mesi del LME viene scambiato su entrambi i lati del livello invariato e verso il fondo di 8.830,50-8.930,50 USD/t.

- La raffineria di petrolio di medie dimensioni russa Kuibyshev è completamente ferma a seguito di un attacco di droni il 23 marzo, tramite Reuters che cita fonti.

Geopolitica

- Secondo Reuters , l’esercito americano ha affermato di aver distrutto quattro droni a lungo raggio lanciati dagli Houthi sostenuti dall’Iran nello Yemen .

Calendario degli eventi negli Stati Uniti

- 08:30: richieste iniziali di sussidio di disoccupazione di marzo, stimate 212.000, precedenti 210.000

- Sinistri continuativi di marzo, stima 1,82 milioni, precedenti 1,81 milioni

- 08:30: PIL annualizzato su base trimestrale del 4° trimestre, stimato 3,2%, precedente 3,2%

- Consumo personale del 4° trimestre, stimato 3,0%, precedente 3,0%

- Indice Core PCE Price Index trimestrale del 4° trimestre, stimato 2,1%, precedente 2,1%

- Indice dei prezzi PIL del 4° trimestre, stimato 1,6%, precedente 1,6%

- 09:45: PMI MNI Chicago di marzo, stima 46,0, precedente 44,0

- 10:00: Vendite di case in attesa di febbraio su base annua, precedenti -6,8%

- 10:00: Sentimento dell'Università del Michigan di marzo, stima 76,5, precedente 76,5

- Condizioni attuali dell'Università del Michigan di marzo, stima 79.6, precedente 79.4

- Marzo U. del Michigan. Aspettative, stima 74.7, precedente 74.6

- Inflazione a 1 anno dell'U. di marzo del Michigan, stimata 3,1%, precedente 3,0%

- Inflazione a 5-10 anni dell'Università del Michigan di marzo, stimata 2,9%, precedente 2,9%

- 10:00: Vendite di case in attesa di febbraio (Mensile), stimate 1,5%, precedente -4,9%

- 11:00: Marzo Kansas City Fed Manf. Attività, stima -4, precedente -4

Jim Reid di DB conclude la conclusione notturna

Benvenuti all’ultimo giorno lavorativo del primo trimestre per una parte considerevole del mercato finanziario globale. Domani vado in vacanza per un paio di settimane, quindi ci vediamo dall'altra parte. Henry e Peter terranno l'EMR in mani sicure mentre sarò via. Stasera farò la solita danza di negoziazione con mia moglie riguardo all'ora in cui inizieremo il nostro viaggio di 14 ore verso le piste da sci domani. Sono una persona mattiniera e ho paura di addormentarmi al volante nell'ultima tappa del viaggio in cui guido sempre, quindi sarei abbastanza felice di partire alle 5 del mattino. Mia moglie è una persona notturna e non vuole alzarsi troppo presto, quindi è più felice di uscire intorno alle 9 del mattino. Quindi il rapporto bid-offer è sempre 5-9. Prima di fare trading, dovrei dire che non siamo mai partiti prima delle 8.45, quindi questo ti dice tutto quello che devi sapere sui miei poteri di persuasione.

Mentre ci avviciniamo alla fine del primo trimestre, è giusto dire che è stato un trimestre molto positivo per il rischio e meno per i titoli di stato. Nelle azioni alcuni punti salienti includono (solo prezzo) il Nikkei (+20%), il DAX (+10,3%), l'S&P 500 (+10,04%) e il Magnificent-7 (+17,79%) in rialzo, ma con il Hang Seng (-2,16%) è il migliore in ribasso. Altrove, gli UST e i Bund a 10 anni sono rispettivamente +32 pb e +27 pb e siamo passati da un prezzo di 158 pb per i tagli della Fed da parte di YE a circa 75 pb. Il credito HY statunitense è in calo di -22 punti base e il petrolio WTI è in +13,54%. Il tutto con poche ore di trading rimaste nel trimestre.

Dato che domani i piani commerciali somiglieranno a città fantasma, vedremo la stampa del PCE principale degli Stati Uniti. DB prevede +0,27% contro lo 0,42% del mese scorso. Nella conferenza stampa di Powell, ha osservato che il dato mese su mese per il core PCE potrebbe essere "ben al di sotto dei 30 punti base" alla fine del mese. Prenderlo in parola comporta un rischio al ribasso per le previsioni dei nostri economisti. Ritengono che le revisioni al rialzo dei prezzi dei servizi sanitari di gennaio potrebbero far quadrare questi due numeri. Domani vedremo anche l'inflazione francese e italiana, quindi una giornata impegnativa per una vacanza!

In attesa di questi eventi, ieri è stata un'altra giornata in cui i fattori tecnici legati alla fine del trimestre sembravano dominare, con un rally tardivo che ha portato a una forte chiusura per l'S&P 500 (+0,86%) e con esso a un nuovo massimo storico. I titoli del Tesoro hanno registrato un rally più costante, con i rendimenti a 10 anni in calo di -4,2 punti base nel corso della giornata. Stanotte, però, abbiamo sentito commenti particolarmente aggressivi da parte del governatore della Fed Waller. Ha suggerito che “è opportuno ridurre il numero complessivo di tagli dei tassi o spostarli ulteriormente nel futuro in risposta ai dati recenti”, riferendosi specificamente ai recenti dati sull’inflazione come “deludenti”. Esprimiamo quindi chiaramente più preoccupazione per il rialzo dell'inflazione di gennaio/febbraio rispetto a quanto abbiamo sentito da Powell la scorsa settimana.

Successivamente i mercati hanno ridimensionato le aspettative di tagli della Fed di -4,6 punti base a 74,9 punti base a fine anno, aggiungendosi ad un calo di 1 punto base ieri. I rendimenti a 2 e 10 anni sono più alti di +3,9 pb e +1,4 pb nel trading asiatico. I futures statunitensi però non hanno risposto e sono stabili. In una nota simile, la BoE Haskel ha appena affermato nel FT, mentre andiamo in stampa, che "la crescita dei salari rimane troppo elevata" e che i tagli dei tassi di interesse sono "molto lontani". È un noto falco e fino alla riunione della scorsa settimana votava a favore degli aumenti della BoE.

I movimenti del mercato azionario erano diventati molto moderati dopo le principali riunioni delle banche centrali della scorsa settimana, ma nelle ultime due sessioni è tornata una certa volatilità. In un'immagine quasi speculare della chiusura di martedì, l'S&P 500 ha registrato un rally di oltre mezzo punto percentuale nell'ultima ora di negoziazione, superando di poco il livello record registrato giovedì scorso e portando il guadagno da inizio anno a oltre il 10%. L'indice VIX della volatilità implicita delle azioni è sceso al minimo di 2 mesi, in calo di -0,46 punti a 12,78. All'inizio della giornata, anche le azioni europee hanno visto una sessione positiva anche se meno movimentata, con Stoxx 600 (+0,13%), Dax (+0,50%) e CAC (+0,25%) che hanno tutti chiuso a livelli record.

In segno di una potenziale riponderazione del settore, i titoli sensibili ai tassi e orientati al mercato interno hanno guidato i guadagni, con i servizi di pubblica utilità (+2,75%) e gli industriali (+1,60%) che hanno sovraperformato all'interno dell'indice S&P 500. Ciò ha portato anche il Dow Jones (+ 1,22%) e Russell 2000 (+2,13%) a sovraperformare, con quest'ultimo che ha registrato la sua giornata più forte da metà febbraio. Per contro, le mega cap tecnologiche sono rimaste indietro, con i Magnificent 7 in rialzo di un marginale +0,03%. Gli effetti di riponderazione potrebbero essersi manifestati anche all’interno dei Magnifici Sette, con Nvidia che ha registrato un altro forte calo (-2,50% dopo il -2,57% di martedì), mentre Apple (+2,12%) e Tesla (+1,22%) hanno sovraperformato, essendo rimaste indietro rispetto all’anno in corso.

Il rally del Tesoro di ieri è stato aiutato da una solida asta a 7 anni, poiché 43 miliardi di dollari di obbligazioni sono state emesse 0,8 punti base al di sotto del rendimento pre-vendita con la quota degli offerenti indiretti ai livelli più alti da ottobre. Ma anche gli effetti del posizionamento di fine trimestre potrebbero aver contribuito al rally obbligazionario: in una nota all’inizio di questa settimana, i nostri strateghi dei tassi statunitensi hanno sottolineato come il forte rally azionario osservato nel primo trimestre indicasse un potenziale significativo ribilanciamento di fine trimestre nei titoli del Tesoro a lungo termine. Coerentemente con ciò, ieri i titoli del Tesoro a lunga scadenza hanno sovraperformato, con i rendimenti a 30 anni in calo di -4,7 punti base. La sessione di oggi è stata ridotta per le obbligazioni statunitensi, quindi aspettatevi che l'attività si fermi per lo più nel pomeriggio europeo.

Dal lato della BCE, ieri abbiamo sentito Cipollone (una delle voci più accomodanti), il quale ha affermato che “se i dati in arrivo confermano lo scenario previsto nelle proiezioni di marzo, dovremmo essere pronti a ridimensionare rapidamente la nostra posizione restrittiva di politica monetaria”. I kazaki più aggressivi hanno affermato di non "avere alcuna obiezione al momento" alla valutazione del mercato di un taglio dei tassi di giugno, pur sottolineando che "dobbiamo essere molto cauti". In questo contesto si è assistito ad una leggera revisione dei prezzi accomodante delle aspettative a breve termine della BCE, con un taglio di 25 punti base a giugno completamente scontato alla chiusura di ieri (rispetto al 94% del giorno prima), la prima volta che questo è avvenuto dall'8 marzo. Le obbligazioni hanno registrato un solido rally in Europa, con i rendimenti dei bund a 10 anni in calo di -5,8 punti base, mentre gli OAT (-4,5 punti base) e i BTP (-3,7 punti base) hanno registrato movimenti leggermente inferiori.

Passando ad altre notizie relative alle banche centrali, la Riksbank svedese è diventata l'ultima banca centrale del G10 a segnalare che si sta avvicinando all'inizio dei tagli dei tassi. Pur mantenendo i tassi invariati, ha indicato di vedere “una probabilità del 50% di un taglio di 25 punti base [alla prossima riunione] di maggio”. In gran parte, ciò è dovuto al recupero dei prezzi di mercato, che hanno ulteriormente aumentato le aspettative di un taglio di maggio dal 63% al 67% in seguito alla decisione.

Altrove in Europa, abbiamo avuto il primo assaggio dei dati sull'inflazione di marzo, con l'inflazione spagnola che si è attestata leggermente al di sotto delle aspettative, attestandosi al 3,2% (rispetto al 3,3% previsto) sulla misura armonizzata dell'UE. Domani riceveremo i dati per Francia e Italia, seguiti martedì prossimo da Germania e area euro. Per ulteriori informazioni, consulta l'anteprima dei nostri economisti europei qui. I dati sull'inflazione di marzo rappresentano i dati più importanti rimasti in vista della prossima riunione della BCE tra sole due settimane. Analogamente agli Stati Uniti, l’area dell’euro ha registrato sorprese al rialzo nell’inflazione interna all’inizio del 2024, dopo un notevole rallentamento nella seconda metà del 2023. Il persistere di questo rialzo potrebbe rivelarsi cruciale affinché le banche centrali diano l’avvio ai loro piani. cicli di allentamento che hanno sempre più segnalato per il secondo trimestre.

In altri dati europei, le indagini hanno mostrato un continuo e graduale miglioramento dello slancio a marzo. Il sentiment economico della Commissione Europea è passato da 95,4 a 96,3 (va. 96,2 previsto), mentre l'indice di fiducia dei consumatori francesi è salito a 91 (rispetto a 90 previsto), il suo massimo complessivo da febbraio 2022.

Questa mattina i mercati azionari asiatici stanno registrando andamenti divergenti. Il Nikkei (-1,63%) è quello che ha sottoperformato di più in tutta la regione, soprattutto a causa dei titoli giapponesi ex dividendo, ma forse un po' a causa delle crescenti aspettative di un possibile intervento nel mercato dei cambi. Altrove, anche il KOSPI (-0,12%) è in ribasso mentre i titoli azionari cinesi stanno sovraperformando con l'Hang Seng (+1,63%), il CSI (+1,12%) e lo Shanghai Composite (+1,09%) tutti ampiamente in rialzo. Nel frattempo, l’S&P/ASX 200 (+0,98%) sta estendendo i suoi guadagni per la seconda sessione consecutiva, toccando un massimo record intraday di 7.901,20.

Per il giorno a venire, i dati pubblicati includono le richieste di sussidio di disoccupazione, l'ultimo sondaggio sui consumatori dell'Università del Michigan di marzo, il PMI MNI di Chicago di marzo, l'attività manifatturiera della Fed di Kansas City e le vendite di case in attesa di febbraio negli Stati Uniti. In Europa avremo le richieste di disoccupazione a marzo e le vendite al dettaglio a febbraio per la Germania, l'offerta di moneta a febbraio per l'area euro e il saldo delle partite correnti del quarto trimestre per il Regno Unito. Tra i portavoce delle banche centrali abbiamo Villleroy e Panetta della BCE.

E mentre l’EMR e la maggior parte dei mercati sono in pausa per la pausa pasquale, venerdì si vedrà l’importante inflazione PCE di febbraio e marzo negli Stati Uniti, così come l’inflazione flash di marzo in Francia e Italia. E dovremmo sentire anche Powell e Daly della Fed.

Tyler Durden Gio, 28/03/2024 – 08:23

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/stocks-set-close-blowout-week-month-and-quarter-all-time-high-gold-soars-record in data Thu, 28 Mar 2024 12:23:37 +0000.