Javier Blas delinea dieci punti salienti per il mercato del greggio dopo l’attacco diretto dell’Iran a Israele

Javier Blas delinea dieci punti salienti per il mercato del greggio dopo l'attacco diretto dell'Iran a Israele

L'attacco diretto dell'Iran contro Israele sabato sera è visto sicuramente come un'escalation del conflitto in Medio Oriente . L'attacco missilistico e di droni di Teheran (ampiamente infruttuoso) è stato ben telegrafato (leggi: qui e qui ) nelle ultime due settimane, spingendo i futures del petrolio greggio Brent sopra la soglia dei 90 dollari al barile a causa dei maggiori rischi geopolitici nella regione.

L'attacco diretto dell'Iran a Israele potrebbe indurre alcuni trader a rivalutare ancora di più il premio per il rischio geopolitico. E questo perché l’attacco di Teheran a Israele è stato diretto, invece che attraverso i soliti intermediari stranieri, come la milizia Hezbollah del Libano e i ribelli Houthi dello Yemen. Finora, i prezzi del greggio sono aumentati del 17,5% quest'anno e sono aumentati di quasi il 4% dopo l'attacco all'ambasciata iraniana all'inizio di questo mese.

"I prezzi del petrolio potrebbero aumentare all'apertura, poiché questa è la prima volta che l'Iran colpisce Israele dal suo territorio", ha detto Giovanni Staunovo, analista di UBS Group AG, citato da Bloomberg .

Staunovo ha aggiunto: "Quanto durerà il rimbalzo dipenderà anche dalla risposta israeliana".

Secondo Iman Nasseri, amministratore delegato per il Medio Oriente della società di consulenza FGE, il greggio Brent ha già un premio di rischio di circa 10 dollari. Ha detto che un altro premio da $ 2 a $ 5 potrebbe essere scontato per ulteriori preoccupazioni sugli attacchi "occhio per occhio" in tutta la regione.

Domenica, l’Iran ha avvertito gli Stati Uniti che, nel caso in cui sostengano un contrattacco israeliano, si aspettano un’ulteriore escalation del conflitto in tutta la regione, in particolare con missili e droni che colpiscono le basi militari statunitensi.

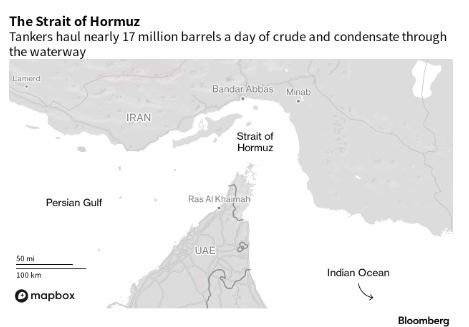

Ad aggiungere ulteriori timori nei mercati energetici è il rapporto di sabato secondo cui la Guardia rivoluzionaria paramilitare iraniana ha sequestrato una nave portacontainer collegata a Israele vicino allo Stretto di Hormuz, un punto critico marittimo nella regione. Gli Houthi sostenuti dall’Iran hanno già preso di mira le navi statunitensi e israeliane nello stretto di Bab-el-Mandeb, un altro punto critico marittimo che interrompe i flussi commerciali globali.

A dare un senso a tutto questo è l'esperto di materie prime di Bloomberg, Javier Blas , che ha delineato alcune conclusioni per i mercati energetici in seguito all'esplosione di violenza durante la notte:

-

Da un punto di vista puramente fisico, nel mondo del petrolio non è cambiato nulla. Il greggio del Medio Oriente sta fluendo nell’economia globale senza ostacoli e lo Stretto di Hormuz, il più importante punto di strozzatura energetica del mondo, rimane aperto alla navigazione. In parole povere: non c’è carenza di petrolio.

-

Il rischio di una futura interruzione è aumentato. Sarebbe ingenuo dire che il Medio Oriente appare oggi esattamente come la settimana scorsa; molto è cambiato. Non credo che sia stato un attacco puramente simbolico. Anche se telegrafato con largo anticipo, l'Iran ha lanciato circa 170 droni, 30 missili cruise e 120 missili balistici, con il chiaro obiettivo di sopraffare le difese israeliane. Il mercato delle opzioni, attraverso contratti call profondamente out-of-the-money, dovrebbe riflettere i rischi più elevati

-

Sembra che l’Iran abbia mirato a un’escalation-diminuzione, piuttosto che aprire il primo capitolo di una guerra regionale. Ancor prima che droni e missili raggiungessero Israele, Teheran ha indicato che l’attacco era una “difesa legittima” una tantum dopo il bombardamento israeliano della sua ambasciata in Siria: “La questione può essere considerata conclusa”. Se Israele ritiene che la sua risposta, affiancando l’America e diverse nazioni arabe per neutralizzare quasi tutte le bombe in arrivo, sia stata simile a una vittoria strategica, allora la regione ritorna al suo precario status quo. Se è così, non è necessario che i prezzi principali del petrolio aumentino. Invece, il rischio lo farà riflettersi meglio attraverso il mercato delle opzioni.

-

Mettendo da parte la geopolitica, i fondamentali della domanda e dell’offerta di petrolio sembrano sani. Anche le previsioni più ribassiste per la domanda di petrolio suggeriscono che la crescita dei consumi nel 2024 corrisponderà alla media storica annua di 1,2 milioni di barili al giorno. Le previsioni rialziste sono per una crescita molto più elevata, nell’intervallo tra 1,5 e 1,9 milioni di barili al giorno. Dal lato dell’offerta, quest’anno una serie di problemi hanno ridotto la produzione, in particolare dello shale oil statunitense. Di conseguenza, le scorte petrolifere globali, che normalmente aumentano nella prima metà dell’anno, sono rimaste invariate. A meno che l’OPEC+ non aumenti presto la produzione, le scorte diminuiranno nella seconda metà dell’anno.

-

L’OPEC+ mantiene il mercato ristretto. Nonostante i prezzi del petrolio ben al di sopra degli 80 dollari, a fine marzo ha deciso di estendere al secondo trimestre i tagli alla produzione del primo trimestre. La mia aspettativa è che il gruppo apra i rubinetti alla prossima riunione, prevista per il 1 giugno. Nel suo ultimo rapporto mensile sul petrolio, il cartello ha osservato l’11 aprile che “le robuste prospettive della domanda di petrolio per l’estate meritano un attento monitoraggio del mercato” – il una sorta di linguaggio preparatorio prima di un aumento della produzione.

-

Il modo in cui l’OPEC+ aumenterà la produzione sarebbe importante quanto l’aumento stesso. Mi aspetto che il gruppo aumenti lentamente la produzione, lasciando aperte le opzioni. Piuttosto che preannunciare una serie di aumenti di produzione, potrebbe invece optare per convocare riunioni mensili, lasciando al mercato il dubbio se aggiungerà abbastanza greggio.

-

A meno che Israele e Iran non si impegnino in attacchi “occhio per occhio” che interrompano i flussi di petrolio, l’OPEC+ ha una capacità produttiva inutilizzata più che sufficiente per controllare un rialzo dei prezzi. L'Arabia Saudita, gli Emirati Arabi Uniti e l'Iraq tengono fuori dal mercato circa 5 milioni di barili al giorno, pari a circa il 5% della domanda mondiale e più di quanto produce l'Iran stesso.

-

Escludendo una guerra regionale, il rischio maggiore per la fornitura di petrolio è politico. Il presidente Joe Biden ha promesso una risposta “diplomatica” agli attacchi iraniani. Da quando è stato insediato nel 2021, Biden ha quasi permesso all’Iran di aumentare la sua produzione di petrolio, allentando l’applicazione delle sanzioni statunitensi su Teheran. A marzo, la produzione di petrolio iraniano ha raggiunto il massimo degli ultimi cinque anni, pari a 3,25 milioni di barili al giorno, in aumento rispetto ai 2,1 milioni di gennaio 2021. Se Biden riprendesse ad applicare le sanzioni, potrebbe inasprire significativamente il mercato a meno che l’OPEC+ non controbilanci l’impatto. Dubito che Biden intraprenderebbe questa linea di condotta in un anno elettorale.

-

La Russia sta per vincere. Grazie a un mercato petrolifero ristretto, Mosca sta già vendendo il suo greggio a 75 dollari al barile, ben al di sopra del limite massimo del Gruppo dei Sette di 60 dollari al barile. Se Washington imponesse sanzioni contro l’Iran, potrebbe creare spazio affinché i barili sanzionati dalla Russia possano conquistare quote di mercato e raggiungere prezzi ancora più alti. Uno dei motivi per cui la Casa Bianca ha chiuso un occhio sulle esportazioni di petrolio iraniano è perché la sua priorità era danneggiare la Russia. Una maggiore produzione iraniana era il costo non detto – e non riconosciuto – di quella politica. Ora Washington deve riconsiderare qual è la sua più grande preoccupazione.

-

Il rischio che la Casa Bianca possa sfruttare la riserva strategica di petrolio del paese entro la fine dell'anno è aumentato notevolmente. Anche se le loro dimensioni sono dimezzate rispetto a dieci anni fa, le scorte di circa 365 milioni di barili rappresentano ancora una forza formidabile. Biden può sfruttare la copertura della crescente tensione in Medio Oriente per giustificarne l’uso e cercare di spingere i prezzi del petrolio verso gli 80 dollari al barile se l’OPEC+ decide di lasciarli salire a 99,99 dollari, o anche oltre.

Tutto sommato, l’aumento dei prezzi del greggio è una notizia terribile per le probabilità di rielezione del presidente Biden mentre l’inflazione riaccelera . All'inizio di marzo abbiamo spiegato ai lettori che stava aumentando la probabilità che i nemici dell'America utilizzassero il greggio come un'arma contro gli Stati Uniti per innescare il prossimo shock finanziario.

Tyler Durden Dom, 14/04/2024 – 15:45

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/commodities/javier-blas-outlines-ten-takeaways-crude-market-following-irans-direct-attack-israel in data Sun, 14 Apr 2024 19:45:00 +0000.