I successi continuano ad arrivare: la Cina soffre il più grande deflusso di valuta estera dal 2016 a causa di un’improvvisa impennata della fuga di capitali

I successi continuano ad arrivare: la Cina soffre il più grande deflusso di valuta estera dal 2016 a causa dell’improvvisa impennata della fuga di capitali

E i successi continuano ad arrivare per la Cina.

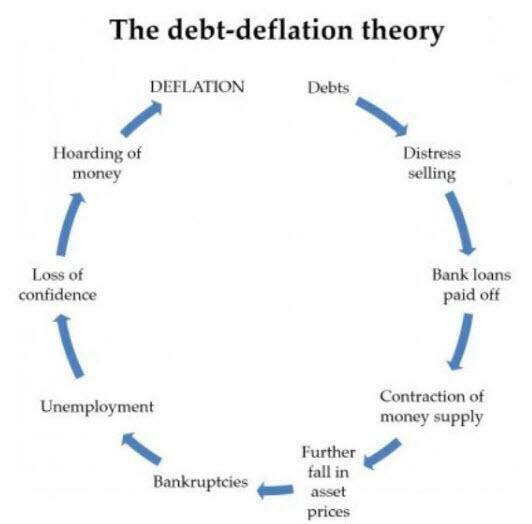

Con la sua economia sull’orlo di un circolo vizioso di “Giapponificazione” , in cui debiti record portano a vendite forzate, ripagamento del debito, contrazione dell’offerta di moneta, calo dei prezzi delle attività, un’ondata di fallimenti, disoccupazione in aumento, un’economia in rallentamento e una crisi di fiducia, che poi porta all’accumulo di denaro e alla deflazione…

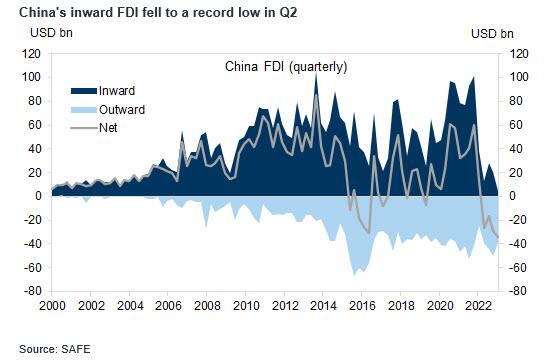

… per non parlare della crescente crisi immobiliare , della crisi del sistema bancario ombra , della disoccupazione giovanile , del crollo record degli investimenti diretti esteri …

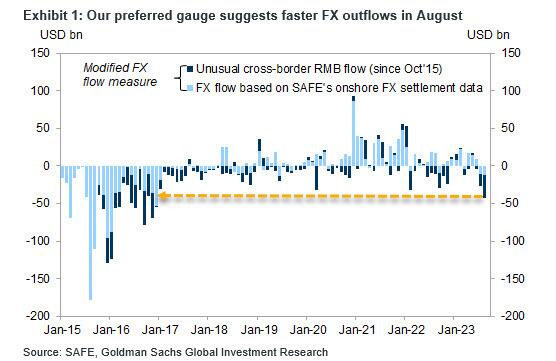

… Anche la Cina si trova ora ad affrontare un improvviso aumento dei deflussi valutari: secondo l'indicatore dei flussi valutari preferito da Goldman, i deflussi netti della Cina sono stati di 42 miliardi di dollari in agosto, il ritmo più rapido di deflussi da dicembre 2016, quando la Cina stava vacillando dopo lo shock dello yuan del 2015. svalutazione, rispetto ai già preoccupanti deflussi di 26 miliardi di dollari di luglio (di cui abbiamo discusso il mese scorso ). Le vendite nette di azioni da parte degli investitori esteri attraverso il canale Stock Connect sono aumentate notevolmente in agosto, contribuendo all'accelerazione dei deflussi. Gli afflussi legati al commercio di beni sono invece rimasti robusti.

Ecco i punti chiave emersi dagli ultimi dati:

1. Ad agosto, la Cina ha registrato deflussi netti per 24 miliardi di dollari tramite transazioni spot onshore e afflussi per 12 miliardi di dollari tramite transazioni a termine appena inserite e cancellate. Un altro set di dati SAFE sui “flussi transfrontalieri di RMB” ha mostrato deflussi di 31 miliardi di dollari nel mese, suggerendo un pagamento netto di RMB dall’onshore all’offshore. La misura dei flussi valutari preferita da Goldman suggerisce quindi un deflusso totale di 42 miliardi di dollari nel mese di agosto, rispetto ai deflussi di 26 miliardi di dollari di luglio, un deflusso che è stato il più alto da luglio 2022.

2. Il conto corrente ha continuato a registrare afflussi. Nel mese di agosto si è registrato un afflusso netto di 26 miliardi di dollari legato al commercio di beni, superiore ai 18 miliardi di dollari di luglio. Il tasso di conversione del surplus commerciale di beni è salito al 38% in agosto rispetto al 22% di luglio, in contrasto con il continuo deprezzamento della valuta. D’altro canto, il deficit commerciale dei servizi è stato di 14 miliardi di dollari, più negativo degli 11 miliardi di dollari di luglio, poiché il turismo in uscita ha continuato a riprendersi. Il conto entrate e trasferimenti ha mostrato deflussi per 5 miliardi di dollari in agosto, inferiori ai 6 miliardi di dollari di luglio.

3. Il canale degli investimenti di portafoglio ha registrato deflussi più rapidi in agosto. I flussi di Stock Connect hanno mostrato forti vendite nette di azioni verso nord e acquisti netti verso sud, il che implica deflussi di 22 miliardi di dollari attraverso il canale Stock Connect, rispetto agli afflussi di 5 miliardi di dollari di luglio. Questo è stato il ritmo più rapido di deflussi attraverso il canale Stock Connect da gennaio 2021. I dati sulle obbligazioni in RMB possedute dagli stranieri non sono ancora stati pubblicati.

4. Le riserve valutarie ufficiali (pubblicate all'inizio del mese) sono scese a 3.160 miliardi di dollari ad agosto rispetto ai 3.204 miliardi di dollari di luglio. Secondo la stima di Goldman, gli effetti della valutazione valutaria avrebbero tagliato le riserve valutarie di 19 miliardi di dollari ad agosto, quindi dopo aver adeguato gli effetti della valutazione valutaria, le riserve valutarie sono comunque diminuite di 25 miliardi di dollari a luglio. Sebbene l’effetto sfavorevole dei prezzi delle attività abbia probabilmente contribuito a questo calo, il calo potrebbe non essere pienamente spiegato dal calo dei prezzi delle attività, suggerendo il potenziale utilizzo delle riserve valutarie per gestire la valuta in mezzo alle pressioni sui deflussi.

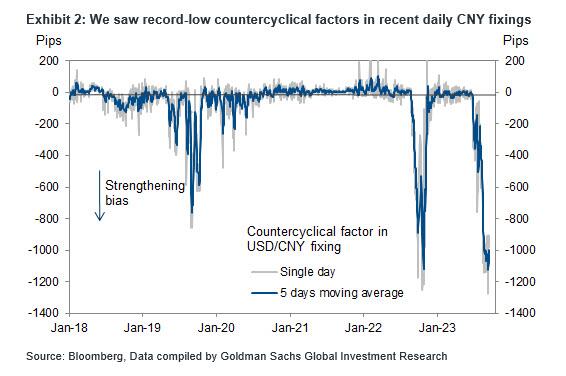

5. Goldman prevede un proseguimento dell'allentamento della politica monetaria nel quarto trimestre, compreso un taglio di 25 punti base del RRR e un taglio del tasso di interesse politico di 10 punti base. Il tasso di cambio del CNY continuerà probabilmente a subire pressioni di svalutazione nel breve termine, mentre i politici manterranno severi controlli sui capitali e guideranno le aspettative del mercato per rallentare la tendenza al deprezzamento della valuta.

E così, con la valuta cinese più debole che mai, e con i deflussi valutari in forte accelerazione, non si può fare a meno di ricordare il panico osservato dopo la svalutazione dell'agosto 2015, che non solo ha scioccato i mercati globali, ma ha risvegliato bitcoin dal suo lungo sonno. miliardi di risparmi cinesi sono fuggiti verso la sicurezza dei conti bancari offshore attraverso una delle poche crepe ancora aperte nel grande firewall monetario cinese. Quanto tempo ci vorrà prima che avremo una replica?

Maggiori informazioni nella nota Goldman completa disponibile per gli abbonati professionisti .

Tyler Durden Dom, 17/09/2023 – 22:45

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/hits-just-keep-coming-china-suffers-biggest-fx-outflow-2016-amid-sudden-surge-capital in data Mon, 18 Sep 2023 02:45:11 +0000.