Berkshire Cash raggiunge la cifra record di 168 miliardi di dollari, ma avverte che i giorni dei risultati “strabilianti” sono finiti: punti salienti della lettera di Buffett del 2023

Berkshire Cash raggiunge la cifra record di 168 miliardi di dollari, ma avverte che i giorni dei risultati “strabilianti” sono finiti: punti salienti della lettera di Buffett del 2023

Una delle tradizioni più longeve della finanza moderna è che ogni anno, un sabato mattina di fine febbraio, la classe finanziaria mondiale – dai professionisti ai semplici dilettanti – si sieda come ha fatto negli ultimi 65 anni circa – per un'ora e legga l'ultima lettera annuale del Berkshire scritta da Warren Buffett in cui l'uomo considerato da molti il più grande investitore del mondo ha scritto le sue riflessioni, osservazioni, aforismi e altri pensieri che vengono attentamente analizzati e analizzati per comprendere cosa potrebbe fare dopo, cosa pensa dell'economia attuale e del clima di mercato, o semplicemente per avere informazioni su come diventare un investitore migliore. E con il socio investitore di lunga data di Buffett, Charlie Munger, recentemente scomparso poco prima del suo centesimo compleanno e Buffett stesso che ora ha 93 anni, ogni lettera di questo tipo potrebbe essere l'ultima, motivo per cui, anche se il loro contenuto informativo e il loro segnale -il rapporto rumore è stato gravemente diluito nel corso dell'anno – vengono letti altrettanto ossessivamente come lo erano quando Buffett era nel suo periodo migliore.

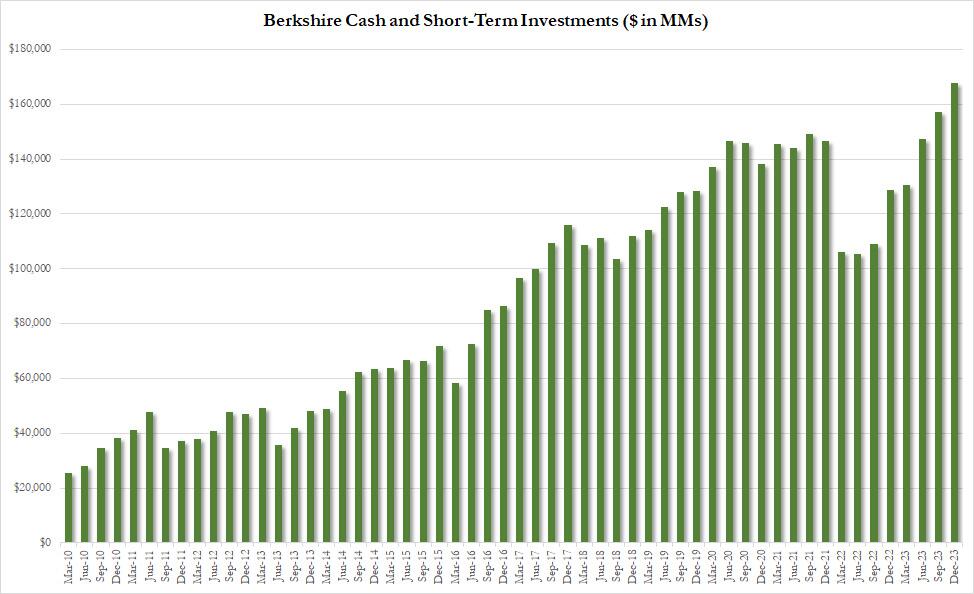

Il che ci porta all'ultimo rapporto annuale del Berkshire e alla lettera di accompagnamento, che con le sue 16 pagine si avvicina a ben sei pagine in più rispetto all'edizione dell'anno scorso. conglomerato di miliardi di dollari, il cui prezzo delle azioni ha appena chiuso a un nuovo massimo storico, non ha " nessuna possibilità di performance strabilianti" negli anni a venire, motivo per cui la liquidità della società ha raggiunto un nuovo massimo record di 167,6 miliardi di dollari, come ha ribadito Buffett. che ci sono stati pochissimi accordi che offrono il tipo di impatto trasformativo che le acquisizioni passate hanno avuto, come l’acquisto degli assicuratori Geico e National Indemnity o della ferrovia BNSF.

"Rimangono solo una manciata di aziende in questo paese in grado di muovere davvero l'ago del Berkshire, e sono state scelte all'infinito da noi e da altri. Alcune possiamo valorizzarle; altre no. E, se possiamo, devono avere un prezzo interessante. Al di fuori degli Stati Uniti non ci sono sostanzialmente candidati che rappresentino opzioni significative per l'impiego di capitale nel Berkshire. Tutto sommato, non abbiamo alcuna possibilità di prestazioni strabilianti ", ha scritto.

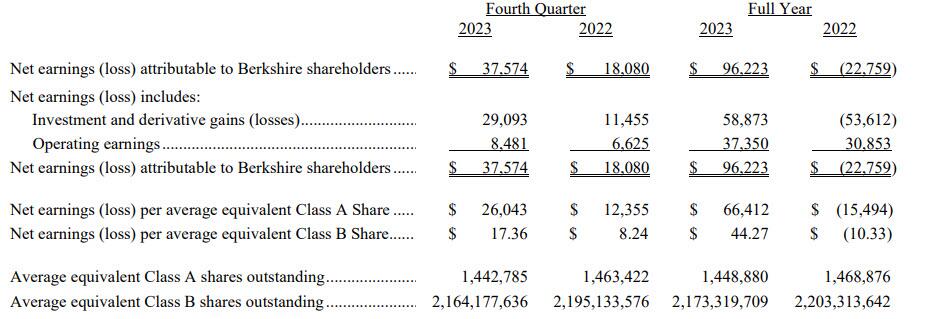

È un problema che Buffett ha tenuto sotto controllo per quasi un decennio, mentre la crescita delle operazioni e dei livelli di liquidità del Berkshire si sono aggravati. Ciò, tuttavia, non ha impedito alla società di registrare un altro trimestre stellare e, nel quarto trimestre del 2023, Berkshire ha registrato un utile netto trimestrale più che raddoppiato a 37,574 miliardi di dollari, o 26.043 dollari per azione di Classe A, rispetto a 18,8 miliardi di dollari, o 12.355 dollari per azione, dell’anno precedente.

Naturalmente, come è noto, Buffett disprezza gli utili GAAP e invita invece gli investitori a guardare invece agli utili operativi che eliminano le fluttuazioni trimestrali degli investimenti azionari pubblici del conglomerato (vale a dire utili/perdite non realizzati). Questo è quello che ha scritto l'anno scorso.

Gli utili GAAP sono fuorvianti al 100% se visualizzati trimestralmente o anche annualmente. Le plusvalenze, a dire il vero, sono state estremamente importanti per il Berkshire negli ultimi decenni e ci aspettiamo che siano significativamente positive nei decenni futuri. Ma le loro oscillazioni trimestre per trimestre, regolarmente e insensatamente titolate dai media, disinformano totalmente gli investitori.

Anche quest'anno Buffett non ha mancato di fare un tentativo con gli "utili netti" e, rivolgendosi a coloro che cercano il "proverbiale risultato etichettato come utili netti", scrive che "I numeri indicano 90 miliardi di dollari per il 2021, (23 miliardi di dollari) per il 2022. e 96 miliardi di dollari per il 2023. Cosa sta succedendo nel mondo?"

Cerchi una guida e ti viene detto che le procedure per il calcolo di questi "guadagni" sono promulgate da un sobrio e accreditato Financial Accounting Standards Board ("FASB"), incaricato da una Securities and Exchange Commission ("SEC") dedicata e laboriosa e controllato dai professionisti di livello mondiale di Deloitte & Touche (“D&T”). A pagina K-67, D&T non usa mezzi termini: “Secondo noi, il rendiconto finanziario. . . . . presentare correttamente, sotto tutti gli aspetti rilevanti (corsivo mio), la posizione finanziaria della Società. . . . . e i risultati delle sue operazioni. . . . . per ciascuno dei tre anni del periodo chiuso al 31 dicembre 2023. . . . .” Così santificato, questo “reddito netto” peggiore che inutile viene rapidamente trasmesso in tutto il mondo tramite Internet e i media. Tutti i partiti credono di aver svolto il proprio lavoro – e, legalmente, lo hanno fatto.

Noi, tuttavia, ci sentiamo a disagio. Noi di Berkshire riteniamo che il “guadagno” debba essere un concetto sensato che Bertie troverà in qualche modo utile – ma solo come punto di partenza – nella valutazione di un’azienda. Di conseguenza, Berkshire riporta anche a Bertie e a te quelli che chiamiamo “utili operativi”. Ecco la storia che raccontano: 27,6 miliardi di dollari per il 2021; 30,9 miliardi di dollari per il 2022 e 37,4 miliardi di dollari per il 2023.

Eppure, pur criticando il trattamento GAAP dell’utile netto, aveva una visione molto più brillante della valutazione GAAP del suo bilancio aziendale:

Berkshire ora ha – di gran lunga – il più grande patrimonio netto GAAP registrato da qualsiasi azienda americana. Un utile operativo record e un mercato azionario forte hanno portato a una cifra di fine anno di 561 miliardi di dollari . Il patrimonio netto GAAP totale per le altre 499 società S&P – un who's who del business americano – era di 8,9 trilioni di dollari nel 2022. (La cifra del 2023 per S&P non è stata ancora calcolata, ma è improbabile che superi sostanzialmente i 9,5 trilioni di dollari).

Passando al parametro preferito da Berkshire per il quarto trimestre, Berkshire ha generato utili operativi di 8,48 miliardi di dollari, rispetto a 6,63 miliardi di dollari per lo stesso periodo dell’anno precedente, aiutato da un aumento degli utili di sottoscrizione assicurativa e dei redditi da investimenti in un contesto di tassi di interesse più elevati e clima più mite.

Gli utili di Berkshire sono sempre attentamente monitorati come indicatori della salute economica degli Stati Uniti a causa della natura ad ampio raggio delle sue attività: dalle ferrovie BNSF, Geico e Dairy Queen. Ciò rende anche la società particolarmente suscettibile a tassi di interesse più elevati, che possono frenare la domanda, e Buffett ha avvertito nel maggio dello scorso anno che gli utili della maggior parte delle sue operazioni sarebbero diminuiti nel 2023 mentre un “periodo incredibile” per l’economia statunitense volge al termine.

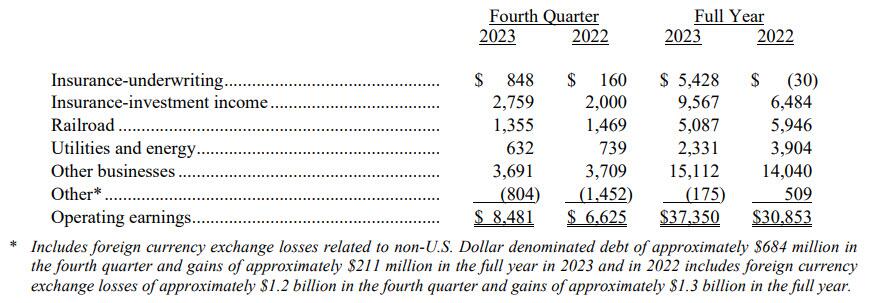

Infatti, mentre le principali attività assicurative della società hanno ancora una volta sovraperformato, con gli utili da sottoscrizione assicurativa balzati a 848 milioni di dollari per il periodo da 160 milioni di dollari nello stesso trimestre dell'anno precedente e Geico ha registrato utili di sottoscrizione ante imposte per l'intero anno di 3,64 miliardi di dollari rispetto a una perdita nel 2022 dopo aver aumentato i premi e ricevuto meno sinistri – Berkshire ha osservato che gli utili operativi delle sue operazioni ferroviarie sono scesi a 1,36 miliardi di dollari per il trimestre, rispetto a 1,47 miliardi di dollari dello stesso periodo dell’anno precedente. Anche gli utili operativi dei servizi di pubblica utilità e dell'energia sono scesi da 739 milioni di dollari a 632 milioni di dollari.

"La nostra attività assicurativa si è comportata eccezionalmente bene lo scorso anno, stabilendo record in termini di vendite, flottante e profitti di sottoscrizione", ha affermato Buffett nella lettera agli azionisti. “Abbiamo molto spazio per crescere.”

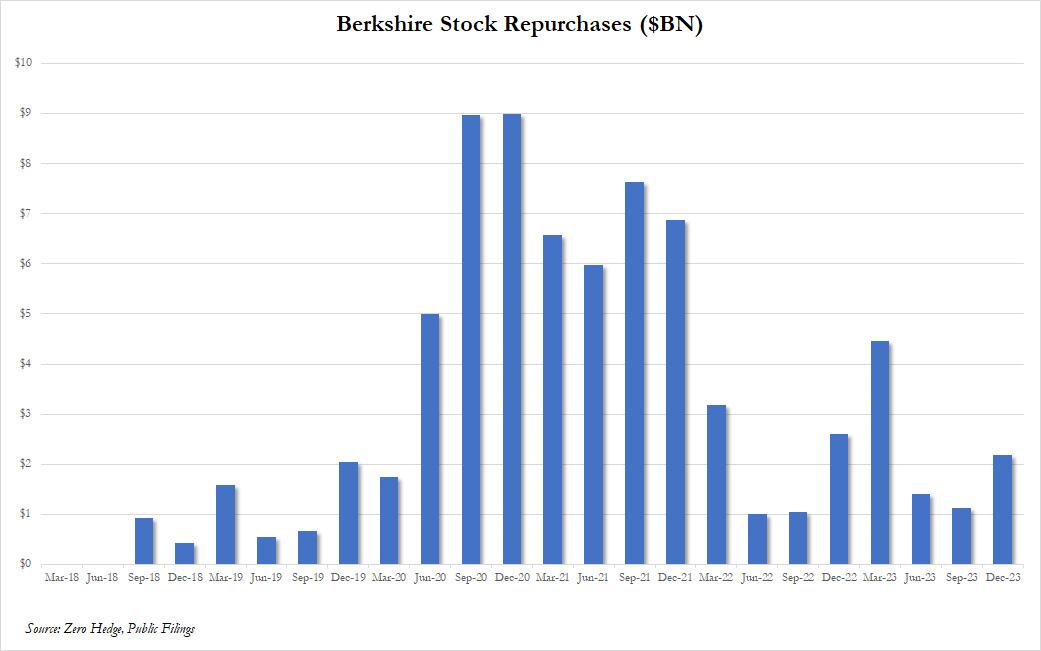

Berkshire ha inoltre riacquistato 2,2 miliardi di dollari di azioni proprie nel quarto trimestre e ha aumentato i riacquisti per l’intero anno a 9,2 miliardi di dollari. Buffett ha osservato che la proprietà indiretta sia della Coca Cola che dell'AMEX da parte degli investitori è aumentata leggermente lo scorso anno a causa dei riacquisti di azioni effettuati alla Berkshire. Tali riacquisti servono ad aumentare la vostra partecipazione in ogni attività posseduta dalla Berkshire. A questa verità ovvia ma spesso trascurata, ritengo Aggiungo il mio solito avvertimento: tutti i riacquisti di azioni dovrebbero essere dipendenti dal prezzo. Ciò che è sensato a sconto rispetto al valore aziendale diventa stupido se fatto a premio. "

"Buffett sta osservando una mancanza di opportunità interessanti – e con un aumento del prezzo delle azioni di Berkshire, anche il riacquisto delle proprie azioni è meno attraente", ha detto a Bloomberg Jim Shanahan, un analista di Edward Jones. "Ma questo è il suo schema: non succederà nulla e poi diventerà grande."

Con riacquisti ben al di sotto dei livelli raggiunti nel periodo 2020-2021, quando Buffett ha intrapreso una follia di riacquisto di azioni, e anche se Berkshire ha speso miliardi per acquisire l'operatore di sosta per camion Pilot Flying J e il conglomerato assicurativo Alleghany negli ultimi anni, aggiungendoli a un portafoglio che include gelati del fornitore Dairy Queen e del colosso dei servizi pubblici Berkshire Hathaway Energy, tali esborsi hanno intaccato solo in minima parte la liquidità del Berkshire, che continua a salire. Ha raggiunto il record di 167,6 miliardi di dollari alla fine del 2023, in aumento di 10 miliardi di dollari nel trimestre e di 39 miliardi di dollari nel corso dell’anno.

La montagna di liquidità era così grande che il solo reddito da interessi nel 2023 ammonterebbe a circa 7,5 miliardi di dollari, supponendo che la società abbia guadagnato un interesse del 5% sulla sua liquidità media di 150 miliardi di dollari nel corso dell’anno.

“Le dimensioni ci hanno aiutato, anche se un fattore determinante è stato anche l’aumento della concorrenza per gli acquisti”, ha affermato Buffett. “ Per un po’ abbiamo avuto moltissimi candidati da valutare. Se ne perdevo uno – e ne perdevo moltissimo – ne arrivava sempre un altro. Quei giorni sono ormai lontani da noi”.

Detto questo, Buffett ha una lunga storia di interventi in aiuto delle aziende in crisi, sfruttando il suo status di investitore di culto e il suo peso finanziario per aiutarle a ripristinare la fiducia e riprendersi dalle difficoltà. Nella sua lettera, Buffett ha affermato che Berkshire è pronto a intervenire qualora si verificasse un disastro finanziario, sottolineando che tali convulsioni di mercato potrebbero offrirgli una “opportunità occasionale su larga scala”. Questo è un tacito promemoria da parte di Buffett che i problemi sorgono, secondo Cole Smead, presidente della società di investimento Smead Capital Management.

"Buffet sussurra quando usava un megafono in passato", ha detto Smead. “Sta sussurrando: stai molto attento, i problemi possono sorgere. Sta dicendo che saremo pronti, ma che Berkshire sarà un acquirente solo quando nessun altro lo sarà.

Ma mentre le probabilità di un accordo trasformativo potrebbero essere svanite (almeno fino alla prossima crisi), Buffett ritiene che “Berkshire dovrebbe fare un po’ meglio della società americana media e, cosa più importante, dovrebbe anche operare con un rischio sostanzialmente inferiore di perdite permanenti”. di capitale. Qualunque cosa oltre "leggermente migliore", però, è un pio desiderio."

Resta da vedere se "leggermente migliore" sia sufficiente per gli azionisti di Buffett: a dire il vero, il massimo storico del titolo sta alleviando ogni preoccupazione, ma la recente scomparsa dell'aspro aiutante di Berkshire ha rivolto l'attenzione degli investitori verso le prospettive dell'azienda senza Buffett. al suo timone. Greg Abel, il successore consacrato di Buffett, e Todd Combs e Ted Weschler, i suoi delegati per gli investimenti, sono schierati per guidare il gigante. Hanno un atto molto difficile da seguire. Dal 1964, le azioni Berkshire hanno reso 4.384.748%, un CAGR del 19,8%, superando di gran lunga il guadagno del 31.233% – e il doppio del CAGR del 10,2% – del benchmark S&P 500.

Un ultimo punto: questa è stata la prima volta che Berkshire ha riportato utili da quando Charlie Munger, vicepresidente di Berkshire e assistente di lunga data e partner investitore di Buffett, è morto a 99 anni lo scorso novembre. Buffett ha dedicato gran parte della lettera a lodare il ruolo di Munger nella creazione dell'azienda in espansione, definendolo "l'architetto" dell'azienda e riferendosi a se stesso come la persona "responsabile della squadra di costruzione". Insieme, la coppia avrebbe tenuto banco agli incontri annuali del Berkshire in un'affollata arena sportiva di Omaha, esprimendosi su argomenti che andavano dai mercati azionari alla criptovaluta e persino alla vita e al successo.

"Vieni al raduno annuale del Berkshire il 4 maggio 2024", ha detto Buffett nella lettera. "Sul palco vedrete i tre manager che ora hanno la responsabilità primaria di guidare la vostra azienda", ha detto riferendosi a se stesso, Ajit Jain e Greg Abel. Jain gestisce le attività assicurative del Berkshire e Abel, il successore consacrato di Buffett, supervisiona le operazioni non assicurative.

A parte i dati finanziari, ecco alcuni dei punti salienti della lettera annuale di Buffett agli investitori.

Su cosa fa (bene) il Berkshire:

Il nostro obiettivo in Berkshire è semplice: vogliamo possedere tutte o una parte delle aziende che godono di una buona economia fondamentale e duratura. All’interno del capitalismo, alcune attività prospereranno per molto tempo mentre altre si riveleranno delle voragini. È più difficile di quanto si pensi prevedere quali saranno i vincitori e i perdenti. E quelli che ti dicono di conoscere la risposta di solito sono autoillusi o venditori di olio di serpente.

Noi di Berkshire privilegiamo in particolare le rare imprese che in futuro possono impiegare capitale aggiuntivo con rendimenti elevati . Possedere una sola di queste società – e semplicemente restare seduti – può generare ricchezza quasi oltre misura. Anche gli eredi di una simile azienda possono… ugh! – a volte vivere una vita di svago

Sulla ricerca di investimenti interessanti:

Questa combinazione delle due necessità che ho descritto per l'acquisizione di aziende è stata per molto tempo il nostro obiettivo negli acquisti e, per un certo periodo, abbiamo avuto abbondanza di candidati da valutare. Se ne perdevo uno – e ne perdevo moltissimo – ne arrivava sempre un altro. Quei giorni sono ormai lontani da noi; le dimensioni ci hanno influito, sebbene anche la maggiore concorrenza per gli acquisti abbia rappresentato un fattore.

Sulla gestione delle aspettative:

Rimangono solo una manciata di aziende in questo paese in grado di muovere veramente l’ago del Berkshire, e sono state scelte all’infinito da noi e da altri. Alcuni possiamo apprezzarli; alcuni non possiamo. E, se possibile, devono avere un prezzo interessante. Al di fuori degli Stati Uniti, non esistono sostanzialmente candidati che rappresentino opzioni significative per l’impiego di capitale nel Berkshire. Tutto sommato, non abbiamo alcuna possibilità di prestazioni strabilianti .

* * *

Il Berkshire beneficia di un’insolita costanza e chiarezza di intenti. Anche se diamo importanza al trattamento corretto dei nostri dipendenti, delle comunità e dei fornitori, chi non desidererebbe farlo? – la nostra fedeltà sarà sempre rivolta al nostro Paese e ai nostri azionisti. Non dimentichiamo mai che, anche se i tuoi soldi si confondono con i nostri, non ci appartengono.

Con questo focus, e con il nostro attuale mix di attività, Berkshire dovrebbe fare un po’ meglio della società americana media e, cosa più importante, dovrebbe anche operare con un rischio sostanzialmente inferiore di perdita permanente di capitale . Tutto ciò che va oltre il “leggermente migliore”, però, è un pio desiderio. Questa modesta aspirazione non era più così quando Bertie è andato all-in al Berkshire – ma è così adesso.

Sull'arma non così segreta del Berkshire

Occasionalmente, i mercati e/o l’economia possono far sì che le azioni e le obbligazioni di alcune aziende grandi e fondamentalmente buone abbiano prezzi sorprendentemente errati. In effetti, i mercati possono – e lo faranno – in modo imprevedibile bloccarsi o addirittura svanire come è successo per quattro mesi nel 1914 e per alcuni giorni nel 2001. Se credete che gli investitori americani siano ora più stabili che in passato, ripensate a settembre 2008. La velocità della comunicazione e le meraviglie della tecnologia facilitano l'istantanea paralisi mondiale, e abbiamo fatto molta strada dai segnali di fumo. Questi momenti di panico istantaneo non si verificheranno spesso, ma accadranno.

* * *

La capacità di Berkshire di rispondere immediatamente alle conquiste del mercato sia con ingenti somme che con la certezza della performance può offrirci un'opportunità occasionale su larga scala . Sebbene il mercato azionario sia enormemente più grande di quanto lo fosse nei nostri primi anni, i partecipanti attivi di oggi non sono né più stabili emotivamente né meglio istruiti di quando ero a scuola. Qualunque sia la ragione, oggi i mercati mostrano un comportamento molto più simile a quello di quando ero giovane. Il casinò ora risiede in molte case e ogni giorno tenta gli occupanti.

* * *

Credo che il Berkshire possa gestire disastri finanziari di una portata superiore a qualsiasi esperienza sperimentata finora. Questa è un’abilità a cui non rinunceremo. Quando si verificheranno turbolenze economiche, come accadrà, l’obiettivo del Berkshire sarà quello di funzionare come una risorsa per il paese – proprio come lo è stato in misura molto minore nel 2008-2009 – e di contribuire a estinguere il fuoco finanziario piuttosto che essere tra i tanti aziende che, inavvertitamente o meno, hanno innescato la conflagrazione.

Sulla volatilità e sugli incentivi di Wall Street:

Un fatto della vita finanziaria non dovrebbe mai essere dimenticato. Wall Street – per usare il termine nel suo senso figurato – vorrebbe che i suoi clienti guadagnassero soldi, ma ciò che realmente fa fluire l'energia dei suoi abitanti è l'attività febbrile. In questi momenti, qualunque stupidaggine possa essere commercializzata, sarà vigorosamente commercializzata – non da tutti ma sempre da qualcuno… Di tanto in tanto, la scena diventa brutta. I politici allora si arrabbiano; gli autori dei misfatti più flagranti se ne vanno, ricchi e impuniti; e il tuo amico della porta accanto diventa disorientato, più povero e talvolta vendicativo. Il denaro, apprende, ha avuto la meglio sulla moralità.

Sull’impatto del Berkshire nell’economia statunitense:

Berkshire ora ha – di gran lunga – il più grande patrimonio netto GAAP registrato da qualsiasi azienda americana. Un utile operativo record e un mercato azionario forte hanno portato a una cifra di fine anno di 561 miliardi di dollari. Il patrimonio netto GAAP totale per le altre 499 società S&P – un who's who del business americano – era di 8,9 trilioni di dollari nel 2022. (La cifra del 2023 per S&P non è stata ancora calcolata, ma è improbabile che superi sostanzialmente i 9,5 trilioni di dollari). , Berkshire occupa oggi quasi il 6% dell’universo in cui opera. Raddoppiare la nostra enorme base semplicemente non è possibile entro, diciamo, un periodo di cinque anni, soprattutto perché siamo fortemente contrari all’emissione di azioni (un atto che spreme immediatamente il patrimonio netto).

Sulla differenza tra utili GAAP e utili operativi:

La differenza principale tra le cifre obbligatorie e quelle preferite da Berkshire è che escludiamo plusvalenze o minusvalenze non realizzate che a volte possono superare i 5 miliardi di dollari al giorno. Ironicamente, la nostra preferenza è stata praticamente la regola fino al 2018, quando è stato imposto il “miglioramento”. L'esperienza di Galileo, diversi secoli fa, avrebbe dovuto insegnarci a non scherzare con i mandati dall'alto. Ma al Berkshire possiamo essere testardi.

Sulla composizione

Non commettere errori sull’importanza delle plusvalenze: mi aspetto che diventino una componente molto importante dell’incremento di valore del Berkshire nei decenni a venire. Perché altrimenti investiremmo ingenti somme in dollari del tuo denaro (e di quello di Bertie) in azioni negoziabili proprio come ho fatto io con i miei fondi durante tutta la mia vita di investitore? Non riesco a ricordare un periodo dall'11 marzo 1942 – la data del mio primo acquisto di azioni – in cui non abbia avuto la maggior parte del mio patrimonio netto in azioni, azioni con sede negli Stati Uniti. Fino a qui, tutto bene. Il Dow Jones Industrial Average scese sotto quota 100 in quel fatidico giorno del 1942 in cui premetti il grilletto”. Quando la scuola finì, avevo perso circa 5 dollari. Ben presto le cose sono cambiate e ora l’indice si aggira intorno a 38.000. L’America è stata un paese formidabile per gli investitori. Tutto quello che dovevano fare era sedersi in silenzio, senza ascoltare nessuno.

* * *

Una regola di investimento in Berkshire non è cambiata e non cambierà: non rischiare mai la perdita permanente di capitale . Grazie al vento favorevole americano e al potere dell’interesse composto, l’arena in cui operiamo è stata – e sarà – gratificante se si prendono un paio di buone decisioni nel corso della vita ed si evitano errori gravi.

Sulla liquidità e sulle disponibilità del Tesoro e sulla preparazione alle catastrofi:

La vostra azienda detiene inoltre una posizione in contanti e in titoli del Tesoro statunitense di gran lunga superiore a quanto ritenuto necessario dal buon senso. Durante il panico del 2008, Berkshire ha generato liquidità dalle operazioni e non ha fatto affidamento in alcun modo su carte commerciali, linee bancarie o mercati del debito. Non abbiamo previsto il momento in cui si sarebbe verificata una paralisi economica, ma eravamo sempre preparati ad affrontarla… L'estremo conservatorismo fiscale è un impegno aziendale che facciamo a coloro che si sono uniti a noi nella proprietà del Berkshire. Nella maggior parte degli anni – anzi nella maggior parte dei decenni – la nostra cautela si rivelerà probabilmente un comportamento non necessario – simile a una polizza assicurativa su un edificio simile a una fortezza ritenuto ignifugo. Ma Berkshire non vuole infliggere un danno finanziario permanente – non è possibile evitare una contrazione delle quotazioni per periodi prolungati – a Bertie o a chiunque ci abbia affidato i propri risparmi.

* * *

Il nostro reddito da investimenti sarebbe sicuramente aumentato in modo significativo perché l’enorme posizione in titoli del Tesoro americano detenuta dal Berkshire aveva finalmente iniziato a pagarci molto di più della miseria che avevamo ricevuto…

Sull’impatto indiretto dei riacquisti di azioni proprie:

Sia AMEX che Coca-Cola aumenteranno quasi certamente i loro dividendi nel 2024 – circa il 16% nel caso di AMEX – e quasi sicuramente lasceremo intatte le nostre partecipazioni durante tutto l’anno. Potrei creare un business mondiale migliore di quello di cui godono questi due? Come ti dirà Bertie: “Assolutamente no”. Sebbene Berkshire non abbia acquistato azioni di nessuna delle due società nel 2023, il tuo è indiretto

la proprietà sia di Coca-Cola che di AMEX è aumentata leggermente lo scorso anno a causa dei riacquisti di azioni effettuati a Berkshire. Tali riacquisti contribuiscono ad aumentare la tua partecipazione in ogni bene posseduto da Berkshire. A questa verità ovvia ma spesso trascurata, aggiungo il mio solito avvertimento: tutti i riacquisti di azioni dovrebbero dipendere dal prezzo. Ciò che è sensato a sconto rispetto al valore aziendale diventa stupido se fatto a un prezzo maggiorato.

Sul perché Berkshire non acquisterà Occidental:

A fine anno, Berkshire possedeva il 27,8% delle azioni ordinarie di Occidental Petroleum e possedeva anche warrant che, per più di cinque anni, ci danno la possibilità di aumentare materialmente la nostra proprietà a un prezzo fisso. Sebbene apprezziamo molto la nostra proprietà, così come l’opzione, Berkshire non ha alcun interesse ad acquistare o gestire Occidental. Apprezziamo particolarmente le sue vaste riserve di petrolio e gas negli Stati Uniti, nonché la sua leadership nelle iniziative di cattura del carbonio, sebbene la fattibilità economica di questa tecnica debba ancora essere dimostrata. Entrambe queste attività sono molto nell'interesse del nostro paese… Sotto la guida di Vicki Hollub, Occidental sta facendo la cosa giusta sia per il suo paese che per i suoi proprietari. Nessuno sa quale sarà l’andamento dei prezzi del petrolio nel prossimo mese, anno o decennio. Ma Vicki sa come separare il petrolio dal rock, e questo è un talento non comune, prezioso per i suoi azionisti e per il suo paese.

Sul recente investimento del Berkshire in cinque società commerciali giapponesi.

Berkshire continua a mantenere i suoi interessi passivi e a lungo termine in cinque grandi aziende giapponesi – Itochu, Marubeni, Mitsubishi, Mitsui e Sumitomo – ognuna delle quali opera in modo altamente diversificato in qualche modo simile al modo in cui viene gestita la stessa Berkshire. Abbiamo aumentato le nostre partecipazioni in tutti e cinque lo scorso anno, dopo che Greg Abel e io ci siamo recati a Tokyo per parlare con i loro dirigenti. Berkshire ora possiede circa il 9% di ciascuna delle cinque. (Un piccolo punto: le società giapponesi calcolano le azioni in circolazione in modo diverso dalla pratica negli Stati Uniti)… Il nostro costo per i cinque ammonta a 1,6 trilioni di yen e il valore di mercato di fine anno dei cinque è stato di 2,9 trilioni di yen. Tuttavia, lo yen si è indebolito negli ultimi anni e il nostro guadagno non realizzato in dollari a fine anno è stato del 61%, ovvero 8 miliardi di dollari.

Infine, una bizzarra tangente di Buffett che parla del suicidio in treno (nel contesto del deludente investimento del Berkshire nella BNSF):

Un problema in evoluzione è che una percentuale crescente di americani non cerca le condizioni lavorative difficili e spesso solitarie inerenti ad alcune operazioni ferroviarie. Gli ingegneri devono fare i conti con il fatto che su una popolazione americana di 335 milioni, alcuni americani disperati o mentalmente disturbati sceglieranno il suicidio sdraiandosi di fronte a un treno straordinariamente pesante da 100 vagoni che non può essere fermato in meno di un minuto. miglio o più . Ti piacerebbe essere l'ingegnere indifeso? Questo trauma avviene circa una volta al giorno in Nord America; è molto più comune in Europa e sarà sempre con noi.

Lettera completa di seguito ( link pdf ).

Tyler Durden Sab, 24/02/2024 – 13:37

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/berkshire-cash-hits-record-168-billion-buffett-warns-days-eye-popping-results-are-over in data Sat, 24 Feb 2024 18:37:31 +0000.