I futures sono piatti mentre il rally post-FOMC prende una pausa

I futures sono piatti mentre il rally post-FOMC prende una pausa

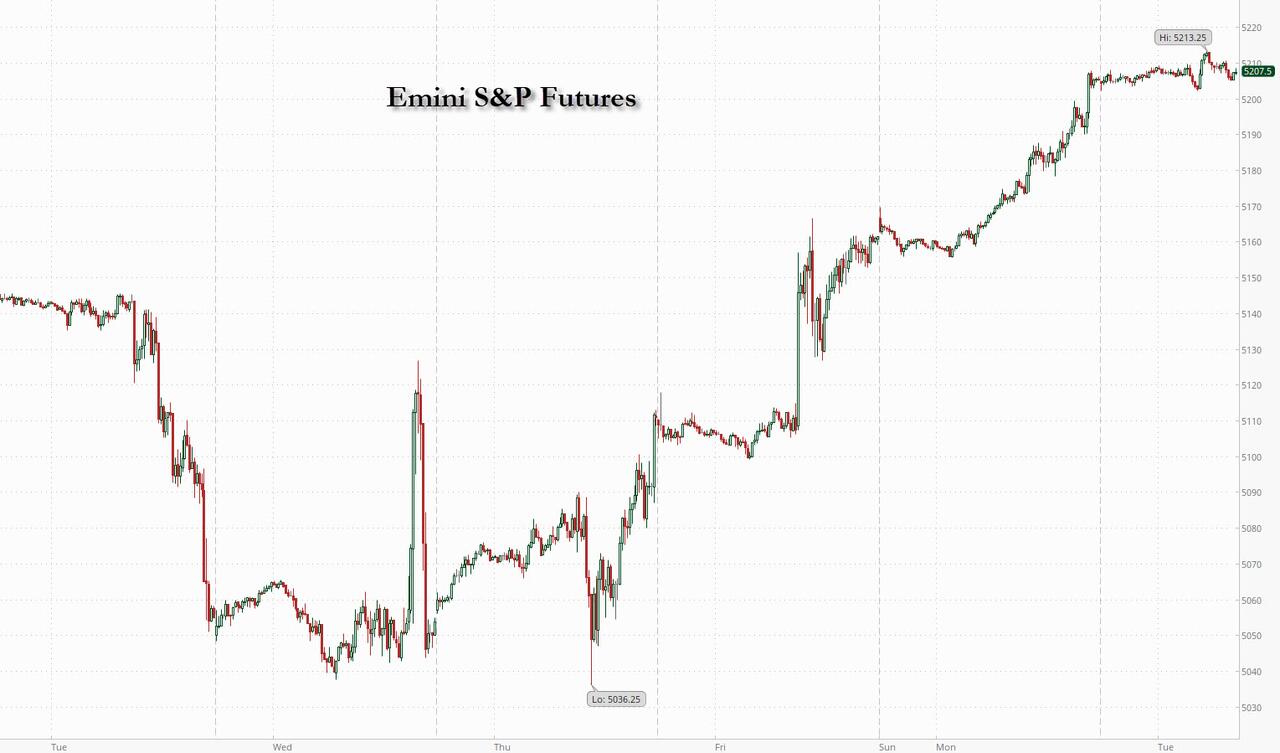

I futures azionari statunitensi sono stabili dopo che lunedì l’S&P 500 e il Nasdaq 100 hanno chiuso in rialzo dell’1%, aiutati dal crescente ottimismo tra gli investitori sul fatto che l’economia stia finalmente rallentando dando il via libera ai precedenti tagli dei tassi da parte della Fed. Alle 8:00 ET i futures S&P erano invariati a 5.206, scambiati di circa l'1% al di sopra della 50DMA, mentre i futures Nasdaq erano in ribasso dello 0,2% a causa della debolezza delle mega cap. Le azioni europee sono in rialzo, mentre gli indici di Giappone e Regno Unito stanno recuperando terreno dopo essere stati chiusi per ferie ieri. Le azioni della banca svizzera UBS sono balzate dopo che è tornata in profitto e ha mostrato ulteriori progressi nell'integrazione del Credit Suisse. I titoli del Tesoro salgono, con i rendimenti dei decennali statunitensi in calo di 3 punti base al 4,46%. L'indice Bloomberg Dollar Spot sale dello 0,1%. Lo yen si indebolisce dello 0,4% contro il biglietto verde, spingendo il cambio USD/JPY fino a ~154,50. L'Aussie crolla dello 0,4% dopo che la RBA ha mantenuto i tassi invariati e una posizione neutrale. I prezzi del petrolio avanzano, con il WTI in rialzo dello 0,3% per un valore pari a 78,70 dollari. L'oro spot crolla dello 0,4% e il bitcoin viene scambiato in un intervallo intorno ai 64.000 dollari con l'ormai quotidiano modello di apertura europea/slam down degli Stati Uniti. I dati economici statunitensi includono il credito al consumo di marzo alle 15:00, mentre Kashkari della Fed parlerà due volte (11:30, 13:20).

Nelle negoziazioni pre-mercato, Disney ha riportato un profitto fiscale del secondo trimestre che ha battuto le stime, grazie a perdite nettamente più contenute nel business della TV in streaming e ai prezzi dei biglietti più alti nei parchi a tema. Tuttavia, il titolo è crollato del 6% dopo che la società ha segnalato un minor numero di abbonati al suo servizio di streaming Disney+ nel secondo trimestre fiscale rispetto a quanto previsto dagli analisti. Ecco alcuni degli altri importanti movimenti statunitensi prima della campana di apertura:

- Celsius crolla dell'8,4% dopo che il produttore di bevande energetiche ha riportato ricavi del primo trimestre che hanno mancato anche la stima più bassa tra gli analisti monitorati da Bloomberg.

- Coerentemente in rialzo dell'8,5% dopo che il produttore di componenti per l'industria delle telecomunicazioni ha alzato il minimo delle previsioni sui ricavi di fine anno.

- Datadog perde l'11% dopo che la società di software cloud ha dichiarato che Amit Agarwal si dimetterà dalla carica di presidente. La società ha anche pubblicato i risultati del primo trimestre.

- Esperion Therapeutics registra un rally del 25% dopo che i ricavi del primo trimestre della casa farmaceutica sono stati superiori alle stime degli analisti.

- Fidelity National Information Services sale del 4% dopo che la società ha alzato le sue previsioni sugli utili per l'intero anno.

- Il divario aumenta del 3% dopo che Citi ha alzato il rating sul rivenditore per acquistare grazie allo slancio positivo e al rialzo del margine.

- Hims & Hers Health balza del 14% dopo che la società di telemedicina ha aumentato la sua guidance sull’Ebitda rettificato per l’intero anno.

- Lucid crolla dell'8% dopo che il produttore di veicoli elettrici ha registrato una perdita più ampia del previsto per il primo trimestre.

- Oscar Health sale del 15% dopo che la compagnia di assicurazione sanitaria ha riportato utili per azione per il primo trimestre che hanno superato le aspettative di Wall Street.

- Palantir crolla del 13% poiché il mercato non è sembrato impressionato dalle prospettive di vendita annuali della società dopo che il titolo è triplicato nell'ultimo anno.

- Symbotic balza del 14% dopo che l'azienda di robotica e automazione per magazzini ha registrato ricavi nel 2° trimestre superiori alle previsioni e ha superato le aspettative per le previsioni fiscali sulle entrate del 3° trimestre.

- Vimeo guadagna il 10% dopo che la società di software video ha riportato risultati del primo trimestre che hanno superato le aspettative degli analisti e hanno fornito previsioni.

- Zeta sale del 16% dopo che la società di software ha fornito previsioni sui ricavi per il secondo trimestre che hanno superato la stima media degli analisti.

In una settimana povera di dati ma pesante sul linguaggio della Fed, il presidente della Fed di Minneapolis Neel Kashkari apparirà martedì, un giorno dopo che il suo collega presidente di Richmond Thomas Barkin ha dichiarato lunedì di aspettarsi che gli alti tassi di interesse alla fine raffredderanno l'inflazione statunitense al 2% della banca centrale. bersaglio. Nonostante la retorica aggressiva, gli operatori di swap scommettono su circa 45 punti base di tagli dei tassi da parte della Fed entro dicembre, un aumento rispetto a prima del deludente rapporto sull'occupazione.

"In questo contesto in cui la crescita non si è ripresa quanto temevamo e potenzialmente ci sono tagli in arrivo, c'è un lato positivo per gli utili in futuro", ha detto Beata Manthey, responsabile della strategia azionaria europea di Citigroup Inc., in un'intervista a Bloomberg TV

"Il mercato ha una visione positiva dei dati sull'occupazione negli Stati Uniti e prevede che la Fed sarà effettivamente in grado di tagliare i tassi", ha affermato Arnaud Girod, responsabile dell'economia e della strategia cross-asset presso Kepler Cheuvreux a Parigi.

I titoli azionari europei sono saliti per la terza sessione consecutiva, sostenuti dai solidi utili societari e dal rinnovato ottimismo sul fatto che la Federal Reserve taglierà i tassi di interesse entro la fine dell'anno. Lo Stoxx 600 è in rialzo dello 0,6%. UBS balza di oltre l'8% dopo essere tornata in utile e UniCredit ha registrato risultati migliori del previsto. Il produttore tedesco di semiconduttori Infineon Technologies AG ha tagliato le previsioni sui ricavi, segnalando che la domanda da parte dell'industria automobilistica rimane debole.

All'inizio della sessione, martedì il benchmark azionario asiatico è stato scambiato poco, poiché il recupero dei titoli coreani e giapponesi al ritorno dalle vacanze è stato compensato dai cali di Hong Kong. L'indice MSCI Asia Pacific è salito dello 0,1% dopo aver limitato il guadagno di tre giorni lunedì. Il settore tecnologico è stato il settore che ha registrato le migliori performance nella regione, proprio come nella sessione statunitense notturna, tra le crescenti speranze che la Federal Reserve possa tagliare i tassi di interesse quest’anno. Le azioni di Samsung Electronics e SK Hynix sono state quelle che hanno contribuito maggiormente ai guadagni dell'indice Kospi della Corea del Sud, che è balzato del 2%, il più alto in Asia. Le azioni di Hong Kong sono scese, con l’indice Hang Seng che ha messo a segno una serie di vittorie consecutive di 10 giorni, la più lunga dal 2018, tra alcune preoccupazioni che il rally fosse eccessivo.

Nel forex, l'indice Bloomberg Dollar Spot è salito dello 0,1%, segnando la seconda sessione consecutiva di guadagni, mentre il biglietto verde è salito contro la maggior parte delle valute del Gruppo di 10. Lo yen si indebolisce dello 0,4% rispetto al biglietto verde, spingendo il cambio USD/JPY fino a ~154,50. L'Aussie crolla dello 0,4% dopo che la RBA ha mantenuto i tassi invariati e una posizione neutrale.

- L'AUD/USD ha guidato le perdite, scendendo fino allo 0,6% a 0,6587, a seguito della decisione sul tasso di interesse della RBA; La banca centrale australiana ha deciso di mantenere la politica monetaria, ma i mercati probabilmente si aspettavano che la RBA tornasse alle indicazioni precedenti secondo cui non si poteva escludere un ulteriore aumento dei tassi di interesse

- Il cambio USD/JPY è salito dello 0,5% a 154,65, il livello più alto da maggio. Il 2, il governatore della BOJ Kazuo Ueda ha detto che sta osservando attentamente l'impatto dello yen debole sui prezzi e che ha discusso le recenti mosse con il primo ministro Fumio Kishida

- Il cambio EUR/USD è sceso dello 0,1% a 1,0754; Gli ordini alle fabbriche tedesche sono scesi dello 0,4% su base mensile, in linea con le aspettative, mentre le vendite al dettaglio di marzo nell'eurozona sono aumentate dello 0,8% rispetto a febbraio

Per quanto riguarda i tassi, i titoli del Tesoro sono aumentati, con i rendimenti dei decennali statunitensi in calo di 3 punti base al 4,46%. I titoli del Tesoro sono stati sostenuti da maggiori guadagni nei tassi core europei dopo che gli ordini alle fabbriche tedesche sono diminuiti inaspettatamente, indicando persistenti venti contrari economici. Durante la sessione asiatica, i futures del Tesoro hanno tratto sostegno dalla reazione accomodante alla RBA che ha mantenuto il suo orientamento neutrale, mantenendo i tassi di interesse al 4,35%. I punti focali della sessione americana includono l'asta di titoli a 3 anni, in vista delle vendite a 10 e 30 anni mercoledì e giovedì. Rendimenti USA più ricchi di 2-3 punti base con la curva che estende l'appiattimento di lunedì; Il titolo a 10 anni, attorno al 4,46%, è più ricco di circa 2,5 punti base nel corso della giornata, con bund e gilt che hanno sovraperformato di 1 punto base e 5 punti base nel settore. Il ciclo d'asta del Tesoro inizia alle 13:00, ora di New York, con la vendita di titoli a 3 anni da 58 miliardi di dollari; Mercoledì e giovedì seguiranno le nuove emissioni da 42 miliardi di dollari a 10 anni e da 25 miliardi di dollari a 30 anni.

Per quanto riguarda le materie prime, i prezzi del petrolio salgono, con il WTI in rialzo dello 0,3% per un valore pari a 78,70 dollari. L'oro spot crolla dello 0,4%.

Nelle criptovalute, Bitcoin si è rafforzato oggi e ha recuperato la soglia di 64.000 USD, con Ethereum che ora detiene circa 3,2.000 USD.

Guardando il calendario odierno, i dati economici statunitensi includono il credito al consumo di marzo alle 15:00. I discorsi programmati dei membri della Fed includono Kashkari (11:30, 13:20). Altrove troviamo i dati sulla bilancia commerciale tedesca di marzo e sugli ordini di fabbrica, sui salari francesi del primo trimestre e sulle vendite al dettaglio di marzo dell'Eurozona. E mentre la stagione degli utili continua a volgere al termine, le uscite includono Walt Disney, BP, Arista Networks, Duke Energy, McKesson e Ferrari.

Istantanea del mercato

- I futures S&P 500 sono cambiati poco a 5.207,25

- STOXX Europe 600 in rialzo dello 0,6% a 511,10

- MXAP in rialzo dello 0,3% a 178,44

- MXAPJ in rialzo dello 0,3% a 552,71

- Nikkei in rialzo dell'1,6% a 38.835,10

- Topix in rialzo dello 0,6% a 2.746,22

- L'indice Hang Seng scende dello 0,5% a 18.479,37

- Shanghai Composite in rialzo dello 0,2% a 3.147,74

- Sensex in calo dello 0,4% a 73.564,94

- S&P/ASX 200 australiano in rialzo dell'1,4% a 7.793,32

- Kospi in crescita del 2,2% a 2.734,36

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,44%

- L'Euro è cambiato poco a $ 1,0762

- I futures Brent salgono dello 0,3% a 83,59 dollari al barile

- I futures Brent salgono dello 0,3% a 83,58 dollari al barile

- L'oro perde lo 0,3% a 2.315,95 dollari

- Indice del dollaro USA in rialzo dello 0,16% a 105,22

Le migliori notizie notturne

- La RBA lascia i tassi invariati (come previsto) e suggerisce che non verranno effettuati ulteriori aumenti, ma non sembra nemmeno avere fretta di allentarli (le nuove previsioni non mostrano tagli dei tassi fino al 2025). RTRS

- L'IPC di Taiwan per aprile è inferiore alle aspettative, con un valore nominale pari a +1,95% (rispetto al +2,2% del mercato pubblico e in calo rispetto al +2,15% di marzo). BBG

- La Cina ha inasprito le regole per gli hedge fund, innalzando la soglia minima di asset del settore da 5,5 trilioni di yuan (762 miliardi di dollari) e imponendo restrizioni sull’uso di derivati e leva finanziaria. BBG

- Lunedì notte Israele ha inviato truppe di terra a Rafah, occupando il principale valico di frontiera tra Gaza e l'Egitto mentre i mediatori internazionali lottavano per continuare i colloqui volti a porre fine al conflitto. FT

- BP ha concluso una serie contrastante di risultati Big Oil mantenendo i riacquisti di azioni proprie anche se i profitti e il flusso di cassa sono diminuiti più del previsto. Aramco pagherà 31 miliardi di dollari di dividendi al governo saudita e ad altri investitori nonostante i minori profitti. BBG

- UBS è tornata in profitto con la gestione patrimoniale e la banca d'investimento a guidare il ritmo. L'azienda mira ad un ulteriore risparmio sui costi di 1,5 miliardi di dollari entro la fine dell'anno, ma prevede spese di integrazione di 1,3 miliardi di dollari per questo trimestre e ha avvertito che il recente taglio dei tassi della banca centrale svizzera danneggerà NII. Il titolo è salito. BBG

- Social Security e Medicare esauriranno i loro fondi in poco più di 10 anni, a meno che non vengano intraprese azioni per colmare le carenze (anche se le nuove date di esaurimento per Social Security e Medicare sono 1 e 5 anni dopo rispetto alle previsioni precedenti). CNN

- L'amministratore delegato di Citigroup, Jane Fraser, ha dichiarato lunedì che il comportamento dei consumatori è divergente poiché l'inflazione di beni e servizi rende la vita più difficile per molti americani. Fraser, che guida uno dei maggiori emittenti di carte di credito statunitensi, ha affermato di vedere un “consumatore a forma di K”. Ciò significa che i ricchi continuano a spendere, mentre gli americani a basso reddito sono diventati più cauti nei confronti dei consumi. CNBC

- AAPL ha lavorato sul proprio chip progettato per eseguire software di intelligenza artificiale nei server dei data center, una mossa che ha il potenziale per dare all'azienda un vantaggio nella corsa agli armamenti dell'IA. WSJ

- Il pregiato grattacielo per uffici di Donald Trump a Manhattan, al 40 di Wall Street, viene travolto dalla peggiore tempesta che ha colpito il mercato degli uffici dai tempi della crisi finanziaria globale. Come migliaia di altri edifici per uffici negli Stati Uniti, 40 Wall è ora sotto pressione a causa dell’indebolimento della domanda di uffici. WSJ

Guadagni

- Infineon (IFX GY) Q2 (EUR): ricavi 3,63 miliardi (previsti 3,6 miliardi), adj. EPS 0,42 (previsto 0,38), margine lordo 38,6% (previsto 39,8%).

- BP (BP/LN) 1° trimestre (USD): rettif. Netti 2,72 miliardi (stima 2,92 miliardi). Ricavi 49,96 mld (previsti 52,44 mld). Agg. EPS 0,16 (previsto 0,17). Dividendo 0,0727 (previsto 0,0730) Annuncia il riacquisto di azioni per 1,75 miliardi di dollari per il primo trimestre. Si continua ad aspettarsi Capex per il 2024 intorno ai 16 miliardi di dollari.

- Nintendo (7974 JT) 2023/24 (JPY): netti 490,6 mld, +13,4%; Operativi 528 mld, +4,9%; Ricorrenti 680 mld, +13,2%. Venduto 15,7 milioni di console Switch nell'anno fiscale 23/24 (stima 15,5 milioni, prec. 17,9 milioni nell'anno fiscale 22/23). Fare un annuncio su un successore di Switch nell'anno fiscale 2024; non annuncerà nulla in merito. l'hardware successivo al Nintendo Direct di giugno.

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli APAC sono stati contrastanti poiché la regione ha sostenuto solo in parte lo slancio di Wall Street, dove i principali indici si sono estesi sui progressi post-NFP tra le speranze di taglio dei tassi, mentre i mercati chiave sono tornati dopo il lungo fine settimana. L'ASX 200 è stato scambiato in rialzo con un ulteriore impulso nella fase finale degli scambi dopo che la RBA si è rivelata meno aggressiva di quanto molti temessero. Il Nikkei 225 ha guadagnato terreno al ritorno dalle vacanze, cogliendo la prima opportunità per reagire al rapporto NFP della scorsa settimana e alle rinnovate speranze di taglio dei tassi negli Stati Uniti. Hang Seng e Shanghai Comp sono rimasti sottotono, con il primo pronto a mettere a segno la serie di 10 giorni di vittorie consecutive e la serie di guadagni consecutiva più lunga dal 2018, mentre l'indice continentale ha preso una pausa dopo il rally di recupero di ieri in mancanza di nuovi catalizzatori.

Principali notizie asiatiche

- Secondo il Dipartimento di Stato, gli Stati Uniti ospiteranno l'inviato speciale cinese per il cambiamento climatico Liu Zhenmin a Washington l'8 e il 9 maggio.

- Il principale diplomatico giapponese del Forex, Kanda, ha affermato che è importante che le valute si muovano in modo stabile riflettendo i fondamentali e che il governo deve adottare misure adeguate se c'è un'eccessiva volatilità nel mercato dei cambi, mentre ha aggiunto che è normale che non commentino se l'intervento valutario è stata effettuata.

- La RBA ha mantenuto invariato il target del tasso di liquidità al 4,35%, come previsto, mentre ha ribadito che il Consiglio rimane risoluto nella sua determinazione a riportare l'inflazione al livello target e non esclude nulla né in entrata né in uscita. La RBA ha affermato che riportare l'inflazione al target entro un arco di tempo ragionevole rimane la massima priorità del consiglio, oltre a notare che l'inflazione rimane elevata e sta diminuendo più gradualmente del previsto. Inoltre, la RBA ha alzato le previsioni di inflazione per il 2024 ma ha ridotto le previsioni su PIL e disoccupazione, mentre le sue previsioni presuppongono che i tassi rimarranno al 4,35% fino alla metà del 2025, ovvero nove mesi in più rispetto a quanto ipotizzato in precedenza.

- Bullock della RBA afferma che occorre vigilare sui rischi di inflazione e ritiene che i tassi siano al livello corretto per riportare l'inflazione al target. Il consiglio ha discusso l'opzione dell'escursionismo. Stringeranno se necessario, non credo che debbano necessariamente stringere ancora. Non dovresti leggere troppo nei presupposti tecnici ri. previsioni tariffarie. I rischi politici rimangono ragionevolmente bilanciati.

- Nintendo (7974 JT) 2023/24 (JPY): netti 490,6 mld, +13,4%; Operativi 528 mld, +4,9%; Ricorrenti 680 mld, +13,2%; è quello di fare un annuncio sul successore di Switch nell'anno fiscale 24.0. Non annunceremo nulla in merito. l'hardware successivo al Nintendo Direct di giugno

- Tokura, capo della lobby commerciale giapponese, Keidanren, afferma che è auspicabile che il forex rifletta i fondamenti a medio e lungo termine; USD/JPY sopra 150 è "troppo". Non sa se le autorità siano intervenute nel mercato forex, ma se lo hanno fatto, ritiene che il tempismo sia stato molto buono. Non è auspicabile che il FX fluttui a causa degli speculatori.

- Il governatore della BoJ Ueda ha avuto regolari scambi di opinioni con il primo ministro giapponese Kishida; discusso del Forex; ha confermato con il Primo Ministro che la BoJ terrà conto dell'impatto dell'economia e dei prezzi che potrebbe essere potenzialmente grande. È pronto a tenere d'occhio il modo in cui i movimenti dello JPY influenzano l'inflazione tendenziale; monitorare da vicino l’impatto di uno JPY debole sui prezzi. Ha spiegato la posizione della BoJ di guidare la politica dal punto di vista del raggiungimento sostenibile dell'obiettivo di inflazione.

RIEPILOGO DATI APAC

Le principali notizie europee

- Barclaycard ha dichiarato che la spesa al consumo nel Regno Unito ad aprile è scesa del 4,0% a/a (prec. +3,5%), il livello più basso da febbraio 2021.

FX

- Il DXY è in progressivo rialzo e si colloca in un range ristretto finora, poiché i mercati attendono un nuovo slancio dopo il calo indotto dal NFP post-FOMC di venerdì scorso. Il DXY si trova in un parametro intraday 105,03-28, con 21 DMA a 105,20.

- L'EUR si sta muovendo in tandem con il Dollaro, e stamattina non si sono visti catalizzatori degni di nota, con i rilasci chiave per il blocco che si sono verificati anche questa settimana. La coppia EUR/USD si colloca nell'intervallo 1,0755-76 dopo essere scesa brevemente sotto il minimo di ieri (1,0753).

- La GBP è sottotono in vista dell'incontro di giovedì con la BoE, con l'MPC che dovrebbe mantenere il tasso base al 5,25%. La coppia GBP/USD viene scambiata nell'intervallo 1,2533-70 ed è scesa sotto la sua 200 DMA (1,2544).

- Sessione leggermente più morbida per lo JPY, con l'USD/JPY che durante la notte ha recuperato lo status di 154,00 (attualmente 154,50), mentre Tokura, capo della lobby commerciale giapponese Keidanren, ha affermato che il forex dovrebbe riflettere i fondamentali nel medio e lungo termine. Altrove, il governatore della BoJ Ueda ha parlato con il Primo Ministro Kishida del forex, anche se con toni più specifici.

- Divergenza tra gli antipodi a seguito della decisione politica della RBA in cui la banca centrale ha lasciato i tassi invariati al 4,35% come previsto, mentre gli analisti hanno definito il comunicato meno aggressivo del temuto. L'AUD/USD viene scambiato in un intervallo compreso tra 0,6588 e 6643.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1002 rispetto alle previsioni. 7.2143 (precedente 7.0994).

Reddito fisso

- Gli UST sono in fase di richiesta, ma mantengono una manciata di tick a ridosso del picco di occupazioni 109-09+ di venerdì e il rendimento a 10 anni si mantiene appena al di sopra del 4,45% per estensione. L'attenzione si concentra sull'offerta della settimana, dove anche le geopol rappresentano un tema chiave.

- I Bund hanno superato il picco post-NFP di 131,57 di venerdì, registrando un nuovo massimo a 131,71. I dettagli europei si attenuano senza alcuna reazione agli ultimi PMI delle costruzioni mentre il mercato più ampio attende un aggiornamento significativo sulla situazione Israele-Hamas intorno a Rafah.

- I gilt sono saliti di 56 tick dopo il giorno festivo di lunedì, una mossa che spiega il rialzo legato alla geopol e la continuazione dell'azione accomodante dei prezzi post- buste paga. Attualmente mantiene circa 97,75 e finora è superiore di 79 tick.

Merci

- Sessione instabile per il complesso del greggio, mentre i mercati attendono aggiornamenti da Israele/Rafah; più recentemente l'operazione è stata definita "limitata". Il Brent Jul'24 viene scambiato tra 83,30-83,82 USD al barile.

- Movimento dei prezzi al ribasso per i metalli preziosi nonostante un dollaro stabile, con il complesso che non riesce a ottenere molto slancio da un'operazione israeliana "limitata" a Rafah. L'oro spot viene scambiato con un parametro di 2.312,00-2.329,93 USD/oncia.

- I prezzi del LME sono per lo più rialzisti poiché il cambio ritorna a partire dalle festività bancarie di inizio maggio nel Regno Unito. Altrove, i dirigenti di JFE prevedono che i prezzi del minerale di ferro rimarranno ai livelli attuali nell’anno fiscale 24/25, a fronte della debole domanda cinese.

- Il consigliere senior statunitense per l’energia e gli investimenti Hochstein ha affermato che gli Stati Uniti hanno un’offerta sufficiente nella riserva strategica di petrolio per affrontare eventuali problemi di approvvigionamento e che l’amministrazione Biden sta monitorando i mercati, secondo Reuters.

- Il vice primo ministro russo Novak afferma che, secondo Interfax, si sta analizzando la possibilità di aumentare la produzione nell'ambito dell'accordo OPEC+. Non è necessario prevedere ulteriori passi dell’OPEC+, è necessario guardare al mercato. Aveva concordato che la produzione di petrolio avrebbe potuto essere modificata se necessario.

- Commerzbank prevede che il prezzo del palladio salga a 1.100 USD/oncia troy (attuale 975,78) entro la fine dell'anno; prevede che il platino salga a 1.100 USD/oncia troy (attuale 963) entro la fine dell'anno

Geopolitica: Medio Oriente

- "Fonte israeliana alla CNN: L'operazione a Rafah è limitata e mira a fare pressione su Hamas affinché concluda un accordo accettabile", secondo Al Arabiya.

- Secondo Al Arabiya, l'autorità del valico di Gaza ha affermato che l'esercito israeliano ha preso d'assalto il valico di Rafah. Tuttavia, i media palestinesi hanno detto che la parte egiziana ha informato le autorità del valico che i veicoli israeliani stanno conducendo un'operazione di sicurezza nelle vicinanze del valico di Rafah e si ritireranno domani. Successivamente è stato riferito che, secondo Bloomberg, l’esercito israeliano aveva preso il controllo del lato palestinese del confine di Rafah con l’Egitto.

- Funzionari americani hanno detto che gli Stati Uniti sono preoccupati per gli attacchi in corso a Rafah da parte di Israele, ma secondo la Reuters non sembra che si tratti di un'operazione militare importante.

- Secondo Axios, 100 membri dello staff del Congresso hanno invitato il presidente americano Biden e i membri del Congresso a chiedere l'immediata sospensione dell'offensiva israeliana prima che sia troppo tardi.

- Il ministro degli Esteri del Qatar ha detto che Hamas ha inviato lunedì ai mediatori la sua risposta alla proposta di tregua e la risposta può essere definita "positiva", mentre è stato riferito separatamente che la delegazione del Qatar arriverà martedì al Cairo per riprendere i negoziati su un accordo di tregua a Gaza, secondo Sky News Arabia.

- Il ministro degli Esteri giordano ha affermato che il primo ministro israeliano Netanyahu sta mettendo a repentaglio l'accordo di cessate il fuoco bombardando Rafah, secondo Reuters.

Geopolitica: altro

- La scorsa settimana un soldato americano è stato arrestato con l'accusa di cattiva condotta criminale nella città di Vladivostok, nell'estremo oriente russo.

- Secondo quanto riferito da Sky News, la Cina ha violato il Ministero della Difesa del Regno Unito e martedì i parlamentari sono stati informati di una vasta violazione di dati che ha preso di mira il personale di servizio.

Calendario degli eventi negli Stati Uniti

- 11:30: Il Kashkari della Fed partecipa alla Fireside Chat

- 13:20: Kashakari della Fed parla su Bloomberg TV

- 15:00: Credito al consumo di marzo, stima 15 miliardi di dollari, precedenti 14,1 miliardi di dollari

Jim Reid di DB conclude la conclusione notturna

Era un giorno festivo qui nel Regno Unito e non smetteva di piovere. Ho fatto una partita di golf presto e a metà giro i green erano allagati ed ero fradicio. Potrei aver finito, ma l'alternativa era l'assistenza all'infanzia. Giocare a golf sotto un acquazzone biblico è più divertente che prendersi cura di tre bambini annoiati in casa in una giornata molto piovosa. Il pomeriggio ne è stata la prova.

Il cielo è ragionevolmente sereno sui mercati in questo momento, con l'indice S&P 500 (+1,03% ieri) che ha esteso il suo guadagno di 3 giorni al +3,24% ieri sera, la migliore performance da novembre. Per i rendimenti a 10 anni, il calo di 4 giorni (-19,3 punti base) è il più ampio dall’inizio di febbraio. La mancanza di un cessate il fuoco in Medio Oriente non ha finora influito sul sentiment.

Una forte chiusura della sessione americana ha visto i Magnificent 7 (+1,68%) raggiungere un nuovo massimo storico, con l'indice in rialzo di oltre il 10% dal suo recente minimo del 19 aprile. Nvidia (+3,77%) e Meta ( +3,04%) ha guidato i guadagni tra le mega cap, ma il rialzo azionario è stato ampio, con il 76% dell'indice S&P 500 in rialzo nel corso della giornata. Anche le small cap hanno registrato una modesta sovraperformance, con il Russell 2000 in rialzo del +1,23%. I mercati azionari europei hanno registrato in precedenza un rialzo più moderato, anche per lo Stoxx 600 (+0,53%), Dax (+0,96%), CAX (+0,49%), mentre il FTSE MIB ha sovraperformato (+1,06%).

Il movimento azionario è stato aiutato dal rally obbligazionario in corso, poiché i rendimenti dei titoli del Tesoro a 10 anni (-2,2 punti base) sono scesi per la quarta sessione consecutiva al 4,49%, il livello più basso dalla sorpresa al rialzo nell’IPC di marzo pubblicato il 10 aprile. La stampa di mercoledì prossimo (15 maggio) sarà sicuramente fondamentale per la sostenibilità di questo rally. Il calo dei rendimenti si è esaurito nella parte iniziale, con i rendimenti a 2 anni in rialzo di +1,5 punti base dopo essere scesi di -21,8 punti base nelle tre sessioni precedenti.

Ciò è avvenuto quando i commenti della Fed hanno ampiamente ripreso il tono di Powell della scorsa settimana, allontanandosi da qualsiasi segnale sulla tempistica dei tagli dei tassi ma evitando messaggi apertamente aggressivi. Il presidente della Fed di Richmond, Barkin, si è detto "ottimista sul fatto che l'attuale livello restrittivo dei tassi possa allentare la domanda per riportare l'inflazione al nostro obiettivo", sottolineando che "il pieno impatto dei tassi più alti deve ancora manifestarsi". E il presidente della Fed di New York, Williams, ha segnalato eventuali tagli dei tassi, anche se i tempi dipenderanno dalla “totalità dei dati”.

Abbiamo ricevuto l'ultimo segnale sull'impatto del precedente inasprimento della Fed con l'ultimo sondaggio trimestrale sui Senior Loan Officer. Ciò ha dimostrato che la rigidità dei criteri di credito continua a moderarsi per la maggior parte delle categorie di prestiti, compresi i mutui ipotecari e i prestiti CRE. Tuttavia, il miglioramento delle condizioni per i prestiti commerciali e industriali si è fermato, con standard di credito per le imprese di medie e grandi dimensioni un po’ più restrittivi (+15,6 contro +14,5) e una domanda un po’ più debole (-26,6 contro -25,0) rispetto al periodo precedente. trimestre precedente. Non c’è nulla di cui preoccuparsi troppo, ma ci sono prove a sostegno della tesi secondo cui una buona parte dell’impatto derivante da una politica più restrittiva deve ancora manifestarsi. La domanda è: dove saranno i tassi e gli standard di credito nel momento in cui le esigenze di prestito accelereranno.

Nell’area euro, i PMI finali di aprile hanno contribuito al miglioramento del quadro di crescita, con revisioni al rialzo dei servizi (53,3 contro 52,9 flash) e dei dati compositi (51,7 contro 51,4 flash). Il composito dell’Eurozona è ai massimi da 11 mesi e per la prima volta in 12 mesi si è spostato al di sopra di quello statunitense. In altri dati, l’inflazione PPI dell’area euro per marzo è stata in linea con le aspettative al -0,4% su base mensile. Ciò non è riuscito a dissuadere le aspettative di un taglio da parte della BCE a giugno, con il capo economista della BCE Lane che ha osservato in un'intervista che i dati dalla riunione di aprile “migliorano la mia fiducia che l'inflazione dovrebbe tornare al target in modo tempestivo”. Quest'anno gli swap sugli indici overnight hanno continuato a prezzare 74 punti base dei tagli dei tassi della BCE, con un taglio di giugno scontato al 95%. Le obbligazioni a 10 anni hanno registrato un rally modesto simile in Europa come negli Stati Uniti, con i rendimenti dei bund (-2,7 punti base), degli OAT (-2,3 punti base) e dei BTP (-2,2 punti base) che si sono tutti leggermente abbassati.

Nel settore delle materie prime, i prezzi del petrolio hanno registrato una certa volatilità in un contesto di notizie contrastanti sul Medio Oriente. Dopo aver aperto in rialzo lunedì, i prezzi del petrolio sono scesi brevemente su livelli stabili il giorno successivo alla notizia che Hamas aveva accettato una proposta di cessate il fuoco mediata da Egitto e Qatar. Tuttavia, si sono mobilitati di nuovo subito dopo dopo la notizia che il gabinetto di guerra israeliano aveva respinto la proposta in quanto “lontana dalle necessarie richieste di Israele”, con Axios e AP che hanno riferito durante la notte che le truppe israeliane erano entrate nella città di Rafah, nel sud di Gaza. Dopo essere sceso al minimo di sette settimane venerdì, il greggio Brent ha chiuso la sessione di lunedì in rialzo dello 0,45% a 83,33 dollari al barile, e viene scambiato intorno ad un altro rialzo dello 0,30% durante la notte mentre scrivo. Questo contesto ha dato impulso anche all'oro, che ieri ha guadagnato il +1,04% a 2.326 dollari l'oncia.

In Asia, il KOSPI (+1,91%) sta guidando i guadagni toccando il massimo di un mese, così come il Nikkei (+1,18%) che ha registrato guadagni notevoli poiché le contrattazioni sono riprese in entrambi i mercati dopo un giorno festivo. Inoltre, l'S&P/ASX 200 (+1,25%) sta registrando un rialzo mentre scriviamo dopo che la RBA ha lasciato i tassi invariati, ma avrebbe potuto essere più aggressiva di quanto non sia stata. Il dollaro australiano si è indebolito del -0,40% con i rendimenti dei titoli di stato a 3 anni in calo di -8,6 punti base, per scambiare al 3,94% mentre scrivo.

Altrove, le azioni cinesi sono in controtendenza rispetto al trend regionale, con l'Hang Seng (-0,69%), il CSI (-0,12%) e lo Shanghai Composite (-0,08%) tutti scambiati in ribasso. I futures statunitensi sono piatti e i rendimenti dei titoli del Tesoro sono leggermente al ribasso.

Lo yen giapponese (-0,38%) continua a scendere a 154,50 contro il dollaro nonostante i nuovi avvertimenti da parte dei funzionari giapponesi in seguito a due round di sospetti interventi sul forex la scorsa settimana. In particolare, l’alto funzionario valutario Masato Kanda ha indicato che il governo risponderà adeguatamente in caso di movimenti eccessivi o disordinati nel mercato forex.

Le decisioni delle banche centrali rimarranno al centro dell'attenzione per il resto della settimana, soprattutto con la BoE giovedì. Il nostro economista britannico prevede che l'incontro di questa settimana porrà le basi per il primo taglio dei tassi a giugno (vedi la sua anteprima qui). Prima di ciò, domani la Riksbank potrebbe effettuare il primo taglio dei tassi del ciclo. Infine, abbiamo i conti della riunione della BCE di aprile di venerdì, e molti altri discorsi della BCE e della Fed da digerire prima della fine della settimana. La situazione sarà più tranquilla sul fronte dei dati, con l'indagine sui consumatori dell'Università del Michigan di venerdì che rappresenta il discutibile punto culminante dato il recente indebolimento degli indicatori di fiducia dei consumatori statunitensi.

Per il giorno a venire, i dati rilasciati includeranno il credito al consumo degli Stati Uniti di marzo, la bilancia commerciale della Germania di marzo e i dati sugli ordini di fabbrica, i salari del primo trimestre in Francia e le vendite al dettaglio dell'Eurozona di marzo. Per quanto riguarda la banca centrale, sentiremo parlare di Kashkari della Fed e di De Cos e Nagel della BCE. E mentre la stagione degli utili continua a volgere al termine, le uscite includono Walt Disney, BP, Arista Networks, Duke Energy, McKesson e Ferrari.

Tyler Durden Mar, 07/05/2024 – 08:30

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-flat-post-fomc-rally-takes-breather in data Tue, 07 May 2024 12:30:21 +0000.