I futures S&P si ricaricano per l’ultima spinta al rally di Santa, a meno dell’1% dal massimo storico

I futures S&P si ricaricano per l'ultima spinta al rally di Santa, a meno dell'1% dal massimo storico

I futures statunitensi sono rimasti stabili in un contesto di scambi modesti dopo il guadagno di ieri che ha spinto l'S&P a poche frazioni dal massimo storico tra le speranze dei trader che la Federal Reserve si stia avvicinando al taglio dei tassi di interesse, anche se ciò significa innescare un altro violento attacco di inflazione. Alle 8:15, i futures sugli indici S&P 500 e Nasdaq 100 oscillavano tra piccoli guadagni e perdite; dopo essere salito dello 0,4% martedì, l'indice S&P si avvia verso una serie di vittorie consecutive durata sette settimane e si colloca entro lo 0,5% dal massimo record raggiunto all'inizio dello scorso anno. I rendimenti dei titoli a 10 anni sono crollati ai minimi della sessione attorno al 3,842%, in calo di 5 punti base rispetto alla chiusura di martedì, mentre anche il Brent è sceso di circa 1 dollaro, scivolando sotto gli 80 dollari.

Nel trading pre-mercato, Coherus Biosciences è cresciuto del 37% dopo che la FDA ha approvato il suo farmaco da somministrare dopo la chemioterapia per ridurre i rischi di infezione. Anche i titoli legati alle criptovalute sono aumentati poiché Bitcoin ha recuperato parte delle perdite di martedì e ha scambiato intorno ai 43.000 dollari, rimbalzando dal calo di martedì. Anche altre importanti criptovalute hanno guadagnato. Ecco alcuni altri importanti movimenti pre-mercato:

- La citocinetica (CYTK) è aumentata del 51% dopo che uno studio pilota sul suo farmaco sperimentale aficamten per il cuore ha mostrato un aumento statisticamente e clinicamente significativo dell'endpoint primario di efficacia.

- Iovance Biotherapeutics (IOVA) scende del 28% dopo che la FDA ha sospeso uno studio clinico in risposta a un evento avverso fatale potenzialmente correlato al regime di precondizionamento della linfodeplezione non mieloablativa.

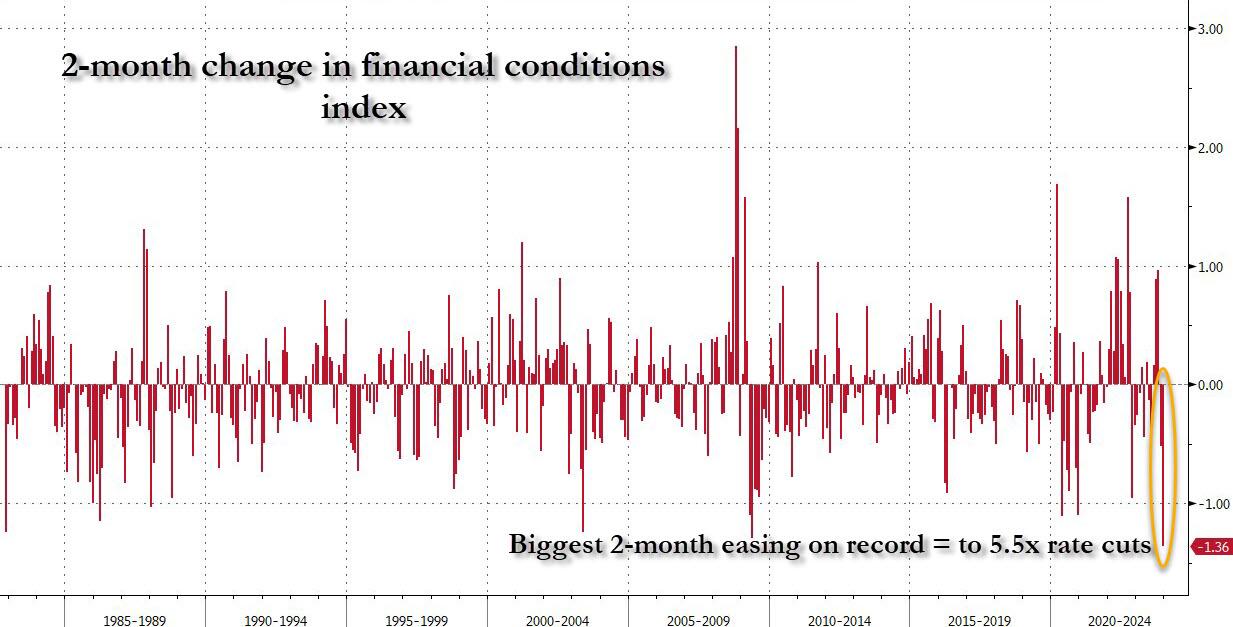

Dopo la scioccante svolta accomodante della Fed del 13 dicembre, le scommesse secondo cui la Fed potrebbe iniziare a tagliare i tassi già a marzo hanno spinto i titoli azionari statunitensi a livelli che molti considerano ipercomprati, ma ciò non ha impedito loro di continuare a salire. Ciò è dovuto al cambiamento storico delle condizioni finanziarie che negli ultimi due mesi si sono allentate più che mai, incluso il lancio del QE1, QE2, QE3 e così via.

"Gli acquirenti dell'S&P 500 certamente non si tireranno indietro prima di mandare l'indice a un nuovo massimo questa settimana, o la prossima", ha detto Ipek Ozkardeskaya, analista senior presso Swissquote Bank SA. Tuttavia, "l'ottimismo del mercato è eccessivo. La Fed probabilmente tagliare i tassi, ma non alla velocità attualmente scontata. Una volta che l'euforia di Babbo Natale svanirà, arriveranno i postumi di una sbornia”, ha detto.

Un indice del sentiment manifatturiero più tardi mercoledì e le richieste di disoccupazione giovedì potrebbero fornire ulteriori indizi sulle prospettive di politica economica e monetaria.

Nel frattempo, le azioni in Europa hanno registrato un modesto rialzo, raggiungendo il livello più alto da gennaio 2022, con la ripresa delle negoziazioni dopo la pausa natalizia. L'indice Stoxx Europe 600 è destinato a chiudere l'anno con un guadagno di oltre il 12%, avvicinandosi anche ai massimi storici, dopo il rally degli ultimi due mesi a causa delle speculazioni secondo cui la BCE e la Federal Reserve si stanno avvicinando ai tagli dei tassi. I volumi degli scambi sono stati leggeri mercoledì, con solo tre sessioni di negoziazione rimaste nel 2023. I titoli tecnologici sono stati tra i maggiori guadagni poiché Prosus NV è rimbalzato da un crollo innescato da una svendita di Tencent Holdings Ltd. Anglo American Plc è salita fino al 4,3% dopo un riferiscono che sta vendendo una quota di minoranza nella miniera britannica di fertilizzanti Woodsmith da 9 miliardi di dollari. In ribasso, AP Moller-Maersk AS ha ceduto il 4,7% dopo aver dichiarato di prepararsi a riprendere le spedizioni attraverso il Mar Rosso. La compagnia di spedizioni di container Hapag-Lloyd AG è crollata del 4,3%. Le azioni hanno registrato un rally sulla base delle aspettative che l'interruzione causata dagli attacchi al traffico di container nel Mar Rosso avrebbe consentito alle aziende di aumentare i prezzi. Ecco alcuni altri promotori degni di nota:

- Vestas Wind Systems ha guadagnato il 6,9% dopo che il produttore danese di energia eolica ha annunciato di aver ricevuto due grossi ordini per progetti negli Stati Uniti e in Australia.

- AMG Critical Materials sale del 4,2% dopo che l'azienda di specialità chimiche ha annunciato l'acquisto delle attività Vanadium Redox Flow Battery (VRFB) da JM Voith

- Anglo American sale del 4,3% dopo che il Times ha riferito che la compagnia mineraria si sta preparando a vendere una quota di minoranza nella miniera di fertilizzanti Woodsmith da 9 miliardi di dollari della Gran Bretagna.

- AstraZeneca sale dell'1,8% dopo che la società farmaceutica britannica ha accettato di acquisire Gracell Biotechnologies, azienda cinese specializzata nella terapia cellulare, per una cifra pari a 1,2 miliardi di dollari.

- Naspers e Prosus salgono, seguendo Tencent, quotata a Hong Kong, che recupera alcune perdite di venerdì, sui segnali che Pechino sta attenuando la sua posizione sulle nuove restrizioni sui giochi

- Le scorte di trasporto marittimo diminuiscono dopo che Maersk ha dichiarato di prepararsi a riprendere la navigazione attraverso il Mar Rosso, grazie a una nuova task force marittima multinazionale per proteggere le navi

I titoli asiatici hanno registrato solidi guadagni, in rialzo dell'1,2% guidati da un rimbalzo nella Cina continentale, dove i titoli hanno invertito le perdite precedenti, dopo che i dati hanno mostrato un'accelerazione della crescita dei profitti industriali del paese, aiutata da effetti base favorevoli. L'indice giapponese Nikkei 225 ha guadagnato oltre l'1%, attestandosi leggermente al di sotto del suo precedente massimo di luglio, dopo che i membri del consiglio della Banca del Giappone hanno discusso la potenziale tempistica per porre fine alla politica dei tassi negativi durante la riunione della scorsa settimana, con diversi membri che hanno indicato di non vedere alcuna fretta di fare la mossa. Lo yen si è indebolito e i rendimenti dei titoli di Stato giapponesi sono scesi dopo la pubblicazione della sintesi. L'indice australiano S&P/ASX 200 è salito ai massimi dall'aprile 2022, alimentato dai guadagni dei minatori.

nel forex, l'indice Bloomberg Dollar Spot è rimasto poco variato, mentre il rendimento dei titoli del Tesoro a due anni sensibili alla politica è sceso di un punto base al 4,34%. Lo yen è sceso dello 0,3% rispetto al dollaro dopo che un membro del consiglio ha indicato che è opportuno che la banca centrale continui l'allentamento monetario. Un altro ha affermato che la BOJ può aspettare fino a quando non vedrà i risultati delle trattative salariali primaverili di marzo per decidere se aumentare i tassi. "L'eliminazione della politica dei tassi di interesse negativi a gennaio è fuori discussione" dopo che la banca centrale ha adottato un approccio cauto durante la riunione di dicembre, ha affermato Shoki Omori, chief desk strategist di Mizuho Securities a Tokyo. Il proseguimento della NIRP potrebbe mantenere il differenziale di tasso con gli Stati Uniti e indebolire lo yen rispetto al dollaro, ha affermato Omori.

Per quanto riguarda i tassi, i titoli del Tesoro hanno registrato piccoli guadagni nelle prime negoziazioni statunitensi, anche se i titoli a 2 anni venduti all'asta martedì rimangono leggermente più economici del rendimento dell'asta, che è stato inferiore al previsto a causa della forte domanda e del più grande stop-through da giugno. I rendimenti sono inferiori di ben 3 punti base nel corso della giornata e ancora all'interno dei range della scorsa settimana; A 10 anni 3,87% rispetto al minimo della settimana scorsa pari a 3,827%, raggiunto dopo la revisione al ribasso del PIL del terzo trimestre. I rendimenti europei sono nettamente inferiori nel loro primo giorno di negoziazione dal 22 dicembre; Il rendimento tedesco a due anni è sceso di quattro punti base all'1,94%, avvicinandosi al minimo di marzo. L'attività rimane modesta, con i volumi dei futures sui titoli del Tesoro fino alle 7 del mattino che erano inferiori alla metà dei livelli medi di 20 giorni. Il ciclo di offerta continua con 58 miliardi di dollari all'asta di titoli a 5 anni alle 13:00. Il rendimento del titolo a 5 anni del WI del 3,865% è inferiore ai risultati dell'asta a 5 anni da maggio e di oltre 50 punti base inferiore alla vendita di novembre a seguito del crollo dei rendimenti del mese scorso scatenato dai segnali della Fed secondo cui non sono probabili ulteriori aumenti dei tassi

Per quanto riguarda le materie prime, il petrolio è stato scambiato vicino alla sua chiusura più alta in quasi un mese, con un nuovo attacco alla navigazione nel Mar Rosso che sottolinea il motivo per cui alcune navi stanno evitando la rotta chiave. Il greggio Brent è sceso dello 0,4% dopo il rally del 2,5% di martedì, quando i mercati europei erano chiusi.

Bitcoin si è ripreso tra le rinnovate speculazioni secondo cui l’autorità di regolamentazione dei titoli statunitense si sta avvicinando all’approvazione di un fondo quotato in borsa che investe direttamente nel token più grande. Bitcoin è avanzato fino al 2,1% e veniva scambiato a circa 43.000 dollari alle 12:10 a Londra, rimbalzando dal calo di martedì. Anche altre importanti criptovalute hanno guadagnato. Bitcoin Cash, uno dei primi derivati della valuta digitale originale, ha registrato un rally fino al 14% dopo che gli investitori si sono ammassati in un veicolo di investimento per monitorare il token.

Osservando il calendario economico statunitense di oggi, abbiamo l'indice manifatturiero della Fed di Richmond di dicembre alle 10:00 e l'indicatore dell'attività dei servizi della Fed di dicembre di Dallas alle 10:30. Non sono previsti interventi della Fed per il resto dell'anno.

Istantanea del mercato

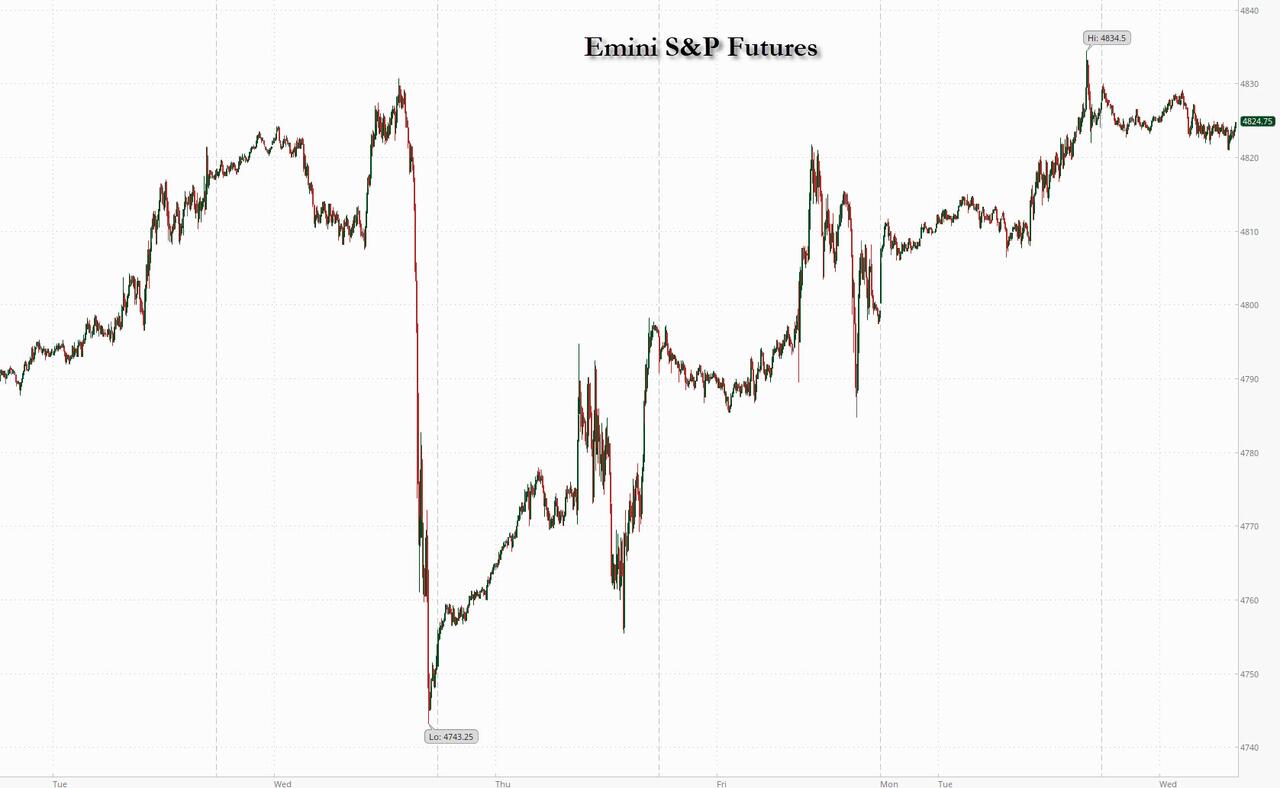

- I futures S&P 500 sono cambiati di poco a 4.824,25

- I future del Brent scendono dello 0,3% a 80,84 dollari al barile

- La posizione dell'oro è cambiata poco a 2.068,71 dollari

- L'indice del dollaro USA è cambiato poco a 101,41

- STOXX Europe 600 in rialzo dello 0,3% a 478,82

- MXAP in crescita dell'1,2% a 167,13

- MXAPJ in crescita dell'1,2% a 521,00

- Nikkei in rialzo dell'1,1% a 33.681,24

- Topix in rialzo dell'1,1% a 2.365,40

- Indice Hang Seng in rialzo dell'1,7% a 16.624,84

- Shanghai Composite in rialzo dello 0,5% a 2.914,61

- Sensex in rialzo dello 0,9% a 71.991,58

- S&P/ASX 200 australiano in rialzo dello 0,8% a 7.561,22

- Kospi in rialzo dello 0,4% a 2.613,50

- Il rendimento tedesco a 10 anni è rimasto invariato all'1,94%

- L'euro è cambiato poco a $ 1,1052

- I futures Brent scendono dello 0,3% a 80,84 dollari al barile

Le migliori notizie notturne

- I membri del consiglio della BOJ hanno discusso la potenziale tempistica del primo rialzo dei tassi di interesse della nazione dal 2007 durante la riunione della scorsa settimana, con diversi membri che hanno indicato di non vedere alcuna fretta per fare la mossa. RTRS

- I profitti industriali cinesi di novembre hanno registrato incrementi a due cifre grazie al miglioramento complessivo della produzione, anche se la debole domanda ha continuato a limitare le aspettative di crescita delle imprese, incoraggiando le richieste di maggiore sostegno alle politiche macroeconomiche. RTRS

- Mercoledì il governo cinese ha minacciato di imporre ulteriori sanzioni commerciali a Taiwan se il partito al governo dovesse “ostinatamente” aderire al sostegno dell’indipendenza, in un’ulteriore escalation della guerra di parole con l’avvicinarsi delle elezioni taiwanesi del mese prossimo. RTRS

- L’UE sta preparando un piano di riserva del valore di 20 miliardi di euro per l’Ucraina, utilizzando una struttura del debito che elude le obiezioni dell’ungherese Viktor Orbán sul finanziamento del paese devastato dalla guerra. FT

- Quasi tutte le esportazioni petrolifere russe quest’anno sono state spedite in Cina e India, ha detto mercoledì il vice primo ministro Alexander Novak, dopo che Mosca ha risposto alle sanzioni economiche occidentali dirottando rapidamente le forniture lontano dall’Europa. La Russia è riuscita ad aggirare le sanzioni sul suo petrolio e a deviare i flussi dall’Europa alla Cina e all’India, che insieme rappresentavano circa il 90% delle sue esportazioni di greggio, ha detto Novak, responsabile del settore energetico del paese, alla televisione di stato Rossiya-24. RTRS

- Nei documenti elettorali e nelle interviste ai media, Trump ha suggerito di imporre dazi del 10% su tutti i beni importati e di imporre dazi corrispondenti sui partner commerciali con tariffe più elevate “occhio per occhio, tariffa per tariffa”. Vuole revocare le normali relazioni commerciali con la Cina, un passo legale che aumenterebbe automaticamente i prelievi su tutto, dai giocattoli agli aerei ai materiali industriali. WSJ

- Israele è disposto a prendere in considerazione la prima fase della proposta di pace egiziana per Gaza, che vedrebbe Hamas rilasciare ostaggi in cambio della prigionia dei palestinesi. WSJ

- Tesla si sta preparando a lanciare una versione rinnovata del suo grande successo Model Y dal suo stabilimento di Shanghai, secondo persone che hanno familiarità con la questione, mentre i rivali nazionali accelerano il lancio dei prodotti in mezzo ad un’accesa concorrenza. BBG

- Amazon ha ricevuto un avvertimento dalla FDA per la presunta vendita di prodotti etichettati come integratori o alimenti che contenevano ingredienti non dichiarati e potenzialmente dannosi. BBG

Calendario degli eventi negli Stati Uniti

- 10:00: Condizioni commerciali della Fed di Richmond di dicembre, prima di -9

- 10:00: Indice della Fed di Richmond di dicembre, stimato -3, precedente -5

- 10:30: Attività dei servizi della Fed di dicembre a Dallas, prima del -11.6

Tyler Durden Mer, 27/12/2023 – 08:19

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/sp-futures-recharge-last-santa-rally-push-less-1-away-all-time-high in data Wed, 27 Dec 2023 13:19:25 +0000.