“Esistono attualmente eccessi che storicamente non si sono mai verificati…”

"Esistono attualmente eccessi che storicamente non si sono mai verificati…"

Scritto da Lance Roberts tramite RealInvestmentAdvice.com,

Negli ultimi tempi si discute molto sull'attuale ciclo di mercato. È un mercato ribassista? Forse. Ma cosa succede se questa è solo una correzione all'interno di un ciclo di mercato rialzista secolare di 40 anni? È una domanda posta in precedenza da Jacques Cesar.

“Il toro ciclico è iniziato alla fine di marzo del 2020, dopo il crollo del mercato innescato dallo scoppio iniziale di Covid-19. Il toro secolare è iniziato nel lontano 1982, quando le azioni si sono scrollate di dosso un violento crollo di 14 anni che ha più che dimezzato l'indice S&P 500 se aggiustato per l'inflazione. Ci sono stati alcuni notevoli orsi ciclici durante l'attuale rialzo secolare, tra cui il crollo del 1987, il crollo di Internet e la crisi finanziaria globale".

Prima di respingere completamente l'idea, la sua affermazione ha un certo credito.

Ad esempio, come mostrato, le valutazioni rimangono elevate rispetto agli standard storici. Le valutazioni in un ciclo di mercato ribassista dovrebbero indicare aspettative di rendimento in avanti e all'indietro.

Inoltre, il distacco del mercato azionario dalla redditività sottostante è stato un compagno costante dal 1980. La mancanza di un'inversione media dei profitti è motivo di preoccupazione.

“ I margini di profitto sono probabilmente la serie che più significa tornare indietro in finanza, e se i margini di profitto non significano tornare indietro, allora qualcosa è andato storto nel capitalismo. Se i profitti elevati non attirano la concorrenza, c'è qualcosa che non va nel sistema e non funziona correttamente". – Jeremy Grantham

La mancanza di questi mean reversions, che sono necessari, è principalmente dovuta agli "spiriti animali", che sono stati risvegliati da cicli consecutivi di stimoli finanziari su scala globale. Nonostante il declino del mercato nel 2022, gli investitori rimangono concentrati su un "pivot" della Fed per eliminare il rischio del completamento di un ciclo di mercato.

Quella "fede" è stata attentamente coltivata dalla Federal Reserve nell'ultimo decennio per impedire il completamento del ciclo psicologico. La Fed è consapevole del caos economico scatenato se perde il controllo della narrativa finanziaria. Questo è il motivo per cui Jerome Powell ha recentemente chiarito che avrebbero agito se necessario.

"Se restringiamo eccessivamente, possiamo sostenere l'attività economica".

Ci concentreremo sul seguente ciclo psicologico relativo all'attuale ciclo di mercato secolare, che è rimasto costante nel corso della storia. (Grafico per gentile concessione di Jean-Paul Rodrigue. )

L'importanza dei cicli a mercato pieno

Ho discusso spesso dell'importanza dei cicli di mercato pieno.

Tuttavia, dovresti notare che quando si investe, ciò che ha separato le storie di " successo negli investimenti" a lungo termine è quando quelle persone hanno iniziato il loro viaggio.

-

Warren Buffett iniziò nel 1942 e acquisì Berkshire Hathaway nel 1964.

-

Paul Tudor Jones ha lanciato il suo hedge fund nel 1980

-

Peter Lynch ha gestito il Fidelity Magellan Fund a partire dal 1977

-

Jack Bogle ha lanciato Vanguard nel 1975

L'elenco potrebbe continuare, ma tu hai l'idea. Gran parte del successo di questi grandi investitori deriva dall'aver colto l'inizio di un ciclo rialzista con valutazioni basse e rendimenti forward elevati.

“Ecco il punto critico. La MAGGIOR PARTE dei rendimenti derivanti dagli investimenti è arrivata solo in 4 degli 8 principali cicli di mercato dal 1871. Ogni altro periodo ha prodotto un rendimento che in realtà ha perso a causa dell'inflazione durante quel lasso di tempo.

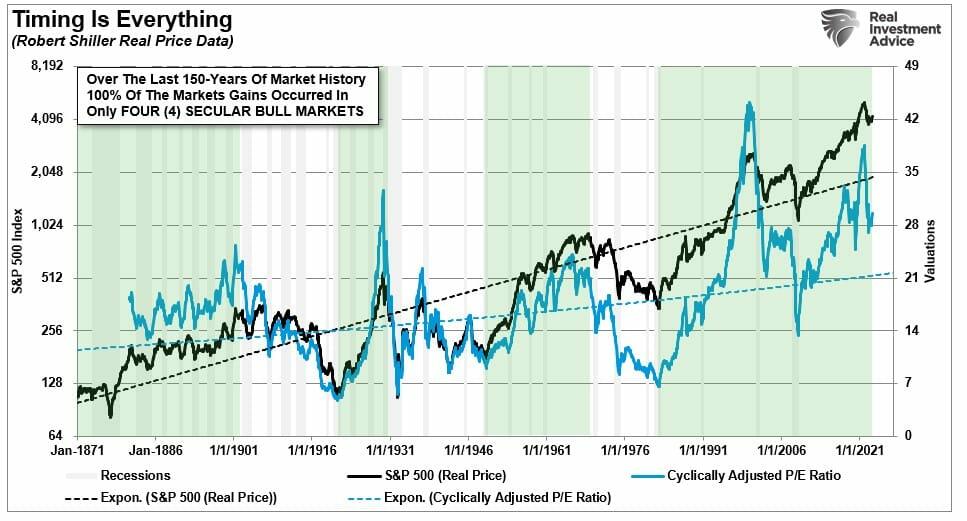

Considerando ogni periodo dell'intero ciclo come due parti, toro e orso, ho perso l'importanza della "psicologia" guidata dall'intero ciclo. In altre parole, cosa succede se invece di avere 8 cicli, li consideriamo solo come quattro?

Osservare il mercato in cicli completi suggerirebbe che il mercato rialzista iniziato nel 1980 non è ancora completo.

Si noti nel grafico sopra che il CAPE (rapporto P/E corretto per il ciclo) è tornato ben al di sotto del lungo termine in entrambi i precedenti cicli di mercato completo. Sebbene le valutazioni siano scese molto brevemente al di sotto della tendenza a lungo termine nel 2008-2009, non sono tornate a livelli né bassi né abbastanza a lungo da formare le basi fondamentali e psicologiche osservate all'inizio degli ultimi due cicli di mercato completi.

Combinazione di cicli psicologici e di mercato

Riformulare la nostra analisi per combinare i cicli psicologici e di mercato completi fornisce una visione diversa di dove siamo attualmente. La combinazione del ciclo psicologico comprime i quattro cicli di mercato secolari primari in soli tre cicli di mercato completi.

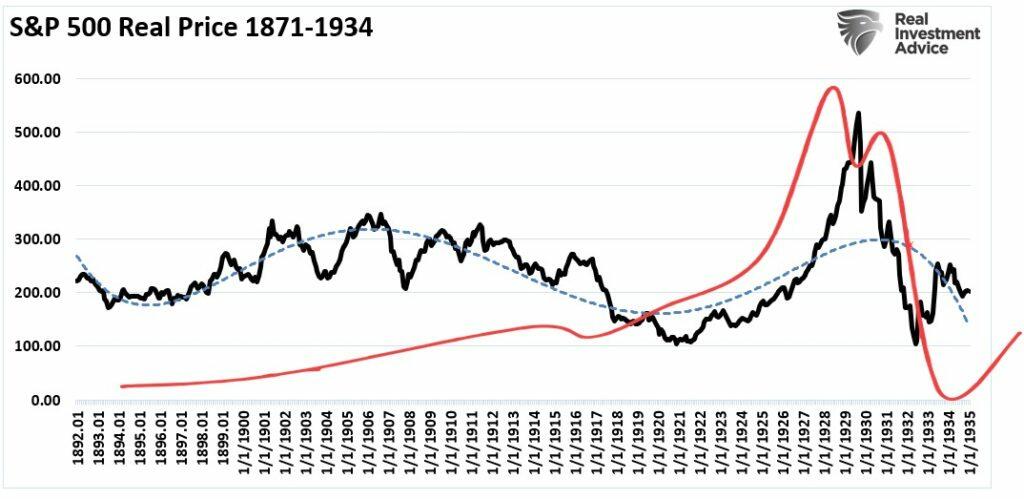

Il primo ciclo di mercato completo durò 63 anni, dal 1871 al 1934. Questo periodo terminò con il crollo del 1929 e l'inizio della "Grande Depressione".

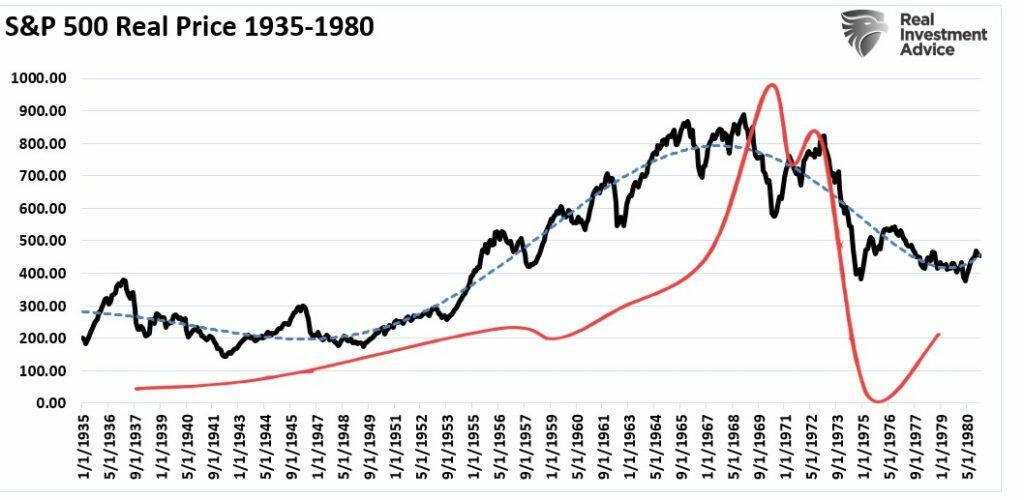

Il secondo ciclo di mercato completo è durato 45 anni, dal 1935 al 1980. Questo ciclo si è concluso con la scomparsa delle azioni "Nifty-Fifty" e del "Black Bear Market" del 1974. Sebbene non sia stato economicamente devastante per l'economia in generale come il crollo del 1929, ha notevolmente compromesso la psicologia degli investimenti di coloro che erano nel mercato.

Il terzo (attuale) ciclo di mercato completo dura solo 42 anni. Date le valutazioni ancora elevate, è molto probabile che non abbiamo ancora completato l'attuale ciclo di mercato.

Il grafico seguente supporta l'idea che il "mercato rialzista" sia iniziato nel 1980.

-

La linea di tendenza rialzista a lungo termine rimane.

-

L'oscillatore del ciclo è solo a metà di un ciclo a lungo termine.

-

Sulla base del ritracciamento di Fibonacci, un ritracciamento del 61,8% si intersecherebbe quasi con la linea di tendenza rialzista a lungo termine intorno al 1500, suggerendo che un'inversione completa potrebbe essere sgradevole.

Ancora una volta, NON sto suggerendo che sia così. Questo è un esperimento mentale sul potenziale risultato della collisione tra economia debole, alti livelli di debito, valutazioni ed "esuberanza irrazionale".

Comprendere il rischio

Questo esperimento mentale mira a riconoscere che attualmente esistono eccessi che storicamente non si sono mai verificati.

Come scrisse una volta Vitaliy Katsenelson:

“ Il nostro obiettivo è vincere una guerra, e per farlo potremmo aver bisogno di perdere alcune battaglie nel frattempo. Sì, vogliamo fare soldi, ma è ancora più importante non perderli”.

Sono d'accordo con questa affermazione, quindi rimaniamo investiti ma coperti all'interno dei nostri portafogli.

Sfortunatamente, la maggior parte degli investitori non comprende le dinamiche di mercato e il modo in cui i prezzi sono " in definitiva vincolati dalle leggi della fisica". Mentre i prezzi possono sembrare sfidare la legge di gravità nel breve termine, la successiva inversione dagli estremi ha ripetutamente portato a perdite catastrofiche per gli investitori che ignorano il rischio.

Ricorda solo che nel mercato non esistono " tori" o " orsi".

Ci sono solo quelli che " riusciranno" a raggiungere i loro obiettivi di investimento e quelli che " falliranno".

Certo, questa volta potrebbe essere diverso. Tuttavia, come disse Ben Graham nel 1959:

“' Più cambia, più è la stessa cosa.' Ho sempre pensato che questo motto si applicasse al mercato azionario meglio che altrove. Ora, la parte davvero importante del proverbio è la frase "più cambia".

Il mondo economico è cambiato radicalmente e cambierà ancora di più. La maggior parte delle persone pensa ora che la natura essenziale del mercato azionario abbia subito un corrispondente cambiamento. Ma se il mio cliché è valido, allora il mercato azionario continuerà ad essere essenzialmente quello che è sempre stato in passato, un luogo in cui un grande mercato rialzista è inevitabilmente seguito da un grande mercato ribassista.

In altre parole, un luogo dove i pranzi gratuiti di oggi si pagano doppiamente domani. Alla luce della recente esperienza, penso che l'attuale livello del mercato azionario sia estremamente pericoloso”.

Ricorda, fare soldi nella prima metà di un intero ciclo di mercato è facile. Mantenerlo durante il secondo tempo è la parte difficile.

Tyler Durden Mar, 08/08/2023 – 08:30

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/excesses-exist-currently-have-historically-never-occurred in data Tue, 08 Aug 2023 12:30:00 +0000.