Bidenomics “salvato da Taylor Swift e Barbenheimer”: il PIL del terzo trimestre aumenta del 4,9%, il più alto dal 2021… Da qui è tutto in discesa

Bidenomics "salvato da Taylor Swift e Barbenheimer": il PIL del terzo trimestre aumenta del 4,9%, il più alto dal 2021… Da qui è tutto in discesa

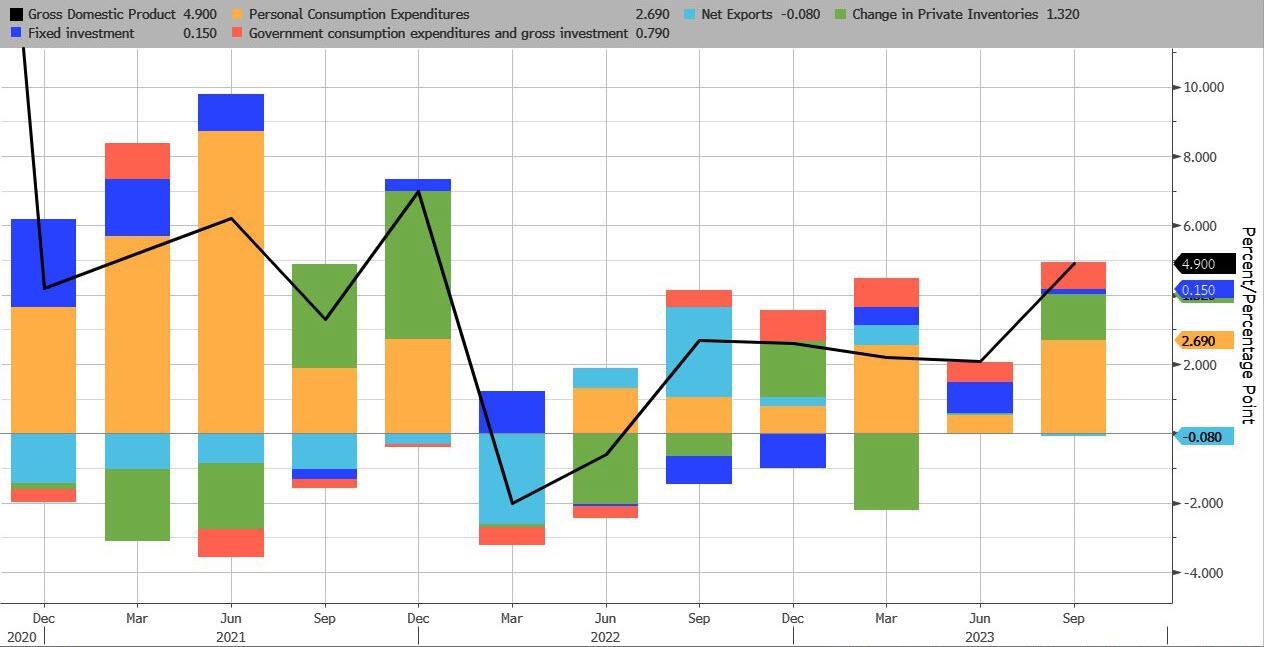

Un mese dopo che i completi aggiustamenti retroattivi hanno rivisto i dati del PIL nettamente al ribasso, soprattutto per i consumi personali, pochi istanti fa il Bureau of Bidenomics Economic Analysis ha riferito che nel terzo trimestre, il PIL degli Stati Uniti è salito a un sorprendentemente alto 4,9% nel terzo trimestre. in aumento più che raddoppiato rispetto al 2,1% del secondo trimestre e il livello più alto dal secondo trimestre del 2021; Anche il dato relativo al PIL è stato ben al di sopra del consenso del 4,5% ( ha battuto 52 delle 69 previsioni del sondaggio di Bloomberg; Wrightson ICAP, Pantheon Macroeconomics e Bloomberg Economics lo hanno centrato) se non addirittura così alto come il 5,5% sussurrato da alcuni . L’impennata è stata guidata da un forte rimbalzo dei consumi personali, che sono passati dallo 0,8% nel secondo trimestre al 4,0% annualizzato nel terzo trimestre; allo stesso tempo gli investimenti sono aumentati dell'8,4% e la spesa pubblica del 4,6%.

Secondo la BEA , "rispetto al secondo trimestre, l'accelerazione del PIL nel terzo trimestre riflette principalmente l'accelerazione della spesa dei consumatori, degli investimenti in scorte e della spesa del governo federale e la ripresa delle esportazioni e degli investimenti immobiliari. Questi movimenti sono stati in parte compensati da una flessione degli investimenti delle imprese e un rallentamento della spesa pubblica statale e locale. Le importazioni sono aumentate.

Osservando più da vicino l’aumento della spesa al consumo, ciò riflette l’aumento sia dei servizi che dei beni. Nell’ambito dei servizi, i principali contributori sono stati gli alloggi e i servizi pubblici, l’assistenza sanitaria, i servizi finanziari e assicurativi, nonché i servizi di ristorazione e alloggi. All'interno dei beni, i principali contributori all'aumento sono stati altri beni non durevoli (principali i farmaci soggetti a prescrizione), nonché articoli ricreativi e veicoli. L’aumento degli investimenti in scorte riflette principalmente l’aumento del settore manifatturiero e del commercio al dettaglio.

A dimostrazione di quanto assurdo fosse questo ritmo di crescita, nell’ultimo trimestre gli Stati Uniti si sono espansi quasi allo stesso ritmo della Cina. Il tasso di crescita reale trimestre su trimestre della Cina è stato dell’1,3%, non annualizzato. Il ritmo statunitense è pari all’1,2%.

Ecco una ripartizione dettagliata del contributo dei componenti:

- I consumi personali hanno contribuito per il 2,69% al PIL pari al 4,88%, in aumento rispetto allo 0,55% dello scorso trimestre

- Le vendite finali agli acquirenti privati domestici – una misura chiave della domanda interna nell’economia – sono aumentate del 3,3% nel terzo trimestre dopo essere aumentate dell’1,7% nel secondo.

- Gli investimenti fissi hanno visto il loro contributo ridursi allo 0,15% dallo 0,90%

- La variazione delle scorte private, invece , ha aggiunto l'1,32% al PIL, in aumento rispetto allo 0,00% del secondo trimestre.

- Le esportazioni nette sono state un disastro, sottraendo solo lo 0,07% al risultato finale, una modesta riduzione rispetto all’aumento dello 0,04% del mese scorso.

- Il consumo pubblico è stato l'ultimo contributore, con un incremento dello 0,79%, in aumento rispetto allo 0,57% dello scorso trimestre.

Il settore immobiliare ha contribuito al PIL nel terzo trimestre dopo essere stato un ostacolo per più di due anni, aggiungendo un piccolo 0,15%. La ripresa degli investimenti residenziali potrebbe tuttavia rivelarsi di breve durata, dato il recente aumento dei tassi ipotecari.

La spesa per investimenti è stata particolarmente forte, contribuendo con 1,47 punti percentuali alla crescita, il massimo dalla fine del 2021 (quando si stava riprendendo da una contrazione all’inizio di quell’anno). La maggior parte di questo è un accumulo di scorte. Questo non è necessariamente un segno di forza. Gli investimenti fissi non residenziali – si pensi agli investimenti aziendali – sono in realtà stabili .

Sebbene le scorte siano aumentate, questa non è esattamente una buona notizia: secondo Capital Economics, “l’accelerazione nella costruzione delle scorte nel terzo trimestre lascia più spazio per un’inversione nel quarto trimestre e oltre . Questo è uno dei motivi principali per cui, nonostante la forza del terzo trimestre, prevediamo ancora che la crescita del PIL rallenterà presto al di sotto del potenziale, con cali veri e propri ancora una possibilità concreta. Questa debolezza, insieme a ulteriori segnali di miglioramento dell’inflazione core, è il motivo per cui prevediamo che la Fed taglierà i tassi in modo più aggressivo il prossimo anno rispetto a quanto ipotizzato dagli attuali prezzi di mercato”.

E qui, una curiosa osservazione di Bloomberg che rileva che i servizi sono stati la componente più importante della spesa dei consumatori, contribuendo con 1,62 punti percentuali al ritmo di crescita del 4,9%. Si tratta del valore più forte dal terzo trimestre del 2021, quando il tema era la spesa di “rivincita” dopo la riapertura. " Questa volta, l'effetto concerto di Taylor Swift così come i film di Barbie e Oppenheimer hanno avuto un ruolo. "

Questo, e, naturalmente, la spesa in deficit di 2mila miliardi di dollari nel 2023, un importo che altrimenti suggerirebbe che quest’anno si sia verificata una grave crisi economica.

Il PIL del terzo trimestre dovrebbe attestarsi al 4,5%.

È bastato un deficit di bilancio di 2mila miliardi di dollari “dell’era della crisi” pic.twitter.com/vqnE09Jif4

– zerohedge (@zerohedge) 24 ottobre 2023

Separatamente, il risparmio delle famiglie è stato una parte centrale del dibattito sulla recessione. Secondo il comunicato odierno, sembra che i risparmi personali siano diminuiti: “Il risparmio personale è stato di 776,9 miliardi di dollari nel terzo trimestre, rispetto a 1,04 trilioni di dollari nel secondo trimestre”.

Un altro indicatore negativo è il calo degli investimenti in attrezzature nel corso del trimestre , il che, secondo BBG, "concilia con l'idea di un rallentamento della produzione in generale, anche se alcuni settori (soprattutto legati ai veicoli elettrici) registrano una forte crescita. È la contraddizione all'interno del grande storia di rinascita della produzione."

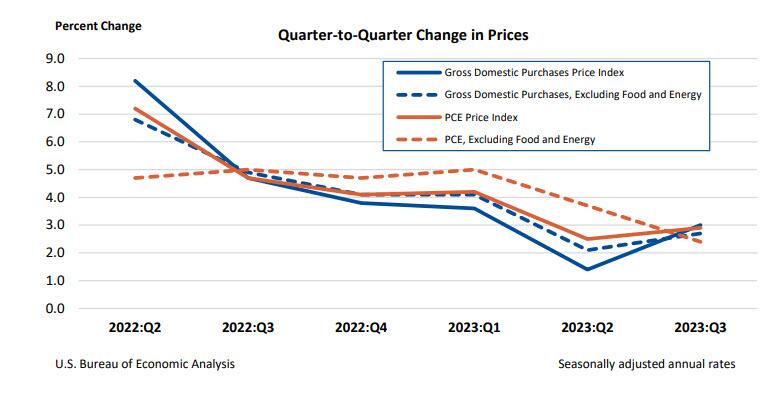

Anche se il rapporto sul PIL è stato più positivo del previsto, il motivo per cui i rendimenti sono scesi e le azioni sono aumentate è perché dal lato dei prezzi core, le cose sono state più fredde del previsto: sì, l’indice dei prezzi è arrivato al 3,5%, superiore al 2,7% previsto, ma il PCE core (esclusi alimentari ed energia) è aumentato del 2,4%, in netto calo rispetto al 3,7% del secondo trimestre e al di sotto del 2,5% previsto. Si tratta del dato più debole dalla fine del 2020.

Commentando il rapporto, UBS ha osservato che si trattava di "un dato piuttosto grosso per il PIL degli Stati Uniti", anche se l'economista di UBS Jonathan Pingle aveva previsto un dato ancora più grande e pensava che il numero di consenso fosse troppo basso. Il mercato, tuttavia, sembra concentrarsi sul core PCE, che risulta leggermente al di sotto delle aspettative (2,4% contro il 2,5% previsto). In battuta anche le richieste di sussidi di disoccupazione negli Stati Uniti. L’USD è stato scambiato in rialzo in una reazione istintiva ai ritmi di crescita/beni durevoli, ma a causa dell’attenzione posta sul parametro PCE, è tornato a scendere.

È tutto in discesa da qui

Guardando al futuro, non aspettatevi che questa performance stellare si ripeta: secondo Lindsay Rosner, responsabile degli investimenti multisettoriali presso Goldman Sachs Asset Management, “sebbene questo numero non sorprenda, le nostre aspettative sono per un PIL più lento in futuro poiché i contributi positivi derivanti dalla volatilità è improbabile che le esportazioni nette e le scorte si ripetano… Anche se questo numero rende la Fed stanca di tagliare i tassi, non sposta l'ago della bilancia per la riunione del FOMC di novembre, che è certamente un salto. Più in alto e tienilo, sì. Più in alto e in escursione, no."

Rubeela Farooqi, economista di High Frequency Economics, è d’accordo: “Continuiamo a prevedere una continua espansione dell’attività, ma prevediamo che il ritmo rallenterà in modo abbastanza significativo nel quarto trimestre, poiché la spesa delle famiglie rallenta, non solo come recupero per un terzo trimestre insolitamente forte ma anche dagli effetti cumulativi degli aumenti dei tassi e delle condizioni di prestito più restrittive, che in futuro dovrebbero avere un effetto più materiale sia sui consumatori che sulle imprese”.

Dennis DeBusschere, fondatore di 22V Research, ha fatto eco a questo sentimentoL “Questo era oggettivamente forte, ma l'attenzione è ora sul 4Q (evento di compensazione) e la maggior parte pensa che il 4Q sarà più lento. Inoltre alcuni sembravano preoccupati per un 5+ sul numero."

Potrebbe anche spiegare perché, nonostante il forte colpo, il mercato è in realtà in rialzo: secondo Lindsey Piegza, capo economista di Stifel Financial, le azioni stanno scontando i dati del terzo trimestre e concentrandosi sulle ultime decisioni della banca centrale, e cosa potrebbe significare per cosa farà la Fed la prossima settimana.

Tyler Durden Gio, 26/10/2023 – 09:15

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/bidenomics-bailed-out-barbenheimer-q3-gdp-soars-49-highest-2021 in data Thu, 26 Oct 2023 13:15:08 +0000.