Dopo aver travolto gli investitori AT1 del Credit Suisse, UBS vende i propri CoCo Bond

Dopo aver travolto gli investitori AT1 del Credit Suisse, UBS vende i propri CoCo Bond

La memoria istituzionale di Wall Street è ora ufficialmente più breve di quella di un algoritmo HFT.

Esattamente sei mesi dopo che innumerevoli investitori furono annientati quando il bail-in forzato dell'ormai defunto colosso svizzero Credit Suisse da parte di UBS invertì la cascata della ripresa, spazzando via gli obbligazionisti AT1 pur preservando il valore azionario (frazionario) per evitare l'ottica del fallimento bancario , nientemeno che UBS sta testando se l'illuminazione può colpire due volte e, secondo il FT, sta – esilarante – mostrando ai potenziali investitori un proprio bond AT1 (noto anche come Contingent Convertible), nonostante l'ormai leggendaria svalutazione di tali obbligazioni emesse dalla sua sede centrale. peer, che ha distrutto la fiducia nel mercato e innescato un’ondata di cause legali. Ma a quanto pare la fiducia non è stata schiacciata abbastanza, e ora UBS sta cercando di vedere quanto denaro stupido è davvero lasciato là fuori.

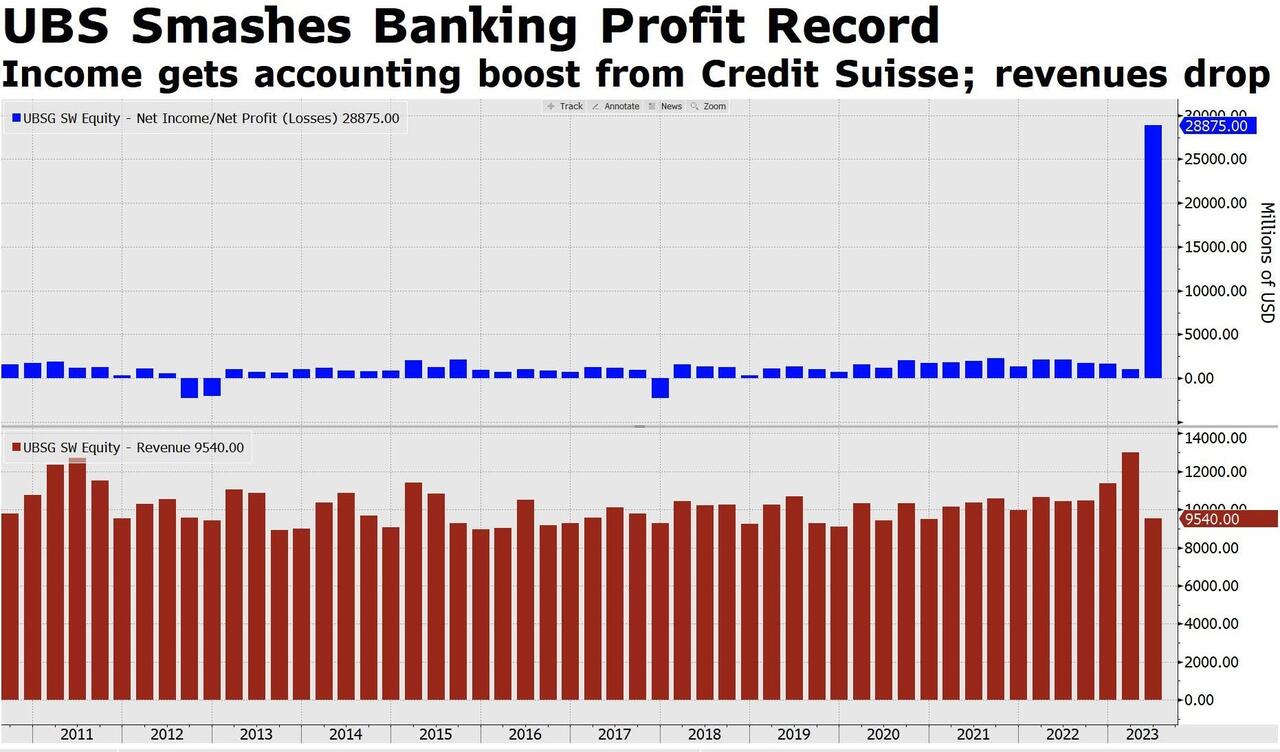

Secondo il rapporto, i dirigenti di UBS si sono rivolti agli investitori dopo aver riportato risultati trimestrali eccezionali il mese scorso, in cui la banca ha guadagnato la cifra record di 29 miliardi di dollari: il profitto trimestrale più grande mai registrato da una banca ed è stato il secondo profitto più alto di qualsiasi società durante il secondo trimestre. dietro solo Berkshire Hathaway – grazie allo storico trasferimento dei beni CS "buoni" a UBS mentre i contribuenti svizzeri restano intrappolati per quelli "cattivi".

Durante il roadshow, il team UBS ha suggerito modifiche ai termini dei futuri titoli Tier 1 aggiuntivi per renderli più appetibili agli obbligazionisti, ma fondamentalmente il titolo sottostante rimane sempre lo stesso sacco di stronzate senza valore anche nel peggiore dei casi, cosa che accadrà. UBS è stata sotto pressione per sostituire fino a 17 miliardi di dollari di obbligazioni AT1 del Credit Suisse nei prossimi anni per migliorare l'efficienza della struttura del capitale della banca ampliata e liberare fondi per i rendimenti degli azionisti e potenziali acquisizioni.

Non tutti sono idioti, tuttavia, e alcuni investitori sono cauti dopo che gli obbligazionisti hanno perso miliardi di dollari durante il salvataggio di Credit Suisse quando una legge di emergenza introdotta dal governo svizzero ha consentito all'autorità di regolamentazione finanziaria del paese, Finma, di "proteggere" gli azionisti mentre pulivano titolari di AT1.

Analogamente ai salvataggi dei sindacati delle case automobilistiche statunitensi dopo la crisi finanziaria, la decisione ha scosso la tradizionale gerarchia dei creditori bancari e minato la fiducia negli AT1, introdotti dopo la crisi finanziaria mentre le autorità di regolamentazione cercavano di allontanare il rischio dai depositanti e imponevano maggiori requisiti patrimoniali per le banche in caso di fallimento.

"UBS sta lavorando freneticamente dietro le quinte per risolvere questo problema", ha detto un gestore di fondi obbligazionari che ha recentemente incontrato i rappresentanti della banca. “Devono dare agli investitori la fiducia che la struttura del capitale non verrà invertita e che le regole non verranno cambiate di nuovo all’undicesima ora”.

Un'opzione discussa è la sostituzione delle obbligazioni AT1 di UBS, progettate per essere svalutate nel caso in cui la banca si trovi in difficoltà, con versioni del titolo che verrebbero convertite in azioni.

“La conversione azionaria è probabilmente migliore e c’è più domanda se lo fai in questo modo”, ha detto un altro investitore obbligazionario. “Ma non siamo ingenui e non pensiamo che questo cambi il rischio”.

Gli AT1 non hanno una data di scadenza ma in genere possono essere richiamati ogni cinque anni dall'emittente. Le banche solitamente richiamano gli AT1 quando possono e riemettono titoli sostitutivi. UBS ha un bond da 700 milioni di dollari di Singapore (510 milioni di dollari) rimborsabile alla fine di novembre e un bond da 2,5 miliardi di dollari rimborsabile alla fine di gennaio.

Quando UBS in agosto ha registrato un profitto di 29 miliardi di dollari, una cifra trimestrale record per una banca, a causa di un guadagno contabile derivante dall’acquisizione di Credit Suisse, l’amministratore delegato Sergio Ermotti ha detto che stava valutando quando rientrare nel mercato AT1.

“Stiamo osservando attentamente il mercato”, ha detto. “Valuteremo i tempi e la necessità di attingere ai mercati quando opportuno”.

"Dovranno rendere le loro obbligazioni quanto più favorevoli possibile agli investitori", ha affermato un gestore obbligazionario coinvolto nel roadshow di UBS. “Anche loro dovranno pagare un premio”.

"Penso che saranno in grado di concludere un accordo", ha detto un altro investitore. "UBS è ovviamente una banca assolutamente enorme adesso, probabilmente troppo grande per fallire e troppo grande per essere salvata per l'economia svizzera adesso, considerando le sue dimensioni."

Naturalmente ha ragione, e nel momento in cui vede un conto balena togliere il 30% o più dell'offerta, ogni Tom, Dick e Henrich che gestisce il denaro di altre persone si affretterà a prendersi una parte dell'azione 10x di sottoscrizioni in eccesso, completamente ignaro che tra qualche anno faranno nuovamente causa a UBS per essere stata svalutata a zero, proprio come avvertono le clausole scritte in piccolo. Solo che questa volta la Svizzera – che ha stupidamente accettato di fare di UBS una banca molto più grande di quanto sarà mai il PIL svizzero – non salverà più nessuno poiché anch’essa si ritroverà trascinata verso il basso.

Tyler Durden Mar, 19/09/2023 – 07:45

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/after-steamrolling-credit-suisse-at1-investors-ubs-selling-coco-bonds-its-own in data Tue, 19 Sep 2023 11:45:00 +0000.