Crescita più debole e inflazione più elevata: perché il consenso era sbagliato

Crescita più debole e inflazione più elevata: perché il consenso era sbagliato

Il debole dato relativo al PIL del primo trimestre è stato doppiamente negativo. La scarsa spesa al consumo e le esportazioni, oltre all'aumento dell'inflazione core, e l'enorme stimolo fiscale dell'amministrazione americana, sottolineano l'importanza di considerare i dati più deboli del previsto.

Una decelerazione della spesa al consumo, un calo del tasso di risparmio personale al 3,6% e scarse esportazioni si sono aggiunti a una serie di dati sugli investimenti che erano anch’essi negativi se guardavamo i dettagli.

Il prodotto interno lordo è molto più debole di quanto suggeriscano i titoli dei giornali. Se guardiamo ai consumi, sia i beni durevoli che quelli non durevoli sono rimasti stabili o in calo, mentre l'unica voce che ha registrato un aumento modesto è stata il fattore servizi. La proprietà residenziale e intellettuale ha stimolato gli investimenti, mentre le attrezzature sono rimaste deboli negli ultimi due trimestri. Il crollo della crescita delle esportazioni ha coinciso con un aumento significativo delle importazioni, che ha indebolito il deficit commerciale. La spesa pubblica continua ad aumentare, anche se a un ritmo più lento, e diventa il principale fattore per mascherare quello che è evidentemente un livello di crescita preoccupante per un’economia leader con un enorme potenziale.

È proprio a causa dell’inutile aumento della spesa pubblica, progettato per gonfiare il PIL e fornire un falso senso di forza all’economia, che l’inflazione rimane elevata e in aumento in un periodo di tre e sei mesi.

L’aumento del debito pubblico ha gonfiato l’economia, lasciandola a un livello deludente rispetto al suo potenziale, come evidenziato da un’inflazione più elevata e da una crescita più debole.

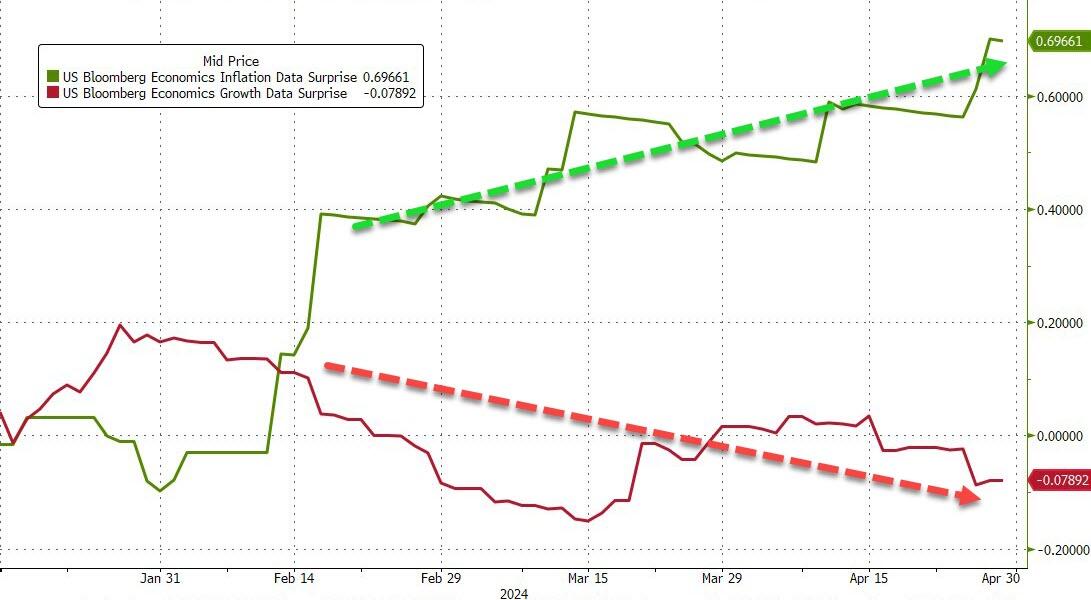

Quando la misura dell’inflazione preferita dalla Fed sale al 2,8% a marzo rispetto a un anno fa e il deflatore PCE core sale al 3,1%, non c’è un’economia forte. La propaganda afferma ripetutamente che la lotta contro l'inflazione è finita, ma l'inflazione ha accelerato su base trimestrale e semestrale.

È importante capire perché questi dati sono negativi. La famiglia americana media è più povera. L’aumento dell’inflazione e il calo dei risparmi, l’inesistente crescita dei salari reali, il rapporto tra occupazione e popolazione e i tassi di partecipazione alla forza lavoro rimangono al di sotto dei livelli del 2019, e l’espansione del PIL con un deficit inaccettabile significa tasse più alte, minore crescita e salari reali più deboli nel paese. futuro.

Dobbiamo ricordare che il piano economico di Biden è iniziato con una ripresa in piena regola. Questa amministrazione non ha subito le conseguenze del lockdown dovuto al Covid-19. Quando arrivò l’amministrazione Biden, l’America stava già creando quasi 250.000 posti di lavoro al mese.

Biden avrebbe dovuto raccogliere i frutti di un’economia in rapida ripresa che è quasi indipendente dal punto di vista energetico e quindi non avrebbe dovuto subire l’impatto della guerra contro l’Ucraina mentre si godeva il vento favorevole del più grande stimolo fiscale e monetario.

L’effetto moltiplicatore della catena di programmi governativi attuati potrebbe aver gonfiato il PIL, ma il reddito interno lordo (GDI) presentava un quadro significativamente diverso. Il GDI ha rivelato un’economia stagnante con un’inflazione persistente.

La spesa dispendiosa del denaro appena stampato da parte del governo sta aggiungendo benzina alle pressioni inflazionistiche, un risultato di una politica fiscale imprudente e di una massiccia spesa in deficit. Quando il governo stampa più moneta di quella di cui ha bisogno il settore privato, si verifica l’inflazione e il potere d’acquisto di quella moneta diminuisce.

I dati degli ultimi quattro anni indicano che se il governo avesse abbandonato i piani di spesa e di aumento delle tasse, l’economia degli Stati Uniti si sarebbe ripresa meglio e con una maggiore crescita della produttività . Nonostante la ripresa, le entrate fiscali sono state inferiori alle aspettative e la spesa è aumentata fino a creare quello che oggi è un deficit del tutto inaccettabile.

Molti economisti sostengono che l’ economia è in crescita e che l’inflazione è un problema secondario . Non per l'americano medio. I cittadini sono più poveri in termini assoluti e relativi .

Il consenso era sbagliato sull’effetto moltiplicatore atteso della spesa pubblica sulla crescita e anche sull’inflazione perché i partecipanti al mercato hanno deciso di ignorare gli aggregati monetari e la realtà della spesa improduttiva.

Può il governo degli Stati Uniti vantare questo livello di crescita? Si potrebbe sostenere che la realizzazione di 1.600 miliardi di dollari di Pil con un aumento del debito di 2.000 miliardi di dollari non è un successo. Questo non sta crescendo; sta ingrassando. Questa situazione negativa non è migliorata dal 2024. Ogni 100 giorni, il debito nazionale degli Stati Uniti aumenta di 1 trilione di dollari. Pertanto, ciò significa più tasse, meno crescita e salari reali più deboli in futuro. Possiamo concludere che le finanze pubbliche degli Stati Uniti sarebbero più forti e l’economia più produttiva se i giganteschi pacchetti di spesa pubblica e gli aumenti delle tasse non fossero stati implementati.

L’amministrazione degli Stati Uniti deve concentrarsi maggiormente sul settore produttivo e meno sull’aumento delle dimensioni della macchina burocratica. Anche se l’aumento della spesa obbligatoria fosse controbilanciato dai tagli alla spesa discrezionale, sarà comunque difficile ridurre il debito. Pertanto, stabilire le priorità è fondamentale. Le tasse sono già sufficientemente elevate e vi sono numerose prove che dimostrano come il recente aumento del cuneo fiscale per imprese e famiglie abbia indebolito l’economia.

Il governo deve capire che è la causa dell’inflazione. Solo il governo può far sì che tutti i prezzi aumentino all’unisono e continuino ad aumentare, e raggiunge questo obiettivo diluendo il potere d’acquisto della valuta ed emettendo più di quanto richiesto.

I prossimi due trimestri saranno fondamentali per comprendere l’entità del danno causato da una spesa fiscale sconsiderata.

Il governo degli Stati Uniti ha sabotato la politica moderatamente aggressiva della Federal Reserve. Il deficit pubblico ha accumulato fino a 2.000 miliardi di dollari di denaro appena creato all'anno, solo per fornire una minore crescita economica e cancellare l'ormai insignificante calo di 1.600 miliardi di dollari nel bilancio della Fed. Che ci siano o meno aumenti dei tassi, la Fed non può raggiungere la stabilità dei prezzi se il Tesoro ignora tutti i segnali di allarme e aggiunge altro debito.

Dal 2018, gli Stati Uniti hanno aggiunto circa 7mila miliardi di dollari di Pil, mentre il governo ha aumentato il debito di 12mila miliardi di dollari. L’attuazione dello stimolo fiscale aumentando la spesa e aumentando le tasse è chiaramente inefficace.

I mercati ignorano i messaggi aggressivi della Fed perché vedono un debito pubblico folle e una spesa in deficit insostenibile, e i partecipanti sanno che la distruzione monetaria riprenderà indipendentemente dall’inflazione persistente.

C’è tutto il tempo per correggere l’inflazione e i problemi di bassa crescita. C’è solo una misura che aiuterà: tagliare la spesa. Tutto il resto è fallito.

Tyler Durden Lun, 29/04/2024 – 09:05

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/political/weaker-growth-and-higher-inflation-why-consensus-was-wrong in data Mon, 29 Apr 2024 13:05:00 +0000.