Bond desidera gettare la spugna mentre la ripresa diventa innegabile

Bond desidera gettare la spugna mentre la ripresa diventa innegabile

Scritto da Simon White, macro stratega di Bloomberg,

Il posizionamento nei titoli del Tesoro USA sta diventando meno lungo poiché aumenta il rischio di rendimenti persistentemente più alti derivanti da un’economia statunitense e globale ciclicamente forte.

I dati più importanti sono stati confermati nel prevedere una ripresa ciclica statunitense e globale che i dati coincidenti stanno ora confermando inequivocabilmente. La pubblicazione di lunedì dell'ISM di marzo ha mostrato che l'indice è tornato in territorio di espansione, in linea con il messaggio del PMI manifatturiero.

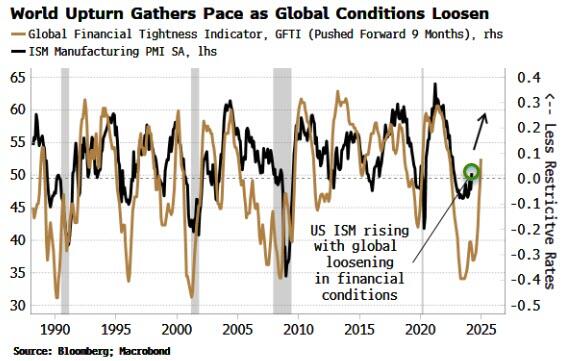

L’ISM manifatturiero statunitense non è solo il miglior barometro ciclico della crescita statunitense, ma è anche il miglior indicatore singolo della crescita globale, data l’enorme importanza del settore per l’economia mondiale.

Il nuovo rapporto ordini/inventario è un ottimo indicatore anticipatore a breve termine per l’ISM ed è in aumento da diversi mesi. Ma già prima di ciò, i dati a più lungo termine avevano fornito forti segnali che indicavano che lo slittamento dell’ISM sarebbe stato probabilmente di breve durata. Il grafico seguente mostra che il Global Financial Tightness Indicator (GFTI), essenzialmente una diffusione dei tassi delle banche centrali globali, ha iniziato a salire fortemente la scorsa estate quando la politica globale ha cominciato a diventare meno restrittiva.

Come mostra il grafico, il GFTI guida l'ISM di circa nove mesi e prevede che la ripresa dell'ISM abbia ancora molta strada da fare.

Gli investitori obbligazionari potrebbero ricevere il messaggio che il rischio di recessione, di conseguenza, è molto basso e che il rischio di inflazione potrebbe essere più elevato di quanto pensassero inizialmente.

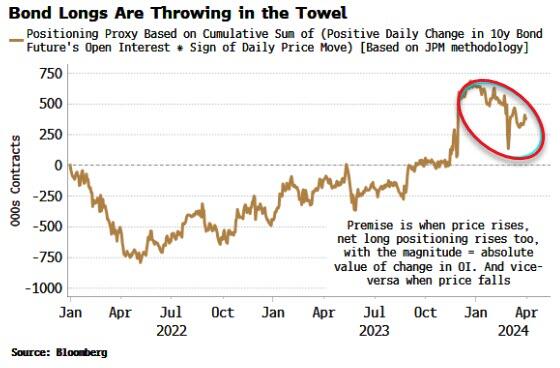

Ciò spiegherebbe la continua riduzione delle posizioni lunghe sull’UST, sulla base dei dati sui futures.

Il grafico seguente esamina un proxy di posizionamento per gli UST basato su futures obbligazionari a 10 anni e mostra che il forte aumento del posizionamento lungo all'inizio dell'anno, quando un atterraggio duro era percepito come più probabile (anche se a quel punto, i dati principali era chiaro e non era imminente), viene costantemente ridotto.

(Questo proxy, la cui metodologia è spiegata nel grafico, elude la distorsione dei dati sull'impegno dei trader derivanti dalla negoziazione di base, ovvero la negoziazione di obbligazioni in contanti rispetto al future.)

I rendimenti decennali sono aumentati costantemente durante tutto l’anno, con la recente mossa guidata dai rendimenti reali, il che deduce che il mercato vede questa principalmente come una storia di crescita per ora.

Le buste paga in scadenza venerdì potrebbero mettere in discussione questo dato, poiché ci sono alcuni segnali di rallentamento nel mercato del lavoro.

Tuttavia, è improbabile che ciò sia sufficiente a far deragliare la crescente crescita positiva degli Stati Uniti e globale, e il concomitante aumento dei rischi di inflazione.

Tyler Durden Mer, 03/04/2024 – 09:10

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/bond-longs-throw-towel-upturn-becomes-undeniable in data Wed, 03 Apr 2024 13:10:00 +0000.