L’indebitamento intelligente ha reso la politica monetaria “più lenta”

L’indebitamento intelligente ha reso la politica monetaria “più lenta”

Di Peter Tchir di Academy Securities

Milton Friedman ha reso famoso il termine “ritardo lungo e variabile”. Tutti coloro che sono coinvolti nei mercati e nell’economia si sono confrontati con la domanda “qual è l’entità del ritardo” che dobbiamo attualmente affrontare sulla politica monetaria. La saggezza “convenzionale”, a quanto ho capito, è che ci vogliono dai 3 ai 6 mesi perché la politica economica si faccia veramente sentire. Penso che questo sia un effetto “lag” troppo breve.

Ignorerò il fatto che c'erano stimoli in corso quando la Fed ha iniziato ad aumentare i tassi. Ad esempio, durante il ciclo escursionistico sono emerse cose come il cosiddetto “Inflation Reduction Act”. Inoltre, la Fed stava ancora espandendo il suo bilancio quasi fino al momento del primo rialzo. Infine, i prestiti agli studenti erano in moratoria e ci sono state promesse (e tentativi, con scarso successo) di condono del debito.

Fondamentalmente ignorerò tutti i motivi per cui l’effetto lag è stato influenzato nella fase iniziale. Mi concentrerò invece sul motivo per cui ci vuole ancora così tanto tempo per entrare in azione.

I mutuatari erano intelligenti

Ciò che cercheremo di dimostrare è che i mutuatari sono stati molto intelligenti e che “l’intelligenza” si sta traducendo in un tempo di ritardo molto più lungo del “normale” prima che la politica monetaria entri in azione.

Ci concentreremo sul mercato obbligazionario statunitense investment grade poiché è quello in cui vivo, respiro e mi sento più a mio agio nel discuterne (e ho un buon accesso alle informazioni).

Penso che si applichi bene a tutti i mutuatari aziendali, soprattutto da quando abbiamo visto i mercati del credito privato esplodere in termini di dimensioni.

Mi aspetto che se facessimo un’analisi simile sul mercato dei prestiti automobilistici e sul mercato dei mutui, vedremmo che anche i consumatori hanno preso alcune decisioni molto intelligenti negli ultimi anni (minimizzando l’impatto immediato della politica monetaria).

Mostreremo che nel mercato del credito societario, gli emittenti hanno approfittato di rendimenti incredibilmente bassi per bloccare i costi di finanziamento per un periodo più lungo (e in dimensioni maggiori) di quanto abbiamo mai visto.

Quanto più si prende in prestito a tassi bassi (per scadenze estese), tanto più lungo sarà il tempo di ritardo della politica monetaria poiché ci vorranno anni prima che si avverta l'impatto reale (vale a dire, non in 3-6 mesi). Ciò vale sia per le aziende che per le famiglie e non dovrebbe sorprenderci il fatto che 18 mesi dopo il primo rialzo (e appena 6 mesi dopo il “rallentamento” dei rialzi) non stiamo vedendo l'impatto che molti si aspettavano.

Abbiamo provato a descrivere questo fenomeno utilizzando il “ paradosso del compleanno” in 99 Problems but the Fed Ain't One . È anche uno dei motivi per cui (solo di recente) abbiamo avvertito che la vera storia è reale.

Senza ulteriori indugi, iniziamo ad analizzare l'“intelligenza” e il motivo per cui non abbiamo ancora visto un impatto significativo da quello che sembra un ciclo di aumenti senza precedenti.

I mutuatari IG erano molto intelligenti

La Fed ha creato la ZIRP e alcune delle condizioni monetarie più facili mai viste. Non solo stavano accrescendo il loro bilancio con i titoli del Tesoro, ma hanno anche capito (in collaborazione con il Dipartimento del Tesoro) come acquistare obbligazioni societarie e persino ETF a reddito fisso!

In ogni caso, dimostreremo che le aziende hanno risposto a questa opportunità e che questa risposta è il motivo per cui l’effetto ritardo è “più lento” che mai.

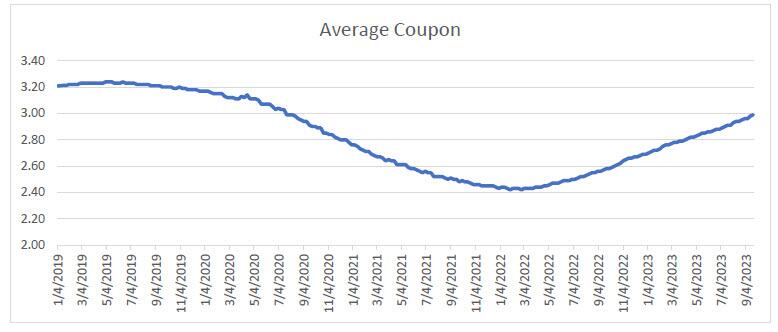

Cedola media

Mentre io tendo a vivere in un mondo “mark to market”, la maggior parte delle aziende vive in un mondo di “contabilità per competenza”. Potrebbe essere divertente osservare (e scambiare) le oscillazioni dei mercati obbligazionari, ma la realtà è che i rendimenti attuali sono in gran parte irrilevanti per la maggior parte dei mutuatari. Ciò che conta è la cedola media. Per tutti i seguenti grafici utilizziamo dati basati sull'indice Bloomberg Corporation Bond.

La cedola media attuale è del 2,99%. Si sta muovendo verso l’alto (verso il 3%), ma è ancora molto inferiore rispetto ai rendimenti attuali in qualsiasi punto della curva.

Storicamente, si tratta di un coupon medio incredibilmente basso. Prima di luglio 2020 questo indice non era inferiore a una cedola del 3% da oltre 20 anni (il 2000 è il lontano anno in cui sono andato per gli scopi di oggi).

Quasi il 60% delle volte (prima di luglio 2020) la cedola media era superiore al 4%!

Pertanto, anche dopo una serie di rialzi aggressivi, le cedole medie sono ancora basse rispetto agli standard storici.

Nonostante la Fed abbia aumentato i tassi del 5,25% in meno di 2 anni, la cedola media è scesa solo al 2,99%. Il minimo è stato del 2,42% a gennaio 2020. Abbiamo quindi osservato un aumento medio della cedola inferiore a 60 punti base nei quasi 2 anni trascorsi dall'inizio del ciclo di rialzi. Continuerà a salire poiché non c’è spazio sulla curva dei rendimenti in cui nascondersi. Il decennale al 4,57% è al punto più basso della curva del Tesoro e questo prima di aggiungere qualsiasi spread di credito.

La cedola media è impressionante, ma racconta solo una parte della storia di quanto bene i mutuatari (almeno quelli aziendali) abbiano navigato nella ZIRP. Tuttavia, sono fermamente convinto che anche gli individui, le piccole imprese e le società con leva finanziaria abbiano fatto bene lo stesso.

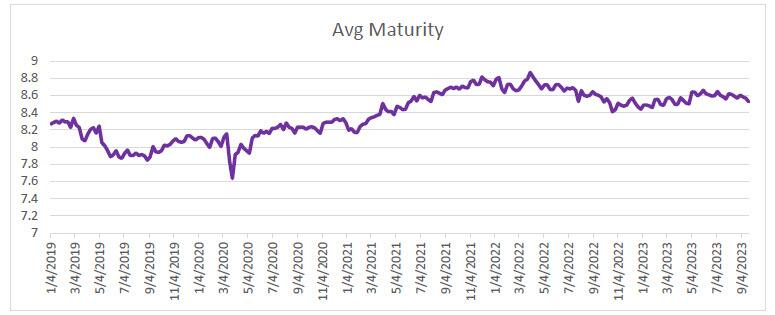

Maturità media

Mentre i trader tendono a vivere in un mondo guidato dalla durata e dal DV01 (valore in dollari di un punto base), la maggior parte delle persone si concentra sulla durata del prestito del denaro. Per quanto tempo hai bloccato il tuo debito è il modo in cui gestisci il rischio di rollio (nel bene e nel male, anche se dimostreremo che le società lo hanno fatto in meglio).

Anche se non così alta come nel 2000, la scadenza media è pari a 8,5, che è più lunga della media per questo indice. È salito costantemente, è sceso leggermente nel 2019, per poi aumentare rapidamente mentre le curve erano invertite e i rendimenti erano bassi. Ora è sceso, presumibilmente perché le aziende sono meno interessate a emettere obbligazioni a più lunga scadenza e alcune (come vedremo in seguito) stanno apparentemente pagando il debito (a differenza del nostro governo, ma questa è una storia/sfogo per un altro giorno – Governo degli Stati Uniti) rating creditizio ).

Da aprile 2020 la scadenza media è passata da 7,6 a quasi 9: un aumento incredibilmente rapido.

A parità di altre condizioni, la scadenza media diminuisce nel tempo man mano che le obbligazioni si avvicinano alla data di scadenza (è necessaria una quantità impressionante di emissioni a lungo termine per favorire tale estensione della scadenza). Sta ancora scendendo, ma da livelli elevati.

Il fatto che i mutuatari investment grade (e sono sicuro che i consumatori e altri mutuatari) abbiano esteso le loro scadenze per trarre vantaggio dai rendimenti storicamente bassi e dalle curve invertite significa che ci vorrà ancora più tempo prima che gli attuali rendimenti elevati di oggi si facciano strada nel sistema ( cioè, renderà gli effetti della politica monetaria ancora più lenti).

Emissione di debito

Forse l'emissione “netta” è il numero giusto a cui guardare, ma per ora, vediamo solo cosa è successo all'emissione di debito (sulla base dei dati della classifica Bloomberg).

Il 2023 non è finito, ma l’emissione di debito IG è rimasta ragionevolmente stabile. Il 2020 ha visto un aumento del 57% rispetto al 2019! Anche se il 2021 ha rallentato un po’, è stato il 2° livello più alto dell’ultimo decennio (dietro al 2020) e abbiamo comunque visto il 25% in più di debito emesso quell’anno rispetto al 2019.

Sebbene l’emissione netta sia probabilmente il parametro corretto, l’emissione vera e propria è sufficiente da sola per inviare un messaggio forte che le aziende hanno approfittato della ZIRP per emettere grandi quantità di debito! Ciò aiuta a spiegare perché la scadenza media è aumentata in modo relativamente rapido (e la cedola media è scesa in modo ragionevolmente rapido). In genere, un’impennata delle emissioni aiuta a superare l’inerzia inerente agli indici di mercato ampi.

Una migliore preparazione porta a tempi di attesa più lunghi

Quanto più le persone si preparano a un cambiamento nel contesto dei tassi, tanto più tempo ci vorrà perché tale cambiamento abbia un impatto sui mutuatari.

Sembra chiaro che le aziende (e i mutuatari di tutti i tipi) siano bloccate al ribasso più a lungo, il che per definizione (o forse è assiomatico) significa tempi di ritardo più lunghi.

Penso che la Fed dovrebbe essere molto cauta (più cauta di quanto lo sia già stata) nell’aumentare i tassi poiché l’impatto sta appena iniziando a farsi sentire e accumularli causerà ulteriori problemi in futuro (specialmente se la Fed non vuole farlo). tagliati presto, cosa che non fanno).

I mutuatari intelligenti devono essere presi in considerazione nel pensare ai tempi di ritardo e molti di voi in questa lista di distribuzione meritano una pacca sulla spalla per essere così ben preparati a mitigare una Fed aggressiva!

Tyler Durden Dom, 01/10/2023 – 12:50

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/smart-borrowing-has-made-monetary-policy-laggier in data Sun, 01 Oct 2023 16:50:00 +0000.