Le grandi banche ben posizionate per prosperare dalle difficoltà CRE dei rivali più piccoli

Le grandi banche ben posizionate per prosperare dalle difficoltà CRE dei rivali più piccoli

Scritto da Simon White, macro stratega di Bloomberg,

Le grandi banche negli Stati Uniti sono posizionate per conquistare quote di mercato nel settore immobiliare commerciale, cosa che attualmente grava su molte banche nel settore regionale.

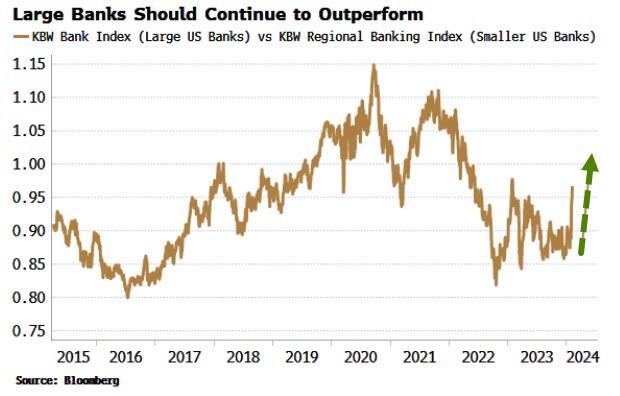

La recente sovraperformance delle banche più grandi rispetto a quelle più piccole dovrebbe acquisire slancio.

Le recenti turbolenze della NYCB hanno ricordato che il CRE è un problema per molte banche regionali negli Stati Uniti (anche se alcuni funzionari della Federal Reserve sono più ottimisti).

Secondo il FMI, i prezzi dei CRE sono scesi dell’11% da quando la Fed ha iniziato ad aumentare i tassi nel marzo 2022.

I maggiori costi del servizio del debito, il calo dei prezzi immobiliari, il rallentamento nella raccolta di fondi di private equity e il cambiamento dei modelli di lavoro e di acquisto hanno tutti contribuito al declino del CRE.

Le banche più piccole hanno sempre avuto un’esposizione maggiore ai CRE rispetto alle loro controparti più grandi. Circa il 30% degli asset delle piccole banche sono prestiti CRE contro il 7% delle grandi banche. Inoltre, l’esposizione delle piccole banche è aumentata rispetto alla loro base patrimoniale, toccando un minimo temporaneo del 25% all’inizio del 2022.

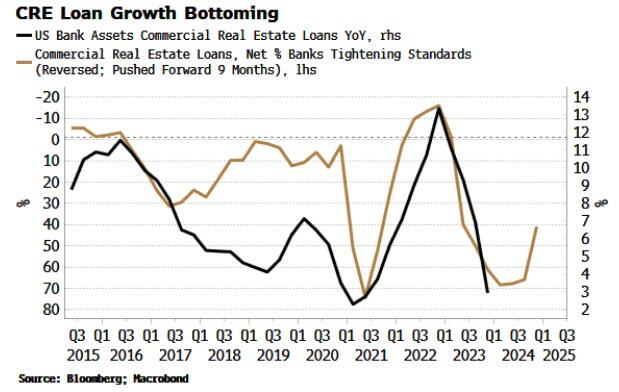

I dati del Senior Loan Officer Opinion Survey della Fed, pubblicati lunedì per il trimestre terminato alla fine di gennaio, hanno mostrato che gli standard di prestito per i CRE si stanno allentando (mediando tra le tre categorie di CRE nello SLOOS: prestiti per l'edilizia e lo sviluppo del territorio, prestiti garantiti su immobili non agricoli, immobili non residenziali e prestiti garantiti su immobili residenziali plurifamiliari).

Come mostra il grafico seguente, in genere un allentamento degli standard di prestito comporta un aumento della crescita dei prestiti CRE di circa nove mesi. (A margine, per brevità utilizzo qui “allentamento” per indicare “meno inasprimento”.)

Sarebbe inaspettato se le piccole banche nel complesso allentassero gli standard per i prestiti CRE in questo contesto.

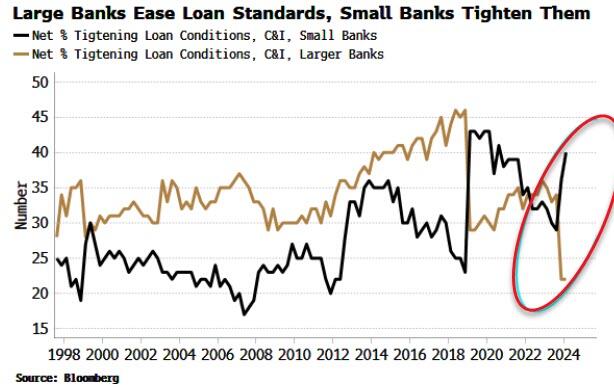

I dati SLOOS non dividono le risposte per le banche grandi e piccole per i CRE, ma lo fanno per i prestiti commerciali e industriali.

I prestiti C&I sono generalmente un punto di riferimento conservativo per tutti i tipi di prestiti bancari, poiché i loro standard tendono ad essere i più rigorosi perché i prestiti sono spesso non garantiti.

Qui osserviamo una marcata divergenza, con le grandi banche che allentano gli standard per i prestiti C&I e le banche più piccole che li inaspriscono.

Probabilmente è giusto dedurre quindi che sono le banche più grandi ad allentare gli standard di prestito per i prestiti CRE e potrebbero essere in grado di trarre vantaggio dalle difficoltà delle piccole banche e dalle basse valutazioni nel settore CRE.

In ogni caso, le grandi banche hanno iniziato a sovraperformare le banche regionali, soprattutto da quando la NYCB è andata in crisi, ed è probabile che questa tendenza continui nei prossimi mesi.

[ZH: E come abbiamo notato numerose volte, se le grandi banche non "prendono" azioni, "acquisteranno" azioni a pochi centesimi in dollari dalla FDIC dopo che le piccole banche falliranno…]

Fonte: Bloomberg

Non ci credi? Ecco Jay Powell domenica:

"Abbiamo esaminato i bilanci delle banche più grandi e sembra essere un problema gestibile. Ci sono alcune banche più piccole e regionali che hanno concentrato le esposizioni in queste aree che sono in difficoltà.

…

Ci saranno perdite previste.

È un problema considerevole… non sembra avere le caratteristiche del tipo di crisi che abbiamo visto a volte in passato.

Non penso che ci sia molto rischio che si ripeta l'esperienza del 2008. Penso anche che dobbiamo stare attenti a fare proclami sul… futuro.

…

Ci saranno sicuramente alcune banche che dovranno essere chiuse o fuse per questo motivo. Sospetto che si tratterà per la maggior parte di banche più piccole .

Sai, queste sono perdite. È un cambiamento secolare nell'uso degli immobili in centro. E il risultato saranno perdite per i proprietari e per i finanziatori, ma dovrebbero essere gestibili."

La New York City è la prossima “talpa” che deve essere “colpita” da uno “strumento” della Fed?

Tyler Durden Mer, 07/02/2024 – 13:40

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/big-banks-well-placed-prosper-smaller-rivals-cre-distress in data Wed, 07 Feb 2024 18:40:00 +0000.