L’aumento delle difficoltà nei prestiti CRE CLO stimola i prestatori a riacquistare mutui multifamiliari insoluti

L’aumento delle difficoltà nei prestiti CRE CLO stimola la corsa dei prestatori a riacquistare mutui multifamiliari insoluti

Il settore immobiliare commerciale continua a subire forti tensioni ( vedi lo stato del settore nei grafici ). L’ultima crepa emersa è il numero crescente di inadempienze sui mutui multifamiliari.

Ad aprile, circa l’8,6% dei prestiti immobiliari commerciali raggruppati in obbligazioni di prestito garantite erano in difficoltà, raggiungendo il livello record stabilito a gennaio, secondo Bloomberg , citando nuovi dati della società di analisi CRED iQ.

I prestiti raggruppati nei CRE CLO sono stati fusi con i fondi di investitori individuali per acquisire alloggi multifamiliari durante l’era Covid. Successivamente, i tassi di indebitamento sono aumentati, cogliendo molti di sorpresa. Una parte significativa dei prestiti in deterioramento aveva tassi di interesse a tasso variabile, esercitando una pressione massiccia sui flussi di cassa dei proprietari, diminuendo il valore di mercato delle proprietà e cancellando il capitale in un gran numero di investimenti.

Secondo il fornitore di dati Trepp, sono in sospeso 78,5 miliardi di dollari di prestiti CRE CLO. Ciò significa che molti emittenti CRE CLO stanno correndo per trovare modi per evitare che uno tsunami di crediti inesigibili vadano in default o rischino di perdere le commissioni che raccolgono sui titoli.

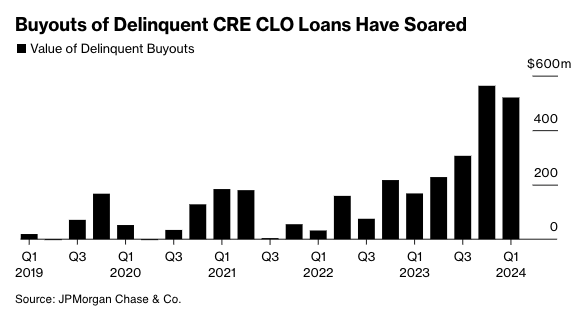

Stime recenti di JPMorgan mostrano che gli istituti di credito hanno acquistato 520 milioni di dollari di prestiti insoluti nel primo trimestre di quest’anno. Gli istituti di credito hanno aumentato il numero di acquisizioni negli ultimi quattro trimestri a causa dell'aumento dei crediti inesigibili in un periodo di tassi elevati.

Lo stratega di JPMorgan Chong Sin si è detto sorpreso dalla capacità degli istituti di credito di ottenere linee di magazzino per acquistare crediti inesigibili, date le condizioni di credito inasprite.

"La ragione per cui questi manager sono impegnati in acquisizioni è quella di limitare le insolvenze", ha detto Sin, aggiungendo: "L'incognita qui è: per quanto tempo i costi di finanziamento rimarranno abbastanza bassi da consentire loro di farlo?"

Anuj Jain, analista di Barclays Plc, prevede che le acquisizioni continueranno man mano che aumentano le difficoltà nello spazio CRE CLO.

"Se le prospettive per la Fed si spostassero materialmente verso aumenti o nessun taglio dei tassi per un po', ciò potrebbe portare a un forte aumento delle insolvenze, che può soffocare la capacità degli emittenti di riacquistare prestiti", ha detto Jain.

Bloomberg spiega che gran parte dello spazio CLO deriva da prestiti ponte multifamiliari originati intorno al 2021-2022:

Le emissioni di CRE CLO sono aumentate a 45 miliardi di dollari nel 2021, un aumento del 137% rispetto a due anni prima, quando gli acquirenti di condomini cercavano di trarre profitto dall’ondata di lavoratori che si trasferivano nella Sun Belt dalle grandi città. Si pensava che i prestiti triennali avrebbero dato loro il tempo di completare gli aggiornamenti e il rifinanziamento.

Avanzando rapidamente fino ad oggi, il debito su cui si fondano molte obbligazioni sta per essere ripagato in un momento in cui c’è meno interesse per i prestiti immobiliari, i costi assicurativi sono saliti alle stelle e la politica monetaria rimane restrittiva. Anche le coperture contro l’aumento dei costi di finanziamento stanno scadendo e ora l’acquisto costa molto di più.

Questi colpi hanno contribuito ad aumentare le attività multifamiliari classificate come in difficoltà a quasi 10 miliardi di dollari alla fine di marzo, un aumento del 33% dalla fine di settembre, secondo i dati compilati da MSCI Real Assets.

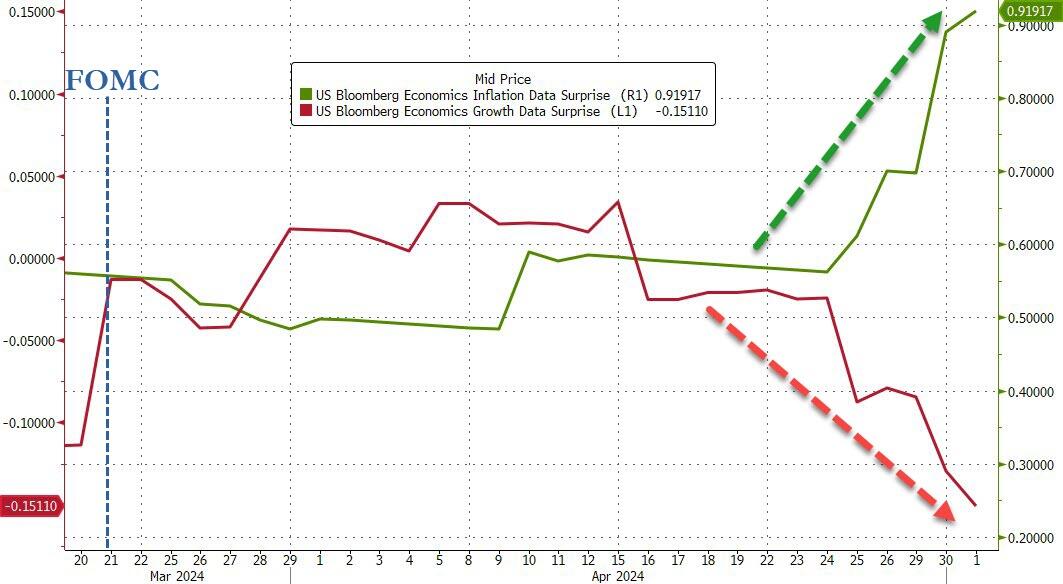

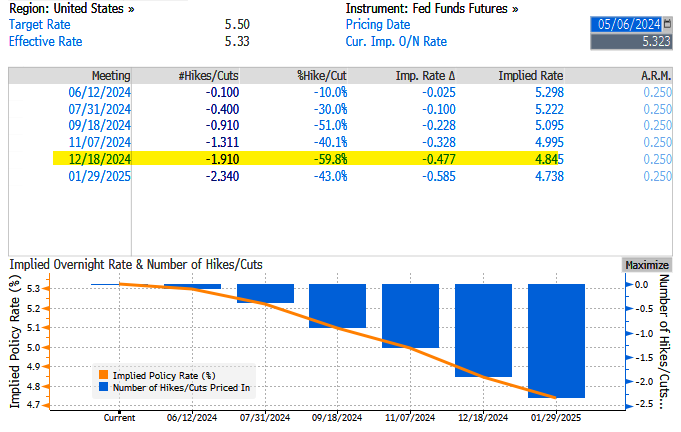

Mercoledì scorso, la Fed ha lasciato i tassi di interesse invariati a circa 550 punti base mentre i dati sull’inflazione riaccelerano e la crescita economica tende al ribasso, alimentando i timori di stagflazione.

Gli swap della Fed scontano poco meno di due tagli: in calo rispetto ai quasi sette di inizio anno e a circa 1,14 prima del FOMC della scorsa settimana.

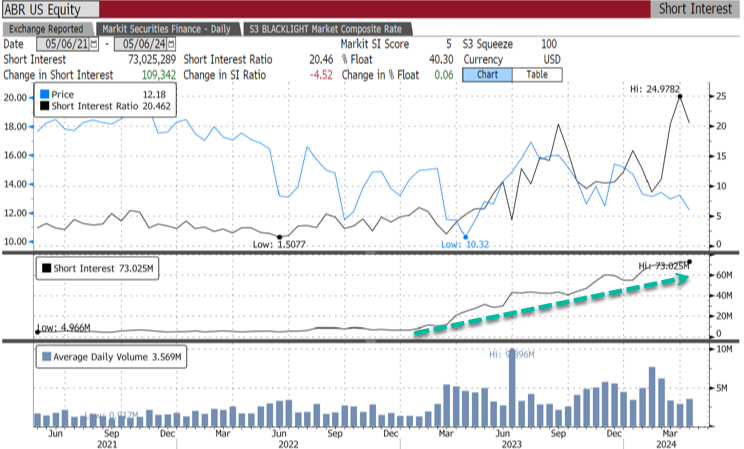

Nel frattempo, gli orsi si stanno accumulando sull'emittente CRE CLO Arbor Realty Trust Inc., con il 40,3% del flottante corto, equivalente a 73 milioni di azioni corte.

"Il mercato multifamiliare CRE CLO non era preparato alla volatilità dei tassi", ha affermato Fraser Perring, il fondatore di Viceroy Research, che ha piazzato scommesse al ribasso contro Arbor, aggiungendo: "Il risultato è un disagio significativo".

Quanto più a lungo la Fed ritarda i tagli dei tassi, tanto peggiore sarà il caos CRE.

Tyler Durden Mar, 07/05/2024 – 06:55

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/surging-distress-cre-clo-loans-spurs-lenders-rush-repurchase-delinquent-multifamily in data Tue, 07 May 2024 10:55:00 +0000.