JPM riporta utili mediocri nel quarto trimestre, ma impressiona con le previsioni stellari per il 2024 (basate su 6 tagli della Fed)

JPM riporta utili mediocri nel quarto trimestre, ma impressiona con le previsioni stellari per il 2024 (basate su 6 tagli della Fed)

Come accade ogni trimestre, pochi istanti fa JPM – la più grande banca statunitense – ha ufficialmente dato il via alla stagione degli utili del terzo trimestre quando ha riportato utili che – in gran parte ancora per gentile concessione del finanziamento della Prima Repubblica finanziato dai contribuenti della banca all'inizio di quest'anno – erano solidi ( beh forse non così solidi, con il primo dumping solo per riprendersi più che completamente dopo che il mercato si è reso conto di quanto fossero forti le linee guida della banca ), battendo sui profitti e nonostante una certa debolezza dei ricavi (nelle vendite e nel trading di azioni e investment banking) e alcuni commenti cupi del CEO Jamie Dimon, sono stati ben accolti dal mercato: sono le altre banche statunitensi, e soprattutto quelle più piccole, a rappresentare una prospettiva molto più preoccupante (soprattutto dopo che il programma di salvataggio bancario del BTFP si concluderà a marzo ), mentre JPM convalida ancora una volta il suo "bilancio fortezza" soprattutto con il beneficio della recente fortificazione finanziata dai contribuenti sotto forma di acquisizione di tutti i beni buoni della Prima Repubblica mentre riempie lo Zio Sam/FDIC/contribuenti con quelli cattivi.

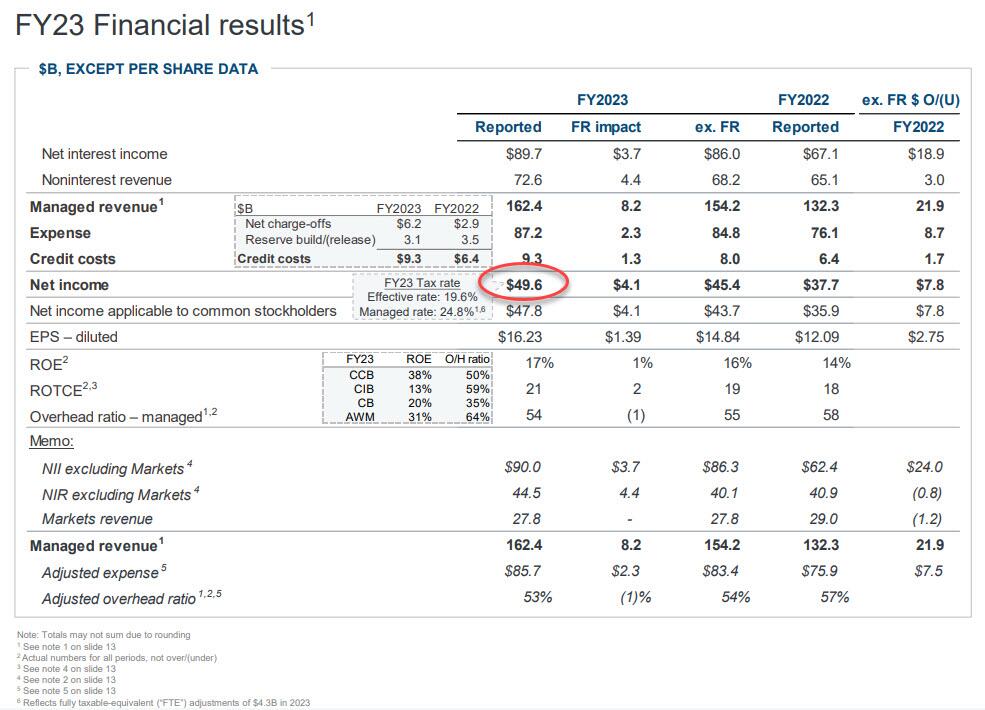

Innanzitutto, ecco un riepilogo di ciò che la banca ha appena riferito: la banca ha chiuso l’anno più redditizio nella storia bancaria statunitense con il suo settimo trimestre consecutivo di reddito da interessi netti record e una previsione a sorpresa secondo cui i buoni tempi potrebbero continuare nel 2024.

Passiamo ai dettagli, osservando più da vicino quanto appena comunicato dalla banca per il quarto trimestre appena concluso :

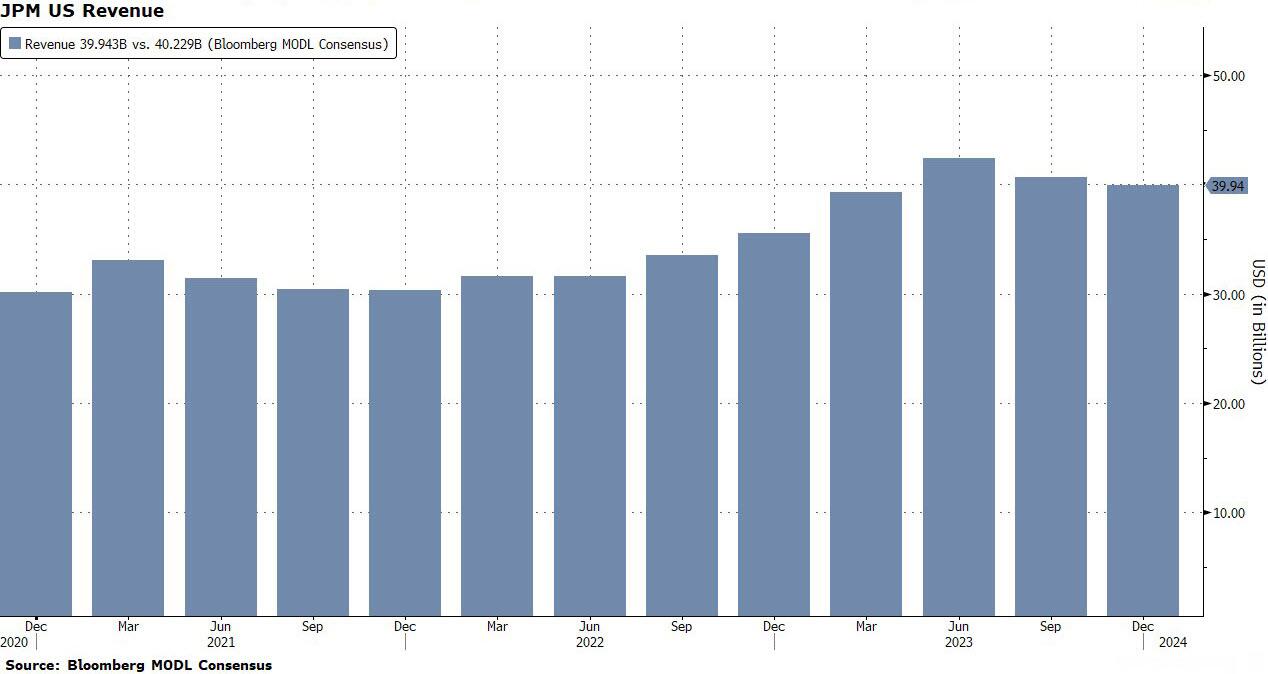

- Ricavi rettificati del quarto trimestre $ 39,94 miliardi , mancanti previsioni . di 40,23 miliardi di dollari e, sebbene il valore sia aumentato di 2,5 miliardi di dollari rispetto a un anno fa, si è trattato del secondo trimestre consecutivo di calo rispetto al livello record di 42,4 miliardi di dollari del secondo trimestre.

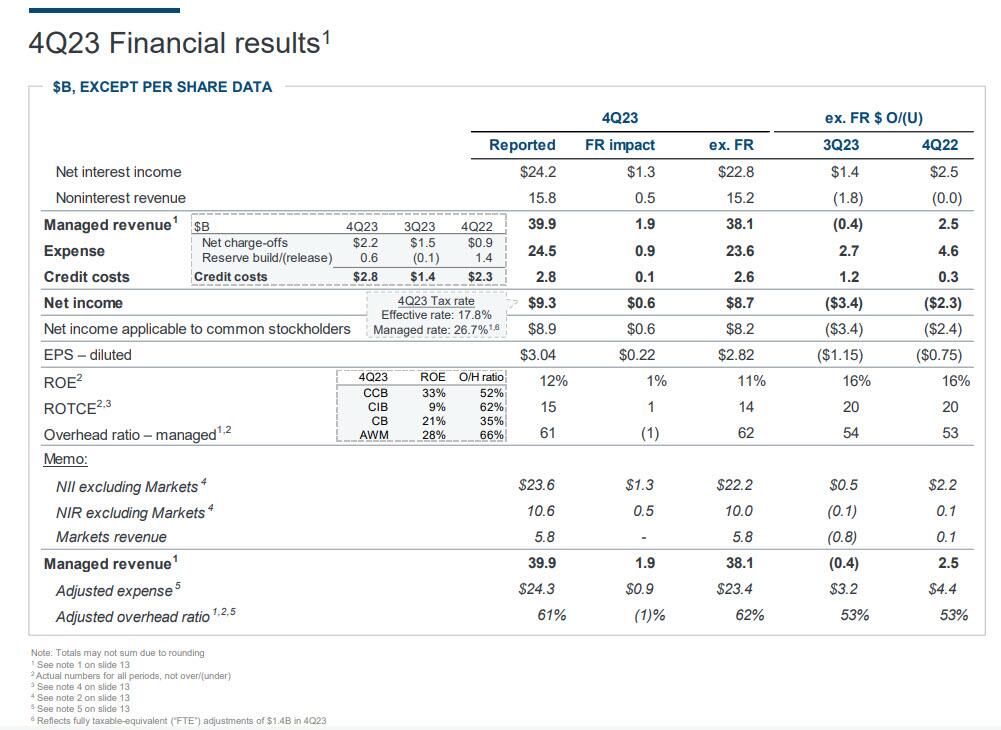

- Margine di interesse netto del quarto trimestre pari a 24,18 miliardi di dollari, battendo la stima di 23,01 miliardi di dollari; il rendimento netto delle attività fruttifere di interessi è stato del 2,81%, superiore alla stima del 2,74% e in aumento rispetto al 2,72 dello scorso trimestre.

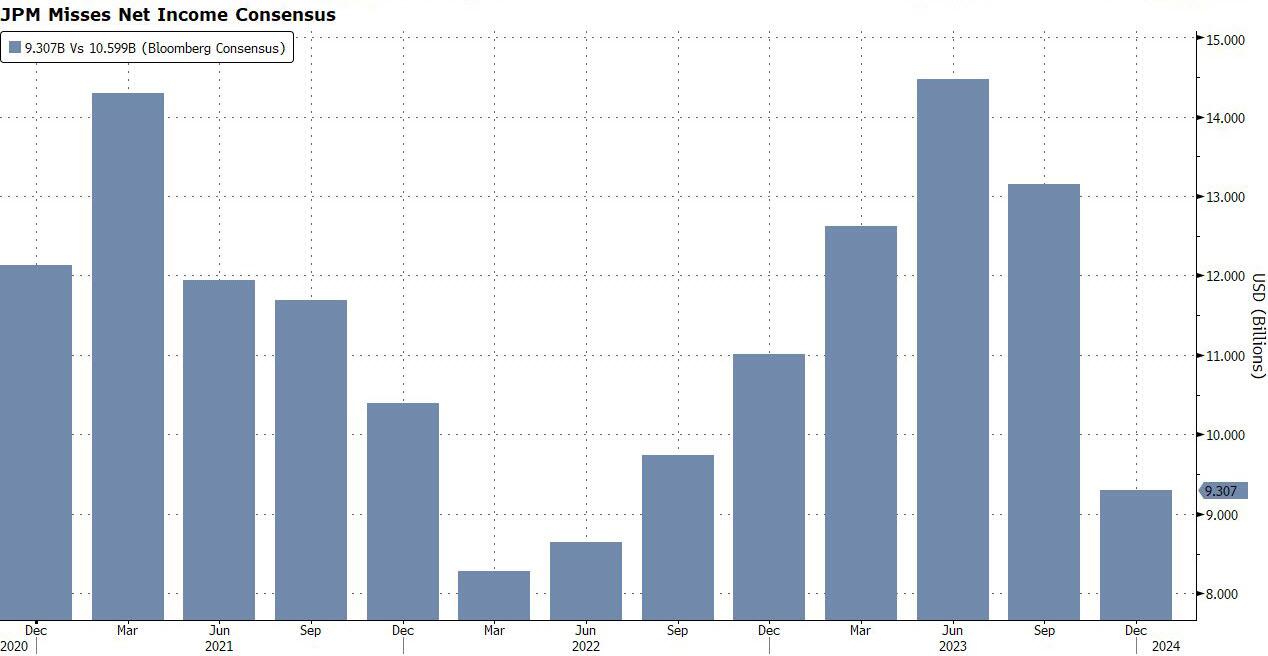

- Utile netto del quarto trimestre di 9,3 miliardi di dollari, in calo del 15% (e in calo del 21% ex Prima Repubblica), poiché l'EPS è sceso a 3,04 dollari, mancando l'aspettativa. $ 3,94, in calo rispetto a $ 3,79 nel quarto trimestre del 22 (il tasso effettivo della banca era del 17,8%, molto inferiore a un "tasso gestito" del 26,7%)

- Detto questo, JPM ha osservato che voci significative includevano una valutazione speciale della FDIC di 2,9 miliardi di dollari. Adeguando questo "grafico una tantum", l'utile netto sarebbe stato di 12,1 miliardi di dollari mentre l'EPS sarebbe arrivato a 3,97 dollari, battendo le stime

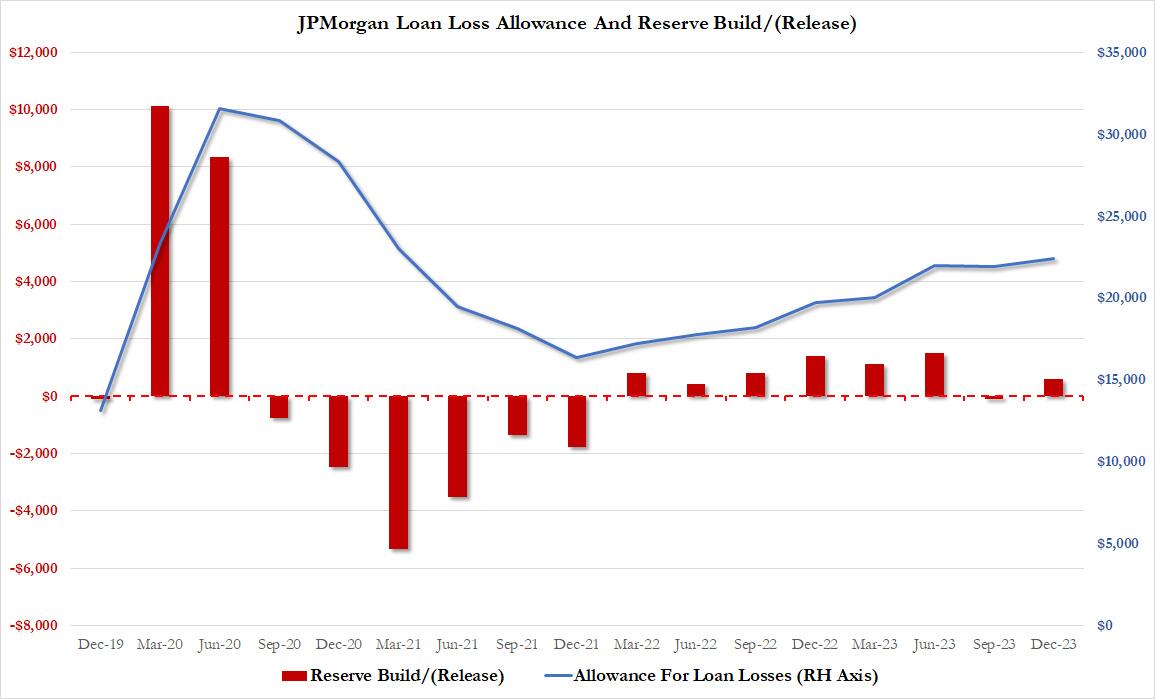

- Accantonamento per perdite su crediti 2,762 miliardi di dollari, superiore alla stima di 2,42 miliardi di dollari e raddoppiato rispetto a 1,384 miliardi di dollari nel terzo trimestre

- Gli addebiti netti sono più che raddoppiati a 2,2 miliardi di dollari da 0,9 miliardi di dollari su base annua, che tuttavia erano inferiori agli 1,74 miliardi di dollari previsti

- Da notare inoltre che un trimestre dopo che JPM ha sorpreso il mercato con un rilascio di 113 milioni di dollari di riserve per perdite su crediti, la banca è tornata a prepararsi per la prossima recessione e nel quarto trimestre ha accumulato riserve per 598 milioni di dollari, che tuttavia erano ancora in calo rispetto a 1,4 dollari. miliardi un anno fa.

- Rendimento del capitale proprio 12%, mancando la stima del 13,8%

- Rendimento del capitale comune tangibile 15%, mancato rispetto della stima 18%

- Il reddito da interessi netti è stato di 24,49 miliardi di dollari, battendo l'aspettativa di 23,61 miliardi di dollari

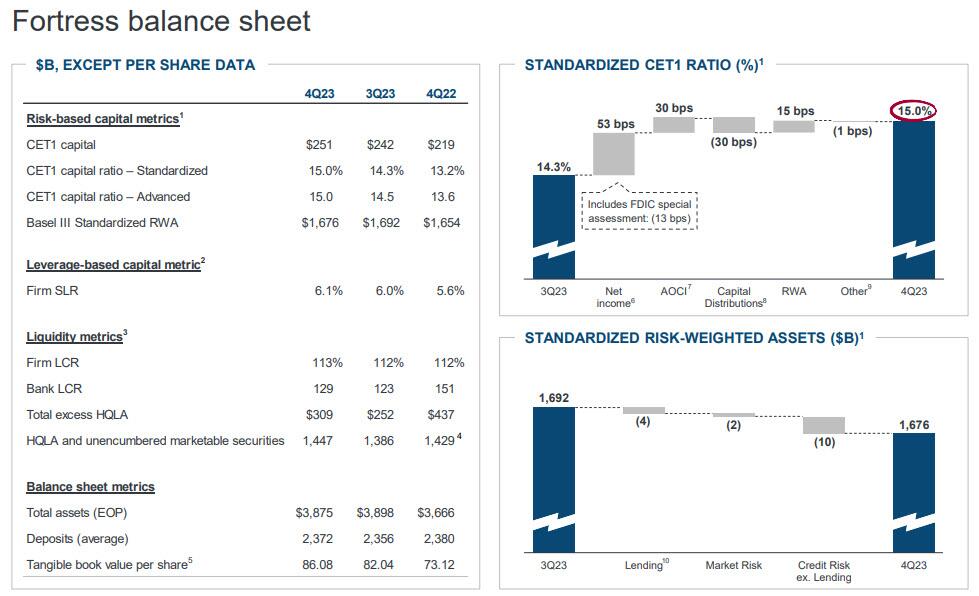

- Valore contabile tangibile per azione $ 86,08

Un po' di contesto qui: come osserva Max Abelson di BBG, tutto ciò che riguarda JPM è semplicemente sconcertante: " gli asset standardizzati ponderati per il rischio di questa banca hanno raggiunto 1,7 trilioni di dollari, la sua liquidità e i titoli negoziabili sono 1,4 trilioni di dollari, e i prestiti medi sono vicini a 1,3 trilioni di dollari. Il più grande diventa più grande. "

E a proposito di cose più grandi, JPMorgan ha appena realizzato più profitti annuali di qualsiasi altra azienda nella storia bancaria statunitense: i 9,3 miliardi di dollari di utile netto nel quarto trimestre significano che la più grande banca degli Stati Uniti ha guadagnato 49,6 miliardi di dollari per l’anno, in crescita del 32% rispetto allo scorso anno e superando i 49,6 miliardi di dollari. un record di 48,3 miliardi di dollari dal 2021.

Come osserva BBG, "JPMorgan è così vasta e guadagna così tanto denaro che può essere difficile contestualizzare l'una o l'altra cosa. Ma si consideri che le sei maggiori banche statunitensi non avevano un fatturato di 100 miliardi di dollari fino al 2018. JPMorgan si è avvicinata al facendone la metà nel 2023.

"Non ho visto nessuno paragonabile nel settore bancario", ha detto alla fine dell'anno scorso Lee Raymond, dirigente petrolifero di lunga data che ha fatto parte del consiglio di amministrazione della banca per decenni. "È davvero difficile vedere dove qualcuno abbia fatto ciò che JPMorgan è stata in grado di fare."

Passando al rendiconto degli utili di Jamie Dimon, ha definito “solidi” i 9,3 miliardi di dollari dichiarati dalla banca, ma sottolinea che il numero sarebbe di 12,1 miliardi di dollari se non fosse per la “valutazione speciale della FDIC e le perdite discrezionali sui titoli”.

"I nostri risultati record nel 2023 riflettono guadagni eccessivi sia sul NII che sul credito, ma rimaniamo fiduciosi nella nostra capacità di continuare a fornire rendimenti molto solidi anche dopo la normalizzazione. Il nostro bilancio è rimasto estremamente solido, con un rapporto CET1 del 15,0%. l’incredibile capacità totale di assorbimento delle perdite di 514 miliardi di dollari e 1,4 trilioni di dollari in contanti e titoli negoziabili ”.

Perché tanto odio per la speciale commissione di valutazione della FDIC (di cui abbiamo visto lo scorso marzo quanto importante possa essere quel fondo dopo il collasso della Silicon Valley Bank e della Signature Bank). Ebbene, dopo che la FDIC ha attinto a quel fondo all'inizio dell'anno scorso, le grandi banche come JPMorgan che ora è stato impegnato a ricostituirlo. Si prevedeva che il conto fosse di circa 3 miliardi di dollari, quindi l’importo effettivo di 2,9 miliardi di dollari è appena inferiore a quella previsione. Ironicamente, mentre Jamie ama il vantaggio che la Signature Bank ha portato al suo bilancio (praticamente senza contanti in tasca), odia il modesto pagamento assicurativo che deve effettuare per pagare in anticipo le future Signature Banks. Nessuna sorpresa lì.

Dimon ha inoltre affermato di continuare a ritenere che la recente serie di proposte normative e legislative, inclusa la conclusione di Basilea III, " potrebbe causare gravi danni ai consumatori, alle imprese e ai mercati. Ci auguriamo che i regolatori apportino gli aggiustamenti necessari affinché le regole promuovano un un sistema finanziario forte senza causare conseguenze indebite per gli utenti finali."

Allora perché l'anno è stato così bello? Dimon spiega che i “risultati record” della banca per il 2023 “ riflettono i guadagni eccessivi sia sul NII che sul credito, ma rimaniamo fiduciosi nella nostra capacità di continuare a fornire rendimenti molto sani anche dopo la loro normalizzazione”. Come nota Max Abelson di Bloomberg, questo è un grosso problema: Dimon sta suggerendo che questi numeri non possono rimanere così grandi per sempre, anche se non sembra nemmeno preoccupato per un grande calo.

Detto questo, Dimon ha fatto un'osservazione cauta sull'impennata del deficit americano, affermando che mentre "l'economia americana continua a essere resiliente, con i consumatori che continuano a spendere e i mercati attualmente si aspettano un atterraggio morbido, è importante notare che l'economia viene alimentata da ingenti quantità di deficit di spesa pubblica e dagli stimoli passati. C’è anche una continua necessità di aumentare la spesa a causa dell’economia verde, della ristrutturazione delle catene di approvvigionamento globali, dell’aumento della spesa militare e dell’aumento dei costi sanitari”. Ciò, avverte Dimon, " potrebbe portare un'inflazione più vischiosa e tassi più alti di quanto previsto dai mercati". Siamo d'accordo con quanto discusso ieri .

Oltre a ciò, Dimon avverte che "ci sono una serie di rischi al ribasso da tenere d'occhio. L'inasprimento quantitativo sta prosciugando oltre 900 miliardi di dollari di liquidità dal sistema ogni anno, e non abbiamo mai visto un ciclo completo di inasprimento. E le guerre in corso in Ucraina e il Medio Oriente hanno il potenziale per sconvolgere i mercati energetici e alimentari, le migrazioni e le relazioni militari ed economiche, oltre al loro terribile costo umano. Queste forze significative e in qualche modo senza precedenti ci spingono a rimanere cauti.

Guardando lo stato patrimoniale, JPM ha riportato:

- Prestiti: prestiti medi di 1,32 trilioni di dollari, inferiori alla previsione. $ 1,32 trilioni, in crescita del 17% su base annua e dell’1% su base trimestrale

- Depositi: depositi medi di 2,40 trilioni di dollari, superiori alla scadenza. $ 2,36 trilioni , stabile su base annua e in aumento dell'1% su base trimestrale, anche se il QT continua e dovrebbe ridurre i bilanci bancari

- Capitale CET1 di 251 miliardi di dollari; la capacità totale di assorbimento delle perdite ammonta a 514 miliardi di dollari.

- Coefficienti patrimoniali CET1 standardizzato e avanzato del 15,0%

Un breve resoconto di quanto sia stato un dono dei contribuenti il trasferimento della Signature Bank a JPM, finanziato dalla FDIC. Ecco l'analisi di Bloomberg che mostra i risultati JPM con e senza firma:

- A livello aziendale, i prestiti medi di JPM sono aumentati del 17%, ma solo del 4% escludendo la Prima Repubblica

- I depositi medi sono rimasti stabili, ovvero in calo del 3% escludendo la Prima Repubblica

- L’utile netto è stato di 9,3 miliardi di dollari, in calo del 15%, o del 21% escludendo la Prima Repubblica

- I ricavi netti sono stati di 39,9 miliardi di dollari, in crescita del 12%, o del 7% escludendo la Prima Repubblica

- Il NII è stato di 24,2 miliardi di dollari, in crescita del 19%, o del 12% escludendo la Prima Repubblica. (NII esclusi i mercati è stato di 23,6 miliardi di dollari, in crescita del 18%, o in aumento dell’11% escludendo la Prima Repubblica)

- I ricavi non da interessi sono stati di 15,8 miliardi di dollari, in crescita del 3%, o stabili se si esclude la Prima Repubblica.

- L’utile netto attribuibile alla Prima Repubblica è stato di 647 milioni di dollari, riflettendo “1,3 miliardi di dollari di proventi netti da interessi, 533 milioni di dollari di entrate non da interessi e 890 milioni di dollari di spese non da interessi”.

- Le spese non legate agli interessi sono state di 24,5 miliardi di dollari, in crescita del 29%, o del 24% escludendo la Prima Repubblica

- Nella CCB, gli asset di investimento dei clienti sono aumentati del 47%, ma solo del 25% escludendo la Prima Repubblica

- Nella BCC, i prestiti medi sono aumentati del 27%, e solo del 6% escludendo la Prima Repubblica

- Nella BC, i prestiti medi sono aumentati del 19%, ma solo del 3% escludendo la Prima Repubblica

- Nell’AWM, i prestiti medi sono aumentati del 6%, o solo dell’1% escludendo la Prima Repubblica

Come notato sopra, la banca è diventata più cauta in questo trimestre, con l’accantonamento per perdite su crediti salito a 2,8 miliardi di dollari, riflettendo cancellazioni nette di 2,2 miliardi di dollari e una costituzione di riserve nette di 598 milioni di dollari. Cosa c’era dietro questo aumento? Cos'altro: i consumatori. "L'incremento delle riserve nette comprendeva un incremento netto di 546 milioni di dollari nel settore Consumer, guidato dalla crescita dei prestiti nei servizi di carte, e un incremento netto di 41 milioni di dollari nel commercio all'ingrosso."

Che dire di quei 2,2 miliardi di dollari di addebiti? Sono aumentati di 1,3 miliardi di dollari, “ principalmente guidati da Card Services e dalle esposizioni single-name nel commercio all’ingrosso che erano in gran parte precedentemente riservate ”. E per chi mantiene il contesto, “l’accantonamento dell’anno precedente era di 2,3 miliardi di dollari, riflettendo una creazione di riserve nette di 1,4 miliardi di dollari e cancellazioni nette di 887 milioni di dollari”.

Come al solito, la banca è stata piuttosto generosa nella distribuzione del capitale azionario sotto forma di:

- Dividendo comune di 3,1 miliardi di dollari o 1,05 dollari per azione

- $ 2,0 miliardi di riacquisti netti di azioni ordinarie

- Un payout netto LTM del 41%

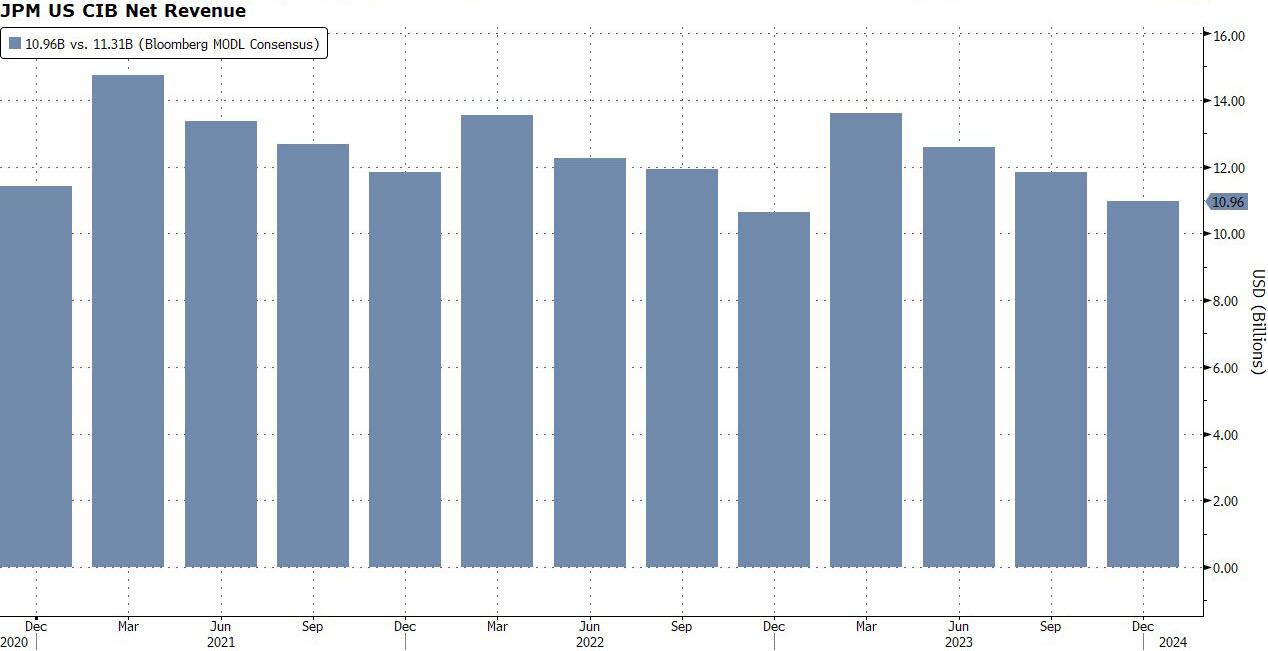

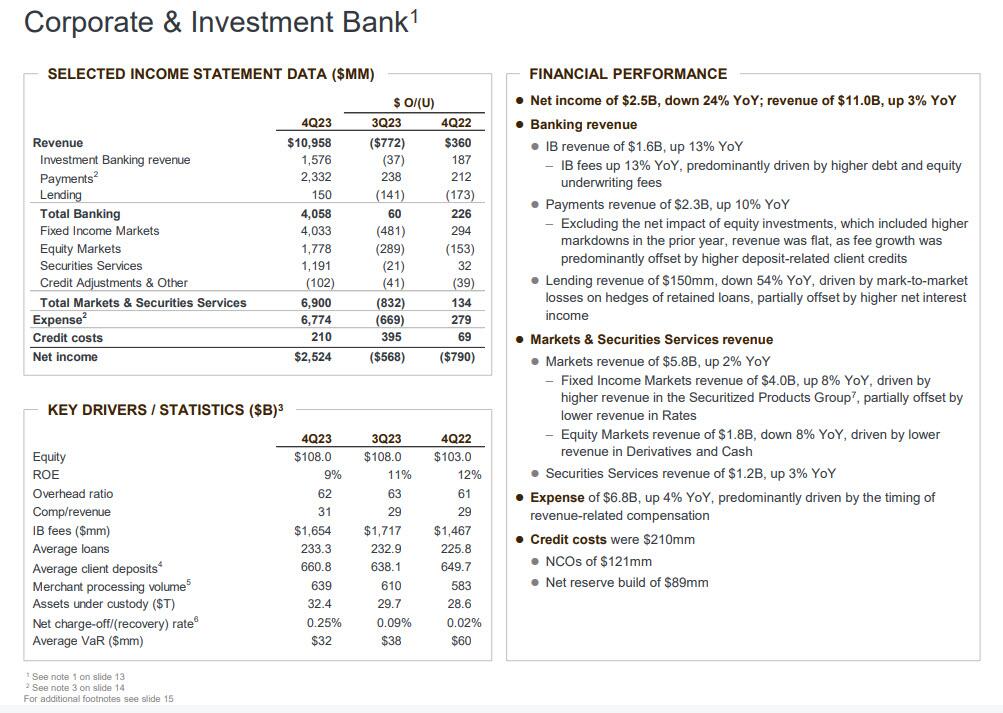

Passando poi agli importanti risultati di Corporate & Investment Bank (CIB), la banca ha riportato ricavi per l'azienda pari a 10,96 miliardi di dollari, mancando le stime degli analisti di 11,31 miliardi di dollari.

Analizzando, i ricavi bancari totali sono stati di 4,058 miliardi di dollari, di cui 1,576 miliardi di dollari, mancando le stime di 1,78 miliardi di dollari nonostante un aumento del 13% delle commissioni di investment banking, con la società che cita “commissioni più elevate di sottoscrizione di debito e azioni

Passando alla sezione relativa a tutti i mercati importanti leggiamo:

- Entrate dei mercati pari a 5,8 miliardi di dollari, in crescita del 2% su base annua

- Entrate dei mercati del reddito fisso pari a 4,03 miliardi di dollari, battendo le stime di 3,84 miliardi e in crescita dell'8% su base annua, guidate da maggiori ricavi nel Gruppo prodotti cartolarizzati7, parzialmente compensati da minori ricavi in Tassi

- I ricavi dei mercati azionari sono stati pari a 1,78 miliardi di dollari, mancando le stime di 1,93 miliardi di dollari e in calo dell'8% su base annua, trainati da "minori ricavi in derivati e liquidità".

Nel frattempo, le spese del gruppo sono aumentate del 4% a 6,8 miliardi di dollari, “ principalmente guidate dalla tempistica della compensazione legata alle entrate”. Infine, i costi del credito nel gruppo sono stati di 210 milioni di dollari, con sottufficiali di 121 milioni di dollari e una riserva netta di 89 milioni di dollari.

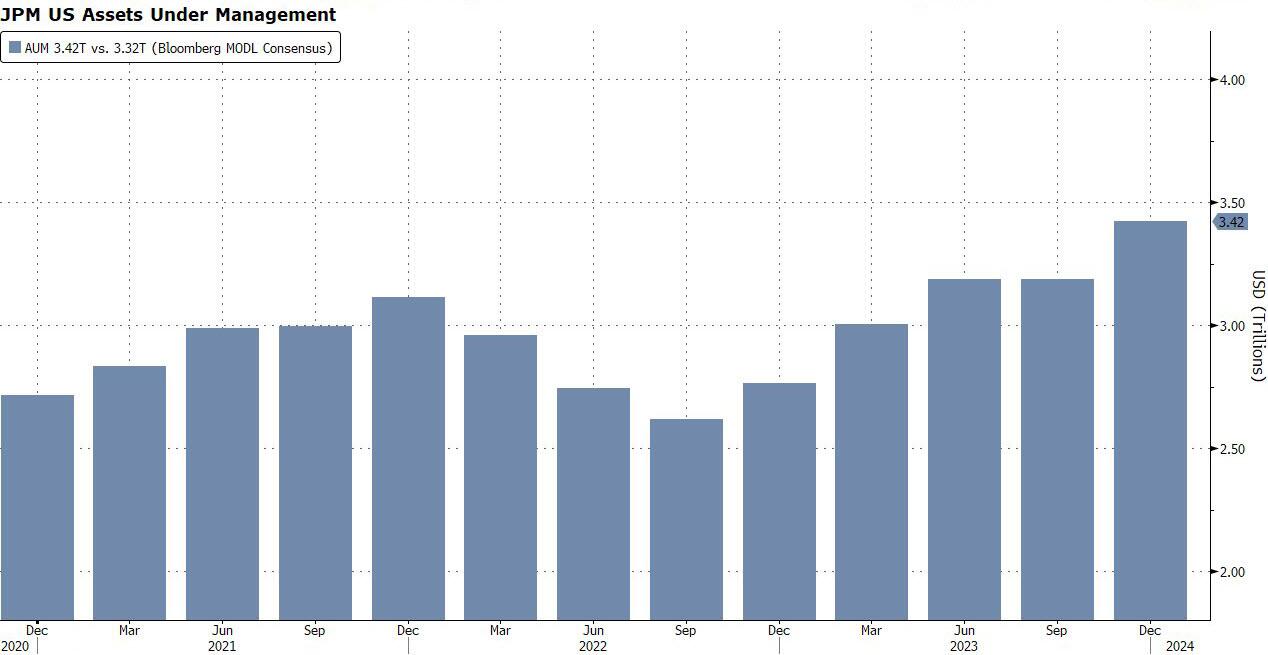

Successivamente, un rapido sguardo alla divisione Asset & Wealth Management di JPMorgan, dove il patrimonio gestito è cresciuto del 24% raggiungendo la cifra record di 3,4 trilioni di dollari, “spinto da continui afflussi netti e livelli di mercato più elevati”.

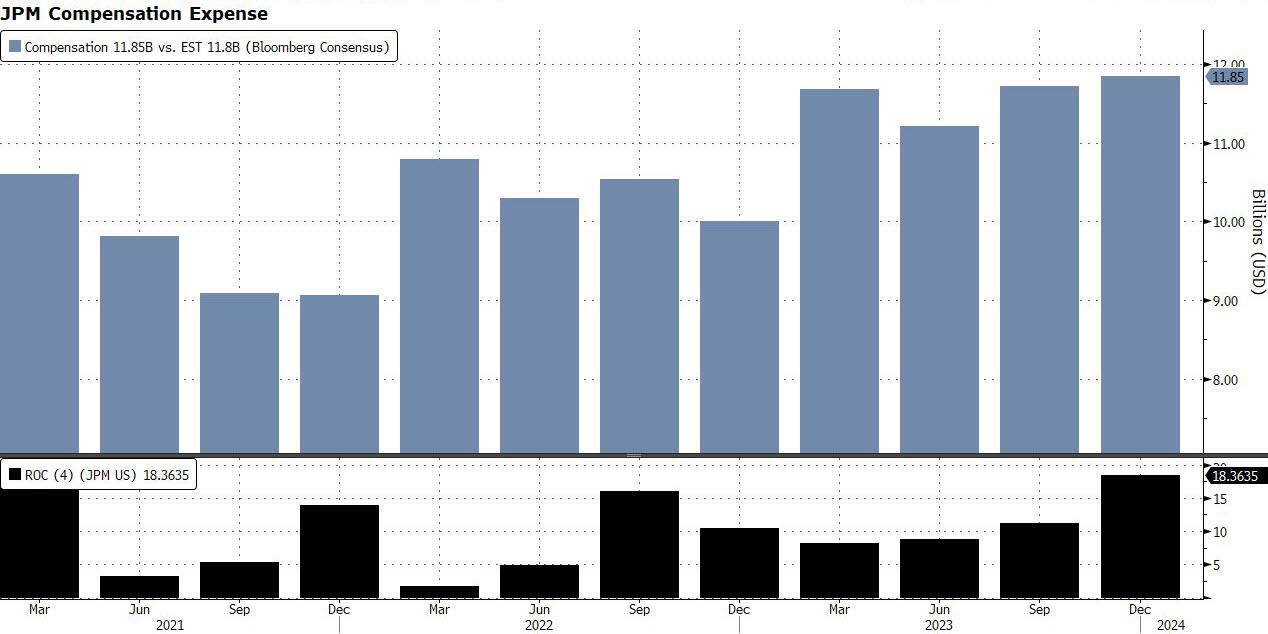

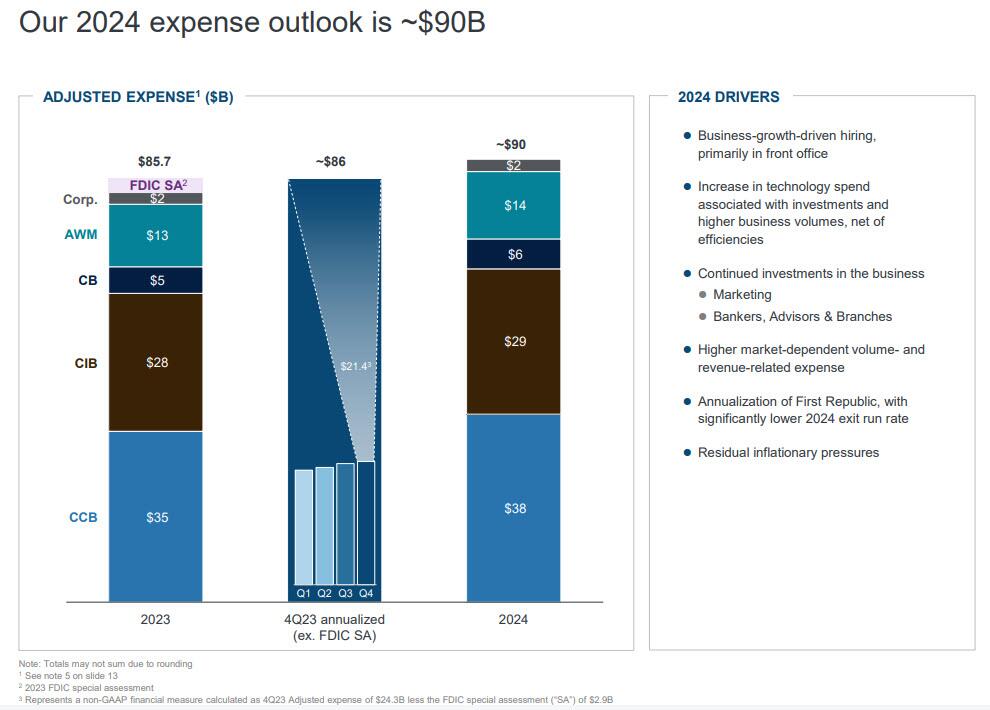

Dal lato delle spese, i numeri sono in aumento, nessuna sorpresa in questo. Con la banca che vanta un numero record di dipendenti – che arriva a poco meno di 310.000 – più lavoratori significano intrinsecamente un conto di risarcimento più alto, come sottolinea JPMorgan. Come notato di seguito, nella diapositiva delle previsioni di spesa della presentazione, il primo driver elencato delle spese del 2024 (che si prevede si aggirerà intorno ai 90 miliardi di dollari) sarà “le assunzioni guidate dalla crescita aziendale, principalmente nel front office”.

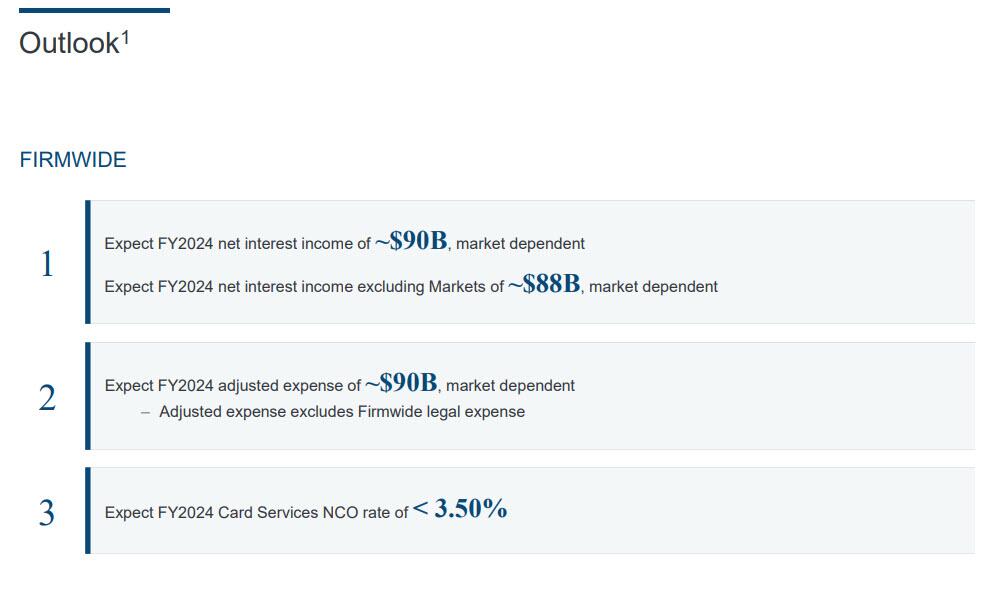

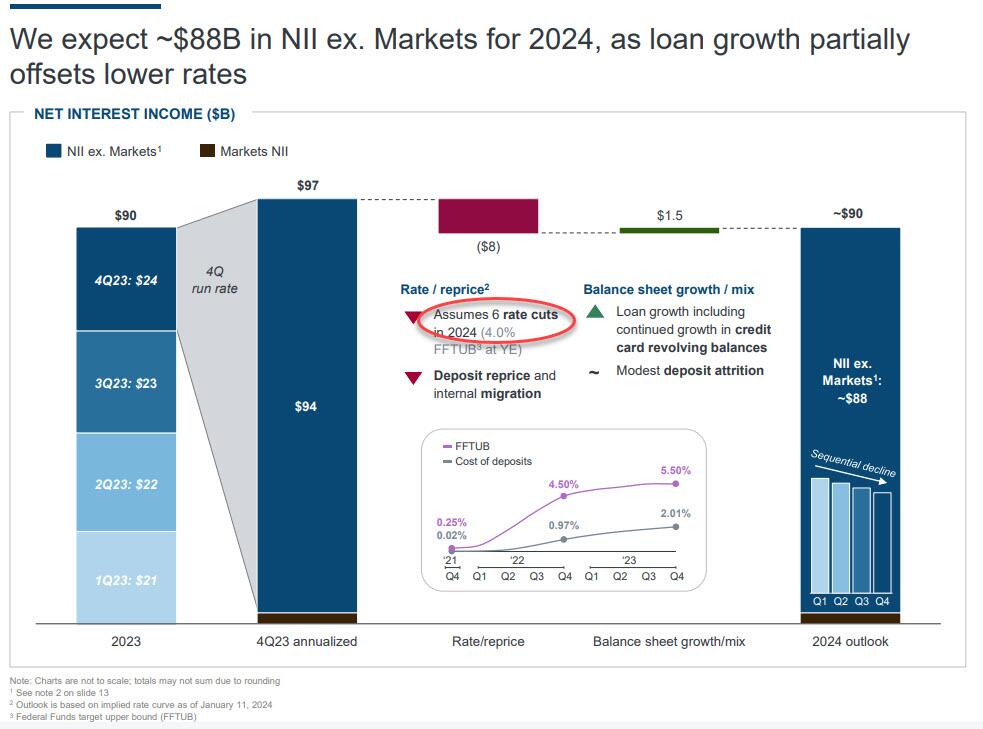

Detto questo, i lettori possono ignorare la maggior parte di ciò che è stato scritto perché ciò che ha cementato l'inversione di tendenza delle azioni della banca nel pre-mercato, dove inizialmente sono scese fino al 4%, è stata la sua prospettiva nella diapositiva 12 della presentazione, che è stata inaspettatamente aumentata a un record di $ 90. BN, superando le stime di una cifra di 86 miliardi di dollari e tranquillizzando Wall Street sul fatto che l'imminente allentamento avrebbe in qualche modo paralizzato il colosso dei profitti di JPM.

Sì, JPM guadagna durante i cicli di escursione; ora prevede di guadagnare ancora di più durante il prossimo ciclo di allentamento. Beh, forse no: perché, come rivela JPM in una diapositiva separata, l'impatto dei prossimi tagli della Fed nel 2024 porterà a un calo di 8 miliardi di dollari del NII da una base di 97 miliardi di dollari. E, cosa ancora più notevole, Jamie Dimon ora si aspetta ben 6 tagli dei tassi quest’anno. Quanto andranno male le cose?

Inoltre, la banca prevede anche una spesa per l’intero anno 2024 di 90 miliardi di dollari, trainata da i) assunzioni orientate alla crescita del business, principalmente nel front office; ii) Aumento della spesa tecnologica associata agli investimenti e ai maggiori volumi di business, iii) Continui investimenti nel business, iv) Marketing; v) Pressioni inflazionistiche residue e altre…

…. e un tasso di addebito netto dei servizi della carta inferiore al 3,5%

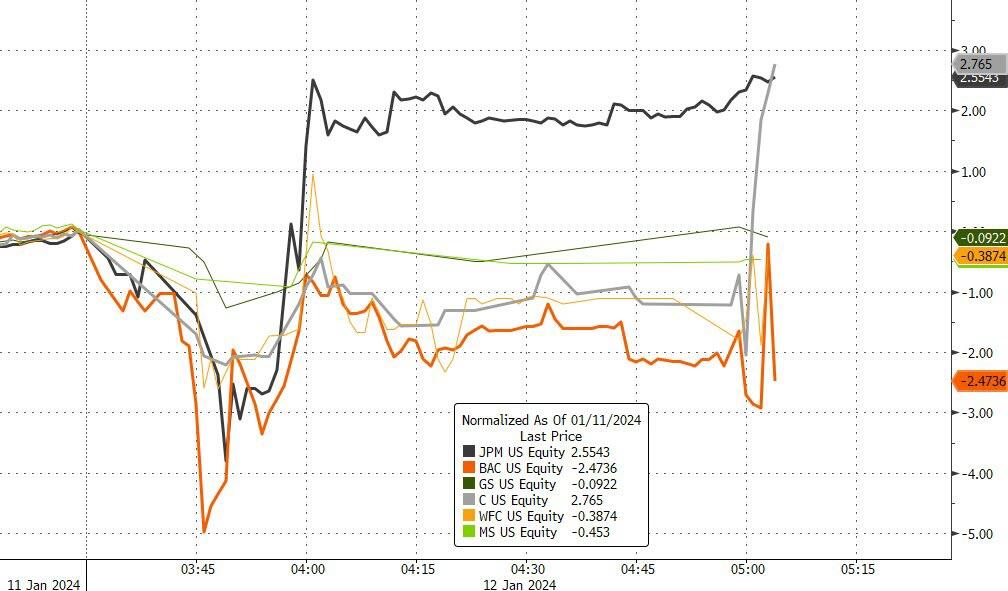

Le prospettive erano così sorprendenti che, dopo che il titolo era sceso fino al 4% dopo che la banca aveva annunciato per la prima volta i suoi dati storici (prima del titolo rosso lampeggiante del NII), le prospettive della banca erano sufficienti per mettere in scena un notevole rimbalzo delle azioni JPM che ora sono scambiato in rialzo di circa il 2% anche se il resto delle banche del settore continua ad essere stabile o in ribasso in mezzo ai risultati contrastanti di BofA, Wells e Citi.

Ecco la presentazione completa per gli investitori JPM ( link pdf ).

Tyler Durden Ven, 01/12/2024 – 08:32

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/jpm-reports-mediocre-q4-earnings-impresses-stellar-2024-forecast-which-based-6-fed-cuts in data Fri, 12 Jan 2024 13:32:31 +0000.