Inflazione a nove

Inflazione a nove

Di Peter C. Earle dell'American Institute for Economic Research

Due volte nelle ultime settimane il presidente Joe Biden ha affermato che quando è entrato in carica nel gennaio 2021 l’inflazione era “superiore al 9%”. Prima su OutFront della CNN con Erin Burnett l'8 maggio e di nuovo il 14 maggio in Yahoo! Intervista finanza, è stato fatto il commento bizzarro. E come è diventata una routine con l’amministratore delegato incline alle gaffe, i membri dello staff della Casa Bianca hanno aggiunto spudoratezza a quello che avrebbe potuto essere limitato all’imbarazzo rilasciando una dichiarazione : “ Il Presidente stava sottolineando che i fattori che hanno causato l’inflazione erano presenti quando ha entrato in carica. La pandemia ha causato inflazione in tutto il mondo, sconvolgendo la nostra economia e rompendo le nostre catene di approvvigionamento”.

Gli americani dovranno decidere da soli se l’affermazione di Biden fosse una bugia intesa a fuorviare chiunque non avesse familiarità con la traiettoria dei prezzi negli ultimi anni, o un errore innocente. È una scelta con cui i cittadini statunitensi si sono confrontati spesso, in particolare laddove sono state fatte affermazioni sulla salute dell’economia.

Se si tratta di un errore onesto, potrebbe semplicemente essere che il Presidente abbia confuso il numero dell’inflazione di gennaio 2021 con una serie di altre statistiche sui prezzi a partire dal numero nove nel mese del suo insediamento. Di seguito sono riportate diverse possibilità.

- Nel gennaio 2021, il Bureau of Labor Statistics ha riportato nel riepilogo dei prezzi al consumo che il prezzo medio di una bistecca di lombata disossata era di $ 9,418. Nell’aprile 2024 il prezzo era aumentato del 27,5% a 11,662 dollari.

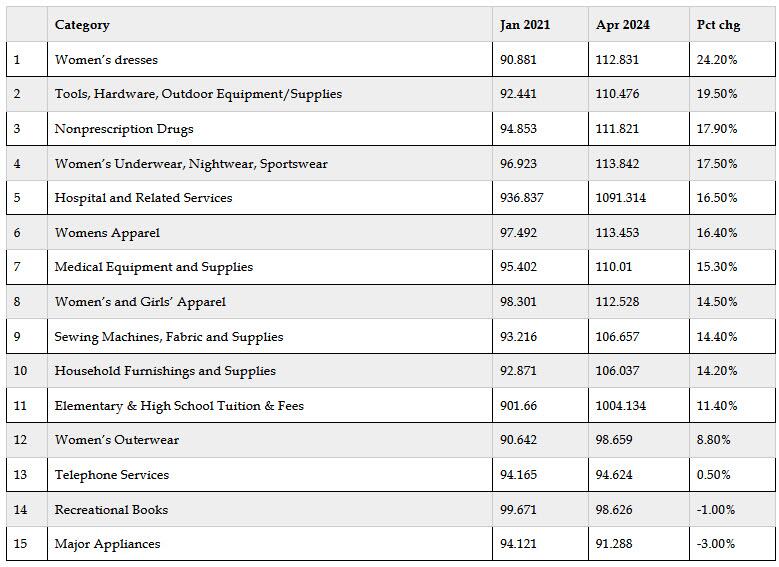

- Nel gennaio 2021, quindici sottoindici dell'IPC iniziarono con il numero nove. I loro livelli in quel mese, nel rapporto di aprile 2024, e la variazione percentuale sono mostrati di seguito.

In alternativa, Biden potrebbe aver confuso una diversa statistica economica di gennaio 2021 con il numero CPI principale anno su anno di luglio 2022.

- Lo spread tra il titolo del Tesoro statunitense a 1 anno e il titolo del Tesoro statunitense a 10 anni era di 97,9 punti base (0,98%) a metà gennaio 2021. Questo spread si è invertito a metà del 2022, più o meno nel periodo in cui l’IPC principale anno su anno si è invertito. anno ha effettivamente raggiunto il 9,1%. Una normale curva dei rendimenti è inclinata verso l’alto, con uno spread positivo che mostra che le obbligazioni a lungo termine rendono più di quelle a breve termine, riflettendo in genere le aspettative di crescita economica e l’aumento dei tassi di interesse futuri. Una curva dei rendimenti invertita ha una pendenza verso il basso con uno spread negativo poiché le obbligazioni a breve termine rendono più di quelle a lungo termine. Tali condizioni sono spesso considerate un predittore di una recessione economica. A partire da maggio 2024, lo spread da 1 a 10 anni è negativo da oltre 600 giorni.

Buono del Tesoro a 1 anno Spread titolo del Tesoro a 10 anni (gennaio 2021 – presente)

- L'indice della produzione industriale (IP) della Federal Reserve era pari a 98,8 nel gennaio 2021. A causa dei lockdown e di altre politiche pandemiche, l'indice è crollato al minimo di 84,6 nell'aprile 2020 e si è ripreso all'inizio del 2021. Ma nonostante abbia raggiunto un massimo post-pandemia di 103,5 nel settembre 2022, l'indice IP non ha ancora recuperato il suo massimo storico di settembre 2018 di 104,1. Dall’inizio del 2024 l’indice è in calo, oscillando attualmente tra 101,8 e 102,8.

Produzione industriale (2014 – presente), con il massimo storico (linea tratteggiata rossa) e gennaio 2021 (linea verticale nera) indicati

È possibile che il signor Biden abbia ancora una volta confuso i dettagli accidentalmente. Eppure la coerenza di quei messaggi sbagliati, ciascuno dei quali assolve la propria amministrazione dalla responsabilità per il peggioramento delle condizioni economiche, semplicemente non è coerente con la casualità. Ai cittadini americani è stato detto che i profitti aziendali , Vladimir Putin , i proprietari di stazioni di servizio e gli spedizionieri marittimi sono responsabili dell’enorme aumento dei prezzi. I dati sulla variazione dei prezzi mese per mese e anno per anno sono stati fusi in modo fuorviante , così come le statistiche su come l’impennata inflazionistica degli Stati Uniti si confronta con quella di altre nazioni .

Qualunque siano le ragioni specifiche, la disperata evasività è evidente. Sapere che l’IPC non era “oltre il 9%” nel gennaio 2021, ma piuttosto l’1,4%, toccando il 9,1% nel luglio 2022, è una cosa. Riconoscere che l’amministrazione della politica monetaria è diventata una questione di terzo livello da eludere a tutti i costi è un’altra questione, più urgente. Invece di attribuire correttamente l’aumento dei prezzi alle politiche monetarie espansive (e, in misura minore, ai massicci debiti e deficit), molti nell’establishment politico preferiscono dire bugie maldestre che erodono ulteriormente una credibilità già sgangherata.

Può darsi che l’establishment politico creda che il pubblico americano non sia abbastanza sofisticato per comprendere la Fed. Più probabilmente, la capacità della Fed di fornire una rapida spinta economica durante le crisi (senza il lungo processo richiesto dagli stimoli fiscali) è considerata troppo importante per essere messa in pericolo attirando l’attenzione: anche Elizabeth Warren, fermamente contraria all’alta finanza, ha votato contro la revisione della banca centrale. Fed nel 2016. L’inclinazione bipartisan a tenere la banca centrale americana fuori dalle discussioni critiche è tale che, sia che l’inflazione si riduca sia che la Fed risponda alle richieste di normalizzazione al livello del 3% , richiede un esame più attento.

Tyler Durden Sab, 25/05/2024 – 12:50

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/economics/inflation-nines in data Sat, 25 May 2024 16:50:00 +0000.