I futures scivolano mentre i rendimenti salgono e il petrolio aumenta

I futures scivolano mentre i rendimenti salgono e il petrolio aumenta

I futures azionari statunitensi stanno scivolando mentre i rendimenti obbligazionari salgono al 4,36%, il livello più alto da novembre, e il prezzo del greggio Brent sale al nuovo massimo di cinque mesi sopra gli 89 dollari, guidato principalmente dalle dinamiche di domanda/offerta ma da un premio di paura geopolitica per l’imminente Il conflitto tra Israele e Iran inizia a crescere e iniziano a diffondersi i timori che la Fed possa non tagliare i tassi a giugno. Anche il resto del complesso delle materie prime si sta spingendo al rialzo, con la notevole forza dei metalli, con gli Ag provenienti dalla vendita e l'oro che torna ai massimi storici nonostante la recente forza del dollaro. Alle 7:50, i futures S&P e Nasdaq scendono dello 0,4%, mentre i titoli delle assicurazioni sanitarie sono crollati dopo che le autorità di regolamentazione non hanno aumentato i pagamenti per i piani Medicare privati come il settore si aspettava; I nomi Mag7 sono mescolati con Semis in rialzo nonostante lo scivolamento di NVDA. In Europa, la maggior parte dei mercati sono per lo più in rialzo dopo la riapertura dopo le vacanze di Pasqua, con solo la Spagna in rosso: energia, intelligenza artificiale e semilavorati sono i segmenti con le migliori performance, con ulteriore supporto da parte delle banche, mentre le curve regionali si inaspriscono. La propensione al rischio nell'APAC, dove Hong Kong ha mostrato una sovraperformance significativa. La curva dei rendimenti è più ripida e l’indice del dollaro Bloomberg è sceso. Il Bitcoin è crollato dopo che diversi forti ordini di vendita hanno colpito i futures durante le negoziazioni asiatiche. Il focus dei dati macro di oggi è su JOLTS e 3x Fedspeakers.

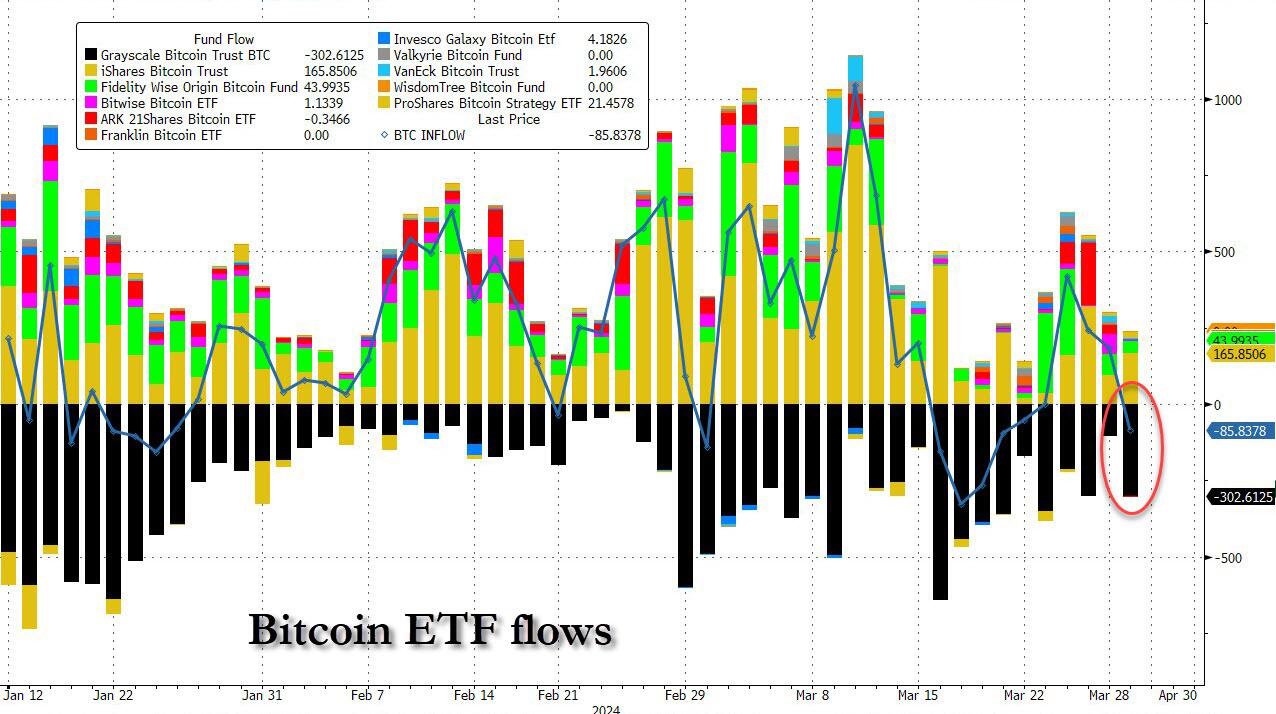

Nel trading pre-mercato, i titoli legati alle criptovalute sono crollati, con Coinbase Global in ribasso del 2,5%, mentre la pressione ha continuato a crescere su Bitcoin, che ha perso il 5% per essere scambiato sotto i 67.000 dollari, dopo essere sceso di circa il 10% dai picchi di metà marzo. I titoli delle assicurazioni sanitarie statunitensi sono stati gli altri grandi perdenti pre-mercato, dopo che le autorità di regolamentazione non hanno aumentato i pagamenti per i piani Medicare privati come il settore si aspettava. Humana, fortemente esposta a Medicare, è scesa del 9,2%, mentre UnitedHealth Group Inc. è scesa del 4,3%. Ecco alcuni altri importanti motori pre-mercato:

- Le azioni Clorox scendono dell'1% dopo che la società di prodotti per la pulizia e di consumo è stata declassata a neutrale dall'acquisto da parte di Citigroup, che ha affermato che la loro richiesta di una rapida ripresa dopo l'attacco informatico dello scorso anno si è "ampiamente concretizzata".

- Le azioni PVH crollano del 23% dopo che il proprietario di Calvin Klein ha previsto che le vendite per l'anno fiscale in corso diminuiranno più di quanto previsto dal consenso. Gli analisti hanno notato che i risultati del quarto trimestre dell'azienda di abbigliamento hanno superato le aspettative, ma hanno espresso disappunto sulle prospettive del primo trimestre e dell'intero anno.

- Trump Media è scesa del 3,8%, mettendo il titolo sulla buona strada per estendere i ribassi per la terza sessione consecutiva, dopo che la società ha rivelato una perdita di oltre 58 milioni di dollari nel 2023. Lunedì le azioni sono crollate del 21%.

Tutti gli occhi erano puntati sui tassi di interesse mentre i rendimenti dei titoli del Tesoro a 10 anni sono aumentati di circa tre punti base, aggiungendosi a un balzo di 10 punti base lunedì, quando i dati hanno mostrato un’espansione inaspettata del settore manifatturiero statunitense per la prima volta da settembre 2022. L’impatto è stato avvertito a livello mondiale, con i rendimenti britannici a 10 anni saliti fino a 12 punti base e i costi di finanziamento tedeschi in rialzo di quasi 10 punti base.

A causa dell’aumento dell’inflazione del prezzo del petrolio, i trader ora ritengono che la Fed effettuerà meno di tre tagli dei tassi quest’anno, un’opinione che potrebbe essere rafforzata se i dati alla fine di questa settimana mostrassero che l’economia statunitense continua ad aggiungere posti di lavoro a un ritmo sano. clip a marzo. Vedono anche buone possibilità che la banca centrale posticipi i tempi del suo primo taglio dei tassi, con le probabilità che un taglio di giugno scenda brevemente sotto il 50% lunedì.

Il presidente della Fed Powell, che parlerà nuovamente mercoledì, ha detto venerdì che i funzionari sono in attesa di ulteriori prove che i prezzi siano contenuti, aggiungendo che non sarebbe appropriato abbassare i tassi finché i funzionari non saranno sicuri che l'inflazione sia sotto controllo. "La Fed è una situazione difficile in questo momento perché se allentasse troppo presto potrebbe riaccendere l'economia e l'inflazione ritornerebbe, ma se non si allenta abbastanza rapidamente, si otterrà un rallentamento economico maggiore del previsto", ha affermato Andrew Pease , responsabile globale della strategia di investimento presso Russell Investments Ltd. "A margine, il rumore dei dati potrebbe convincere la Fed ad aspettare oltre giugno."

Le aspettative di tassi Fed più alti per un periodo più lungo hanno mantenuto il dollaro vicino ai massimi di sei settimane contro un paniere di paesi del Gruppo dei Dieci. Anche lo yen è rimasto al centro dell'attenzione, poiché la valuta giapponese è scivolata ulteriormente verso il livello di 152 per dollaro che molti trader ritengono potrebbe forzare la mano delle autorità verso un intervento.

I mercati tengono d'occhio anche gli sviluppi geopolitici, poiché un attacco aereo israeliano contro l'ambasciata iraniana in Siria ha fatto salire i prezzi dell'oro a un livello record. Il petrolio è salito sopra gli 85 dollari poiché l’attacco ha aggiunto un premio di rischio a un mercato già ristretto.

I titoli azionari europei sono saliti ma hanno cancellato gran parte dei guadagni precedenti, con i titoli energetici e minerari che hanno fatto registrare guadagni tra i settori mentre i futures del greggio statunitense hanno toccato gli 85 dollari al barile per la prima volta da ottobre, mentre i titoli immobiliari e dei media sono rimasti indietro. Lo Stoxx 600 aggiunge lo 0,1%, ma bene. dei massimi precedenti, mentre il FTSE 100 ha superato quota 8.000 per la prima volta da febbraio 2023. Ecco i motori europei più importanti:

- Il sottoindice energetico europeo sale fino al 2,2% mentre il petrolio avanza ai massimi di cinque mesi, sostenuto dai maggiori rischi geopolitici in Medio Oriente e dalla minore offerta dal Messico.

- Il settore delle risorse di base guadagna fino al 2,3% mentre aumentano i prezzi di alluminio, rame, nichel e minerale di ferro.

- Le azioni Henkel guadagnano fino al 2,4% ai massimi da quasi un anno, mentre Barclays (a parità di peso) alza il suo obiettivo di prezzo sul produttore tedesco di prodotti industriali.

- Rheinmetall guadagna il 2,6% dopo aver ottenuto da KNDS Germania un ordine per la fornitura di componenti per 22 obici semoventi PzH2000 per un valore di circa 135 milioni di euro.

- Le azioni di Delivery Hero salgono fino al 7% a Francoforte in seguito ai rapporti locali secondo cui la sua divisione sudcoreana Woowa Brothers ha registrato un aumento del 65% dell'utile operativo nel 2023.

- Le azioni di Aker Carbon Capture salgono del 49% dopo che la società si è aggiudicata un contratto dalla norvegese Statkraft per catturare 220.000 tonnellate di anidride carbonica ogni anno nell'impianto di termovalorizzazione di Heimdal.

- Dopo l'upgrade di Berenberg, le azioni Krones salgono fino al 6% raggiungendo un livello record. Le azioni del produttore di macchine per l'imbottigliamento rappresentano ora un'interessante opportunità di acquisto.

- Le azioni di Ionos balzano dell'11% al massimo dalla sua IPO del 2023 a seguito di un rapporto della DPA secondo cui il fornitore di servizi cloud ha vinto un contratto con l'Amministrazione federale tedesca per un valore fino a 410 milioni di euro.

- Le azioni Jungheinrich salgono fino al 4,9% dopo che Barclays ha dato al produttore di macchinari tedesco un aumento del target di prezzo, citando una guidance costruttiva per il 2024 e una valutazione interessante.

- Le azioni SSAB crollano del 4,9% dopo che il produttore siderurgico svedese ha svelato il piano di investire fino a 4,5 miliardi di euro in un nuovo impianto a Lulea che aiuterà a ripulire una delle industrie più sporche del mondo.

- Le azioni Munters scendono fino al 7,1% dopo che Berenberg ha declassato l'azienda svedese che si occupa di clima industriale per non acquistarlo, affermando che il titolo sembra "un po' gonfiato" dopo una forte corsa.

- Le azioni di S4 Capital scendono fino all'8,2% dopo che Citi ha dichiarato che le prospettive a breve termine dello specialista di pubblicità e marketing sono torbide a seguito delle previsioni deludenti per il 2024.

All'inizio della sessione, i titoli azionari asiatici hanno registrato un rimbalzo dopo il crollo di lunedì, con i titoli tecnologici in rialzo e Hong Kong che ha registrato forti guadagni con la riapertura del mercato dopo le festività. L'indice MSCI Asia Pacific è salito fino allo 0,6%, con i produttori di chip TSMC e Samsung tra i più grandi contributori. I benchmark di Hong Kong hanno guadagnato oltre il 2%, portando la regione al rialzo, mentre le azioni della Cina continentale sono scese dopo un guadagno di tre giorni grazie al miglioramento dei dati economici. I titoli giapponesi sono stati contrastanti. I principali indicatori sono avanzati a Taiwan, Singapore, Corea del Sud e Filippine.

- Hang Seng e Shanghai Comp. sono stati contrastanti, in cui il benchmark di Hong Kong ha sovraperformato in quanto ha recuperato terreno dopo le chiusure per le festività pasquali, mentre il continente è stato indeciso dopo una tiepida operazione di liquidità della PBoC

- Il Nikkei 225 è stato instabile e non è riuscito a sostenere una breve incursione al di sopra della soglia dei 40.000.

- L'ASX 200 australiano ha inizialmente segnato un nuovo massimo storico, ma poi ha ridotto i suoi guadagni poiché la forza nei settori legati alle materie prime è stata compensata dalle perdite nei settori legati ai beni di consumo, mentre i verbali della RBA hanno fatto ben poco per stimolare l'azione dei prezzi.

“La Cina è uno dei mercati azionari meno posseduti a livello globale, quindi c’è sicuramente qualche recupero”, ha detto a Bloomberg TV Stephanie Leung, chief investment officer di StashAway. “Gli indicatori anticipatori ci dicono che la Cina ha già visto il peggio in termini di recessione ciclica”, ha affermato.

Nel forex, l'indice Bloomberg Dollar Spot ha cancellato i guadagni precedenti, mentre i rendimenti dei titoli del Tesoro hanno prolungato la forte svendita di ieri e le obbligazioni europee sono scese, recuperando il calo di lunedì degli UST

- Il cambio EUR/USD crolla dello 0,2% a 1,0725, il minimo dal 15 febbraio; L'IPC della Baviera di marzo è rallentato al 2,3% annuo rispetto al 2,6% precedente

- Il cambio USD/CHF è salito dello 0,5% a 0,9086, il massimo degli ultimi cinque mesi; Il PMI manifatturiero svizzero a 45,2 (stima 45,0) a marzo da 44 di febbraio

- La domanda per USD/JPY durante e dopo la correzione di Tokyo l'ha vista salire a 151,80; Secondo i trader FX con sede in Asia, gli investitori stanno valutando se il contesto macro è ora abbastanza forte da consentire al mercato spot di superare 152 ed eventualmente forzare la mano alle autorità giapponesi.

- La coppia GBP/USD recupera le perdite e sale dello 0,1% a 1,2561; I prezzi delle case nel Regno Unito sono scesi per la prima volta in tre mesi, suggerendo che il mercato potrebbe essere in stagnazione a causa degli alti tassi ipotecari e delle difficoltà economiche

Nei mercati emergenti, la lira turca si è apprezzata rispetto al dollaro dopo che il presidente Recep Tayyip Erdogan ha indicato che al suo team economico sarà consentito mantenere la rotta con politiche monetarie ortodosse, nonostante la disfatta del partito al governo nelle elezioni locali del fine settimana.

Per quanto riguarda i tassi, i titoli del Tesoro hanno prolungato l'aggressiva svendita di lunedì, mandando i rendimenti a 10 anni ai massimi di quattro mesi oltre il 4,36%. I rendimenti sono vicini ai livelli più bassi della giornata all'inizio della sessione americana, nel contesto dell'ultimo rialzo dei futures petroliferi, in rialzo di quasi il 2% al livello più alto da ottobre. I rendimenti sono più economici di 2-6 punti base lungo tutta la curva, con una sovraperformance del front-end che aumenta lo spread di 2-10 punti base di 4 punti base; I rendimenti a 10 anni intorno al 4,36% sono più di 5 punti base in più nel corso della giornata, mentre i principali titoli di stato europei scendono, facendo eco al forte calo dei titoli del Tesoro di lunedì. I Bund hanno attenuato le perdite dopo che i dati dell’IPC statale tedesco hanno suggerito un dato nazionale leggermente inferiore alle previsioni. I rendimenti tedeschi a 10 anni salgono di 7 punti base al 2,37%. I futures sul petrolio greggio WTI superiori a 85 dollari al barile sono una fonte di pressione al rialzo sui rendimenti dei titoli del Tesoro, insieme a fattori tecnici come i test a 10 anni al 4,35%. I tassi OIS con data della Fed sono rimasti poco modificati, scontando circa 14 punti base di tagli dei tassi per la riunione di giugno; più in là, per il FOMC di dicembre sono ancora scontati circa 63 punti base di tagli.

Continua ad aumentare la pressione su Bitcoin, che perde il 5% per essere scambiato sotto i 67.000 dollari, dopo essere sceso di circa il 10% dai picchi di metà marzo. I titoli legati alle criptovalute sono crollati nel trading pre-mercato negli Stati Uniti, con Coinbase Global in ribasso del 2,5%.

Sul fronte delle materie prime, i future del greggio hanno superato quota 85 dollari per la prima volta da ottobre, l’ultima pietra miliare in un mercato che ha registrato un rally in un contesto di tagli dell’OPEC+, forte domanda e aumento del rischio geopolitico. Il WTI ha guadagnato l’1,8% a New York, mentre il benchmark globale del Brent si è avvicinato a 89 dollari al barile, dopo che l’Iran ha promesso vendetta su Israele dopo averlo accusato di un attacco aereo mortale contro la sua ambasciata in Siria – un raro scontro diretto nella crescente escalation degli avversari. conflitto per procura sulla guerra di Gaza. Israele “sarà punito. Li faremo pentire del loro crimine", ha detto martedì la guida suprema dell'Iran, l'Ayatollah Ali Khamenei, secondo l'agenzia di stampa statale della Repubblica islamica. L'oro spot sale dello 0,5% raggiungendo un nuovo massimo storico.

Osservando il calendario odierno, i dati economici statunitensi includono le aperture di lavoro JOLTS di febbraio e gli ordini di fabbrica (10:00) insieme a quattro relatori programmati della Fed: Bowman (10:10), Williams (12:00), Mester (12:05) e Daly (1 :30pm)

Istantanea del mercato

- I futures S&P 500 sono cambiati di poco a 5.294,25

- STOXX Europe 600 in rialzo dello 0,4% a 514,50

- MXAP in rialzo dello 0,5% a 176,49

- MXAPJ in rialzo dello 0,7% a 541,07

- Poco cambiato il Nikkei a 39.838,91

- Topix in calo dello 0,2% a 2.714,45

- Indice Hang Seng in rialzo del 2,4% a 16.931,52

- Lo Shanghai Composite è cambiato poco a 3.074,96

- Sensex scende dello 0,3% a 73.782,30

- L'indice australiano S&P/ASX 200 scende dello 0,1% a 7.887,87

- Kospi in rialzo dello 0,2% a 2.753,16

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,34%

- L'euro scende dello 0,1% a 1,0731 dollari

- I futures Brent salgono dell'1,3% a 88,55 dollari al barile

- I futures Brent salgono dell'1,3% a 88,55 dollari al barile

- L'oro spot avanza dello 0,5% a 2.261,71 dollari

- L'indice del dollaro USA è cambiato poco a 105,01

Le migliori notizie notturne

- Il WTI ha toccato quota 85 dollari per la prima volta da ottobre, quando l’Iran ha promesso vendetta per quello che definisce un attacco aereo israeliano contro la sua ambasciata in Siria, e per la scarsità dell’offerta dal Messico. Per aumentare lo slancio, l’OPEC+ potrebbe decidere domani di continuare a limitare la produzione, mentre sia il Brent che lo spread del WTI sono aumentati. BBG

- La banca centrale australiana ha segnalato un ulteriore spostamento verso una posizione neutrale poiché i verbali della riunione di marzo hanno mostrato che il consiglio non ha preso in considerazione l'opportunità di aumentare i tassi di interesse per la prima volta da maggio 2022. BBG

- Diverse azioni di sviluppatori cinesi sono state sospese dalle negoziazioni a Hong Kong a partire da martedì a causa del mancato rispetto della scadenza per la pubblicazione dei risultati annuali dello scorso anno, un altro segno delle turbolenze nel settore immobiliare del paese. WSJ

- Un discorso riemerso di Xi Jinping suggerisce che i politici cinesi potrebbero iniziare a negoziare titoli di stato per regolare la liquidità – un perno per una banca centrale che non effettua un acquisto significativo di obbligazioni dal 2007. Le osservazioni sono state fatte in ottobre ma rese pubbliche solo di recente. BBG

- Il Giappone potrebbe intervenire nel mercato forex in qualsiasi momento nel caso in cui lo yen dovesse indebolirsi oltre il suo range attuale, ha detto l'ex capo valutario del paese. I trader di opzioni dollaro-yen scommettono che le autorità potrebbero lasciare che lo yen scivoli a 153 o oltre prima di intervenire. Un intervento probabilmente mirerebbe ad un rally di cinque yen contro il biglietto verde, hanno detto gli strateghi. BBG

- Le aspettative di inflazione dell’Eurozona per i prossimi 12 mesi sono scese al +3,1% dal +3,3%, scendendo al livello più basso dall’inizio della guerra ingiustificata della Russia all’Ucraina nel febbraio 2022. BCE

- Il presidente Mike Johnson ha iniziato a delineare pubblicamente le potenziali condizioni per estendere un nuovo ciclo di assistenza militare americana all’Ucraina, l’indicazione più forte finora che intende far passare alla Camera un pacchetto che molti repubblicani considerano tossico e hanno cercato di bloccare. NYT

- Secondo un importante intermediario statunitense, le banche dovranno ridurre la loro esposizione agli immobili commerciali a causa di un “muro” di debito immobiliare di 2mila miliardi di dollari in scadenza nei prossimi tre anni. “Le banche saranno sotto pressione”, ha affermato Barry Gosin, amministratore delegato di Newmark, che ha gestito 50 miliardi di dollari di vendite di prestiti per la fallita Signature Bank. FT

- I titoli delle assicurazioni sanitarie sono crollati bruscamente dopo che le autorità di regolamentazione statunitensi non hanno aumentato i pagamenti per i piani Medicare privati come il settore si aspettava. La decisione dell’amministrazione del presidente Joe Biden di mantenere ferme le tariffe Medicare Advantage proposte per il 2025 mostra una rottura con la pratica recente, cogliendo Wall Street di sorpresa. Solo una volta negli ultimi 10 anni i tassi finali non sono migliorati rispetto alle proposte iniziali delle autorità di regolamentazione. BBG

- La prolungata siccità delle vendite immobiliari in Cina ha pesato su molti dei più grandi costruttori della nazione e ha eroso i bilanci delle più grandi banche statali mentre i loro crediti inesigibili aumentavano. Pechino ha incaricato le banche di contribuire a rilanciare l’economia nazionale e di sostenere gli sviluppatori carichi di debiti. BBG

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'area APAC hanno avuto un andamento misto, con un'azione dei prezzi per lo più ristretta dopo la debole performance di Wall Street, dove i dati dell'indice PMI manifatturiero dell'ISM hanno visto i mercati ridimensionare le scommesse sul taglio del tasso della Fed. L’ASX 200 ha inizialmente registrato un nuovo massimo storico, ma poi ha ridotto i suoi guadagni poiché la forza nei settori legati alle materie prime è stata compensata dalle perdite nei settori legati ai beni di consumo, mentre i verbali della RBA hanno fatto poco per stimolare l’azione dei prezzi. Il Nikkei 225 è stato instabile e non è riuscito a sostenere una breve incursione al di sopra della soglia dei 40.000. Hang Seng e Shanghai Comp. sono stati contrastanti, in cui il benchmark di Hong Kong ha sovraperformato in quanto ha recuperato terreno dopo le chiusure per le vacanze di Pasqua, mentre il continente è stato indeciso dopo una tiepida operazione di liquidità della PBoC.

Le principali notizie asiatiche

- Il Ministro delle Finanze giapponese Suzuki ha ribadito che è importante che le valute si muovano in modo stabile riflettendo i fondamentali e che i movimenti rapidi del Forex non siano desiderabili, mentre non esclude alcuna iniziativa per rispondere ai movimenti disordinati del Forex e sta osservando da vicino i movimenti del Forex con un alto senso. di urgenza, ma non ha fatto commenti sull’intervento sul forex.

- I verbali della riunione della RBA del 18-19 marzo affermano che i membri concordano sull'opportunità di lasciare le tariffe invariate e non vi è alcuna menzione nel verbale del fatto che il consiglio abbia preso in considerazione l'opzione di aumentare i tassi, mentre il consiglio ha convenuto che è difficile escludere o escludere variazioni future del tasso di cassa. I verbali della RBA affermano che le prospettive economiche sono incerte, ma i rischi sembrano sostanzialmente bilanciati e che ci vorrà "un po' di tempo" prima che il consiglio possa essere sicuro che l'inflazione stia tornando al target, oltre a notare che i rischi al rialzo per l'inflazione non si sono ancora materializzati e i consumi sono in crescita. molto debole.

- Il vicegovernatore della RBA Kent ha affermato che la RBA intende cambiare il modo in cui fornisce liquidità al sistema bancario adottando un ampio sistema di riserve per la politica monetaria e utilizzerà operazioni di pronti contro termine sul mercato aperto a un prezzo vicino all'obiettivo del tasso di cassa, mentre avvierà a breve una consultazione pubblica e un collegamento con i partecipanti. Kent della RBA ha anche affermato che le prospettive per l'inflazione e la politica sono incerte.

Le borse europee, Stoxx600 (+0,1%) hanno iniziato la sessione su una base solida e sono salite ulteriormente in apertura prima che il rialzo si esaurisse. Dopo gli indici dei prezzi al consumo dello Stato tedesco si è osservata una modesta reazione accomodante, che però si è attenuata man mano che gli indici hanno ceduto a una pressione più ampia ma altrettanto modesta. I settori europei mantengono una leggera inclinazione negativa; Le risorse di base e l'energia sono i titoli chiaramente sovraperformanti, sostenuti da una maggiore forza dei prezzi delle materie prime sottostanti. Il settore immobiliare è in ritardo, ostacolato dal contesto di rendimenti più elevati. I futures azionari statunitensi (ES -0,1%, NQ -0,1%, RTY U/C) sono leggermente in calo, continuando le perdite viste nella sessione precedente (innescate dai dati caldi dell'ISM manifatturiero statunitense). I titoli esposti alle criptovalute sono in ribasso nel pre-mercato dopo un calo di oltre il 5% in Bitcoin.

Le principali notizie europee

- Sondaggio della BCE sulle aspettative di inflazione al consumo (febbraio) – avanti a 12 mesi 3,1% (prec. 3,3%); 3 anni avanti 2,5% (prec. 2,5%); Le aspettative di crescita economica per i prossimi 12 mesi sono rimaste invariate al -1,1%.

FX

- Il DXY si mantiene attorno a 105 in seguito ai dati positivi relativi al settore manifatturiero ISM di ieri. DXY è arrivato fino a 105,10 senza molta resistenza fino al massimo del 14 novembre a 105,73.

- L'EUR è più debole rispetto al dollaro dopo aver subito un duro colpo ieri. Oggi la debolezza è stata assistita dal debole sondaggio sull’inflazione della BCE e dall’indice dei prezzi al consumo regionale tedesco. La coppia EUR/USD è scesa fino a 1,0725, con il minimo del 15 febbraio a 1,0723.

- Lo JPY è stabile rispetto al dollaro dopo essere avanzato fino al picco di 151,80 durante la notte, ma non è riuscito a testare il massimo da inizio anno a 151,97. Resta il fatto che è necessaria una strategia più accomodante della Fed per invertire le sorti della coppia.

- Gli antipodi sono entrambi più solidi rispetto all'USD , ma l'AUD lo è ancora di più, parallelamente al rally dei prezzi dei metalli. L'AUD/USD è tornato su un livello di 0,65 ma ancora al di sotto del picco di ieri a 0,6538.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,0957 rispetto alle previsioni. 7.2433 (precedente 7.0938).

Reddito fisso

- Gli UST sono vicini ai minimi indotti ieri dall'ISM manifatturiero statunitense a 110-00; si è osservato un leggero rialzo dopo i PMI dell'EZ/IPC dello stato tedesco, anche se l'attenzione rimarrà su una fitta serie di dati e su una serie di relatori della Fed.

- I Bund sono ribassisti, poiché la regione ha reagito ai dati ISM statunitensi di lunedì, portando i Bund al minimo di 132,47; Dopo gli IPC regionali dell'EZ SCE/Germania, i Bund sono saliti leggermente, verso un picco di 132,95, anche se da allora hanno ridotto gran parte del rialzo.

- L’azione dei prezzi dei gilt è in linea con i Bund , anche se gran parte del rialzo iniziale sui dati dell’EZ si è svolto in seguito alla revisione al rialzo del PMI manifatturiero del Regno Unito che ha riportato la misura in territorio espansivo. I gilt sono scesi fino a 98,85 e, se il ribasso continuasse, potrebbe essere in gioco 98,68 (6 marzo).

- La Germania vende 3,71 mld di euro vs. 4,5 miliardi di EUR 2,50% Schatz 2026: b/c 2,3x (prec. 2,64x), rendimento medio 2,84% (prec. 2,80%), ritenzione 17,56% (prec. 18,96%)

Merci

- Una sessione positiva per il complesso del greggio, poiché i venti favorevoli derivanti dalla revisione al rialzo dei PMI manifatturieri cinesi e dell’Eurozona, il forte PMI manifatturiero ISM statunitense e l’escalation geopolitica contrastano gli ostacoli derivanti dal rifiuto del taglio dei tassi negli Stati Uniti; Il Brent attualmente si aggira intorno agli 88,80 USD al barile.

- I metalli preziosi sono più solidi su tutta la linea nonostante il dollaro più forte ma nel contesto di una serie di aggiornamenti geopolitici; Ieri XAU ha raggiunto un nuovo massimo record a 2.265,49 USD/oncia, con il metallo giallo finora compreso in un intervallo compreso tra 2.247 e 2.262,69 USD/oncia.

- Anche i metalli di base sono in rialzo su tutta la linea nonostante l’azione dei prezzi del dollaro questa mattina, con il complesso che probabilmente si sposterà verso la serie di PMI manifatturieri costruttivi provenienti da Cina, Stati Uniti e tutta l’Eurozona.

- Secondo quanto riferito da Reuters che cita dati e documenti di spedizione, le esportazioni di petrolio venezuelano avrebbero raggiunto il picco di 4 anni mentre si avvicina la scadenza delle sanzioni statunitensi .

- Barclays afferma che "stiamo entrando in un periodo per il mercato del GNL in cui lo consideriamo limitato dalla domanda"; afferma che un mercato del GNL limitato dalla domanda è destinato a limitare anche i prezzi.

Geopolitica: Medio Oriente

- Gli Stati Uniti hanno detto all’Iran di non essere coinvolti o di non essere a conoscenza dell’attacco israeliano contro un complesso diplomatico in Siria, secondo Axios che cita un funzionario americano.

- Il bombardamento israeliano contro un'auto dell'organizzazione World Central Kitchen a Gaza ha causato la morte di 4 stranieri, secondo Al Jazeera.

- La Casa Bianca ha affermato che lunedì i team statunitensi e israeliani hanno avuto un impegno costruttivo su Rafah e hanno concordato di condividere l'obiettivo di vedere Hamas sconfitto a Rafah. Gli Stati Uniti hanno espresso le loro preoccupazioni riguardo alle varie linee d'azione a Rafah, mentre la parte israeliana ha accettato di tenere in considerazione le preoccupazioni e di tenere discussioni di follow-up tra esperti su Rafah con discussioni di follow-up per includere una riunione di persona del gruppo consultivo strategico come già la prossima settimana, secondo Reuters.

- Secondo quanto riferito, l'amministrazione del presidente americano Biden sta valutando l'approvazione di una vendita di 18 miliardi di dollari di aerei e altre munizioni a Israele, compresi i jet F-15.

- "I media israeliani citano il funzionario: l'atmosfera dei colloqui di tregua al Cairo è positiva e continuerà", secondo Al Arabiya

Geopolitica: altro

- La Corea del Nord ha lanciato un sospetto missile balistico che sarebbe caduto poco dopo e sarebbe atterrato al di fuori della zona economica esclusiva del Giappone.

- Il primo ministro giapponese Kishida ha affermato che il Giappone ha lanciato una protesta contro il lancio missilistico della Corea del Nord e che il lancio missilistico nordcoreano influisce non solo sulla pace e la stabilità nella regione ma anche sulla comunità internazionale, mentre è stato riferito separatamente che l'esercito americano ha condannato il lancio missilistico della Corea del Nord.

- Il presidente sudcoreano Yoon ha detto che la Corea del Nord cercherà di seminare confusione nella Corea del Sud prima delle elezioni, mentre è stato anche riferito che la Corea del Sud ha imposto sanzioni a due organizzazioni russe e a due individui russi legati al programma missilistico della Corea del Nord.

- Tentativo di attacco con droni a una raffineria di petrolio nella città russa di Nizhnekamsk, tramite Tass; l'attacco è stato sventato e non si sono verificati danni.

- Secondo la Reuters, una fonte dell'intelligence ucraina afferma che gli attacchi alle raffinerie russe continueranno per ridurre le entrate petrolifere della Russia

Calendario degli eventi negli Stati Uniti

- Vendite totali di veicoli nei quartieri di marzo, stimate 15,8 milioni, precedenti 15,8 milioni

- 10:00: Ordinativi di beni durevoli di febbraio, stima 1,4%, precedente 1,4%

- Febbraio Beni durevoli-esclusi i trasporti, precedente 0,5%

- Febbraio Limite Merci Spedizioni Nondef Ex Air, precedente -0,4%

- Febbraio Limite ordini di merci Nondef Ex Air, precedente 0,7%

- 10:00: Ordini alle fabbriche di febbraio, stimati 1,0%, precedente -3,6%

- Ordini alle fabbriche di febbraio ex trans, precedente -0,8%

- 10:00: Offerte di lavoro JOLT di febbraio, stimate 8,73 milioni, precedenti 8,86 milioni

Relatori della Banca Centrale

- 10:10: Bowman della Fed parla di fusioni e acquisizioni bancarie

- 12:00: Williams della Fed modera la discussione all'Economic Club di New York

- 12:05: Il ministro della Fed commenta le prospettive economiche

- 13:30: Il Daly della Fed partecipa alla Fireside Chat

Jim Reid di DB conclude la conclusione notturna

Bentornati a tutti coloro che in Europa si sono goduti il lungo weekend di Pasqua. Con Jim fuori a sciare sulle Alpi e cercando di evitare di aggravare i suoi infortuni nel processo, Henry e io ci occuperemo dei compiti dell'EMR per un paio di settimane. I mercati sperano di evitare eventuali incidenti dopo un primo trimestre forte per gli asset rischiosi. Mentre la maggior parte dei mercati europei erano chiusi ieri, la prima sessione del secondo trimestre è stata impegnativa per i mercati statunitensi. I titoli del Tesoro hanno registrato la sessione più debole in diverse settimane, con rendimenti a 10 anni in rialzo di +11,0 punti base, mentre i dati ISM manifatturieri più forti hanno riacceso i dubbi sull'entità del ribasso. La Fed taglia i tassi quest’anno.

Prima di passare in rassegna queste ultime mosse e fare un’anteprima del resto della settimana a venire, ricapitoliamo i traguardi più importanti che abbiamo visto per gli asset di rischio nel primo trimestre. Con l'inizio del nuovo mese, Henry ha appena pubblicato la nostra consueta analisi delle performance dei diversi asset nel corso di marzo e del primo trimestre (vedi qui). Diversi indici azionari hanno registrato massimi storici, con l’S&P 500 in rialzo di oltre il +10% nel primo trimestre, segnando la prima volta in oltre un decennio che ha visto guadagni trimestrali consecutivi a doppia cifra. Nel frattempo, in Giappone, il Nikkei ha registrato la sua performance più forte dal secondo trimestre del 2009, superando il precedente massimo storico del 1989. Ma anche se gli asset rischiosi hanno registrato un buon andamento, le obbligazioni hanno registrato una performance più debole, poiché l’inflazione più persistente e la forza dell’economia hanno portato gli investitori a prezzo con meno tagli dei tassi.

Dall'inizio dell'anno abbiamo regolarmente sottolineato la sfida che le banche centrali, in particolare la Fed, devono affrontare nel calibrare i cicli di allentamento attesi. Il mio rapporto della scorsa settimana sottolineava come le condizioni del credito suggerissero maggiori rischi di un ritardo nell’inizio dell’allentamento dei tassi negli Stati Uniti rispetto all’Europa (per ulteriori informazioni vedere qui), mentre Henry aveva già notato come le aspettative del mercato di un cambiamento accomodante fossero già state ritardate di diversi volte in questo ciclo. Le prospettive di tagli ritardati della Fed sono state ancora una volta un tema chiave ieri, dopo una sorpresa al rialzo nell'ISM manifatturiero di marzo. Il dato principale è salito a 50,3 (rispetto al 48,3 previsto), il primo dato superiore a 50 da settembre 2022, mentre l’occupazione è risalita a 47,4 (rispetto al 47,5 previsto) da un minimo di sette mesi di 45,9. La cosa più preoccupante dal punto di vista dell’inflazione è che i prezzi ISM pagati sono saliti a 55,8 (rispetto al 53,0 previsto), il livello più alto da luglio 2022.

Ciò è avvenuto in un certo contrasto con la stampa dell’inflazione PCE core pubblicata mentre i mercati erano chiusi venerdì. Il deflatore PCE core di febbraio (+0,26% rispetto al +0,3% previsto) è rimasto piuttosto elevato ma si è notevolmente allentato dopo il +0,45% di gennaio, con il dato annuale in rallentamento di un decimo al 2,8%. Dopo la stampa del PCE, il presidente della Fed Powell ha commentato venerdì che i dati sono "più o meno in linea con le nostre aspettative", sottolineando anche che "non dobbiamo avere fretta di tagliare". I nostri economisti statunitensi notano che 20 punti base I dati di marzo e aprile abbasserebbero l’inflazione core annua PCE al 2,5%, un progresso appena sufficiente per consentire alla Fed di iniziare i tagli dei tassi alla riunione di giugno.

Ieri i prezzi dei fondi Fed per un taglio di giugno si sono avvicinati al 50% intraday dopo i dati dell'ISM, prima di chiudere al 62%. Si tratta di un valore in calo rispetto a poco più del 70% questa volta ieri e al 77% mercoledì scorso, prima dei commenti aggressivi del governatore della Fed Waller. L'importo dei tagli della Fed preventivati entro fine anno è sceso a 67 punti base, il minimo dalla fine di ottobre, scontando la metà di un taglio di 25 punti base rispetto a mercoledì scorso.

Ieri i titoli del Tesoro sono stati svenduti lungo tutta la curva, con i rendimenti a 10 anni in rialzo di +11,0 punti base al 4,31%, il rialzo più marcato da metà febbraio. I rendimenti a 2 anni sono aumentati di +8,5 punti base al 4,71%. Anche se il valore più forte dell’ISM è stato il fattore scatenante, il sell-off è stato probabilmente esacerbato da fattori tecnici, data la scarsa liquidità nel periodo festivo in Europa e l’impennata delle emissioni di obbligazioni societarie lunedì. Mentre scrivo, i rendimenti dei titoli del Tesoro a 10 anni vengono scambiati in ribasso di -0,5 punti base durante la notte.

Il rialzo dei rendimenti ha pesato sulle azioni americane. L'S&P 500 è sceso di un modesto -0,20%, ma si è trattato di un calo ampio con il 73% dei componenti in ribasso nel corso della giornata e la versione equipesata dell'indice in calo del -0,61%. Il Dow Jones (-0,60%) e il Russell 2000 a bassa capitalizzazione (-1,02%) hanno sottoperformato. Al contrario, i titoli tecnologici sono stati resilienti, con il NASDAQ (+0,11%) e il Magnificent 7 (+0,63%) che hanno registrato guadagni, quest’ultimo sostenuto da un rialzo del +3,02% per Alphabet. I futures azionari statunitensi vengono scambiati in leggero ribasso durante la notte.

D'altro canto, il dollaro USA ha beneficiato, con l'indice ampio del dollaro (+0,51%) che è salito al livello più alto da novembre. Per quanto riguarda le materie prime, l'oro ha registrato un nuovo massimo storico a 2.238 dollari l'oncia (+0,37% ieri dopo il guadagno del +2,98% della scorsa settimana), mentre il petrolio greggio WTI ha chiuso al livello più alto da ottobre (+0,65% a 83,71 dollari al barile). ), in parte nel contesto delle rinnovate preoccupazioni per il conflitto in Medio Oriente dopo l'attacco israeliano contro un consolato iraniano in Siria. I futures del greggio WTI vengono scambiati in rialzo di mezzo punto percentuale sopra gli 84 dollari al barile durante la notte.

In Asia, questa mattina i mercati azionari sono per lo più scambiati in rialzo nonostante il debole passaggio di consegne da Wall Street nella notte. L'Hang Seng (+2,19%) è in testa ai guadagni dopo la ripresa delle contrattazioni dopo un lungo fine settimana e alimentato dal rally di Xiaomi (+10,71%) mentre la società ha iniziato a prendere ordini per il suo veicolo elettrico appena lanciato. Altrove, i titoli azionari cinesi sono contrastanti, a -0,25% per il CSI e +0,03% per lo Shanghai Composite. Ieri le azioni cinesi hanno registrato il maggior guadagno giornaliero in un mese, dopo che gli ultimi dati PMI manifatturieri hanno rafforzato le speranze di ripresa economica nella seconda economia più grande del mondo. Nel frattempo, il Nikkei è quasi piatto (-0,03%) con una leggera inversione dopo aver recuperato la soglia dei 40.000 punti all'inizio della sessione, mentre il KOSPI (+0,12%) sta registrando guadagni minori.

La giornata di oggi è stata più leggera per quanto riguarda i dati in Asia, con una pubblicazione degna di nota che è stata il PMI manifatturiero australiano, che è sceso da 47,8 a 47,3 a marzo, il suo minimo da maggio 2020. Lunedì è stata una serie di dati più impegnativa in Asia. In Cina, il PMI manifatturiero globale Caixin/S&P è salito da 50,9 a 51,1 a marzo, con l’attività manifatturiera in espansione al ritmo più veloce in 13 mesi e confermando il massimo di 11 mesi del PMI manifatturiero ufficiale nel fine settimana. Il PMI cinese dei servizi Caixin, previsto per domani, attirerà l'attenzione del mercato. Altrove, il Tankan Survey della BoJ per il primo trimestre ha mostrato che il sentiment tra le maggiori aziende giapponesi del settore dei servizi ha raggiunto il livello più alto in oltre tre decenni, attestandosi a +34 (rispetto al +32 previsto). La fiducia delle imprese tra i principali produttori si è indebolita per la prima volta in quattro trimestri a seguito di un forte calo nel settore automobilistico causato dai tagli alla produzione, ma il valore era ancora leggermente superiore alle aspettative a +11,0 (rispetto al +10,0 previsto).

Nel forex, lo yen giapponese viene scambiato a 151,78 rispetto al dollaro, a poca distanza dal minimo di 34 anni di 151,975 osservato la scorsa settimana, a causa del possibile intervento delle autorità giapponesi. Nel frattempo, le osservazioni del Ministro delle Finanze giapponese Suzuki questa mattina hanno fatto ben poco per sostenere lo yen mentre ha ribadito che i funzionari stanno mantenendo la polvere asciutta mentre osservano come si svolgono i movimenti valutari.

Nelle notizie relative alle banche centrali, i verbali della riunione di marzo della Reserve Bank of Australia (RBA) hanno confermato che per la prima volta nel ciclo attuale la RBA non ha discusso ulteriori aumenti dei tassi di interesse. I verbali hanno indicato che i membri del consiglio hanno riconosciuto la necessità di più tempo per valutare la traiettoria dell'inflazione prima di considerare il cambiamento di tasso futuro e ha sottolineato che le condizioni finanziarie complessive sono rimaste restrittive, in particolare per le famiglie.

In attesa del resto della settimana, oggi e domani vedranno per la prima volta l'attenzione sui dati di inflazione europei, con la stampa di inflazione di Flash March per la Germania, seguita domani dall'area dell'euro. Venerdì ha visto sia la Francia ( +2,4% yoy vs +2,8% previste) e l'Italia ( +1,3% vs. +1,5% previsto) i rilasci di inflazione) sono al di sotto delle aspettative sulla misura dell'UE armonizzata. I nostri economisti europei vedono il monitoraggio della stampa dell'inflazione dell'area dell'euro al titolo +2,5% e +3,0% core (VS +2,6% e +3,1% precedente). Mentre solo un rallentamento marginale del tasso annuale, ciò offrirebbe un grado di sollievo dopo le sorprese dell'inflazione del core rialzato nelle stampe di gennaio e febbraio. Questa mattina otteniamo anche l'ultimo colore sulle aspettative di inflazione dal sondaggio sulle aspettative dei consumatori di febbraio della BCE.

Negli Stati Uniti, il momento clou della settimana sarà il rapporto di marzo di venerdì. I nostri economisti statunitensi vedono le buste paga per il titolo di +200k (vs. +275k in precedenza), con disoccupazione che scende da un decimo al 3,8%. Insieme a un aumento delle ore lavorate e un aumento di +0,2% nei guadagni orari medi, le loro aspettative equivarrebbero al proxy di crescita delle retribuzioni basate sui salari in esecuzione a un ritmo forte di appena oltre il 5% annualizzato nel primo trimestre. Molto molto coerente con un solido mercato del lavoro che persiste all'inizio del 2024.

In vista dei salari, il rapporto di jolts di oggi per febbraio darà altri importanti colori del mercato del lavoro. Powell ha spesso fatto riferimento alle aperture di lavoro a un rapporto disoccupato quando si valuta la normalizzazione del mercato del lavoro, mentre i nostri strateghi delle tariffe hanno messo in evidenza il tasso di esce, che ora è diminuito verso la sua media storica, come probabilmente l'indicatore più affidabile per la crescita dei salari reali. Domani presteremo anche attenzione ai servizi ISM, compresi i suoi componenti di occupazione e prezzi.

Ultimo ma non ultimo, i parlanti della banca centrale saranno a fuoco, soprattutto con il presidente della Fed Powell che parla domani. Con un discorso dedicato alle prospettive economiche, potremmo aspettarci un messaggio attentamente formulato. Ascolteremo anche una serie di altri oratori della Fed, tra cui Trios di presidenti della Fed regionali che parlano sia martedì (il presidente della Fed di New York Williams, Cleveland's Mester e Daly di San Francisco) e giovedì (Goolsbee di Chicago, Harker di Philadelphia e Barkin di Richmond). In Europa, abbiamo la BCE De -Cos Parla mercoledì e i conti della riunione della BCE di marzo pubblicati giovedì.

Tyler Durden Mar, 04/02/2024 – 08:27

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-slide-yields-jump-and-oil-surges in data Tue, 02 Apr 2024 12:27:04 +0000.