I futures rimbalzano nonostante la vendita di pensioni di fine mese per 32 miliardi di dollari, lo yen sale in vista dell’intervento giapponese

I futures rimbalzano nonostante la vendita di pensioni di fine mese per 32 miliardi di dollari, lo yen sale in vista dell'intervento giapponese

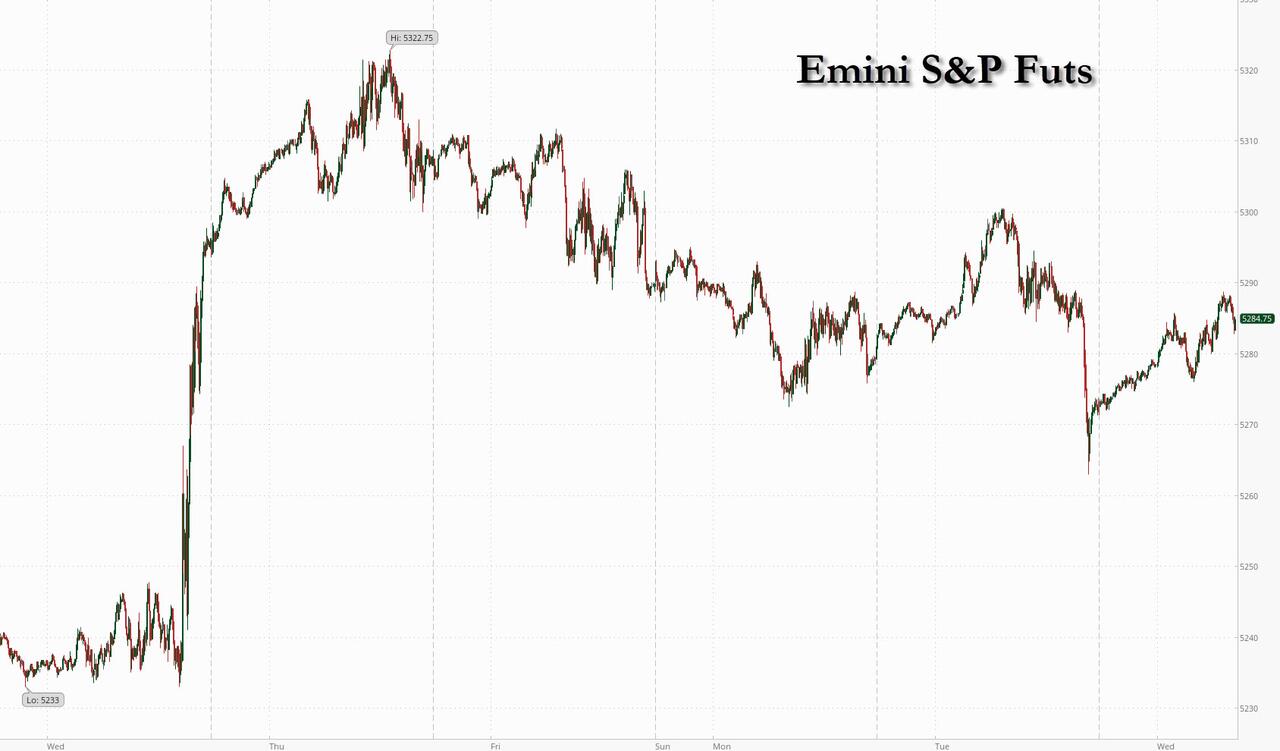

I futures azionari statunitensi sono rimbalzati dall'airpocket di ieri alle 15:30, ispirato dalle vendite pensionistiche, e sono in rialzo insieme ai mercati europei, anche se Goldman prevede continue turbolenze di fine mese a causa di considerevoli vendite di fine trimestre di 32 miliardi di dollari , le più grandi da giugno 2023 ( maggiori dettagli qui per gli abbonamenti premium ). Alle 8:10 ET, i futures S&P 500 sono aumentati dello 0,4% mentre i contratti Nasdaq 100 aumentano dello 0,5%, mentre le azioni europee sono rimaste poco cambiate vicino al massimo record di chiusura di martedì. Come osserva JPM, l'S&P è su una serie di perdite di 3 giorni che sembra essere per lo più correlata alla fine del mese/fine trimestre, visti i modelli di trading. SPX -0,73% in quei tre giorni. I rendimenti obbligazionari sono aumentati di 1 punto base lungo la curva, ma l'USD è piatto mentre lo yen è rimbalzato dal minimo di 34 anni sulla speculazione secondo cui i funzionari giapponesi potrebbero prepararsi a intervenire per sostenere la valuta ; le materie prime sono in vendita in tutti e 3 i complessi con le notevoli eccezioni dell'oro e del natgas. Tieni d’occhio i prezzi del petrolio che potrebbero superare le aspettative a breve termine mentre la Russia cerca di tagliare la produzione. I principali eventi macroeconomici sono il discorso di Waller (18:00 ET) e l'asta delle obbligazioni a 7 anni; il 5Y di ieri è stato digerito bene

Nel trading pre-mercato, tutti i titoli Mag7 sono in rialzo, così come i semi-capitali e le società a grande capitalizzazione del settore sanitario. Le azioni Merck sono balzate del 4,8% dopo che Winrevair, un trattamento per l'ipertensione arteriosa polmonare, una forma rara e pericolosa di ipertensione arteriosa, ha ottenuto l'approvazione della Food and Drug Administration statunitense. Anche Merck è cresciuta dopo che il suo farmaco Winrevair ha ottenuto l'approvazione degli Stati Uniti. Le azioni di Trump Media & Technology erano destinate ad estendere i guadagni dopo il suo debutto come società pubblica. Ecco gli altri importanti motori pre-mercato:

- Le azioni di Forge Global (FRGE US) crollano del 12% dopo che l'operatore del mercato dei titoli privati ha riportato ricavi totali per il quarto trimestre che non hanno rispettato la stima media degli analisti.

- Le azioni di GameStop (GME US) crollano del 19% dopo aver riportato utili per azione rettificati e vendite nette per il quarto trimestre che non hanno rispettato le stime medie degli analisti. Il titolo aveva guadagnato circa il 18% nelle due sessioni di negoziazione prima della relazione sugli utili.

- Le azioni di NCino (NCNO US) salgono del 14% dopo che la società di software per il cloud banking ha fornito una previsione sugli utili rettificati più forte del previsto. Gli analisti si sono espressi positivamente sui risultati e sulle prospettive della società.

- Le azioni di Nuvation Bio (NUVB US) salgono del 13% dopo che la società di biotecnologia è stata promossa per acquistare da Jefferies dopo l'acquisizione di AnHeart Therapeutics.

- Le azioni di One Group Hospitality (STKS US) sono aumentate del 12% dopo che la società ha dichiarato martedì scorso che sta acquistando Safflower Holdings, il proprietario di Benihana, in un accordo del valore di 365 milioni di dollari.

- Le azioni di Robinhood (HOOD US) salgono del 7,1%. La società, nota soprattutto per offrire scambi senza commissioni, ha affermato che sta lanciando una carta di credito ai consumatori statunitensi per spingersi oltre il trading.

- Le azioni di Trump Media (DJT US) salgono del 14%, mettendo le sue azioni sulla buona strada per estendere i guadagni dopo un rally del 16% nel suo primo giorno di negoziazione come società pubblica.

- Le azioni di Western Digital (WDC US) salgono dell'1,5% poiché la società di hardware e storage viene avviata con un rating superiore e un obiettivo di prezzo di $ 80 presso Evercore ISI, che vede un forte potenziale.

Come riportato per la prima volta ieri sera, con le azioni destinate a chiudere un altro trimestre forte, secondo Goldman è probabile che i fondi pensione venderanno circa 32 miliardi di dollari in azioni per riequilibrare le loro posizioni.

Anche se le proiezioni sui flussi pensionistici variano ampiamente a Wall Street, ciò potrebbe aumentare la pressione sui mercati quando i volumi degli scambi saranno ridotti nel periodo di Pasqua. Dopo che l’S&P 500 è salito di circa il 26% dalla fine di ottobre, i trader hanno espresso preoccupazione per il fatto che il posizionamento sia eccessivo e che le azioni siano più vulnerabili alle prese di profitto a breve termine.

Funzionari del Ministero delle Finanze giapponese, della Banca del Giappone e dell'Agenzia per i Servizi Finanziari si sono incontrati per discutere dei mercati nel loro primo incontro a tre dalla fine di maggio. Dopo i colloqui, il principale funzionario valutario giapponese, Masato Kanda, si è impegnato ad adottare misure adeguate contro le oscillazioni eccessive, affermando di vedere mosse speculative dietro il crollo dello yen. Lo yen si è rafforzato dello 0,3%.

“Il dito della BOJ sarà sul grilletto per l’intervento sul forex”, ha affermato David Forrester, senior FX strategist di Credit Agricole con sede a Singapore.

Altrove, il presidente cinese Xi Jinping ha incontrato un gruppo di dirigenti aziendali americani a Pechino mentre la Cina cerca di ripristinare la fiducia nell’economia e mantenere stabili le relazioni con gli Stati Uniti. Nel frattempo, circa 2,5 milioni di tonnellate di carbone e centinaia di spedizioni di automobili rischiano di essere interrotte dopo l’improvviso crollo del ponte di Baltimora che ha intasato le catene di approvvigionamento attorno al porto.

I titoli azionari hanno avuto un buon inizio d’anno, con i principali benchmark che hanno raggiunto livelli record. L'indice S&P 500 è pronto per il suo quinto mese di guadagni consecutivi, mentre l'indice azionario giapponese Nikkei 225 ha chiuso a un soffio dal suo massimo storico. Tuttavia, i movimenti di questa settimana sono stati moderati in vista della pubblicazione di venerdì dell'indicatore di inflazione preferito dalla Federal Reserve.

"Resto piuttosto ottimista sui mercati azionari, finché non cambia nulla nel quadro più ampio, si può semplicemente seguire il flusso", ha detto François Rimeu, stratega presso La Francaise Asset Management a Parigi. Vede la possibilità che il rally possa allargarsi verso altre parti del mercato, come le azioni europee o a media capitalizzazione, dati i divari di valutazione “estremi” tra la tecnologia e le azioni statunitensi.

Le azioni europee sono rimaste poco cambiate in prossimità del massimo record di martedì. Le azioni del settore retail sono quelle che hanno registrato le migliori performance, con il rivenditore di abbigliamento Hennes & Mauritz che è balzato fino al 14% dopo aver superato le stime sui profitti grazie ai tagli dei costi, mentre la società di pagamenti Adyen NV ha ottenuto una spinta da un upgrade del broker. I dati dell’Eurozona hanno mostrato un miglioramento della fiducia economica, supportando le aspettative che la regione possa presto superare la sua recente debolezza.

All'inizio della sessione, i titoli azionari asiatici si sono comportati in maniera contrastata dopo il modesto passaggio di consegne da Wall Street in vista della fine del trimestre e di Pasqua. L’ASX 200 è stato sostenuto dalla forza dei settori finanziari e legati ai consumi con la ponderazione più alta, mentre i dati hanno anche fornito un vento favorevole dopo un indice principale migliorato e un IPC mensile più debole del previsto. Il Nikkei 225 ha sovraperformato mentre lo yen è sceso al minimo di 33 anni a causa dei commenti accomodanti della BoJ. Hang Seng e Shanghai Comp. è diminuito a causa di una serie di utili e di debolezza nel settore tecnologico, con Alibaba sotto pressione dopo aver ritirato la richiesta di IPO di Cainiao, mentre la Cina continentale non è riuscita a beneficiare dell’operazione di liquidità della PBoC e del miglioramento dei profitti industriali.

Nel forex, lo yen si è ripreso dopo essere crollato al livello più debole degli ultimi 34 anni, mentre la corona è scesa rispetto all’euro dopo che la Riksbank ha aperto la porta a un taglio dei tassi già a maggio. L'USD/JPY è sceso dello 0,3% a ~151,10 dopo aver toccato il suo massimo dal 1990 mercoledì, dopo che il principale funzionario valutario giapponese si è impegnato ad adottare misure adeguate contro i movimenti eccessivi nel mercato dei cambi mentre il MOF si avvicinava all'intervento con il suo avvertimento più forte finora. Lo yen è scivolato al livello più debole degli ultimi 34 anni rispetto al dollaro.

- Il cambio USD/JPY è salito dello 0,3% a 151,97, il livello più alto in circa 34 anni, per poi scendere dello 0,3% tornando a 151,15 mentre la BOJ si avvicinava a un potenziale intervento valutario.

- L'EUR/SEK è salito dello 0,3% a 11,5111 prima di ridurre l'avanzata per attestarsi in rialzo dello 0,1% a 11,4809, mentre l'USD/SEK si è stabilizzato a 10,5964; La Riksbank ha segnalato una potenziale svolta verso un allentamento della politica monetaria entro il prossimo trimestre

Per quanto riguarda i tassi, i titoli del Tesoro sono rimasti poco variati dopo essere stati scambiati in un intervallo ristretto durante la sessione asiatica e la mattinata europea, lasciando i rendimenti entro 1 punto base dai livelli di chiusura di martedì. Rendimenti dei titoli del Tesoro a 10 anni intorno al 4,235%, leggermente più convenienti nel corso della giornata, con bund e gilt che hanno sovraperformato nel settore di 3 punti base e 1 punto base; la curva si allarga anche entro 1bp dalla chiusura di martedì. I tassi core europei sovraperformano con il rialzo dei bund dopo l'armonizzazione spagnola e l'inflazione core è aumentata meno del previsto a marzo. I rendimenti tedeschi a 10 anni scendono di 2 punti base al 2,33%. Senza dati in programma, i punti focali della sessione statunitense sono l'asta di titoli a 7 anni e i commenti di Waller della Fed dopo la chiusura. Il ciclo d'asta della settimana si conclude con la vendita di banconote a 7 anni da 43 miliardi di dollari alle 13:00, ora di New York; La banconota quinquennale di martedì si è fermata di 1 punto base.

Per quanto riguarda le materie prime, i prezzi del petrolio hanno attenuato il calo, con il WTI in calo fino all’1% prima di rimbalzare fino a raggiungere gli 81,2 dollari. L'oro spot sale dello 0,6%.

Nel settore delle criptovalute, Bitcoin è stato relativamente contenuto e si mantiene intorno alla soglia dei 70.000 dollari, mentre anche Ethereum si mantiene a livelli chiave intorno ai 3,6.000 dollari.

Osservando il calendario odierno, i dati economici statunitensi per la sessione sono vuoti; I membri della Fed che parleranno tra loro includono Waller alle 18:00.

Istantanea del mercato

- Futures S&P 500 in rialzo dello 0,3% a 5.281,75

- STOXX Europe 600 poco cambiato a 511,13

- MXAP è cambiato poco a 176,77

- MXAPJ in calo dello 0,4% a 534,12

- Nikkei in rialzo dello 0,9% a 40.762,73

- Topix in rialzo dello 0,7% a 2.799,28

- L'indice Hang Seng scende dell'1,4% a 16.392,84

- Lo Shanghai Composite scende dell'1,3% a 2.993,14

- Sensex in rialzo dello 0,9% a 73.101,01

- S&P/ASX 200 australiano in rialzo dello 0,5% a 7.819,61

- Kospi è cambiato poco a 2.755,11

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,34%

- L'Euro è cambiato poco a $ 1,0826

- I futures Brent scendono dello 0,8% a 85,58 dollari al barile

- Oro spot in rialzo dello 0,0% a 2.179,23 dollari

- L'indice del dollaro USA è cambiato poco a 104,39

Le migliori notizie notturne

- La spinta decennale delle aziende americane in Cina è in fase di stallo. Le aziende americane in Cina sono schiacciate dalle crescenti tensioni geopolitiche, dalle misure di rappresaglia sul commercio e sulle esportazioni e dalla spinta della Cina verso l’autosufficienza. Nel frattempo, il mercato cinese sta diventando sempre meno attraente. Lo scorso anno la crescita economica del paese è scesa al tasso più lento degli ultimi decenni; i consumatori spendono meno, soprattutto per i marchi esteri; e la sua macchina di esportazione, un tempo inarrestabile, sta vacillando. WSJ

- Mercoledì il presidente cinese Xi Jinping ha incontrato gli amministratori delegati degli Stati Uniti, tra cui Evan Greenberg di Chubb e Cristiano Amon di Qualcomm, mentre i leader aziendali americani cercavano di ricucire i legami logori dalle tensioni geopolitiche e commerciali tra le due maggiori economie del mondo. FT

- I profitti industriali della Cina sono aumentati all'inizio di quest'anno, con i gruppi privati e di proprietà straniera che hanno segnalato gli incrementi maggiori. I profitti industriali sono aumentati del 10,2% su base annua nel periodo gennaio-febbraio, secondo i dati dell'Ufficio nazionale di statistica mostrati mercoledì. I profitti delle imprese di proprietà straniera sono aumentati del 31,2% e del 12,7% nelle società private. Le imprese statali hanno visto i profitti aumentare solo dello 0,5%. FT

- Lo yen ha ridotto i guadagni in quanto il principale funzionario valutario del Giappone ha affermato che il governo non può tollerare mosse speculative nel mercato dei cambi ed è pronto a utilizzare qualsiasi opzione per riportare la calma, in linea con i precedenti commenti del ministro delle finanze. Masato Kanda è intervenuto dopo una riunione congiunta del MOF, della BOJ e della FSA. In precedenza, lo yen era sceso al minimo dal 1990 rispetto al dollaro. BBG

- La BOE sta sondando quanto gravemente i finanziamenti per le imprese del Regno Unito verrebbero colpiti dall’inversione di un boom di private equity di lunga durata, hanno detto i funzionari, mentre hanno intensificato gli avvertimenti sulla leva finanziaria, sulla trasparenza e sulle valutazioni nei mercati privati. FT

- I gestori patrimoniali hanno continuato a liquidare le scommesse rialziste sui futures del Tesoro in vista del recente incontro della Fed, una mossa difensiva che ha portato le posizioni lunghe nette per investitori “denaro reale” come fondi pensione e compagnie assicurative ai minimi di otto mesi. La mossa ha anche segnalato che alcuni potrebbero aver ridotto le operazioni di base. BBG

- Il crollo del ponte di Baltimora potrebbe causare mesi di interruzioni, bloccare l’esportazione di ben 2,5 milioni di tonnellate di carbone e accelerare lo spostamento di merci verso la costa occidentale. Le operazioni di ricerca sono state interrotte perché si presume siano morte sei persone. BBG

- Il boom dell’intelligenza artificiale sta portando le guerre dei talenti della Silicon Valley a nuovi estremi. Le aziende tecnologiche stanno offrendo pacchetti di compensi da un milione di dollari all’anno, programmi accelerati di maturazione delle azioni e offerte per reclutare interi team di ingegneri per attirare persone con competenza ed esperienza nel tipo di intelligenza artificiale generativa che sta alimentando ChatGPT e altri robot simili a quelli umani. Sono in competizione tra loro e contro le startup che gareggiano per essere la prossima grande cosa a spodestare i giganti. WSJ

- UBS e Apollo hanno raggiunto un accordo per la separazione delle attività di prodotti cartolarizzati di Credit Suisse dopo aver rinegoziato le parti principali dell'accordo. Apollo acquisterà 8 miliardi di dollari in finanziamenti garantiti senior. BBG

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'area APAC sono stati scambiati in maniera contrastata dopo il passaggio di consegne moderato da Wall Street verso la fine del trimestre e Pasqua. L’ASX 200 è stato sostenuto dalla forza dei settori finanziari e legati ai consumi con la ponderazione più alta, mentre i dati hanno anche fornito un vento favorevole dopo un indice principale migliorato e un IPC mensile più debole del previsto. Il Nikkei 225 ha sovraperformato mentre lo yen è sceso al minimo di 33 anni a causa dei commenti accomodanti della BoJ. Hang Seng e Shanghai Comp. è diminuito a causa di una serie di utili e di debolezza nel settore tecnologico, con Alibaba sotto pressione dopo aver ritirato la richiesta di IPO di Cainiao, mentre la Cina continentale non è riuscita a beneficiare dell’operazione di liquidità della PBoC e del miglioramento dei profitti industriali.

Principali notizie asiatiche

- Il governatore della PBoC Pan ha affermato che gli swap valutari bilaterali aiutano a rafforzare le reti di sicurezza finanziaria e che la Cina è disposta ad approfondire la cooperazione finanziaria con altri paesi, secondo Reuters.

- L'ufficio USTR ha affermato che la missione statunitense presso l'OMC ha ricevuto una richiesta di consultazione dalla Cina su parti dell'Inflation Reduction Act e che gli Stati Uniti stanno rivedendo la richiesta, secondo Reuters.

- Secondo POLITICO, l'amministrazione del presidente degli Stati Uniti Biden sta perseguendo TikTok con la FTC che indaga sulla società per pratiche presumibilmente errate sulla privacy e sulla sicurezza dei dati.

- Il portavoce del Ministero degli Esteri cinese, Lin, afferma che la Cina ha subito un duro colpo come principale paese commerciale; afferma che la Cina dispone di ampio spazio politico per sostenere l’economia; il livello del debito pubblico rimane relativamente basso.

Sessione poco entusiasmante finora in Europa, Stoxx600 (+0,1%), borse all'interno di range ristretti e sentiment contrastato da un flusso di notizie relativamente leggero. I settori europei sono mescolati con pochi temi o pregiudizi; Il commercio al dettaglio è chiaramente superiore dopo gli utili di H&M (+12%) e l'energia è in ritardo nel contesto del calo dei prezzi del petrolio greggio. I futures azionari statunitensi (ES +0,4%, NQ +0,4%, RTY +0,1%) vengono scambiati su una base più solida, tentando di recuperare le perdite viste nella sessione precedente.

Le principali notizie europee

- La Riksbank mantiene il tasso al 4,00% come previsto; "È probabile che il tasso ufficiale possa essere tagliato a maggio o giugno se le prospettive di inflazione rimangono favorevoli".

- I kazaki della BCE hanno detto che l'inflazione sta rallentando e che il primo taglio dei tassi è vicino, mentre non si oppone alla visione del mercato di un taglio dei tassi a giugno e ha detto che abbasseranno i tassi con cautela passo dopo passo e dovranno vedere come l'economia reagirà all'allentamento della politica.

- Cipollone della BCE afferma che l'incertezza sull'inflazione sta diminuendo. Sempre più fiduciosi che l’inflazione convergerà al 2% entro la metà del 2025. L’attuale contesto economico consente una ripresa dei salari reali a breve termine che non alimenterà l’inflazione. "Il miglioramento delle prospettive di inflazione, la continua forte trasmissione e l'ulteriore moderazione dell'inflazione creano spazio per una maggiore fiducia nella possibilità di allentare le restrizioni". "Ci stiamo avvicinando al momento in cui avremo la fiducia necessaria per agire". Dice che il tasso neutrale è così lontano che c'è spazio per aggiustamenti

- Gli istituti economici tedeschi prevedono che il PIL tedesco crescerà dello 0,1% nel 2024 (1,3% precedente nelle previsioni autunnali). Si prevede un’inflazione tedesca al 2,3% nel 2024 e all’1,8% nel 2025. Tasso di disoccupazione previsto al 5,8% nel 2024 e al 5,5% nel 2025.

FX

- L’USD è stabile rispetto alle sue controparti con DXY in un intervallo ristretto 104,21-42. Il lato positivo vede il massimo del 25 marzo a 104,47. Il ribasso vede il minimo di ieri a 104,01; tutti gli occhi saranno puntati sul Waller della Fed alle 22:00 GMT / 18:00 ET.

- L’EUR è piatto e mancano nuovi catalizzatori. Attualmente scambiato in prossimità di 200 e 50DMA rispettivamente a 1,0836 e 1,0838.

- Lo JPY è ora più solido rispetto all'USD dopo che la coppia USD/JPY ha registrato un nuovo massimo di 33 anni durante la notte. Lo JPY si è rafforzato dopo la notizia che la BoJ, il Ministero delle Finanze e la FSA del Giappone terranno un incontro, anche se i successivi commenti del Top Diplomacy Kanda del Giappone hanno fatto eco alle recenti sbalorditive. Queste osservazioni non sono riuscite a innescare alcun movimento reale nel cambio USD/JPY, che rimane ai minimi intorno a 151,10.

- L'AUD è stato ostacolato durante la notte dal indebolimento dello yuan, dai prezzi del minerale di ferro e dai dati sull'inflazione. L'AUD/USD è sceso fino a 0,6512, ma si è mantenuto al di sopra del minimo della scorsa settimana a 0,6503.

- Il SEK è leggermente più debole rispetto all'EUR, ma si è fermato poco prima della soglia di 11,50. Si prevede che la Riksbank abbia lasciato i tassi invariati e la guidance punta verso un taglio del primo semestre.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,0946 rispetto alle previsioni. 7.2250 (precedente 7.0943).

Reddito fisso

- Gli UST sono leggermente più morbidi e si mantengono intorno alla soglia 110-19; La direzione di oggi sarà guidata da Waller (Hawk) della Fed, che nei suoi commenti di febbraio ha prefigurato il tono generale dei discorsi di Powell successivi.

- L’azione dei prezzi dei Bund è stata relativamente contenuta; L'IPC Flash spagnolo ha mostrato che il core continua a moderarsi, determinando un leggero movimento al rialzo da 133,02 a un picco di 133,11. Questa mossa si è rapidamente attenuata e i Bund ora si trovano appena sopra 132,90 nell'offerta.

- I Gilt sono invariati, con nuovi catalizzatori finora scarsi e l’azione dei prezzi generalmente dettata dagli EGB; attualmente intorno a 99,50.

- L'Italia vende 8,25 mld di euro vs exp. 7-8,25 miliardi di euro 3,35% 2029, 3,85% 2029, 3,85% 2034 e 1,5 miliardi di euro rispetto alla previsione. 1-1,5 miliardi di euro 2031 CCTeu; nessun movimento sui BTP.

Merci

- Scambi al ribasso nel complesso del greggio a seguito del grande aumento a sorpresa delle scorte private; Il Brent May oscilla intorno agli 85,50 USD/bbl in un parametro 85,28-85,87 USD/bbl.

- Trading tranquillo sui metalli preziosi dopo la volatilità di martedì che ha visto l'oro spot testare brevemente al rialzo i 2.200 USD/oncia.

- I metalli di base sono leggermente al ribasso su tutta la linea, in quella che sembra essere una debolezza derivante dal sentiment pessimistico visto durante la notte sui mercati cinesi.

- JPMorgan afferma che senza contromisure la decisione russa di tagliare la produzione di petrolio potrebbe portare il Brent a 90 dollari al barile ad aprile, a metà degli anni '90 a maggio e vicino a 100 dollari al barile entro settembre

Geopolitica: Medio Oriente

- Almeno sette persone sono state uccise in un attacco israeliano nel sud del Libano, secondo due fonti di sicurezza citate da Reuters.

- "Israel Broadcasting Corporation: i negoziati sullo scambio di ostaggi continuano nonostante la risposta 'negativa' di Hamas"

Geopolitica: altro

- Il portavoce dell'ufficio per gli affari di Taiwan del Consiglio di Stato cinese ha affermato che alcuni individui negli Stati Uniti hanno secondi fini e stanno continuamente fabbricando le cosiddette "linee temporali" e gonfiando la "minaccia militare" della terraferma che sta creando un'atmosfera di guerra attraverso lo stretto di Taiwan, mentre il portavoce ha esortato gli Stati Uniti a smettere di soffiare sul fuoco e ad intraprendere azioni concrete per aderire al principio di una sola Cina, secondo il Global Times

Calendario degli eventi negli Stati Uniti

- 07:00: Richieste di mutuo MBA di marzo, precedenti -1,6%

- 10:00: Revisioni: vendite all'ingrosso, inventari

Relatori della Banca Centrale

- 18:00: Waller della Fed parla delle prospettive economiche

Jim Reid di DB conclude la conclusione notturna

Mentre ci avviciniamo sempre più alle vacanze di Pasqua, ieri la situazione sui mercati è rimasta tranquilla, fatta eccezione per una consistente svendita tardiva delle azioni statunitensi arrivata un po' all'improvviso. I mercati sono stati un po' deboli questa settimana, quindi questo potrebbe aver contribuito mentre aspettiamo l'evento principale alle 12:30, ora di Londra, di venerdì, quando guiderò attraverso la campagna francese e potresti avere un meritato pezzo di cioccolato pasquale. ! Questa sarà, ovviamente, la tanto attesa stampa PCE principale.

Forse la cosa più emozionante nelle ultime 24 ore è stato che lo Yen ha toccato i minimi di 34 anni a 151,97 durante la notte prima di risalire fino a 151,75 mentre scrivo. La mossa è arrivata sulla scia delle dichiarazioni accomodanti del membro del consiglio della BoJ Naoki Tamura secondo cui la banca centrale deve procedere lentamente e costantemente verso la normalizzazione della sua politica ultra-espansiva. Tuttavia, la prospettiva di un intervento nel mercato valutario è aumentata dopo che il Ministro delle Finanze giapponese Shunichi Suzuki ha commentato che il governo "adotterà azioni coraggiose" per rallentare il calo della valuta, se necessario. Mentre scrivo, il Nikkei è pari a +1,44%, in controtendenza rispetto al trend asiatico, come vedremo di seguito.

In effetti, le azioni hanno chiuso debole ieri sera, con l'S&P 500 in ribasso di -0,28% ieri, seguendo le orme della perdita di -0,31% di lunedì, con il Nasdaq (-0,42%) leggermente sottoperformante. L'S&P 500 sembrava impostato su un range di trading molto ristretto ma positivo, ma poi è stato svenduto di quasi lo mezzo punto percentuale negli ultimi 30 minuti della sessione, apparentemente guidato dal posizionamento di fine trimestre.

Nvidia, il titolo di spicco dello scorso anno, ha guidato questa correzione tardiva, scendendo dal livello quasi piatto del giorno un'ora prima al -2,57% alla chiusura. Ciò lascia comunque le sue azioni in rialzo più che salutare + 86,9% da inizio anno. Anche all'interno dei Magnifici Sette si sono registrati movimenti contrastanti (-0,52% complessivo). Apple è scesa subito dopo la notizia che le spedizioni di iPhone in Cina erano diminuite del 33% su base annua a febbraio, ma ha recuperato durante la sessione, chiudendo la giornata con una performance leggermente sottoperformante (-0,67%). D’altro canto, Tesla, che finora è rimasta indietro nel 2024 (-28,5% da inizio anno), è stata tra le società con le performance più forti nell’indice S&P 500, in rialzo del +2,92% dopo i nuovi sviluppi nella fornitura del suo sistema di assistenza alla guida autonoma. I futures S&P (+0,37%) e Nasdaq (+0,38%) sono tornati in rialzo questa mattina.

In precedenza, le azioni in Europa avevano chiuso in rialzo, con lo STOXX 600 in rialzo dello 0,24% e il Dax tedesco in rialzo dello 0,67%, quest'ultimo sostenuto da un moderato miglioramento dell'indice GfK sulla fiducia dei consumatori da -29,0 a -27,4 (rispetto a -28,0 previsto). Vedi il recente blog di Robin Winkler qui sui germogli verdi che stiamo vedendo nei dati tedeschi negli ultimi tempi.

I titoli di stato hanno avuto un trimestre più difficile, ma ieri hanno mancato un po’ di direzione. I rendimenti sono aumentati leggermente dopo i dati soddisfacenti sui beni durevoli, ma sono tornati sostanzialmente stabili dopo un'asta quinquennale dignitosa. Sono stati emessi 67 miliardi di dollari, 1,0 pb al di sotto del rendimento pre-vendita, quindi è stata un'asta abbastanza solida, anche se la quota degli offerenti indiretti è scesa al 70,5%. Le aste di questa settimana sono tutt'altro che finite, dato che più tardi oggi si terranno le aste di FRN USA a 2 anni (28 miliardi di dollari) e di Notes a 7 anni (43 miliardi di dollari). I rendimenti a 10 anni alla fine sono scesi di -1,3 punti base nel corso della giornata. I titoli del Tesoro a 2 anni hanno sovraperformato, con rendimenti in calo di -3,3 punti base. I mercati hanno leggermente ridimensionato le aspettative di tagli della Fed, tagliando le scommesse sul taglio dei tassi per il 2024 di -1,4 punti base a 78 punti base.

I dati statunitensi erano contrastanti. Come accennato in precedenza, gli ordini di beni durevoli sono stati superiori alle aspettative, in aumento dell'1,4% (rispetto all'1,0% previsto), con gli ordini di beni strumentali principali in aumento del +0,7% (rispetto al +0,1% previsto). D'altro canto, abbiamo visto alcuni dati più deboli sui prezzi delle case, con gli indici dei prezzi delle case FHFA (-0,1% contro 0,3% previsto) e Case-Shiller 20-City (+0,14% contro +0,20% previsto) per gennaio che hanno visto il loro dati mensili più deboli rispettivamente dall’estate 2022 e dall’inizio del 2023. Anche nei sondaggi pubblicati sono emersi segnali per lo più più deboli. L'indice dell'attività non manifatturiera della Fed di Filadelfia è sceso da -8,8 a -18 e l'indice manifatturiero della Fed di Richmond è sceso a -11 (rispetto al previsto -5 variazione). Il dato principale sulla fiducia dei consumatori del Conference Board statunitense per marzo è sceso a 104,7 (rispetto al 107,0 previsto). In modo più incoraggiante, i dettagli del documento hanno evidenziato un aumento nella componente occupazionale, poiché la percentuale di intervistati che afferma che i posti di lavoro sono abbondanti è salita al 43,1% (rispetto al 42,8% precedente), il livello più alto da luglio. Ciò evidenzia un mercato del lavoro ancora teso per ora, che se mantenuto potrebbe pesare sulla decisione della Fed di tagliare i tassi entro la fine dell'anno.

Restando fedeli al ciclo statunitense, Peter Sidorov ha pubblicato durante la notte un rapporto che analizza la recente resilienza dell'attività economica alle rigide condizioni del credito bancario. Secondo lui, alcuni dei fattori favorevoli che hanno sostenuto questa resilienza lo scorso anno si stanno attenuando nel 2024, lasciando in gioco i rischi di una recessione ciclica. Al contrario, ritiene che la crescita europea sia sulla buona strada per una graduale ripresa ciclica. Vedi la nota qui per ulteriori informazioni.

Ieri in Europa abbiamo sentito Muller della BCE, uno dei noti falchi, che ha osservato che ora siamo “più vicini al punto in cui la BCE può iniziare a tagliare i tassi”. In particolare, Muller ha affermato che “i dati potrebbero confermare l'andamento dell'inflazione per la riunione della BCE di giugno”, la prima volta che ha commentato esplicitamente i tempi di giugno per la potenziale prossima mossa della BCE. Per maggiori dettagli sul prossimo passo della BCE, consultate l’ultima nota del nostro team di economia europea sul percorso politico della BCE qui. Sulla scia di ciò, i mercati hanno aumentato le loro aspettative di tagli dei tassi, con la probabilità prevista di un taglio di 25 punti base entro la riunione di giugno che è salita dall'87% al 94% nel corso della giornata. Ciò ha fatto scendere i rendimenti dei bund sia a 2 che a 10 anni rispettivamente di -1,1 pb e -2,2 pb. I BTP a 10 anni hanno sovraperformato (-4,3 punti base), ma gli OAT hanno registrato un rally più modesto (-1,5 punti base) alla luce delle notizie secondo cui il deficit di bilancio della Francia sarebbe stato maggiore del previsto nel 2023.

Questa mattina in Asia, a parte la mossa giapponese di cui abbiamo discusso in precedenza, i mercati azionari sono scambiati per lo più in ribasso con l'Hang Seng (-0,63%), il CSI (-0,46%), lo Shanghai Composite (-0,52%) e il KOSPI (-0,17 %) tutti dalla parte più debole.

I dati rilevati nelle prime ore del mattino hanno mostrato che l'inflazione australiana è rimasta al +3,4% a/a a febbraio per il terzo mese consecutivo, contro le aspettative degli analisti che prevedevano un aumento del +3,5%. Tuttavia, la media troncata è salita al 3,9% dal 3,8%, il primo aumento dallo scorso aprile e sarà un po’ scomodo per la RBA.

Altrove, gli utili industriali combinati della Cina per gennaio e febbraio sono aumentati notevolmente, in rialzo del +10,2% a/a, principalmente a causa di una base di confronto più debole rispetto allo scorso anno.

Ora passiamo alla giornata a venire. In termini di pubblicazione dei dati, abbiamo i servizi dell'Eurozona di marzo, la fiducia industriale ed economica e la fiducia dei consumatori di marzo in Francia. Ascolteremo Waller della Fed e Cipollone della BCE. Infine, abbiamo le aste statunitensi di FRN a 2 anni (28 miliardi di dollari, riapertura) e di Notes a 7 anni (43 miliardi di dollari).

Tyler Durden Mer, 27/03/2024 – 08:18

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-rebound-despite-32-billion-month-end-pension-selling-yen-surges-ahead-japanese in data Wed, 27 Mar 2024 12:18:22 +0000.