Goldman: I mutui per gli uffici vivono di tempo preso in prestito

Goldman: I mutui per gli uffici vivono di tempo preso in prestito

All'inizio della settimana, un avvocato specializzato in servizi di consulenza per istituti di credito e gestori di titoli garantiti da ipoteca commerciale (CMBS) negli Stati Uniti ci ha detto che il segmento degli uffici del mercato immobiliare commerciale è stato sorprendentemente tranquillo nel primo trimestre , nonostante gli innumerevoli titoli di giornale sulle torri vendute sul mercato con forti sconti.

La ragione di questa recente calma nello spazio CRE potrebbe essere spiegata in una nota di Vinay Viswanathan di Goldman Sachs martedì.

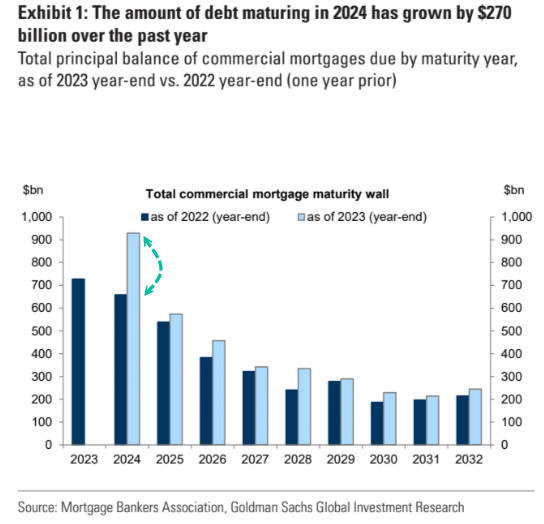

Viswanathan ha spiegato che l'importo totale dei mutui commerciali in essere, destinati a scadere entro la fine dell'anno, è esploso da 658 miliardi di dollari all'inizio dello scorso anno a 929 miliardi di dollari a metà marzo.

Ha affermato che questa elevata quantità di debito che è stata estesa e modificata anziché rifinanziata "ha contribuito a mitigare un'ondata di default e una forte ripresa delle perdite sui portafogli di prestiti CRE". Ha notato che il principale motore di ciò è stata la "disponibilità dei finanziatori e dei mutuatari a modificare ed estendere i prestiti in scadenza piuttosto che rifinanziare o forzare un pignoramento". In altre parole, il barattolo è stato semplicemente rimandato fino a dopo le elezioni presidenziali.

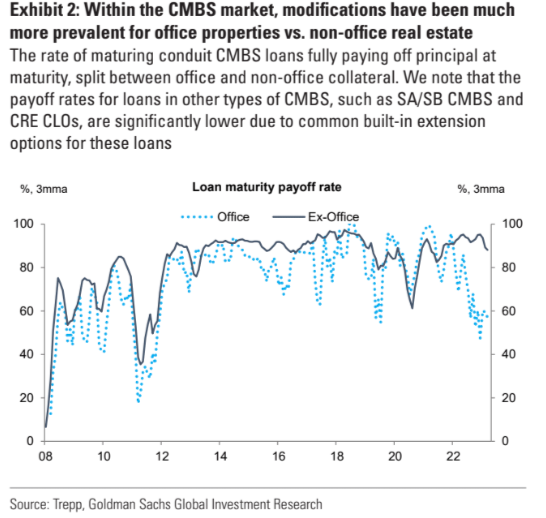

Nel frattempo, crescono le tensioni per il segmento degli uffici poiché i prestiti alle torri che sono stati completamente ripagati alla scadenza scendono al di sotto del 60%. Tuttavia, il tasso di rimborso alla scadenza per i prestiti garantiti da altri tipi di proprietà è stato elevato quasi da un decennio.

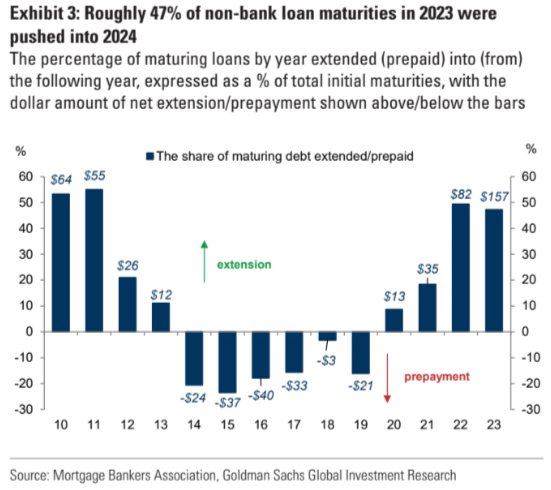

Estendere e fingere: circa il 47% delle scadenze dei prestiti CMBS non bancari nel 2023 sono state posticipate al 2024.

L'analista ha chiesto quanto durerà il gioco delle sedie musicali:

"Sebbene estensioni e modifiche non siano fenomeni insoliti nel mercato CRE, in particolare durante periodi di crescente difficoltà finanziaria e condizioni di prestito restrittive, la bassa probabilità che i costi di finanziamento tornino ai livelli pre-COVID solleva la domanda: per quanto tempo può continuare questa tendenza?"

Viswanathan si aspetta che "l'ondata di modifiche persista nel breve termine poiché il rifinanziamento rimane antieconomico per la maggior parte dei mutuatari immobiliari commerciali, mentre i pignoramenti rimangono una proposta sgradevole per i finanziatori in un mercato immobiliare illiquido".

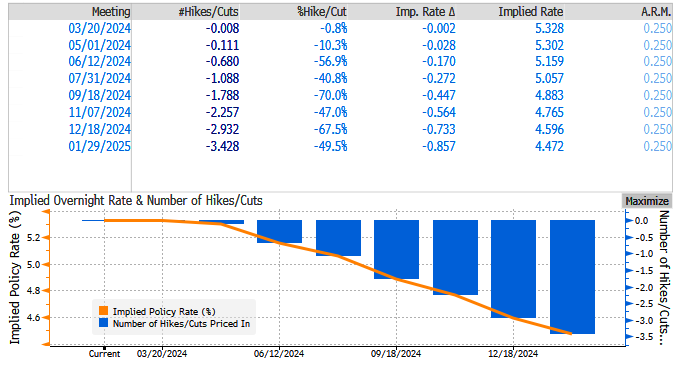

Dato che i trader di swap e gli economisti di Goldman prevedono meno tagli dei tassi di interesse della Federal Reserve per l’intero anno e stimano le probabilità di un taglio dei tassi di giugno intorno al 50%, il tema “più alto per più a lungo” suggerisce che i rischi stanno senza dubbio aumentando nello spazio CRE per 2025.

Viswanathan ritiene che "il rischio di un circolo vizioso di vendite in difficoltà e prezzi immobiliari più bassi sia in gran parte contenuto nel settore degli uffici".

Tyler Durden Gio, 21/03/2024 – 05:45

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/goldman-office-mortgages-are-living-borrowed-time in data Thu, 21 Mar 2024 09:45:00 +0000.