La storica disparità delle tariffe di trasporto su strada potrebbe paralizzare il servizio alla fine del 2024

La storica disparità delle tariffe di trasporto su strada potrebbe paralizzare il servizio alla fine del 2024

Di Zach Strickland di FreightWaves

Le tariffe contrattuali dei carichi pesanti continuano a mostrare un forte aumento rispetto alle tariffe spot, escludendo i costi stimati del carburante superiori a 1,20 dollari al gallone.

Questa diffusione storica – attualmente circa il 30% contro circa il 12% nel 2019 – suggerisce che esiste una straordinaria quantità di potenziale disparità tra le tariffe nel mercato dei carichi di camion che potrebbe lasciare diversi spedizionieri senza camion quando il mercato inevitabilmente cambia.

Le tariffe contrattuali o a lungo termine vengono generalmente negoziate su base annuale tra lo spedizioniere e il fornitore di servizi di trasporto.

In un contesto di capacità irregolare, questi tassi sono soggetti a rinegoziazione a medio termine, sia al rialzo che al ribasso. È da qui che ha origine il termine “tariffe cartacee”, perché sono sottili quanto la carta in termini di affidabilità.

Sul posto

Le tariffe spot vengono negoziate su base ad hoc o transazionale e in genere sono valide solo per pochi giorni.

Il mercato spot è un luogo in cui gli spedizionieri cercano di approvvigionarsi di capacità quando non hanno un vettore a contratto o i loro vettori esistenti non hanno disponibilità. In ambienti con capacità ridotta, come quello attuale, può anche essere un luogo per ottenere risparmi immediati sui costi o provare altri operatori per approfondire i propri elenchi di potenziali fornitori.

Dal punto di vista del vettore, il mercato spot è un luogo in cui colmare le lacune nelle loro reti – ovvero backhaul – o trasportare merci più redditizie. Il primo è più il caso d’uso in un mercato come quello in cui ci troviamo attualmente, sebbene esista sempre questo potenziale.

Troppi camion per troppo tempo

Il mercato attuale è storicamente dotato di un eccesso di offerta, con una capacità gonfiata a un livello insostenibile dal boom dei consumi dell’era della pandemia. Il mercato statunitense dei carichi pesanti è in recessione dalla prima metà del 2022, ma si sta muovendo quasi invisibilmente verso un ambiente più equilibrato.

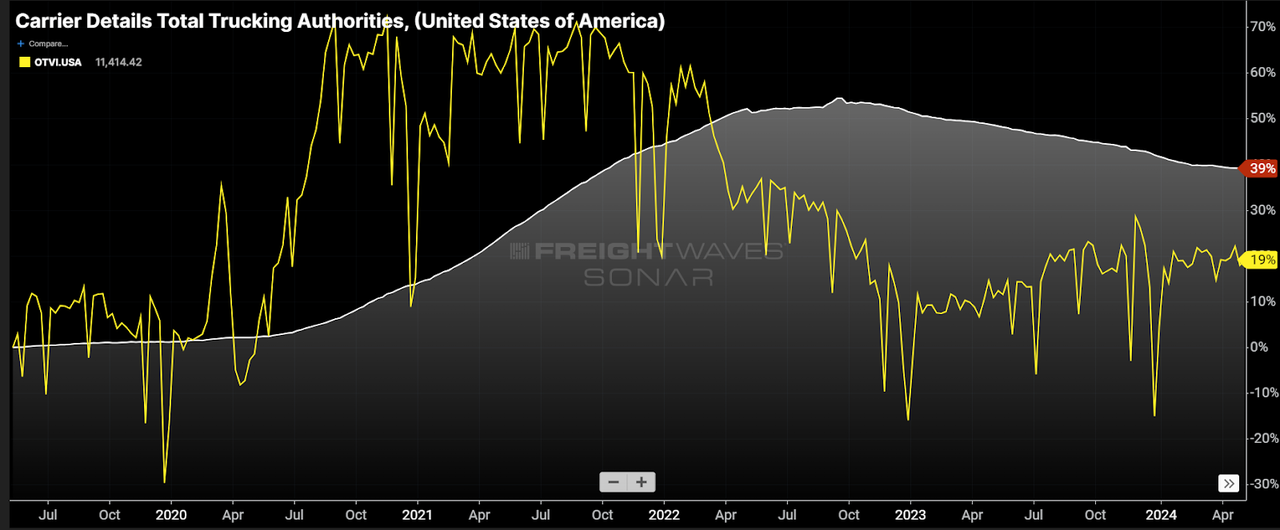

Osservando un esempio delle dinamiche della domanda e dell’offerta sotto forma di vettore automobilistico attivo delle autorità operative immobiliari emesso dalla Federal Motor Carrier Safety Administration rispetto all’indice nazionale del volume delle gare in uscita ( OTVI ), la capacità sta diminuendo mentre la domanda è stabile.

Sebbene questo non sia un paragone perfetto poiché un’autorità operativa può essere composta da uno o 5.000 camion, è una buona indicazione che la capacità sta venendo meno e che il mercato si sta muovendo verso l’equilibrio.

L'attuale rapporto tra autorità operativa e gara d'appalto è di circa 31:1. Storicamente, il mercato è stato ristretto quando il rapporto è inferiore a 24:1. Il rapporto ha raggiunto il picco all’inizio del 2023 intorno a 37:1 e ha toccato il minimo a settembre 2020 intorno a 16:1. Questo non è affatto scientifico ma solo un modo per stimare a che punto siamo nel processo.

Inseguendo il fondo

Durante questa lunga recessione, le tariffe sono state spinte a livelli in cui i vettori sono pari o inferiori ai costi mentre fanno concorrenza tra loro per mantenere un volume sufficiente a supportare le loro flotte. Il mercato spot ne è la versione più estrema poiché viene utilizzato come ultima risorsa per molti fornitori di asset.

Tradizionalmente ci sono spedizionieri, vettori e intermediari che offrono tariffe basate sulle tariffe del mercato spot che sono ampiamente inferiori ai costi operativi del vettore. Gli spedizionieri e gli intermediari che applicano tariffe a lungo termine pari o vicine ai prezzi di mercato spot sono maggiormente a rischio di maggiori livelli di insuccesso del servizio nel corso dell'anno, quando si prevede che il mercato si restringerà.

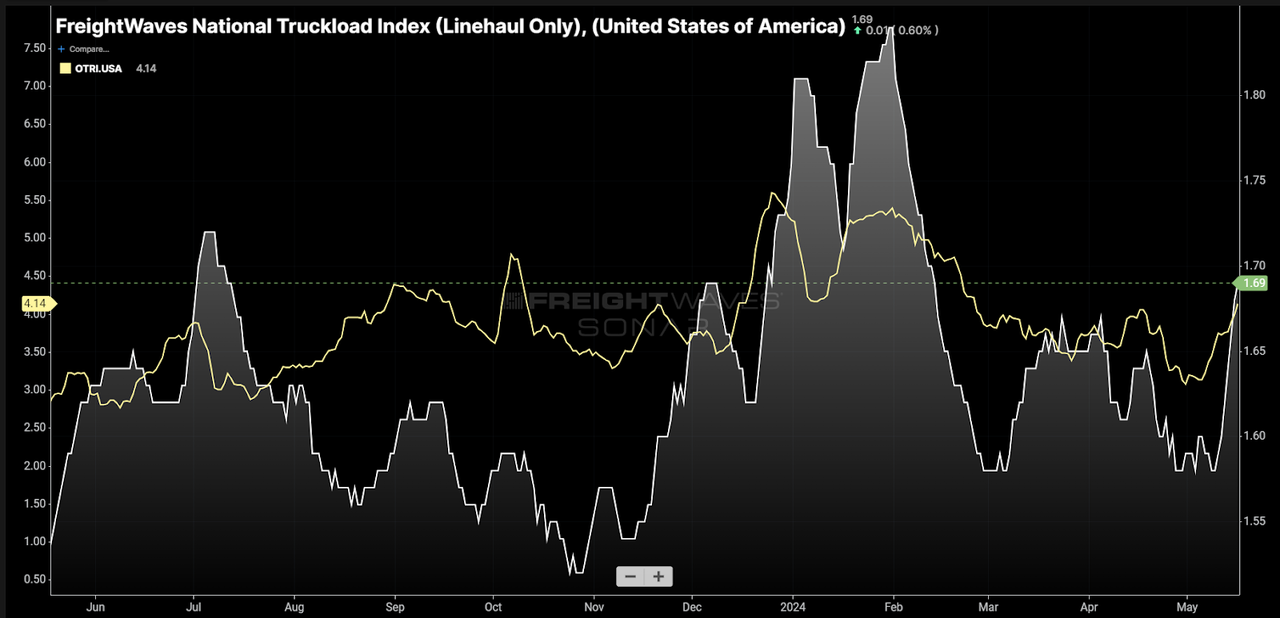

È difficile dirlo, ma i tassi spot stanno già registrando una tendenza al rialzo nell'ultimo anno poiché la capacità è diminuita. Ciò è significativo, poiché indica che il mercato spot rappresenta effettivamente la base per i prezzi e sta aumentando a un ritmo quasi impercettibile.

Controllo stradale

La scorsa settimana si è svolto un controllo stradale internazionale , con i funzionari della sicurezza che hanno condotto blitz di ispezione sulle attrezzature. Molti operatori, soprattutto in un mercato in cui le tariffe sono soppresse, evitano di guidare durante questa settimana, il che provoca una temporanea riduzione della capacità. I tassi spot sono aumentati del 7% nell'ultima settimana.

Gli spedizionieri hanno visto aumentare le probabilità di interruzione del servizio durante questo periodo. La settimana scorsa i tassi di rifiuto delle offerte sono aumentati dal 3,1% al 4,1%. Ci sono stati balzi più forti, ma i caricatori che hanno tariffe nella fascia bassa dello spettro hanno avuto la maggiore esposizione a questo evento.

Sia i tassi spot che quelli di rifiuto sono rimasti relativamente bassi da un punto di vista storico – il mercato ha ancora molta capacità disponibile per riprendersi da un evento del genere – ma tale margine si sta deteriorando.

Solo una goccia nell'oceano, ma l'onda si avvicina

Più che la stagione estiva delle spedizioni, il quarto trimestre sarà probabilmente un ambiente molto più ristretto con una domanda molto meno prevedibile. Anche il senso di urgenza degli spedizionieri è molto più elevato quando si raggiungono i picchi di vendita al dettaglio.

Non ci vorrà molto per causare una cascata di interruzioni del servizio se i vettori avranno la possibilità di trasportare merci redditizie. I vettori più disperati offriranno le tariffe più basse e saranno probabilmente i primi ad abbandonare la nave per far quadrare i conti al minimo segno di interruzione.

Il risultato potrebbe essere paralizzante per le aziende che inseguono il dollaro più basso o che basano obiettivi di tasso a lungo termine sul mercato spot.

Tyler Durden Lun, 20/05/2024 – 21:40

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/historic-trucking-rate-disparity-could-cripple-service-late-2024 in data Tue, 21 May 2024 01:40:00 +0000.