I futures saltano dopo il disastroso dibattito di Biden, il Core PCE incombe

I futures saltano dopo il disastroso dibattito di Biden, il Core PCE incombe

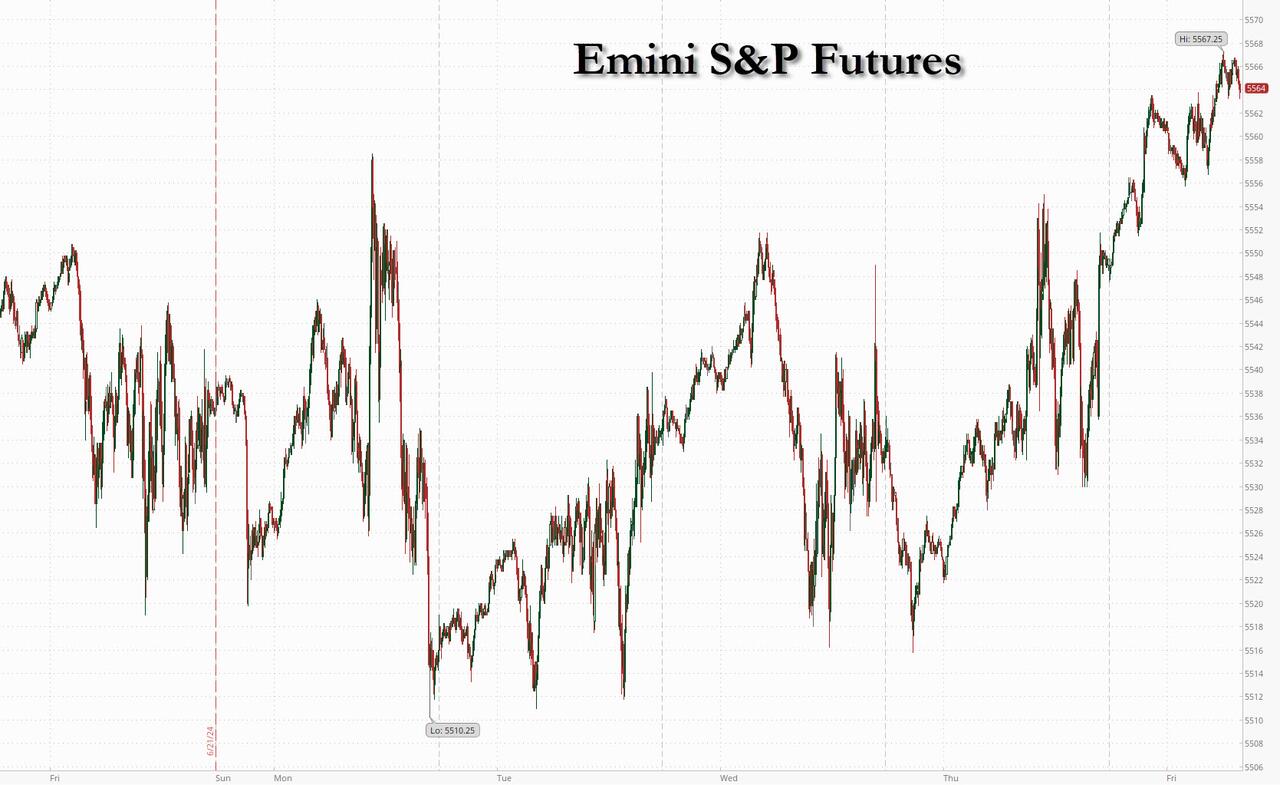

I futures sono in rialzo, guidati dalle small cap, con anche i titoli tecnologici per lo più in rialzo, mentre i mercati iniziano a scontare una presidenza Trump a seguito di quella che anche Bloomberg ha ammesso essere stata una performance "disastrosa" nel dibattito di Biden che sta gettando nel panico i democratici. Alle 7:45 ET, i futures S&P e Nasdaq 100 sono saliti dello 0,4%, suggerendo che il rally di questa settimana a Wall Street è destinato a continuare, con entrambi gli indici sulla buona strada per un terzo trimestre di guadagni tra le aspettative che daranno segnali di una crescita economica più negativa. la Fed avrà più spazio per allentare la politica quest’anno. Detto questo, nemmeno l’incombente PCE core, che probabilmente mostrerà un continuo allentamento dei prezzi (PCE di maggio est 0,0% su base mensile, in calo dallo 0,3%, 2,6% su base annua, in calo dal 2,7%) sta avendo un impatto sui rendimenti obbligazionari che sono notevolmente più alti. questa mattina, così come lo è l'USD, mentre i mercati esaminano a lungo e attentamente come sarà l'inflazione sotto il regime tariffario di Trump (avviso spoiler: più alta). Le materie prime sono contrastanti: petrolio e metalli preziosi sono in rialzo; i metalli di base sono inferiori. Il focus macro di oggi sarà la versione PCE di maggio per accedere alla narrativa di Riccioli d'oro. L'indagine prevede una stampa su base mensile dello 0,1% rispetto allo 0,2% precedente; su base annua, il sondaggio vede il numero scendere al 2,6% rispetto al 2,8% precedente).

Nel trading pre-mercato, le azioni Nike sono crollate del 15% dopo che le prospettive di vendita del primo trimestre del produttore di scarpe da ginnastica hanno deluso le aspettative di Wall Street. Dopo la stampa, UBS ha declassato la sua raccomandazione sul titolo a neutrale, affermando che le tendenze fondamentali erano molto peggiori di quanto gli analisti avessero previsto. Anche Morgan Stanley si è spostata in disparte, ritenendo “fuori vista” il catalizzatore della loro precedente tesi di sovrappeso sul titolo. Le tecnologie megacap stanno per lo più sovraperformando: NVDA +65 pb, AMZN +40 pb, AAPL +54 pb, GOOG/L +48 pb. Ecco alcuni altri importanti movimenti pre-mercato:

- Le azioni di Infinera salgono del 17% dopo che Nokia ha accettato di acquistare il produttore di apparecchiature per telecomunicazioni ottiche digitali per 2,3 miliardi di dollari.

- Le azioni del Trump Media & Technology Group salgono del 7,9% dopo il dibattito presidenziale di giovedì tra il presidente Joe Biden e Donald Trump, con quest'ultimo che se ne è uscito più forte.

L'elefante nella stanza, ovviamente, è stato il catastrofico dibattito di ieri sera di Joe Biden che ha concluso la sua campagna presidenziale in meno di 2 ore perché, come nota Bloomberg, "Biden non è riuscito ad alleviare la preoccupazione sulla sua età nel dibattito presidenziale, offrendo osservazioni in un Lo sguardo fisso sullo schermo diviso non ha aiutato Donald Trump a vincere il dibattito, secondo il 67% degli osservatori intervistati da un sondaggio flash della CNN Il presidente ha detto ai giornalisti che intende rimanere nel biglietto."

E ora che il dibattito è nei libri di storia, i trader si affrettano a valutare come sarà la presidenza Trump; convenientemente, abbiamo appena pubblicato un ottimo manuale ieri.

L'attenzione ora si rivolge all'evento finale della settimana, il dato sull'inflazione preferito dalla Fed, il PCE core. "La domanda fondamentale alla base del documento PCE è se ci sarà almeno un taglio dei tassi quest'anno", ha affermato Mabrouk Chetouane, responsabile della strategia di mercato globale presso Natixis Global Asset Management. "Se andrà in un modo che il consenso e la Fed non prevedono, allora sarà problematico sia per i mercati azionari che obbligazionari."

I titoli azionari europei hanno ridotto i guadagni iniziali, appesantiti dal calo del benchmark azionario francese in vista delle elezioni parlamentari del fine settimana. Secondo una nota della Bank of America Corp. che cita i dati EPFR Global, gli investitori hanno prelevato la maggior quantità di denaro dai fondi azionari europei in quasi quattro mesi nella settimana fino a mercoledì. L'indice francese CAC 40 è sceso dello 0,5% al minimo di cinque mesi, e le obbligazioni nazionali hanno sottoperformato, con il rendimento a 10 anni che è salito ai massimi da novembre. La preoccupazione principale per gli investitori è che il nuovo governo francese spingerà il paese ancora più indebitato. "Manteniamo un atteggiamento cauto sugli asset finanziari francesi a causa degli elevati rischi di eventi e delle scarse possibilità di un significativo consolidamento fiscale, indipendentemente dal risultato elettorale", hanno affermato in una nota gli strateghi della Banca J Safra Sarasin guidati da Karsten Junius. L'Oreal SA è crollata dopo che il produttore francese di prodotti di bellezza ha dichiarato di aspettarsi una crescita più lenta nel mercato generale della bellezza quest'anno. Puma SE e JD Sports Fashion Plc hanno registrato un calo, seguendo il crollo di Nike. Le azioni di Nokia Oyj sono aumentate del 4,4% dopo che la società finlandese di telefonia mobile ha accettato di acquistare Infinera, produttore di apparecchiature di trasmissione ottica quotato negli Stati Uniti. Ecco gli altri importanti motori europei:

- Le azioni Nokia salgono del 4,6% dopo che la società finlandese ha accettato di acquistare Infinera, produttore di apparecchiature di trasmissione ottica quotato negli Stati Uniti, per 2,3 miliardi di dollari.

- Le azioni Saab salgono del 5,1% in quanto l'azienda di difesa entrerà a far parte del principale benchmark azionario svedese il 1° luglio, a seguito delle variazioni semestrali del Nasdaq.

- Le azioni di Keyword Studios guadagnano fino al 6,5% a £ 23,20 dopo che la società di servizi di videogiochi ha dichiarato che probabilmente accetterà un'offerta aggiornata da EQT Group di £ 24,50 per azione in contanti.

- Le azioni di Tyman salgono del 4,6% dopo che l'impresa di costruzioni britannica e Quanex hanno concordato una proposta rivista per aumentare il valore in contanti ricevuto dagli azionisti di Tyman attraverso uno speciale acconto sui dividendi di 15 pence per azione.

- Le azioni della PKO Bank guadagnano l'1,3% a un livello record dopo che gli azionisti del più grande istituto di credito polacco hanno approvato il piano di mgmt di pagare 2,59 zloty/azione come dividendo dall'utile del 2023.

- Le azioni Ercros salgono del 13% a 3,93 euro dopo che Esseco Industrial ha lanciato un'offerta pubblica di acquisto volontaria e concorrente sulle azioni della società industriale.

- Le azioni L'Oreal scendono fino al 3,7%, in calo per il secondo giorno dopo che il CEO Nicolas Hieronimus ha segnalato una crescita più lenta per il mercato della bellezza quest'anno poiché la debolezza della Cina pesa sulle vendite.

- Le azioni di Adidas si mantengono stabili nonostante l'avvertimento sulle vendite di Nike, con gli analisti di Warburg che citano una chiamata di pre-chiusura tenuta giovedì sera dal produttore tedesco di abbigliamento sportivo.

- Venerdì le azioni di Teamviewer sono scese fino all'8,2%. Secondo una dichiarazione rilasciata giovedì, l'azienda ha rilevato un'irregolarità nell'ambiente IT aziendale interno il 26 giugno.

- Le azioni di JD Sports crollano fino al 6,6% dopo che Nike ha pubblicato una prospettiva per l'intero anno che ha deluso le aspettative. Puma, rivenditore di abbigliamento sportivo, perde il 3,4%.

- Le azioni Air France-KLM scendono fino al 7%, toccando un minimo storico, dopo che Barclays ha declassato il titolo a pari peso da sovrappeso, citando l'instabilità politica in Francia.

- Le azioni Safestore scendono fino al 4,8% dopo che Morgan Stanley ha declassato l'azienda di stoccaggio britannica a pari peso, citando pressioni sui costi e ritardi nei piani di sviluppo.

In precedenza, le azioni asiatiche erano salite, sulla buona strada per un guadagno settimanale, poiché la mancanza di commenti aggressivi nel dibattito presidenziale americano ha offerto un po' di tregua ai titoli cinesi, con gli operatori che hanno rivolto la loro attenzione ai dati chiave sull'inflazione previsti per venerdì. L'indice MSCI Asia Pacific ha guadagnato fino allo 0,6%, pronto a registrare il suo primo progresso settimanale su tre. L'indice giapponese Topix ha raggiunto il suo livello più alto dal 1990 grazie al rally delle società finanziarie grazie all'ultimo crollo del mese, mentre anche i mercati tecnologici pesanti come Taiwan e Corea del Sud hanno registrato un progresso. I benchmark azionari di Hong Kong hanno recuperato le perdite iniziali e si sono allontanati dal territorio della correzione tecnica mentre i trader valutavano il dibattito tra il presidente Joe Biden e l’ex presidente Donald Trump.

Nel Forex, il dollaro si è attestato vicino al massimo di otto mesi, sulla buona strada per il sesto guadagno settimanale. Il biglietto verde inizialmente è salito poiché i mercati hanno valutato che Trump fosse il vincitore del dibattito. È un assaggio di come i mercati potrebbero reagire a una seconda presidenza Trump e suggerisce che la valuta statunitense potrebbe essere uno dei principali beneficiari. Nel frattempo, il rand sudafricano è salito dell'1,5% sulla scia del rinnovato ottimismo secondo cui i due maggiori partiti del paese si stanno avvicinando a un accordo di condivisione del potere.

"I mercati probabilmente hanno estrapolato l'esito del dibattito di oggi al risultato effettivo delle elezioni di novembre", ha affermato Carol Kong, stratega della Commonwealth Bank of Australia a Sydney. “È probabile che le politiche di Trump aumentino le pressioni inflazionistiche e inaspriscano le tensioni commerciali, sostenendo così i tassi di interesse statunitensi e il dollaro statunitense, un rifugio sicuro”.

Per quanto riguarda i tassi, i titoli del Tesoro si sono ritirati, riducendo i guadagni rispetto alla sessione precedente, quando i dati economici poco brillanti degli Stati Uniti hanno rafforzato la speculazione che la Federal Reserve taglierà i tassi di interesse quest'anno per evitare un rallentamento maggiore dell'economia. Gli economisti si aspettano che l'indicatore di inflazione preferito dalla Fed, l'indice core dei prezzi PCE, abbia rallentato a un tasso annualizzato del 2,6% il mese scorso dal 2,8%. Si tratterebbe del valore più basso da marzo 2021, sebbene rimanga al di sopra dell’obiettivo della banca centrale di un’inflazione del 2%. Anche le obbligazioni francesi scendono, sottoperformando le loro controparti tedesche e ampliando lo spread di rendimento a 10 anni di 2 punti base fino a circa 84 punti base. L’IPC armonizzato UE di Francia, Spagna e Italia è aumentato in linea con le stime e ha suscitato scarsa reazione.

Per quanto riguarda le materie prime, i prezzi del petrolio salgono, con il WTI in rialzo dell’1% attestandosi intorno agli 82,60 dollari al barile. L'oro spot è stabile attorno ai 2.328 dollari l'oncia.

Osservando il calendario odierno, i dati economici statunitensi includono reddito/spesa personale di maggio, indice dei prezzi PCE (8:30), PMI MNI Chicago di giugno (9:45), sentiment dell'Università del Michigan (10:00) e attività dei servizi della Fed di Kansas City ( 11 di mattina). I relatori della Fed previsti per la sessione includono Daly (8:40, 12:40) e Bowman (12:00

Istantanea del mercato

- Futures S&P 500 in rialzo dello 0,3% a 5.561,00

- STOXX Europe 600 in rialzo dello 0,2% a 513,47

- MXAP in rialzo dello 0,3% a 180,38

- MXAPJ in rialzo dello 0,3% a 566,34

- Nikkei in rialzo dello 0,6% a 39.583,08

- Topix in rialzo dello 0,6% a 2.809,63

- L'indice Hang Seng è cambiato poco a 17.718,61

- Shanghai Composite in rialzo dello 0,7% a 2.967,40

- Sensex in rialzo dello 0,2% a 79.373,31

- S&P/ASX 200 australiano in rialzo dello 0,1% a 7.767,47

- Kospi in rialzo dello 0,5% a 2.797,82

- Il rendimento tedesco a 10 anni è rimasto invariato al 2,45%

- L'Euro è cambiato poco a $ 1,0694

- I futures Brent salgono dello 0,7% a 86,97 dollari al barile

- L'oro spot avanza dello 0,1% a 2.329,85 dollari

- Indice del dollaro USA in rialzo dello 0,12% a 106,03

Le migliori notizie notturne

- Il FMI ha esortato gli Stati Uniti ad affrontare “urgentemente” il crescente carico fiscale, poiché ha preso di mira i piani fiscali di entrambi i candidati alla presidenza poche ore prima del loro primo dibattito elettorale. FT

- I dati economici del Giappone hanno un orientamento (leggermente) aggressivo, con una produzione industriale in aumento per maggio (+2,8% M/M contro il +2% del mercato pubblico) e un CPI core di Tokyo leggermente più stabile per giugno (+1,8% rispetto al +2 del mercato pubblico). 1,7%). RTRS

- Le spedizioni di iPhone di Apple in Cina sono aumentate del 40% a maggio, in calo rispetto al ritmo di crescita del mese precedente nonostante i forti sconti. BBG

- NKE, in ribasso del 15% pre-mkt, ha segnalato un calo delle vendite del FQ4 e ha fornito indicazioni molto deboli per il F25. WSJ

- Il Congresso argentino ha approvato la riforma pro-business firmata dal presidente Javier Milei con un voto finale di 147 voti favorevoli e 107 contrari. I legislatori hanno inoltre approvato la restituzione delle imposte sul reddito, ribaltando il tentativo del Senato di annullare la misura e dando respiro al governo per raggiungere i suoi obiettivi fiscali. BBG

- Domenica la Francia si reca alle urne per il suo primo turno di votazioni, con il partito di estrema destra Rassemblement National di Marine Le Pen che continua ad ampliare il suo vantaggio. Il gruppo del presidente Emmanuel Macron è al terzo posto. BBG

- Secondo l'ultima indagine della BCE, le aspettative di inflazione europea sono diminuite, anche nei prossimi 12 mesi (dal 2,9% al 2,8%) e 36 mesi (dal 2,4% al 2,3%). BCE

- Nelle ultime settimane l’Iran ha ampliato il suo sito di produzione nucleare più sensibile. E per la prima volta alcuni leader stanno abbandonando la loro insistenza sul fatto che il programma nucleare sia per scopi pacifici. NYT

- Stati Uniti, Israele e Ucraina sono in trattative per fornire a Kiev un massimo di otto sistemi di difesa aerea Patriot, migliorando notevolmente la sua capacità di contrastare gli attacchi aerei russi. FT

Dibattito presidenziale degli Stati Uniti

- Il presidente degli Stati Uniti Biden ha affermato durante il primo dibattito presidenziale che l’economia americana era in declino quando Trump ha lasciato la presidenza e che l’economia di Trump ha premiato i ricchi e aumentato il deficit, mentre ha affermato che Trump esagera e mente sulla sicurezza delle frontiere in cui tutto ciò che dice che è una bugia.

- L'ex presidente Trump ha affermato che sotto la sua amministrazione hanno avuto la più grande economia nella storia degli Stati Uniti e che avevano la più grande economia del mondo, ma Biden ha fatto qualcosa di disastroso incoraggiando gli immigrati clandestini, mentre ha aggiunto che gli immigrati da ogni parte si riversano negli Stati Uniti a causa di Biden e stanno uccidendo cittadini statunitensi. Trump ha anche affermato di aver ottenuto molto nel campo dell’economia e che l’inflazione sta attualmente uccidendo gli Stati Uniti, diventati un paese del terzo mondo sotto l’amministrazione Biden, e ha osservato che le tariffe ridurranno i deficit e metteranno sotto controllo paesi come la Cina. Inoltre, Trump ha affermato che non vi era terrorismo sotto la sua amministrazione e che il mondo sta esplodendo sotto Biden, mentre ha aggiunto che l’Iran è al verde e che Hamas non attaccherà mai Israele sotto la sua amministrazione, oltre ad aver affermato che avrebbe fatto la guerra tra Russia e Russia. L’Ucraina si è risolta prima che lui entrasse in carica.

- Un sondaggio della CNN ha mostrato che circa il 67% dei follower del dibattito vedeva Trump come il vincitore; L'81% degli elettori registrati che hanno assistito al dibattito ha affermato che non ha avuto alcun effetto sulla loro scelta del presidente, il 5% ha affermato che il dibattito gli ha fatto cambiare idea su chi votare.

- A seguito del dibattito, Politico riferisce che alcuni democratici erano così preoccupati dalla performance di Biden che stanno discutendo di sostituirlo nella lista; tuttavia, personaggi come il governatore Newsom hanno affermato che questo tipo di discorso è “inutile” e “non necessario”. Inoltre, i consulenti hanno riconosciuto che non sarà possibile fare molto a meno che Biden non si faccia da parte.

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'APAC sono stati per lo più in rialzo verso la fine del mese, del trimestre e del semestre a seguito dell'orientamento positivo negli Stati Uniti, ma con guadagni limitati poiché i partecipanti digeriscono una serie di dati e attendono l'indicatore di inflazione preferito dalla Fed. L’ASX 200 è stato guidato al rialzo dalla forza tecnologica, ma con un rialzo limitato dalla debolezza dei settori minerario e dei materiali. Il Nikkei 225 ha beneficiato della recente debolezza valutaria, mentre sono stati rilasciati anche una serie di dati, tra cui l'inflazione di Tokyo per lo più più solida del previsto e un ritorno alla crescita della produzione industriale. Hang Seng e Shanghai Comp. sono stati positivi insieme ai guadagni dei paesi regionali con catalizzatori leggeri, nonostante ci siano stati commenti da parte del presidente Xi che ha riaffermato il messaggio di apertura della Cina.

Principali notizie asiatiche

- Il presidente cinese Xi ha affermato che la Cina non abbandonerà mai la strada dello sviluppo pacifico e continuerà ad espandere il sistema che diventerà sempre più orientato al mercato. Xi ha aggiunto che la Cina continua ad espandersi e ad aprirsi e le sue porte non si chiuderanno mai, mentre è disposta a discutere accordi di libero scambio con altri paesi in via di sviluppo.

- Il ministero delle Finanze giapponese ha annunciato che sostituirà il suo principale diplomatico valutario Kanda con Atsushi Mimura e il vice ministro delle Finanze Chatani con Hirotsugu Shinkawa, anche se secondo Nikkei e Bloomberg i cambiamenti sarebbero parte di una normale rotazione del personale.

- Il Ministro delle Finanze giapponese Suzuki ha detto che non commenterà i livelli del forex e che è importante che le valute si muovano in modo stabile riflettendo i fondamentali. Suzuki ha ribadito che sta osservando attentamente i movimenti del forex con un elevato senso di urgenza ed è profondamente preoccupato per i movimenti eccessivi e unilaterali sul forex e ha ripetuto che i rapidi movimenti del forex sono indesiderabili.

- Geely Auto (0175 HK) Q1 2024 (CNY): ricavi 52,315 mld rispetto al precedente. 33,506 mld, utile di competenza 1,561 mld vs prec. 714mln; Volumi di vendita del primo trimestre +49% a/a.

- La PBoC afferma che intende accelerare l'attuazione delle politiche monetarie già in atto; manterrà la liquidità ragionevolmente ampia. Guiderà una crescita ragionevole del credito. Manterrà il CNY sostanzialmente stabile. Manterrà i prezzi a un livello ragionevole. Eviterà risolutamente i rischi di superamento. Correggere fermamente i comportamenti prociclici e prevenire la formazione e il rafforzamento di aspettative unilaterali. Approfondire la riforma dal lato dell’offerta. Osservazioni che hanno visto il cambio USD/CNH scendere da 7,2985 a un test di 7,2900, cifra che ha retto. Da allora, il movimento si è ridotto marginalmente intorno a 7,2930.

Le borse europee, Stoxx 600 (+0,3%) sono per lo più più solide, prendendo spunto positivo da una forte sessione APAC; Finora l’azione dei prezzi in Europa è stata instabile. I settori europei sono misti; L'energia prende il sopravvento, beneficiando dei guadagni del sottostante complesso del greggio. I prodotti e servizi di consumo sono chiaramente in svantaggio, con aziende del calibro di Puma (-2,5%) colpite a seguito degli scarsi risultati di Nike. I futures su azioni statunitensi (ES +0,2%, NQ +0,4%, RTY +0,6%) sono interamente in verde, davanti al PCE statunitense. Nike (-12%) è affondata nel pre-mercato dopo aver riportato un miglioramento dell'EPS e un calo delle entrate, notato che le vendite trimestrali diminuiranno del 10% e messo in guardia sulla debolezza della Cina.

Le principali notizie europee

- I leader dell'UE concordano sulle principali cariche dell'UE: von der Leyen avrà un secondo mandato come presidente della Commissione europea, mentre Antonio Costa del Portogallo sarà il nuovo presidente dei vertici dell'UE e Kaja Kallas dell'Estonia sarà il massimo diplomatico dell'UE. È stato riferito separatamente che il presidente francese Macron ha nominato Thierry Breton commissario francese per l’UE.

FX

- DXY è attualmente appena al di sotto della soglia di 106 all'interno di un intervallo 105,87-106,13. Alcuni attribuiscono la forza notturna del dollaro al fatto che Trump ha sovraperformato Biden nel primo dibattito televisivo. Tuttavia, è probabile che anche il continuo rialzo del cambio USD/JPY abbia avuto un ruolo.

- L'USD/JPY ha registrato un altro massimo pluridecennale a 161,27, con le mascelle da parte dei funzionari giapponesi e gli aggiustamenti del personale incapaci di fermare il marciume della valuta. I funzionari in Giappone sperano in un risultato debole per i dati PCE statunitensi oggi, dopo che l'IPC di Tokyo ha registrato una ripresa su base principale e principale durante la notte. Attualmente stabile sulla sessione e si mantiene intorno a 160,70.

- L'EUR/USD è leggermente più debole e si è riportato su un livello di 1,06, ma all'interno dell'intervallo 1,0676-1,0726 di ieri. A parte le ricadute dei dati PCE statunitensi, l’attenzione è sempre più rivolta al rischio del fine settimana associato alle elezioni francesi.

- La GBP è stabile rispetto al dollaro poiché la pubblicazione finale del PIL del Regno Unito del primo trimestre non è in grado di stimolare molto in termini di azione dei prezzi. Per ora, il Cable si trova all'interno dell'intervallo 1,2612-70 di ieri.

- Entrambi gli antipodi sono vittime dell’USD generalmente più solido. L'AUD/USD leggermente in ribasso, ma perlopiù in fase di consolidamento, non essendosi allontanato dal livello 0,66 dal 17 giugno.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1268 rispetto alle previsioni. 7.2727 (precedente 7.1270).

Reddito fisso

- Gli UST sono stati messi sotto pressione nelle ore APAC con l’avvio del dibattito elettorale negli Stati Uniti. Un dibattito che ha visto Biden ottenere risultati particolarmente deludenti con le probabilità di un aumento della presidenza Trump. Attualmente scambiato intorno a 110-05 davanti al PCE statunitense.

- I Bund sono stati inizialmente al ribasso in concomitanza con la debolezza più ampia dei titoli del Tesoro, e da allora in poi sono stati piuttosto poco reattivi ai parametri dell’inflazione francese/spagnola. Attualmente in ribasso di circa 16 tick e scambiato entro i limiti 131,68-132,19 di giovedì.

- Gli OAT hanno sottoperformato in vista del primo turno elettorale legislativo di domenica, che ha causato un ampliamento dello spread di rendimento OAT-Bund fino a oltre 84 punti base.

- L'azione dei prezzi dei gilt ha seguito i concorrenti, con una sottoperformance iniziale sulla scia dei dati del PIL del Regno Unito rivisti al rialzo nel primo trimestre.

Merci

- Il greggio continua a salire. Il rialzo rappresenta la continuazione dei marcati guadagni di giovedì per il complesso, iniziati senza catalizzatori fondamentali chiari o freschi. Il Brent è salito di poco meno di 1 USD al barile e si attesta sopra gli 86 USD al barile.

- L'oro spot è piatto, in quella che è stata una sessione tranquilla e ristretta per il complesso in attesa di slancio dal PCE statunitense. XAU attualmente si trova poco sotto i 2.330 USD/oncia, con i suoi 50 DMA a 2.337 USD/oncia.

- I metalli di base sono interamente in positivo e beneficiano del tono di rischio ampiamente positivo, anche se con guadagni limitati in quanto i partecipanti attendono il PCE statunitense.

Geopolitica: Medio Oriente

- "Il Pentagono americano sta spostando risorse militari vicino a Israele e Libano per essere pronto a evacuare gli americani", scrive Elster di Walla citando la NBC.

- Gli Stati Uniti rilasceranno parte della spedizione di bombe sospesa verso Israele con gli Stati Uniti e Israele che discutono il rilascio di una spedizione di bombe da 500 libbre verso Israele, mentre l'amministrazione Biden sta anche esaminando un'altra parte della spedizione che include bombe da 1.800 e 2.000 libbre, secondo Axios.

- Funzionari statunitensi hanno affermato che il Pentagono sta spostando risorse militari statunitensi vicino a Israele e Libano mentre si prepara a evacuare gli americani in Israele e Libano se i combattimenti si intensificassero, secondo la NBC.

Geopolitica: altro

- Il vice segretario di Stato americano Campbell ha espresso serie preoccupazioni riguardo alle azioni destabilizzanti della Cina nel Mare del Sud in una telefonata con il vice ministro esecutivo degli Esteri cinese Ma Zhaoxu.

Calendario degli eventi negli Stati Uniti

- 08:30: Indice dei prezzi PCE di maggio su base mensile, stimato 0%, precedente 0,3%

- Indice dei prezzi PCE di maggio su base annua, stimato 2,6%, precedente 2,7%

- Indice Core dei prezzi PCE di maggio su base mensile, stimato 0,1%, precedente 0,2%

- Indice Core PCE Price su base annua di maggio, stimato 2,6%, precedente 2,8%

- 08:30: Reddito personale di maggio, stimato 0,4%, precedente 0,3%

- Spesa personale di maggio, stimata 0,3%, precedente 0,2%

- Spesa personale reale di maggio, stimata 0,3%, precedente -0,1%

- 09:45: PMI MNI Chicago di giugno, stima 40,0, precedente 35,4

- 10:00: Sentimento dell'Università del Michigan di giugno, stima 66,0, precedente 65,6

- Giugno U. del Michigan. Condizioni attuali, stima 64.0, precedente 62.5

- Giugno U. del Michigan. Aspettative, stima 68.0, precedente 67.6

- Inflazione a 1 anno dell'U. di giugno del Michigan, stimata 3,2%, precedente 3,3%

- Inflazione di giugno U. di Mich. 5-10 anni, stima 3,1%, precedente 3,1%

- 11:00: giugno Kansas City Fed Services Activ, prima dell'11

Relatori della Banca Centrale

- 06:00: Barkin della Fed tiene un discorso programmatico

- 08:40: Fed's Daly sulla CNBC

- 12:00: Bowman della Fed parla in una sessione di domande e risposte moderate

- 12:40: Daly della Fed parla di intelligenza artificiale e forza lavoro

Jim Reid di DB conclude la conclusione notturna

Andiamo in stampa questa mattina subito dopo il primo dibattito presidenziale americano sulle elezioni tra Joe Biden e Donald Trump. Il consenso generale tra gli esperti è che Trump abbia avuto la performance migliore, e un sondaggio flash della CNN tra gli elettori registrati che guardavano il dibattito ha rilevato che gli spettatori pensavano che Trump avesse vinto con un margine del 67%-33%. Ci sono solo due dibattiti in programma in questa campagna, con il secondo il 10 settembre, prima delle elezioni del 5 novembre. Entrando nel dibattito, i sondaggi nazionali erano testa a testa, e Trump aveva solo un vantaggio di 0,2 punti nel sondaggio di FiveThirtyEight. media dei sondaggi, quindi sarà interessante vedere se il dibattito influisce su questo.

Restando in politica, sarà un fine settimana importante per i mercati, dato che domenica si svolgerà il primo turno delle elezioni legislative francesi. Chiaramente non conosceremo i risultati completi fino al secondo turno del 7 luglio, ma ciò offrirà un’idea migliore dei probabili risultati in termini di chi potrà raggiungere la maggioranza, se qualcuno riuscirà a raggiungere la maggioranza. Allo stato attuale, l’ultimo sondaggio Ifop di ieri mostrava il Raggruppamento Nazionale di Marine Le Pen al 36%, davanti all’alleanza di sinistra al 29% e al gruppo centrista del presidente Macron al 21%. In termini di seggi previsti nell’Assemblea Nazionale, il sondaggio suggerisce che il Raggruppamento Nazionale e i suoi alleati finirebbero con 220-260 seggi, ben al di sotto dei 289 necessari per ottenere la maggioranza. Inoltre, l’alleanza di sinistra otterrebbe 180-210 seggi, mentre il gruppo del presidente Macron otterrebbe 75-110. Come promemoria, il mio team ha pubblicato una guida in due parti sulle elezioni francesi che illustra la situazione e le implicazioni per l’Europa (link qui e qui).

In vista del voto di domenica al primo turno, gli asset francesi hanno continuato a perdere terreno, con lo spread franco-tedesco a 10 anni che ha chiuso sopra la soglia degli 80 punti base per la prima volta dal 2012. E in termini assoluti, l'OAT francese a 10 anni è salito di +3,8 punti base a 3,26. %, che è il livello più alto da novembre. Ciò è avvenuto quando il ministro delle Finanze tedesco Lindner ha affermato che “un forte intervento della Bce solleverebbe alcune questioni economiche e costituzionali”. Anche le azioni sono scese, con il CAC 40 in ribasso del -1,03%, il che significa che ora è meno dello 0,4% sopra il suo minimo di un paio di settimane fa.

Lunedì le elezioni francesi saranno probabilmente al centro dell’attenzione, ma prima di arrivarci, la giornata di oggi porterà con sé diversi dati importanti sull’inflazione. In particolare, abbiamo il rapporto sull'inflazione PCE statunitense per maggio, che è la misura a cui mira ufficialmente la Fed, e quindi è seguita da vicino nei mercati. I nostri economisti statunitensi ritengono che il PCE core dovrebbe aumentare del +0,17%, sulla base dei dati CPI e PPI che abbiamo già ottenuto. A sua volta, ciò ridurrebbe il tasso su base annua al 2,63%, il più basso da oltre tre anni. Quindi questa sarebbe una notizia molto promettente dal punto di vista della Fed, ma è chiaro che rimangono cauti dato il picco di inflazione che abbiamo avuto nel primo trimestre di quest’anno. In effetti, a ciò ha fatto eco il presidente della Fed di Atlanta Bostic, che ha affermato che “sarà un'esperienza molto più lunga ed è per questo che predico la pazienza”.

I titoli del Tesoro USA si sono ripresi prima di quel rilascio, poiché abbiamo ricevuto un’altra serie di dati deludenti, che stanno diventando sempre più un tema negli ultimi tempi. Ad esempio, le richieste continuative di richieste di sussidio di disoccupazione sono salite a 1,839 milioni nella settimana terminata il 15 giugno (rispetto a 1,828 milioni previsti), che è il livello più alto da novembre 2021. Oltre a ciò, le richieste settimanali iniziali di disoccupazione nella settimana terminata il 22 giugno sono arrivate a 233mila (rispetto ai 235mila attesi). Si tratta di un valore leggermente inferiore a quello della settimana scorsa, ma che ha comunque spinto la media mobile a 4 settimane fino a 236.000, il livello più alto da settembre. Ciò si aggiunge a diversi parametri che suggeriscono che il mercato del lavoro potrebbe indebolirsi, anche dato che il tasso di disoccupazione era fino al 4,0% nel rapporto sull’occupazione di maggio. Quindi segnali di allentamento nel mercato del lavoro, anche se ci sono abbastanza dati una tantum per dargli un passaggio, per il momento. Restando sul tema dei dati più deboli, gli ordini di beni strumentali principali per maggio hanno deluso, scendendo del -0,6% (rispetto al +0,1% previsto), mentre l’indicatore delle vendite di case in corso è sceso al livello più basso dall’inizio della serie nel 2001. Ieri la stima del PILNow della Fed di Atlanta per il secondo trimestre è stata tagliata a un tasso annualizzato del +2,7%, dopo essere stato precedentemente pari al +3,0%. Si tratta di un dato ancora accettabile, ma i dati statunitensi sono sempre più sorprendenti al ribasso, quindi lo slancio economico sembra ancora in fase di ripresa, anche se partendo da livelli elevati.

Questo contesto ha consolidato la convinzione degli investitori che la Fed avrebbe tagliato i tassi entro la fine dell'anno, con un importo di tagli scontato entro il meeting di dicembre in aumento di +2,0 pb a 45 pb. A sua volta, ciò significa che i rendimenti dei titoli del Tesoro a 10 anni sono scesi di -4,3 punti base al 4,29%, e anche il rendimento a 2 anni è sceso di -3,5 punti base al 4,71%. In Europa, i rendimenti sono stati per la maggior parte più stabili, con il rendimento del bund a 10 anni in calo di appena -0,3 punti base. Tuttavia, il tema ricorrente è stato quello degli spread più ampi, con i rendimenti degli OAT francesi (+3,8 punti base) e dei BTP italiani (+3,3 punti base) che hanno entrambi registrato movimenti maggiori.

Per quanto riguarda le azioni, si è riscontrata una divergenza simile su entrambe le sponde dell’Atlantico. Negli Stati Uniti, ciò ha visto l’indice S&P 500 (+0,09%) chiudere poco prima del suo massimo storico, con l’indice Magnificent 7 (+0,41%) che ha chiuso a un nuovo record. Nvidia (-1,91%) ha sottoperformato ancora una volta, appesantita dalle proiezioni deludenti del produttore di chip Micron (-7,12%) della sera precedente. Altrove, l’indice a bassa capitalizzazione Russell 2000 è salito del +1,00%, tornando in territorio positivo per il 2024 con un progresso da inizio anno del +0,56% (rispetto al guadagno del +14,95% dell’S&P 500). Nel frattempo in Europa, lo STOXX 600 (-0,43%) ha perso terreno per la terza sessione consecutiva, con perdite più pronunciate tra i paesi dell'Europa meridionale, tra cui il FTSE MIB (-1,06%) e l'IBEX 35 (-0,72%).

Da un giorno all'altro in Asia, lo yen giapponese ha continuato a indebolirsi e viene scambiato attualmente a 161,07 per dollaro USA, il livello di chiusura più alto dal 1986. Nel frattempo, le azioni hanno continuato ad avanzare, con i guadagni del Nikkei (+0,76). %), il CSI 300 (+0,64%), lo Shanghai Comp (+0,98%), l'Hang Seng (+0,56%) e il KOSPI (+0,26%). Inoltre, il TOPIX (+0,72%) è attualmente sulla buona strada per chiudere al livello più alto dal 1990. In prospettiva, anche i futures sulle azioni statunitensi puntano al rialzo, con quelli sull'S&P 500 in rialzo dello 0,23%.

Passando ad altre notizie politiche, Ursula von der Leyen è stata nominata dai leader dell’UE per un secondo mandato come presidente della Commissione europea. Questo faceva parte di un accordo che vedeva l'ex primo ministro portoghese Antonio Costa scelto come presidente del Consiglio europeo, e il primo ministro estone Kaja Kallas come alto rappresentante dell'UE per gli affari esteri e la politica di sicurezza. Tuttavia, Von der Leyen dovrà ancora ottenere la maggioranza dei voti nel nuovo Parlamento europeo, che si terrà a scrutinio segreto, e nel 2019 l’ha superata solo di nove voti. L’Alto Rappresentante ha bisogno anche dell’accordo del Presidente eletto della Commissione Europea, e in seguito l’intera Commissione nel suo insieme (compresi il Presidente, l’Alto Rappresentante e gli altri commissari) deve affrontare un voto di consenso nel Parlamento Europeo.

Alla fine abbiamo visto anche la terza stima del PIL statunitense del primo trimestre proprio mentre ci avvicinavamo alla fine del secondo trimestre per i mercati oggi. Questa versione ha avuto alcune revisioni. Il lato positivo è che la lettura del primo trimestre è stata rivista al rialzo di un decimo e ora mostra una crescita a un +1,4% annualizzato. Tuttavia, sia il PCE primario che quello core sono stati rivisti al rialzo di un decimo, con l'inflazione PCE core ora attestata a un +3,7% annualizzato nel primo trimestre.

Per quanto riguarda la giornata a venire, i dati relativi all'inflazione PCE statunitense per maggio, il rapporto sul PIL canadese per aprile, i dati flash CPI per giugno provenienti da Francia e Italia, insieme alla disoccupazione tedesca per giugno. Dalle banche centrali sentiremo parlare di Barkin, Bowman e Daly della Fed, insieme a Villeroy della BCE.

Tyler Durden Venerdì, 28/06/2024 – 08:03

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-jump-after-bidens-disastrous-debate-core-pce-looms in data Fri, 28 Jun 2024 12:03:57 +0000.