I futures crollano mentre la macroeconomia crolla, la debolezza dei consumatori si diffonde

I futures crollano mentre la macroeconomia crolla, la debolezza dei consumatori si diffonde

I futures sugli indici statunitensi sono in ribasso ma ben lontani dai minimi della sessione poiché i rendimenti dei titoli del Tesoro rimangono ai massimi di due settimane questa mattina in vista di una raffica di dati economici nei prossimi due giorni che contribuiranno a definire il percorso per la politica della Fed. Alle 8:00 ET, i futures S&P scendono dello 0,1% poiché gli utili negativi di Walgreens hanno confermato che la debolezza dei consumatori si sta diffondendo, mentre i futures Nasdaq scendono dello 0,2% dopo che le deludenti previsioni di vendita di Micron hanno pesato sui giganti della tecnologia. I semi-semi sono per lo più inferiori dopo i guadagni di MU poiché gli hedge fund continuano a vendere nomi TMT/semi agli investitori al dettaglio : NVDA -1,1%, AMD -47 pb, QCOM -40 pb. MU è in calo del -5,4% pre-market, parzialmente recuperato dalla perdita iniziale del 7%. I rendimenti obbligazionari sono piatti, mentre il dollaro è leggermente più basso. Le materie prime sono per lo più in rialzo, guidate da complessi petroliferi, metalli preziosi e metalli preziosi. Oggi, i principali catalizzatori macroeconomici sono le richieste di sussidio di disoccupazione, gli ordini di beni durevoli/limitati e il primo dibattito presidenziale di stasera, mentre domani avremo i dati principali del PCE attentamente monitorati. I dati arrivano dopo che ieri il governatore della Fed Michelle Bowman ha temperato le aspettative del mercato per i tagli dei tassi di interesse. Riceviamo anche guadagni WBA e NKE.

Nelle contrattazioni pre-mercato, Micron è scivolata del 5% dopo che il più grande produttore statunitense di chip di memoria per computer ha fornito una previsione che ha deluso gli investitori che cercavano un profitto maggiore dalla mania dell'intelligenza artificiale. Le prospettive deludenti di Micron hanno evidenziato i rischi di affidarsi ai produttori di chip di intelligenza artificiale per alimentare il rally azionario. Le azioni sono crollate fino all'8% nelle negoziazioni pre-mercato, trascinando al ribasso una serie di concorrenti tecnologici a megacapitalizzazione tra cui Nvidia (-1,1%), AMD (-47bp) e QCOM (-40bp). Walgreens Boots Alliance crolla del 12% dopo che la catena di drugstore ha tagliato le previsioni sugli utili per l'intero anno, citando un contesto di consumo “peggiore del previsto” . Ecco alcuni altri importanti movimenti pre-mercato:

- BlackBerry (BB) avanza del 9% dopo che la società di software di sicurezza ha riportato ricavi del primo trimestre superiori alle stime.

- Le azioni di International Paper (IP) sono crollate del 14% dopo che Suzano SA ha interrotto la ricerca dell'azienda statunitense di carta e imballaggi. Ciò spiana la strada all’acquisizione da parte di International Paper della rivale britannica DS Smith Plc, le cui azioni sono aumentate vertiginosamente a Londra.

- Levi Strauss (LEVI) crolla del 15% dopo che la società ha riportato vendite nell'ultimo trimestre che hanno leggermente deluso le aspettative, sottolineando le elevate aspettative di Wall Street per l'azienda.

I rapporti sulla crescita economica e le richieste settimanali di disoccupazione sono sul radar dei trader giovedì prima dei dati chiave sull'inflazione di domani, dopo che il governatore della Fed Michelle Bowman ha temperato le aspettative del mercato per i tagli dei tassi di interesse. I rendimenti dei titoli del Tesoro hanno mantenuto il rialzo di ieri e l'indicatore del dollaro si è attestato vicino al massimo di otto mesi.

"Tutto dipende dalla Fed: un livello più alto più a lungo significa mantenere i tassi molto alti, attrarre denaro negli Stati Uniti e mantenere il dollaro forte", ha affermato Andrew Brenner, responsabile del reddito fisso internazionale presso NatAlliance Securities LLC.

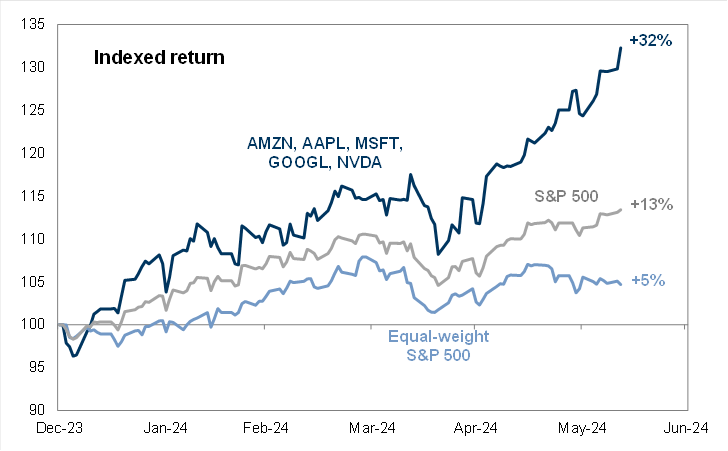

Giugno è stato un mese volatile per i titoli Big Tech dopo che la crescita vertiginosa di Nvidia, Microsoft, Amazon, Meta e Apple ha rappresentato ben oltre la metà del rialzo del 15% dell’indice S&P 500 quest’anno.

Micron è tra le società che hanno tratto sollievo dalla mania per i titoli legati all’intelligenza artificiale, con le sue azioni più che raddoppiate nell’anno precedente al suo rapporto di mercoledì. Ma anche con una prospettiva sostanzialmente in linea con la media delle stime degli analisti, è stata punita per non aver superato le aspettative elevate.

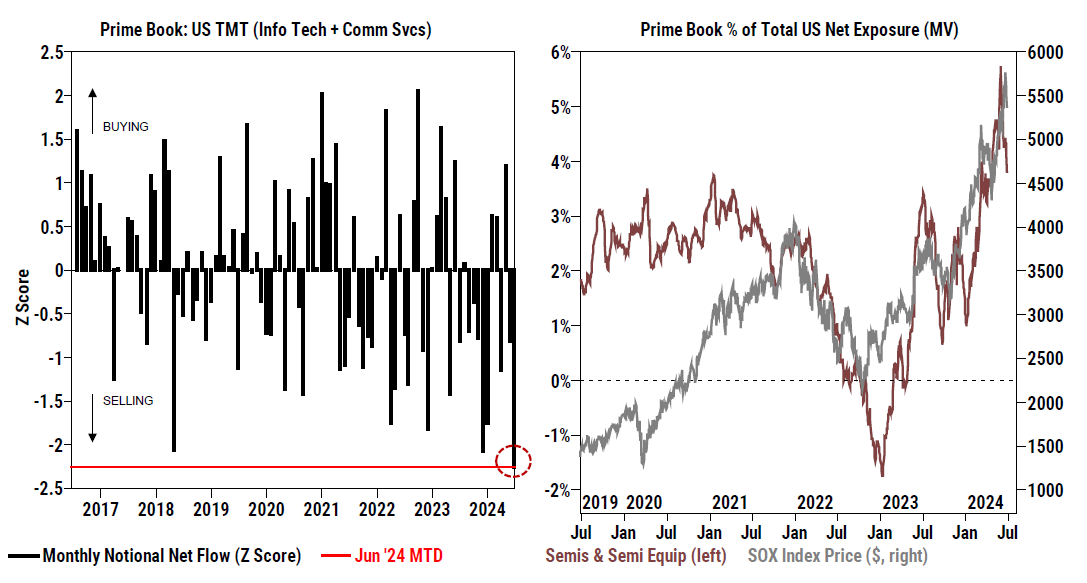

In un altro segno di preoccupazione degli investitori per la concentrazione del mercato, abbiamo segnalato per la prima volta che gli hedge fund hanno venduto "aggressivamente" titoli tecnologici a giugno – il mese in cui Nvidia è diventata per breve tempo la più grande azienda del mondo – agli investitori al dettaglio . Secondo un'analisi di Goldman Sachs Group Inc., i titoli di semiconduttori e apparecchiature per semiconduttori sono stati quelli maggiormente scaricati.

Il benchmark azionario europeo è sceso per il terzo giorno, con gli operatori in modalità hold in vista delle elezioni francesi di domenica. L'indice Stoxx Europe 600 ha prolungato il suo calo dopo che il membro del Consiglio direttivo della BCE Martins Kazaks ha affermato che la forte crescita dei salari ostacola una più rapida riduzione dei tassi. I dati precedenti avevano mostrato che l’offerta di moneta nella regione dell’euro era aumentata più velocemente del previsto a maggio, alimentata dalla crescita del credito. I rivenditori sono i peggiori risultati sullo Stoxx 600 con H&M crollato del 14% dopo aver riportato un crollo delle vendite e aver affermato che raggiungere un obiettivo chiave di redditività era diventato più difficile. GSK è crollata dopo che i funzionari sanitari statunitensi hanno sferrato un nuovo colpo normativo al suo vaccino di successo contro l'RSV. Il proprietario di Gucci Kering ha guadagnato dopo un doppio upgrade da Bank of America Corp. Ecco tutti i principali promotori europei:

- I titoli di chip e apparecchiature sono ampiamente in rialzo nei primi scambi dopo che il produttore statunitense di chip di memoria Micron ha previsto un aumento sostanziale della spesa in conto capitale per il suo anno fiscale 2025.

- Le azioni Serco guadagnano fino al 5,9% dopo che la società britannica di soluzioni di outsourcing ha alzato le sue previsioni per l'utile operativo dell'intero anno, sulla base della solida performance del primo semestre.

- Le azioni Kering salgono del 4,8%, nel sesto giorno consecutivo di guadagni, dopo che BofA ha effettuato un doppio upgrade per acquistare da sottoperformante sulla base di segnali di migliore calore del marchio per Gucci, etichetta chiave del gruppo di lusso.

- Le azioni di DS Smith salgono fino al 7,4% dopo che la brasiliana Suzano ha interrotto la ricerca di International Paper, eliminando una complicazione al piano della società statunitense di acquisire la sua pari britannica.

- Le azioni di Safran avanzano fino al 2,2% a seguito di un upgrade per l'acquisto di Citi, il che afferma che le prospettive a medio termine del fornitore di aeromobili continuano ad essere "eccezionalmente forti".

- Le azioni Bunzl salgono del 2,1% dopo che gli analisti hanno accolto favorevolmente l'aumento delle previsioni della società di distribuzione britannica per l'intero anno man mano che i benefici delle acquisizioni avranno effetto.

- Le azioni di Watches of Switzerland salgono dell'8,4% dopo che gli utili del rivenditore di orologi di lusso hanno superato le aspettative e la società ha ribadito le sue previsioni, cosa che ha rassicurato gli investitori.

- Le azioni OVH sono aumentate di più dall'IPO della società di servizi cloud nel 2021, dopo aver annunciato risultati del terzo trimestre che erano "migliori di quanto temuto", secondo Morgan Stanley.

- Le azioni H&M crollano fino al 15%, il calo intraday più marcato da dicembre 2017, dopo che l'utile operativo del secondo trimestre del rivenditore di abbigliamento ha mancato le stime di consenso.

- Le azioni GSK scendono del 7,2% ai minimi dal 2 gennaio, dopo che i funzionari sanitari statunitensi hanno raccomandato di limitare la vaccinazione con il vaccino RSV alle persone più anziane e più a rischio.

- Le azioni Salmar scendono fino al 3,9%, toccando il minimo quest'anno, poiché Nordea fissa un obiettivo minimo e afferma che la valutazione dell'allevatore di salmone norvegese è "dalla parte dei ricchi".

- Le azioni di Currys crollano del 7,2%, il calo più marcato da marzo, dopo che il rivenditore di elettronica britannico ha riportato i risultati dell'anno fiscale 24.

In precedenza, i titoli azionari asiatici erano crollati per la prima volta in tre giorni, mentre il sentiment in Cina si inaspriva con un importante benchmark in bilico sulla correzione tecnica. Anche i titoli tecnologici hanno registrato un rallentamento in seguito al calo dei titoli statunitensi. L'indice MSCI Asia Pacific è sceso dello 0,7%. Insieme alle megacap cinesi, i titoli dei chip sono stati alcuni dei maggiori ostacoli dopo le prospettive deludenti di Micron Technology. I benchmark di Hong Kong hanno registrato le maggiori contrazioni nella regione, mentre sono scesi anche i mercati di Giappone, Cina continentale e Corea del Sud. Un indicatore chiave delle azioni cinesi è pronto per una correzione tecnica – dopo il calo di giovedì e il calo dal massimo del 20 maggio a circa il 10% intraday – mentre gli investitori faticano a trovare catalizzatori in vista dell’incontro dei massimi leader della nazione il mese prossimo. Le nuove misure di Pechino per allentare le richieste di acquisto di case non hanno fatto molto per dissipare le preoccupazioni sulla tiepida ripresa economica della nazione.

Nel forex, lo yen è in rialzo dello 0,2% rispetto al biglietto verde, portando il cambio USD/JPY a circa 160,50 dopo un altro avvertimento da parte del Ministro delle Finanze giapponese. Lo yen ha attenuato alcuni dei ribassi visti mercoledì dopo essere crollato a 160,87 per dollaro, il livello più debole dal 1986. La corona svedese è la più debole delle valute del G-10, perdendo lo 0,2% contro il dollaro, dopo che la Riksbank ha segnalato che potrebbe tagliare gli interessi. tariffe altre tre volte quest'anno.

Per quanto riguarda i tassi, i titoli del Tesoro sono rimasti poco modificati nel corso della giornata, con l'azione dei prezzi overnight all'interno di un intervallo ristretto che ha lasciato i rendimenti entro un punto base dalla chiusura di mercoledì. I tassi core europei sottoperformano leggermente rispetto ai titoli del Tesoro. I rendimenti dei decennali statunitensi sono scambiati intorno al 4,33%, vicino ai livelli di chiusura di mercoledì, con bund e gilt in ritardo di ulteriori 1,5 e 2,5 punti base nel settore. Gli spread dei titoli del Tesoro sono stabili e reggono in gran parte la manovra di irripidimento di mercoledì. Il focus della sessione statunitense include un'ampia serie di dati, tra cui il PIL e gli ordini di beni durevoli, insieme alle richieste settimanali di disoccupazione, mentre le aste di cedole di questa settimana si concludono con titoli a 7 anni da 44 miliardi di dollari. L'emissione di coupon del Tesoro si conclude con una vendita di titoli a 7 anni da 44 miliardi di dollari alle 13:00, ora di New York, dopo i risultati decenti delle aste a 2 e 5 anni finora questa settimana. Il WI a 7 anni – a circa il 4,32% – è più ricco di 33 punti base rispetto allo stop-out di maggio, che è rimasto indietro di 1,3 punti base rispetto al WI.

Per quanto riguarda le materie prime, i prezzi del petrolio salgono, con il WTI in rialzo dello 0,9% attestandosi intorno agli 81,60 dollari al barile. L'oro spot sale di 15 dollari a circa 2.313 dollari l'oncia.

Bitcoin è piatto e si mantiene intorno a 61.000 USD, mentre Ethereum è sempre più debole e si trova appena sotto 3,4.000 USD.

Osservando il calendario odierno, i dati economici statunitensi includono la pubblicazione finale del PIL del primo trimestre, la bilancia commerciale avanzata dei beni di maggio, le scorte all'ingrosso, gli ordini di beni durevoli, le richieste iniziali di disoccupazione (8:30), le vendite di case in sospeso di maggio (10:00) e la Fed di Kansas City di giugno. attività manifatturiera (ore 11). Per la sessione non sono previsti relatori della Fed; Barkin, Bowman e Daly arriveranno venerdì

Istantanea del mercato

- I futures S&P 500 scendono dello 0,2% a 5.530,50

- STOXX Europe 600 poco variato a 514,53

- MXAP in calo dello 0,5% a 179,73

- MXAPJ in calo dello 0,5% a 564,62

- Il Nikkei crolla dello 0,8% a 39.341,54

- Topix in calo dello 0,3% a 2.793,70

- L'indice Hang Seng scende del 2,1% a 17.716,47

- Lo Shanghai Composite scende dello 0,9% a 2.945,85

- Sensex in rialzo dello 0,4% a 79.015,40

- L'indice australiano S&P/ASX 200 scende dello 0,3% a 7.759,60

- Kospi in calo dello 0,3% a 2.784,06

- Rendimento tedesco a 10 anni +2 pb al 2,47%

- L'Euro è cambiato poco a $ 1,0685

- I futures Brent salgono dello 0,5% a 85,67 dollari al barile

- L'oro spot avanza dello 0,2% a 2.303,70 dollari

- L'indice del dollaro USA è cambiato poco a 106,01

Le migliori notizie notturne

- Trump ha un ampio vantaggio nell'ultimo sondaggio del NYT (in aumento di 4 punti tra i probabili e di 6 punti tra gli elettori registrati) mentre Quinnipiac lo ha messo in vantaggio di 4 punti (e di 6 punti quando si includono i partiti terzi) e il Washington Post nota che è avanti in 5 punti. dei 7 importanti stati campo di battaglia. NYT/WAPO

- MU -8% pre-mkt come co-battito su EPS/ricavi, ma il flusso di cassa libero è emerso e la guidance era solo in linea mentre le prospettive di capex F25 sono molto elevate. RTRS

- Pechino è diventata l’ultima grande città cinese a tagliare i tassi ipotecari e i requisiti di acconto per gli acquirenti di case, nell’ambito dei crescenti sforzi in tutto il paese per risolvere una crisi immobiliare di lunga durata. Mercoledì scorso le autorità della capitale cinese hanno dichiarato che ridurranno la percentuale minima di acconto per gli acquirenti che acquistano per la prima volta dal 30% al 20%, e per le seconde case dal 40% al 50% al 30% e 35%, rispettivamente, a seconda della località. Hanno inoltre abbassato il tasso dei mutui commerciali fino a 55 punti base. WSJ

- L'era dei grandi stipendi per i finanziatori cinesi sta rapidamente giungendo al termine poiché alcune delle più grandi aziende del settore impongono nuovi severi limiti per conformarsi alla campagna di “prosperità comune” del presidente Xi Jinping. I più grandi conglomerati finanziari della nazione hanno chiesto al personale senior di rinunciare ai bonus differiti e in alcuni casi di restituire gli stipendi degli anni precedenti per rispettare un tetto al lordo delle imposte di 2,9 milioni di yuan (400.000 dollari). BBG

- Le autorità giapponesi prenderanno le misure necessarie sulle valute, ha detto giovedì il ministro delle Finanze Shunichi Suzuki, segnalando la disponibilità a intervenire nel mercato dei tassi di cambio dopo il crollo dello yen al nuovo minimo di 38 anni contro il dollaro. "È auspicabile che i tassi di cambio si muovano in modo stabile. Movimenti rapidi e unilaterali non sono desiderabili. In particolare, siamo profondamente preoccupati per l'effetto sull'economia", ha detto Suzuki ai giornalisti. RTRS

- La NATO offrirà all'Ucraina un nuovo quartier generale per gestire la sua assistenza militare in occasione del prossimo vertice del 75° anniversario a Washington, hanno detto i funzionari, una garanzia dell'impegno a lungo termine dell'alleanza per la sicurezza del paese che è stato annunciato come un "ponte" verso l'eventuale adesione di Kiev. . NYT

- Crescono le prove che la Russia sta costruendo una flotta fantasma per spedire GNL in tutto il mondo, come ha fatto per il petrolio, trasferendo la proprietà di almeno otto navi a società poco conosciute a Dubai. Le navi potrebbero aiutare Mosca a bypassare i cordoli e a finanziare la sua macchina da guerra. BBG

- Un tentativo di colpo di stato in Bolivia è stato domato dopo sole tre ore e l'ex generale Juan Jose Zuniga, che guidò le truppe ribelli nell'assalto al palazzo presidenziale, è stato arrestato. BBG

- UBS creerà una nuova unità nel suo ramo di gestione patrimoniale globale, che sarà guidata dall'ex banchiere del Credit Suisse Yves-Alain Sommerhalder. Il veterano di JPMorgan Michael Camacho sarà a capo della gestione patrimoniale negli Stati Uniti come parte di questa spinta. BBG

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli dell'APAC sono stati negativi nel contesto della performance tecnologica instabile di questa settimana, con ostacoli derivanti dall'aumento dei rendimenti. L’ASX 200 ha subito pressioni, con il settore immobiliare che ha guidato i ribassi in un contesto di rendimenti più elevati e aspettative di inflazione più solide. Il Nikkei 225 non è riuscito a beneficiare delle vendite al dettaglio più forti del previsto, con l'umore smorzato dalle scommesse sull'aumento dei tassi per la riunione della BoJ di luglio. Hang Seng e Shanghai Comp. è stato scambiato al ribasso con una sottoperformance a Hong Kong a causa della pressione sui titoli tecnologici e di consumo, mentre anche la Cina continentale è stata sotto pressione poiché le élite del settore finanziario cinese si trovano ad affrontare limiti salariali di 400.000 USD e revoche di bonus nell'ambito della campagna di “prosperità comune” del Presidente Xi.

Principali notizie asiatiche

- Alcuni partecipanti al mercato obbligazionario che hanno incontrato la BoJ questo mese, hanno invitato la banca a ridurre gli acquisti di obbligazioni in più fasi per aumentare la liquidità del mercato, secondo il verbale della riunione citato da Reuters.

- Il vicegovernatore della BoJ Uchida ha affermato che lo yen debole è un fattore al rialzo per i prezzi, e monitora attentamente la conduzione del Monpol.

- Il governo giapponese afferma che l'economia è in moderata ripresa, anche se recentemente sembra essersi fermata, mantenendo la stessa visione per 5 mesi; mette in guardia sui rischi di tassi di interesse elevati in Occidente che colpiscono lo yen debole.

- Secondo Bloomberg, l’élite finanziaria cinese si trova ad affrontare limiti salariali di 400.000 dollari e restituzioni di bonus poiché alcune delle più grandi aziende del settore impongono nuovi limiti rigorosi per conformarsi alla campagna di “prosperità comune” del presidente Xi.

- Il Ministro delle Finanze giapponese Suzuki ha detto che non commenterà i livelli del Forex e che la stabilità del Forex è auspicabile, mentre osserva i movimenti del Forex con un alto senso di urgenza ed è profondamente preoccupato per l'impatto del Forex sull'economia. Inoltre, Suzuki ha affermato che intraprenderà le azioni necessarie sul forex e ha sottolineato che i movimenti rapidi e unilaterali non sono desiderabili.

- Il segretario capo del gabinetto giapponese Hayashi non commenterà i livelli del forex e il potenziale intervento sul forex, ma ha affermato che prenderanno le misure appropriate per contrastare i movimenti eccessivi del forex e che è importante che le valute si muovano in modo stabile riflettendo i fondamentali, mentre ha aggiunto che i rapidi movimenti del forex sono importanti. indesiderabile.

- Il rating di S&P Cina si conferma ad A+/A-1; prospettive stabili; afferma che i rating sulla Cina riflettono le impostazioni politiche del paese che probabilmente manterranno una crescita economica robusta e forti parametri esterni

Le borse europee, Stoxx 600 (U/C), sono contrastate in quella che finora è stata una sessione fiacca e ristretta. I settori europei sono contrastanti, con l'energia al primo posto, che beneficia di una maggiore forza all'interno del sottostante complesso del greggio. Al ribasso, il settore Retail è crollato dopo che H&M (-11%) ha riportato risultati deludenti. I futures azionari statunitensi (ES -0,2%, NQ -0,3%, RTY -0,2%) sono moderatamente più deboli su tutta la linea, con un sentiment leggermente più moderato rispetto agli omologhi in Europa.

Le principali notizie europee

- Kazimir della BCE afferma: "Mi aspetto un'estate tranquilla per i tassi della BCE"; possiamo aspettarci un ulteriore taglio dei tassi quest’anno.

- Secondo il FT, il partito laburista britannico ha ottenuto una nuova lettera di sostegno da parte dei leader aziendali che sostengono i piani di revisione del "tasto sull'apprendistato" se il partito vincesse le elezioni generali britanniche della prossima settimana.

- Rapporto sulla stabilità finanziaria della BoE (giugno): i rischi per il sistema finanziario del Regno Unito sono sostanzialmente invariati rispetto al primo trimestre. Ma alcuni prezzi degli asset hanno continuato a salire e persiste il rischio di una brusca correzione.

- La Riksbank mantiene il tasso al 3,75% come previsto; se le prospettive di inflazione rimangono le stesse, il tasso ufficiale può essere tagliato due o tre volte durante il secondo semestre del 2024.

FX

- Il DXY è stabile intorno alla soglia dei 106, in anticipo rispetto ai dati odierni degli Stati Uniti, il che potrebbe innescare qualche azione sui prezzi per l'USD; tuttavia, gran parte dell'attenzione sarà focalizzata sul PCE statunitense venerdì.

- L'EUR/USD è bloccato sulla soglia di 1,06 dopo aver toccato un nuovo minimo mensile mercoledì a 1,0666, si può notare che c'è molta attività di opzioni per la coppia a causa del rallentamento al fix di New York.

- La GBP è leggermente più solida rispetto a USD ed EUR. Il flusso di notizie specifico per il Regno Unito rimane scarso in vista delle elezioni generali della prossima settimana. Il cable rimane attorno ai minimi recenti, con i tecnici che notano che i 50 e 100DMA a 1.2639 e 1.2640 sono ora diventati resistenza.

- Lo JPY è leggermente più solido rispetto all'USD, ma l'azione dei prezzi è limitata rispetto ai movimenti di ieri che hanno portato la coppia al massimo di 38 anni a 160,87; attualmente seduto intorno a 160,50.

- Entrambi gli antipodi stanno sovraperformando leggermente rispetto al dollaro, con l'Aussie leggermente più in una contaminazione della forza post-IPC. L'AUD/USD è salito al picco di 0,6672 con il massimo di ieri a 0,6688.

- La SEK è più debole rispetto alle altre valute dopo un aggiustamento accomodante alla forward guidance della Riksbank insieme alla decisione di mantenere i tassi.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1270 rispetto alle previsioni. 7.2765 (precedente 7.1248).

Reddito fisso

- Gli UST sono scesi su una base di 109-28 con il benchmark in graduale discesa una volta dissipato il fugace rialzo derivante dalla forte vendita a 5 anni di mercoledì; Tocco di 7 anni questa sera. Durante la notte, i titoli del Tesoro sono finiti sotto pressione insieme al movimento al ribasso dei JGB, che si sono estesi sotto 143,00 fino a una base di 142,58.

- Un inizio sempre più morbido con i Bund che hanno perso la soglia di 132,00 tra chiusura e apertura, apparentemente seguendo JGB e UST in quel momento, e da allora sono scivolati leggermente ulteriormente verso una base di 131,68 WTD.

- I Gilt hanno registrato una performance modesta, avendo aperto vicino al valore peggiore del giorno precedente, prima di scendere fino alla base di 97,93; Per quanto riguarda le elezioni, il dibattito televisivo finale ha aggiunto poco, con i sondaggi che consolidavano una convincente vittoria laburista.

- L'Italia vende 7,0 mld di euro vs. 6,0-7,0 mld 3,35% 2029 e 3,85% 2034 BTP e 1,75 mld di EUR vs. 1,25-1,75 miliardi di euro 2032 CCTeu

Merci

- I benchmark del greggio sono rimbalzati nella mattinata europea dopo una sessione APAC contenuta, ma rimangono entro i confini degli scambi relativamente instabili di mercoledì. Il Brent Aug attualmente è poco meno di 86 USD al barile.

- I metalli preziosi sono leggermente più solidi dato il tono tiepido e il dollaro più debole. Tuttavia, il metallo giallo è bloccato al livello di 2300 USD/oncia dopo aver perso la cifra mercoledì ed è scivolato alla base di 2293 USD/oncia.

- I metalli di base sono moderatamente in rosso, in linea con il tono di rischio più ampio. Finora i dettagli sono stati relativamente scarsi e gli sviluppi macroeconomici complessivi sono stati piuttosto leggeri.

- La raffineria Ilsky in Russia funziona in modalità normale, tramite Interfax.

Geopolitica: Medio Oriente

- Il membro del gabinetto israeliano Dichter afferma: "Ci stiamo preparando per tutte le possibilità nel nord e andremo in guerra quando sarà il momento", tramite AJA Breaking

- Il ministro della Difesa israeliano Gallant ha dichiarato, dopo l'incontro con il consigliere per la sicurezza nazionale statunitense Sullivan, che sono stati compiuti progressi significativi sulla questione delle attrezzature e degli armamenti di cui Israele ha bisogno.

- Il ministro della Difesa israeliano Gallant ha affermato che Israele non vuole una guerra in Libano e preferisce una soluzione diplomatica, ma non può accettare "formazioni militari" di Hezbollah al suo confine, mentre ha avvertito che l'esercito israeliano è in grado di riportare il Libano "all'età della pietra", ma ha aggiunto che non vogliono farlo. Inoltre, Gallant ha riaffermato l'impegno di Israele nei confronti di un accordo di cessate il fuoco per gli ostaggi stabilito dal presidente degli Stati Uniti Biden e discusso con i funzionari statunitensi le proposte del "Giorno dopo" per la Gaza del dopoguerra.

- Secondo i funzionari citati da Axios, Israele e gli Stati Uniti temono che l'Iran tenterà di sviluppare la propria tecnologia nucleare, compresi gli sforzi sugli armamenti, nelle settimane precedenti le elezioni presidenziali americane.

- Secondo Xinhua, un aereo da guerra israeliano ha lanciato 2 missili aria-superficie contro un edificio a due piani provocandone il crollo e danneggiando le strutture circostanti, mentre almeno 5 civili sono rimasti feriti dagli attacchi aerei israeliani sull'edificio a Nabatieh in Libano.

- La televisione di stato siriana ha riferito di esplosioni durante un attacco aereo israeliano sulla capitale Damasco.

Geopolitica: altro

- La Corea del Nord ha affermato di aver condotto con successo un importante test per il progresso della tecnologia missilistica con il test volto allo sviluppo di un missile a testata multipla, secondo KCNA. Tuttavia, è stato successivamente riferito che l'esercito sudcoreano ha affermato che l'affermazione della Corea del Nord di un test missilistico riuscito mercoledì è un inganno ed un'esagerazione.

- Il viceministro degli Esteri russo afferma che i politici occidentali non potranno rifugiarsi nei bunker in caso di conflitto nucleare, via Tass. La Russia potrebbe modificare la dottrina nucleare in futuro, tenendo conto dell’esperienza dell’Ucraina. Già adottando misure in risposta al coinvolgimento degli Stati Uniti negli attacchi a Sebastopoli.

Calendario degli eventi negli Stati Uniti

- 08:30: PIL annualizzato del 1° trimestre su base trimestrale, stimato 1,4%, precedente 1,3%

- Indice dei prezzi del PIL del primo trimestre, stimato 3,0%, precedente 3,0%

- Consumo personale del primo trimestre, stimato 2,0%, precedente 2,0%

- Indice Core PCE Price Index del 1° trimestre su base trimestrale, stimato 3,6%, precedente 3,6%

- 08:30: Ordinativi di beni durevoli di maggio, stima -0,5%, precedente 0,6%

- Maggio Beni durevoli-esclusi i trasporti, stima 0,2%, precedente 0,4%

- Può limitare la spedizione di merci Nondef Ex Air, stimato 0,2%, precedente 0,4%

- Può limitare gli ordini di merci Nondef Ex Air, stimato 0,1%, precedente 0,2%

- 08:30: Inventari al dettaglio di maggio su base mensile, stima 0,3%, precedente 0,7%

- Maggio Inventari all'ingrosso su base mensile, stima 0,1%, precedente 0,1%

- 08:30: Avanzamento della bilancia commerciale dei beni di maggio, stima -$96 miliardi, precedente -$99,4 miliardi, rivista -$98 miliardi

- 08:30: richieste iniziali di sussidio di disoccupazione di giugno, stimate 235.000, precedenti 238.000

- Giugno Sinistri continuativi, stima 1,83 milioni, precedenti 1,83 milioni

- 10:00: Vendite di case in attesa di maggio su base annua, stima -4,6%, precedente -0,8%

- 10:00: Vendite di case in attesa di maggio (Mensile), stimate 0,5%, precedente -7,7%

- 11:00: Giugno Kansas City Fed Manf. Attività, stima -5, precedente -2

Jim Reid di DB conclude la conclusione notturna

I mercati hanno faticato nelle ultime 24 ore, con la svendita dei titoli sovrani e la maggior parte delle azioni che hanno perso terreno. Ad essere onesti, non ci sono state tutte brutte notizie, e un rinnovato progresso tecnologico ha visto i Magnifici 7 (+1,60%) raggiungere un nuovo massimo storico. Per il resto, fin dall'inizio è stato adottato un tono cauto, poiché la sorpresa al rialzo dell'indice dei prezzi al consumo australiano mercoledì mattina ha fatto sì che gli investitori iniziassero a ridurre la possibilità di tagli dei tassi nei prossimi mesi. Anche altri dati economici hanno sorpreso al ribasso e, dopo la chiusura degli Stati Uniti, Micron è sceso di circa il -8% nelle negoziazioni after-hour poiché gli investitori sono rimasti delusi dalle sue previsioni, e stamattina i futures sull'S&P 500 sono scesi del -0,33%. Oltre a ciò, i mercati sono ancora in sintonia con diversi eventi politici, incluso il primo turno delle elezioni legislative francesi di domenica. Quindi ci sono molteplici rischi a cui gli investitori stanno pensando in questo momento, il che sta rendendo difficile per i mercati acquisire slancio.

Inizieremo con la svendita dei titoli sovrani, poiché si è trattato della mossa più evidente nelle ultime 24 ore, ed è arrivata mentre gli investitori diventavano sempre più consapevoli dei rischi inflazionistici. In effetti, questa settimana abbiamo già visto sorprese al rialzo sull'inflazione da Canada e Australia, e domani avremo ancora i dati PCE statunitensi, così come alcuni dati flash sull'IPC per giugno dai membri dell'Eurozona. A sua volta, ciò ha visto gli investitori valutare la possibilità di tagli dei tassi, e l'importo scontato dalla riunione della Fed di dicembre è sceso di -3,3 punti base nel corso della giornata a 43 punti base. Gli effetti sono stati particolarmente evidenti nei prezzi della Reserve Bank of Australia, dove la possibilità di un rialzo alla prossima riunione di agosto è salita al 34% dopo la pubblicazione dell'indice dei prezzi al consumo, dopo essere stata valutata solo all'1% alla chiusura del giorno precedente.

Con gli investitori che scontano una politica più aggressiva, ciò ha significato un aumento dei rendimenti su entrambe le sponde dell’Atlantico. Significativamente, ciò ha significato che i rendimenti francesi a 10 anni (+6,5 pb) sono saliti al 3,23%, che è il livello di chiusura più alto da novembre, e anche lo spread franco-tedesco si è ampliato nuovamente a 78 pb (dopo essere rimasto nella fascia 75-80 pb per quasi due settimane ormai). Anche altrove in Europa si è registrato un aumento dei rendimenti, con quelli dei bund a 10 anni (+4,3 pb), dei BTP (+6,9 pb) e dei gilt (+5,3 pb) tutti in rialzo. Nel frattempo negli Stati Uniti, il rendimento dei titoli del Tesoro a 10 anni (+8,1 punti base) è salito al 4,33%, il livello più alto in due settimane. I rendimenti dei titoli del Tesoro hanno visto una certa stabilizzazione dopo un'asta decente a 5 anni, ma hanno comunque chiuso la giornata attorno ai massimi della sessione. E con rendimenti più elevati e un tono prevalentemente rischioso, l’indice ampio del dollaro è salito del +0,42% al livello più alto dalla fine di aprile.

Per quanto riguarda le azioni, l'S&P 500 è avanzato dello 0,16%, posizionandosi entro lo 0,2% dal massimo storico della scorsa settimana. Ma in realtà si è trattato di un’altra performance divergente tra le megacap e le small cap. I Magnifici 7 (+1,58%) hanno raggiunto un altro massimo storico, con Amazon che ha chiuso per la prima volta sopra una capitalizzazione di mercato di 2 trilioni di dollari. Ma dall'altro lato, l'indice a bassa capitalizzazione Russell 2000 (-0,21%) ha perso terreno per il secondo giorno consecutivo. Quindi, anche se l’S&P 500 ha registrato pochi cambiamenti, la versione equiponderata dell’indice ha sottoperformato ancora una volta con un calo del -0,36%, con l’energia (-0,86%) e i finanziari (-0,47%) in testa al ribasso. Questa debolezza è stata evidente anche in Europa, dove lo STOXX 600 (-0,56%), il CAC 40 (-0,69%) e il DAX (-0,12%) hanno tutti perso terreno.

Durante la notte in Asia, la notizia principale è stata la debolezza dello yen giapponese, che ieri ha chiuso sotto la soglia di 160 a 160,81 per dollaro USA. Questo è il livello di chiusura più debole dal 1986 e significa che ora è più debole dei livelli di inizio anno che videro l'intervento delle autorità. Ieri il Ministro delle Finanze Kanda ha dichiarato: “Sono seriamente preoccupato per il recente rapido indebolimento dello yen e stiamo monitorando attentamente le tendenze del mercato con un elevato senso di urgenza”. Ha anche affermato che "prenderemo le azioni necessarie contro eventuali movimenti eccessivi". Durante gli scambi di questa mattina, lo yen si è nuovamente rafforzato leggermente, attestandosi a 160,39 per dollaro USA mentre andiamo alla stampa.

Per il resto in Asia, la notizia principale è stata quella di ulteriori perdite durante la notte, con cali per il Nikkei (-1,08%), l'Hang Seng (-2,04%), lo Shanghai Comp (-0,51%), il CSI 30 (-0,41% ) e il KOSPI (-0,49%). In termini di dati, durante la notte, le vendite al dettaglio giapponesi sono aumentate del +1,7% a maggio (rispetto al +0,8% previsto), e in Cina i profitti industriali sono aumentati del +0,7% a maggio su base annua.

Guardando al futuro, oggi stanno accadendo molte cose nella sfera politica, e stasera si terrà il primo dibattito presidenziale delle elezioni americane, mentre Joe Biden e Donald Trump si incontreranno stasera alle 21:00, ora di New York. In Europa, oggi si svolgerà anche un vertice dei leader europei, nel quale si prevede che firmeranno alcune delle posizioni più importanti dell'UE dopo le elezioni parlamentari. E in Francia, mancano solo tre giorni al primo turno delle elezioni legislative di domenica, e un sondaggio Ifop ha rilevato che il Raggruppamento Nazionale di Marine Le Pen è rimasto in vantaggio con il 36%, con l'alleanza di sinistra dietro di loro al 28,5%, e il Presidente Il gruppo centrista di Macron al 21%.

Infine, non ci sono stati molti dati economici ieri, anche se le vendite di nuove case negli Stati Uniti sono scese a un tasso annualizzato di 619.000 a maggio (rispetto ai 633.000 previsti), che è il livello più basso degli ultimi 6 mesi. In Germania, la fiducia dei consumatori GfK è inaspettatamente scesa a -21,8 (rispetto al -19,5 previsto), dopo essere aumentata nei quattro mesi precedenti.

Per il giorno a venire, i dati rilasciati dagli Stati Uniti includono le richieste settimanali iniziali di disoccupazione, gli ordini preliminari di beni durevoli per maggio, le vendite di case in sospeso per maggio e la terza stima del PIL del secondo trimestre. Nel frattempo in Europa c'è l'offerta di moneta M3 dell'Eurozona per maggio. Dalle banche centrali sentiremo parlare di Muller e Kazimir della BCE, e la Banca d'Inghilterra pubblicherà il suo Rapporto sulla stabilità finanziaria. Infine, in ambito politico, i leader dell’UE si incontreranno a Bruxelles per un vertice e si svolgerà un dibattito elettorale americano tra Joe Biden e Donald Trump.

Tyler Durden Gio, 27/06/2024 – 08:21

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-drop-macro-tumbles-consumer-weakness-spreads in data Thu, 27 Jun 2024 12:21:10 +0000.