Futures stabili dopo il PPI caldo, utili bancari misti

Futures stabili dopo il PPI caldo, utili bancari misti

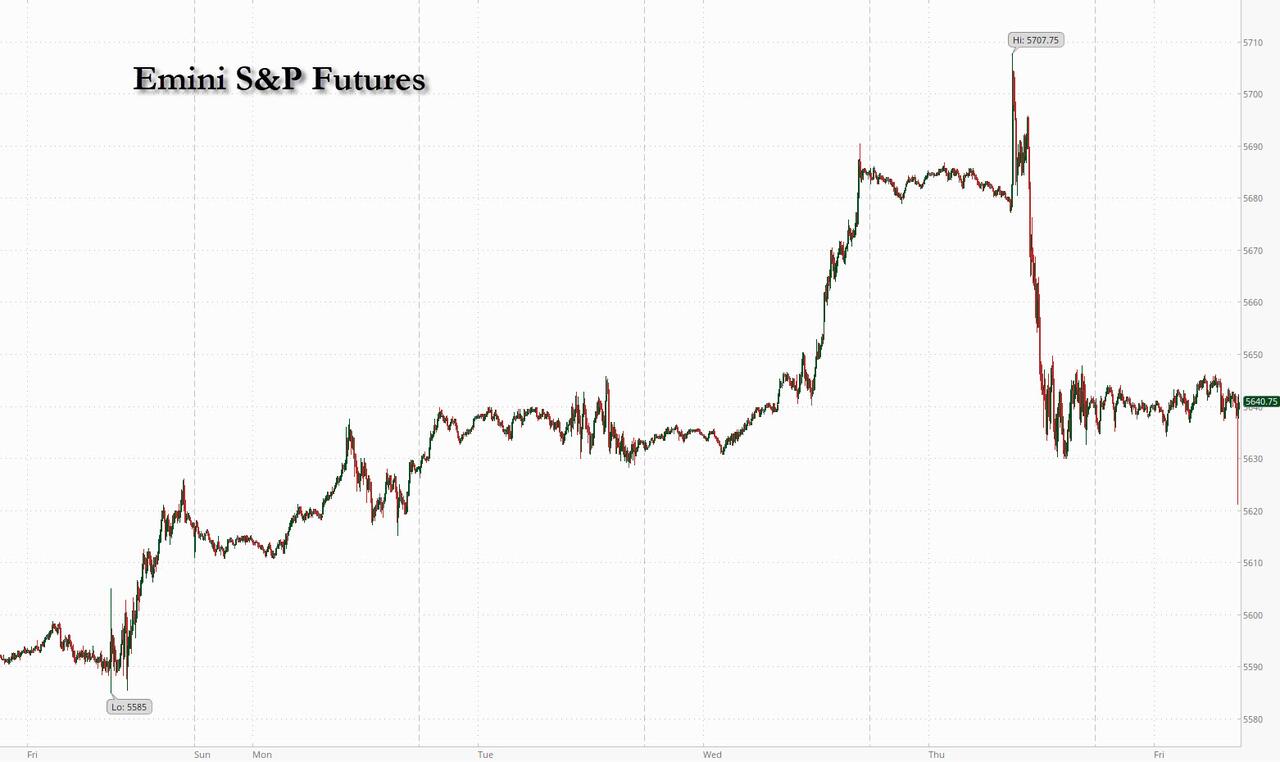

I futures azionari statunitensi sono piatti, cancellando un modesto guadagno precedente, mentre la rotazione di ieri continua questa mattina con l'RTY in rialzo del +0,8% pre-mkt anche se i titoli tecnologici a megacap sono in rialzo (NVDA +93bp, AAPL +39bp, AMZN +19bp). Alle 8:45, i futures S&P erano poco cambiati dopo che l'indice era sceso di quasi l'1% nella sessione precedente. Il rendimento dei titoli del Tesoro a 10 anni è rimasto invariato al 4,21% e il dollaro è inferiore nonostante un rapporto PPI più caldo del previsto. Le materie prime sono contrastanti: il petrolio è più alto, i metalli di base sono più bassi. Oggi, l’attenzione principale sarà rivolta al PPI (che ha battuto tutti i livelli) e agli utili bancari (che sono stati contrastanti).

Nelle contrattazioni pre-mercato, Wells Fargo è crollata del 5% dopo aver avvertito che non sarà in grado di ridurre i costi così velocemente come previsto a causa di spese superiori al previsto. JPMorgan ha oscillato tra guadagni e perdite dopo aver riportato profitti record, pur mancando alcuni parametri chiave, come il reddito da interessi netti. Citigroup è salita del 3% poiché il trading azionario ha superato le stime, anche se l'istituto di credito ha affermato che i costi per l'anno probabilmente si collocano nella fascia alta dell'intervallo precedentemente fornito. Ecco alcuni altri importanti motori pre-mercato:

- Tesla perde l'1% dopo che UBS ha tagliato il rating sul produttore di veicoli elettrici per venderlo, affermando che il titolo ha registrato un rally "troppo, troppo presto".

- Array Technologies guadagna il 5% dopo che Citi ha promosso l'acquisto della società di apparecchiature per l'inseguimento solare, pubblicizzandone il potenziale di crescita.

- AT&T perde il 2% poiché la società ha subito un massiccio attacco ai dati dei clienti – diverso da quello segnalato all'inizio di quest'anno – che includeva registrazioni di chiamate e messaggi per quasi tutti i suoi utenti di telefoni cellulari per un periodo di sei mesi nel 2022.

- Bally's sale dell'1% dopo essersi assicurato un impegno di finanziamento da parte di Gaming and Leisure Properties.

- JPMorgan crolla dell'1% nonostante i ricavi dell'investment banking abbiano superato le stime. Il CEO Jamie Dimon ha affermato che, nonostante ci siano stati alcuni progressi, l’inflazione e i tassi potrebbero rimanere più alti del previsto.

Nel mese di giugno i prezzi alla produzione negli Stati Uniti sono aumentati più del previsto poiché la ripresa dei margini presso i fornitori di servizi ha più che compensato il calo del costo dei beni. Gli investitori sono inoltre ansiosi di ricevere notizie dalle maggiori banche sullo stato dell’economia statunitense e sulle aspettative per il resto dell’anno, compreso il potenziale impatto delle elezioni presidenziali di novembre.

In Europa, lo Stoxx 600 è in rialzo dello 0,2% – in rialzo per il terzo giorno – guidato dai guadagni delle azioni dell'energia e dei prodotti di consumo. Ecco i maggiori movimenti di venerdì:

- Le azioni Ericsson salgono del 9,3% ai massimi da settembre 2022 dopo che la società ha registrato vendite più forti del previsto, in parte grazie a una ripresa della crescita nel mercato chiave degli Stati Uniti

- Addtech avanza fino al 13%, il massimo dal 2021 e a un livello record, con DNB che vede un rapporto "solido" del primo trimestre del gruppo tecnologico industriale svedese, con vendite nette in vantaggio del 4%

- Le azioni Lifco balzano del 12% per raggiungere un nuovo record dopo che il produttore di apparecchiature, macchinari e strumenti odontoiatrici ha registrato vendite nette trimestrali superiori alle aspettative nel secondo trimestre

- Le azioni di Norwegian Air salgono fino all'8,2% dopo che l'Ebit del 2Q ha superato le aspettative, portando gli analisti a prevedere aggiornamenti rispetto alle previsioni di consenso, con DNB che descrive il rapporto come "leggermente positivo"

- Le azioni di Elkem salgono dell'11%, il massimo da luglio 2022, dopo che il produttore norvegese di silicio ha riportato un Ebitda per il secondo trimestre che ha battuto la stima media degli analisti

- BFF Bank balza del 14% toccando il massimo di due mesi dopo che l'istituto di credito italiano ha segnalato un aumento delle sue esposizioni scadute e delle attività ponderate per il rischio, a seguito di una riclassificazione del credito

- Volkswagen guadagna fino all’1% mentre Redburn alza la sua raccomandazione a neutrale, affermando che l’azienda deve affrontare una minore esposizione a eventuali escalation tariffarie, con negoziati che potrebbero trascinarsi

- Le compagnie di navigazione europee continuano il loro calo, con la danese Maersk in calo fino al 4,6%, mentre l'incertezza economica e le preoccupazioni per l'eccesso di capacità continuano a esercitare pressioni sui tassi di nolo

- Axfood crolla fino all'8,8%, il massimo dal 2022, dopo che il gruppo di vendita al dettaglio nordico ha riportato i suoi ultimi utili. DNB vede un resoconto settimanale complessivo, con la sua unità logistica di Dagab il principale ostacolo

- Le azioni di EMS-Chemie crollano del 7,2%, il massimo dal 2020, dopo che la società svizzera ha tagliato le previsioni sui ricavi e ha affermato che l'economia difficile e l'aumento dei costi stanno pesando sulla domanda

- Le azioni Avanza scendono fino al 6,5%, il massimo in tre mesi, dopo che la banca online e piattaforma di trading svedese ha riportato un utile operativo per il secondo trimestre che ha deluso le stime

- Europris crolla fino al 6,1% dopo che DNB ha tagliato la sua raccomandazione al gruppo di vendita al dettaglio norvegese di restare a causa del trend debole delle vendite nel suo mercato chiave norvegese e per la sua catena di vendita al dettaglio svedese ÖoB

In precedenza, i titoli asiatici erano crollati poiché i titoli tecnologici hanno seguito al ribasso quelli statunitensi dopo il rallentamento dei dati sull’inflazione. Le azioni di Hong Kong hanno contrastato la svendita in mezzo alle prospettive di minori oneri finanziari. L’indice MSCI Asia Pacific è sceso dell’1,1%, il massimo in oltre un mese, con TSMC, Samsung Electronics e Tokyo Electron tra i maggiori ritardatari. Mercati ad alto contenuto tecnologico come Taiwan, Giappone e Corea del Sud hanno causato cali nella regione. Le azioni della Cina continentale hanno oscillato mentre i trader hanno ribilanciato le loro partecipazioni in vista del Terzo Plenum della prossima settimana. I titoli immobiliari sono saliti sulla scia delle crescenti aspettative di un maggiore sostegno al settore durante la riunione. Nel frattempo, le azioni di Hong Kong sono aumentate poiché la debole stampa dei prezzi al consumo negli Stati Uniti ha alimentato le speranze di potenziali tagli dei tassi di interesse in città. Ecco i promotori più importanti:

- Le azioni di BOC Aviation salgono del 5,3%, il massimo da aprile, dopo aver chiuso un'operazione di prestito per club organizzata autonomamente con 25 banche a livello globale per un totale di 2,3 miliardi di dollari.

- Le azioni di CK Infrastructure salgono fino al 7,5% a Hong Kong, il massimo da dicembre 2023, poiché la società considera una seconda quotazione su una borsa estera.

- Le azioni di BayCurrent salgono fino al 19%, il massimo da gennaio 2022, dopo che la società giapponese di servizi IT ha riportato un utile operativo del primo trimestre che ha battuto le stime degli analisti e ha visto i tassi unitari crescere trimestre su trimestre.

- Chalco sale fino al 10% a Hong Kong e al 6,4% sulla terraferma dopo che JPMorgan ha aumentato il titolo a sovrappeso in base alle aspettative che la società aumenterà il suo rapporto di pagamento per l'intero anno dopo che i risultati preliminari del 2Q hanno superato le stime.

- Le azioni di Seven & I crollano dell’8,4%, il massimo da agosto 2020, dopo che il conglomerato giapponese di vendita al dettaglio ha riportato un utile operativo del primo trimestre che ha mancato le stime medie degli analisti e una performance debole nei minimarket esteri.

- Le azioni di Fast Retailing scendono fino al 4,1%, il massimo dal 12 aprile, a causa dei timori che i recenti guadagni del titolo aumenteranno la probabilità che il Nikkei riduca il peso della società nella sua media di riferimento.

- Le azioni di Astro Malaysia Holdings crollano fino al 9,7% dopo che l'Inland Revenue Board ha notificato alla società avvisi di accertamento fiscale aggiuntivo per il periodo dal 2019 al 2023.

- Le azioni di Huafon Chemical salgono fino all'8%, il massimo dal 7 febbraio, dopo che la società ha dichiarato di aspettarsi di riportare un profitto del primo semestre in aumento dall'1,6% al 24% a/a.

- Le azioni Hanssem sono in rialzo fino al 10% dopo che Samsung Securities ha affermato che i profitti del produttore di mobili potrebbero trarre vantaggio dall'aumento delle vendite di case in Corea del Sud.

- Le azioni di Xtep International salgono ai massimi dall'11 giugno poiché Goldman Sachs afferma che la crescita "solida" dei ricavi al dettaglio della società nel secondo trimestre è guidata dalle vendite online e dai marchi emergenti che sono state superiori al target.

Nel forex, lo yen si è inizialmente indebolito rispetto al dollaro, attenuando parte del forte rally osservato nella sessione precedente, prima di riprendere il suo percorso al rialzo. Un'analisi dei conti della Banca del Giappone suggerisce che le autorità sono intervenute sui mercati per sostenere lo yen giovedì. USD/JPY è rimasto stabile a ~158,90. L'indice Bloomberg Dollar Spot è sceso dello 0,1% e si appresta ad affrontare un terzo giorno di ribassi. La corona svedese è la più debole delle valute del G-10, perdendo lo 0,5% rispetto al biglietto verde dopo che l’inflazione sottostante è rallentata più del previsto.

Per quanto riguarda i tassi, i titoli del Tesoro sono scesi, con i rendimenti dei decennali statunitensi in aumento di 1 punto base al 4,22%. I rendimenti a lungo termine sono più alti di circa 1 punto base, con uno spread tra i 2 anni e 10 anni più ripido di circa 1 punto base; I titoli statunitensi a 10 anni, pari al 4,225%, sovraperformano i bund di circa 4 punti base e i gilt di circa 6 punti base. I titoli di Stato europei sottoperformano quelli statunitensi.

Per quanto riguarda le materie prime, i prezzi del petrolio salgono, con il WTI in rialzo dell’1% attestandosi intorno agli 83,50 dollari al barile. L'oro spot crolla di 12 dollari a circa 2.404 dollari l'oncia.

Bitcoin è sempre più debole e si mantiene appena sopra i 57.000 USD, dopo essere sceso brevemente al di sotto del livello precedente. Ethereum rimane saldamente sopra i 3mila dollari.

I dati economici di oggi includono l'indice PPI di giugno (8:30, che batte su tutta la linea ) e il sentiment preliminare dell'Università del Michigan di luglio (10:00). Non è previsto che alcun membro della Fed parli

Istantanea del mercato

- I futures S&P 500 sono cambiati poco a 5.643,50

- STOXX Europe 600 in rialzo dello 0,3% a 521,21

- MXAP in calo dello 0,6% a 187,44

- MXAPJ in rialzo dello 0,1% a 587,14

- Il Nikkei crolla del 2,4% a 41.190,68

- Topix in calo dell'1,2% a 2.894,56

- Indice Hang Seng in rialzo del 2,6% a 18.293,38

- Lo Shanghai Composite è cambiato poco a 2.971,30

- Sensex in rialzo dell'1,0% a 80.665,58

- S&P/ASX 200 australiano in rialzo dello 0,9% a 7.959,28

- Kospi in calo dell'1,2% a 2.857,00

- Il rendimento tedesco a 10 anni è salito di 4 punti base al 2,51%

- L'euro sale dello 0,1% a 1,0884 dollari

- I futures Brent salgono dello 0,9% a 86,16 dollari al barile

- L'oro perde lo 0,4% a 2.406,32 dollari

- L'indice del dollaro USA è cambiato poco a 104,37

Le migliori notizie notturne

- Il presidente degli Stati Uniti Biden si è erroneamente riferito al presidente ucraino Zelenskyj come al presidente Putin prima di correggersi durante i commenti al vertice della NATO, mentre ha anche erroneamente fatto riferimento al vicepresidente Harris come Trump durante la sua conferenza stampa. Inoltre, Biden ha detto che deve finire il lavoro perché la posta in gioco è così alta e ha sostenuto tre esami neurologici significativi e intensi che dicono che è in buona forma.

- Secondo Axios, il presidente degli Stati Uniti Biden dovrebbe affrontare un diluvio di chiamate da parte dei democratici alla Camera che lo spingono a rinunciare alla corsa presidenziale, indipendentemente dalla sua prestazione alla conferenza stampa della NATO. È stato anche riferito che dozzine di legislatori democratici chiederanno al presidente americano Biden di abbandonare la corsa nelle prossime 48 ore: CBS.

- Tre funzionari di Biden direttamente coinvolti nella sua rielezione hanno detto a NBC News che le sue possibilità di vittoria sono pari a zero e uno ha detto che deve ritirarsi, mentre è stato anche riferito che alcuni consiglieri di Biden stavano discutendo su come convincerlo a farsi da parte: NYT.

- La campagna di Biden sta valutando in silenzio la fattibilità della candidatura del vicepresidente Harris contro Donald Trump in un nuovo sondaggio testa a testa: MSNBC.

- Softbank ha acquisito la società britannica di semiconduttori Graphcore, l’ultimo di una serie di passi compiuti dalla società di investimenti tecnologici giapponese nel campo dell’intelligenza artificiale. La società di chip con sede a Bristol, specializzata in intelligenza artificiale, ha affermato che ora è una consociata interamente controllata da SoftBank Group e continuerà a operare sotto il nome Graphcore. WSJ

- Goolsbee (non votante) della Fed ha affermato che il rapporto CPI di giugno è eccellente e che il miglioramento dell'inflazione rifugio è profondamente incoraggiante, mentre ha aggiunto che questo è l'aspetto di un percorso verso un'inflazione al 2% e che mentre l'inflazione scende, lasciare il tasso di riferimento della Fed stabile significa che la Fed sta inasprendo la politica. Goolsbee ha detto che il motivo per inasprire la politica sarebbe se l'economia si stesse surriscaldando, ma ha aggiunto che non si stanno surriscaldando, e ha anche osservato che non gli piace legarsi le mani sulle decisioni politiche e che devono decidere quando tagliare i tassi, non cercare di farlo. capire un percorso tariffario per i prossimi sette mesi.

- Le già formidabili esportazioni cinesi sono aumentate a giugno, ha riferito venerdì l'amministrazione doganale cinese. Ma le importazioni si sono ridotte, con le aziende e le famiglie cinesi che sono diventate più caute nello spendere denaro. Il risultato è stato un surplus commerciale mensile record di poco più di 99 miliardi di dollari. NYT

- Nonostante i miliardi di dollari in armi aggiuntive e assistenza alla sicurezza annunciati dalla NATO questa settimana, i funzionari alleati hanno affermato che l’Ucraina non sarà pronta a lanciare una drammatica controffensiva o a riconquistare ampie aree di territorio dalla Russia fino al prossimo anno. NYT

- Alcuni funzionari americani sono diventati più ottimisti riguardo al fatto che un accordo per il rilascio degli ostaggi israeliani detenuti a Gaza in cambio di un cessate il fuoco sia a portata di mano. Ma le persone informate sui colloqui dicono che passeranno giorni prima che sia chiaro se è stata raggiunta una svolta a causa delle difficoltà di comunicazione tra i funzionari di Hamas in Qatar e i leader del gruppo a Gaza. NYT

- Joe Biden ha promesso di rimanere nella corsa presidenziale nonostante nuove gaffe, tra cui il confondere Volodymyr Zelenskiy e Vladimir Putin, e il vicepresidente Kamala Harris e Donald Trump, durante una conferenza stampa a margine del vertice della NATO. Almeno altri tre democratici alla Camera, tra cui Jim Himes, il membro di spicco del suo partito nel comitato di intelligence, hanno chiesto a Biden di ritirare la sua candidatura per la rielezione. BBG

- Gli utili delle grandi banche prendono il via oggi con JPMorgan, Citi e Wells Fargo mentre le azioni trionfano sul mercato più ampio. Gli investitori stanno guardando oltre un altro previsto calo del reddito da interessi netti, concentrandosi invece sull’investment banking e su una ripresa dei profitti sui prestiti. BBG

- Si dice che Boeing abbia detto ad alcuni clienti 737 Max che gli aerei con scadenza nel 2025 e nel 2026 subiranno ulteriori ritardi. BBG

- I legislatori repubblicani statunitensi stanno cercando di indagare sull’investimento di 1,5 miliardi di dollari di Microsoft nella società di intelligenza artificiale G42, citando preoccupazioni sul trasferimento di tecnologia avanzata e sui possibili legami che la società con sede ad Abu Dhabi potrebbe avere con la Cina. WSJ

- Axel Springer sta prendendo in considerazione una scissione, con la separazione delle sue attività nel settore dei media (inclusi Politico e Business Insider) e delle attività di annunci economici. FT

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newquawk

I titoli dell’area APAC hanno preso spunto dalle performance contrastanti degli Stati Uniti, dove i dati sull’indice dei prezzi al consumo più deboli del previsto hanno stimolato le scommesse sul taglio dei tassi della Fed e stimolato una rotazione dei titoli dai titoli tecnologici a grande capitalizzazione ai titoli ciclici a piccola capitalizzazione. L'ASX 200 ha guadagnato terreno in un contesto di rendimenti più bassi, con i titoli delle miniere d'oro, del settore immobiliare e dei beni di consumo a guidare i progressi. Il Nikkei 225 ha sottoperformato dopo essere recentemente scivolato dai massimi storici e in un contesto di speculati interventi sul forex. Hang Seng e Shanghai Comp. si sono discostati poiché il primo è tornato al di sopra del livello di 18.000 con la forza vista nel settore immobiliare e tecnologico, mentre la terraferma è stata poco brillante dopo dati contrastanti sul commercio cinese in cui le esportazioni hanno superato le previsioni ma le importazioni hanno sorprendentemente contratto.

Principali notizie asiatiche

- Il ministro degli Esteri cinese ha dichiarato in una telefonata con la sua controparte olandese che la Cina è disposta a stabilire stretti legami con il nuovo governo olandese e a portare avanti un dialogo a tutto tondo, oltre a migliorare la comprensione reciproca. Inoltre, la Cina ritiene che la parte olandese incoraggerà la parte europea a guardare alla Cina in modo obiettivo e razionale e a svolgere un ruolo costruttivo nel mantenere uno sviluppo sano e stabile delle relazioni Cina-UE.

- Un funzionario del governo giapponese ha affermato che giovedì il Giappone ha condotto un intervento valutario per sostenere lo yen, secondo Mainichi che cita un funzionario non identificato. È stato riferito separatamente che venerdì la BoJ probabilmente ha effettuato controlli sui tassi di cambio EUR/JPY, secondo Nikkei.

- Il Ministro delle Finanze giapponese Suzuki ha affermato che i tassi di cambio dovrebbero essere fissati dal mercato e che i rapidi movimenti del Forex non sono desiderabili, mentre non ha voluto commentare i livelli del Forex, gli interventi sul Forex e i resoconti dei media secondo cui il Giappone ha condotto controlli sui tassi di Forex.

- Il segretario capo del gabinetto giapponese Hayashi non ha commentato l'intervento sul forex e non ha voluto commentare i livelli del forex, aggiungendo però che è importante che le valute si muovano in modo stabile riflettendo i fondamentali e che sono pronte a prendere tutti i mezzi possibili sul forex.

- Il principale diplomatico valutario giapponese, Kanda, non ha commentato l'intervento sul forex e ha notato che i recenti movimenti dello yen sono piuttosto rapidi, aggiungendo che, se necessario, prenderanno le misure appropriate sul forex. Inoltre, è perplesso riguardo al resoconto dei media sull'intervento, mentre non ha commentato se siano intervenuti nel mercato forex e non riesce a pensare se i funzionari governativi abbiano commentato l'intervento forex.

- Secondo l'indagine della BoJ, quest'anno la crescita salariale si diffonderà tra le piccole e medie imprese. La crescita è trainata dall’aumento dei prezzi, dalla concorrenza nelle assunzioni e da una ripresa degli utili.

- Secondo Nikkei, la lobby imprenditoriale giapponese Doyukai, Niinami, ha chiesto alla BoJ di aumentare i tassi a luglio.

- Secondo quanto riferito da Reuters, citando fonti, il governo giapponese dovrebbe tagliare leggermente le previsioni di crescita economica per l'anno fiscale 24 rispetto all'attuale previsione dell'1,3%.

- I dati della BoJ suggeriscono che il Giappone è intervenuto nel mercato forex l'11 luglio e potrebbe aver speso tra 3,37 e 3,57 trilioni di yen, secondo Reuters; Secondo Bloomberg i conti indicano un intervento di circa 3,5 trilioni di yen.

Le borse europee, Stoxx 600 (+0,3%) sono interamente in verde, continuando l'azione dei prezzi vista nella sessione precedente. Gli indici inizialmente hanno aperto timidamente in rialzo e hanno continuato a salire nel corso della mattinata, anche se si sono spostati dai livelli migliori degli ultimi scambi. I settori europei hanno un forte orientamento positivo; L'energia occupa il primo posto, beneficiando della forza di fondo del complesso del greggio. Il settore delle telecomunicazioni è stato sollevato dalla forza post-utili di Ericsson (+7,2%). I futures azionari statunitensi (ES +0,1%, NQ U/C, RTY +0,7%) sono contrastanti con ES e NQ che prendono una pausa dalla forte pressione di vendita di ieri; l'RTY continua ad avanzare e si mantiene ai massimi, con la narrazione della rotazione che rimane ferma. Utili bancari oggi: BNY Melon, JPMorgan, Wells Fargo, Citi. Dirigente Intel (INTC) afferma che sono sulla buona strada per vendite cumulative di software per 1 miliardo di dollari entro la fine del 2027

UBS ha declassato Tesla (TSLA) a Neutral from Sell con un obiettivo di prezzo di 197 USD

Le principali notizie europee

- Rio Tinto (RIO LN) studia i megadeal minerari dopo il collasso del boom BHP (BHP AT)-Anglo American (AAL LN); Si dice che Rio abbia avuto colloqui con i banchieri per 'wargame' una potenziale offerta di 32 miliardi di dollari per Teck Resources (TECK), tramite Sky News. L'articolo rileva che Teck fa parte di una "lista aggiornata" di potenziali obiettivi di acquisizione. Una fonte ha affermato che Rio "non ha intenzione di lanciare un'offerta imminente per Teck Resources, ma ha riconosciuto che era su una lista di possibili obiettivi".

FX

- Nonostante il rialzo iniziale all’inizio della sessione, la forza dell’USD ha iniziato a scemare con il DXY ora piatto. Se il ribasso dovesse continuare, si potrebbe vedere un test del minimo di giovedì a 104,07.

- L'EUR/USD si è rafforzato durante la sessione poiché il tentativo di ripresa dell'USD ha iniziato a scemare. L'attenzione al rialzo per l'EUR/USD rimane su una potenziale violazione di 1,09 dopo aver toccato il massimo di quel livello ieri.

- La GBP si è rafforzata rispetto all'USD, con il Cable su un livello di 1,29 ma al di sotto del massimo di ieri di 1,2949. È stata una settimana solida di guadagni per la GBP, tra le dichiarazioni aggressive di Haskel, Mann e Pill di MPC, nonché un solido dato M/M sul PIL di giugno.

- Lo JPY è leggermente più debole rispetto all'USD dopo l'azione selvaggia dei prezzi di ieri stimolata dall'indice dei prezzi al consumo statunitense e dal sospetto intervento giapponese. Da allora, durante la notte è stata osservata un'azione dei prezzi più volatile, con il Nikkei che ha suggerito che la BoJ probabilmente avrebbe condotto controlli sui tassi in EUR/JPY.

- Gli antipodi sono entrambi più solidi rispetto al dollaro; L'AUD/USD sta attualmente estendendo la sua serie di vittorie consecutive contro l'USD per la nona sessione consecutiva, anche se è attualmente al di sotto del picco di 0,6798 indotto dall'IPC di ieri.

- I dati deboli sull'inflazione svedese hanno visto il cambio EUR/SEK salire da 11,4240 a 11,4600. I dati significativamente più freddi del previsto servono a rafforzare le aspettative del mercato per un taglio di agosto.

- La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1315 rispetto alle previsioni. 7.2514 (precedente 7.1339).

Reddito fisso

- Gli UST sono leggermente più deboli, in una riduzione della forza indotta dall’IPC statunitense e dopo un’asta trentennale contenuta giovedì. Il pacchetto odierno include il PPI statunitense e la fase preliminare dell'UoM. Attualmente scambiato intorno a 110'30.

- I Bund mantengono un orientamento ribassista, ma rimangono ancora a livelli elevati innescati dal rapporto accomodante dell’IPC statunitense. I Bund sono scesi ad una base di 131,56 dove sembrano aver fatto un po' di fondo dopo essersi ritirati dal picco notturno di 131,81.

- L’azione dei prezzi dei gilt è in linea con i suoi concorrenti data la mancanza di notizie specifiche per il Regno Unito. Sono sceso di 26 tick a 98,25 prima di scivolare ulteriormente ai minimi di 97,87; complesso in attesa dei dati chiave su salari e inflazione della prossima settimana.

Merci

- Il greggio si sta estendendo sui modesti guadagni di ieri, supportati da un dollaro più debole in seguito ai parametri CPI statunitensi, con la forza che continua nelle ore APAC. Il Brent di settembre ha superato gli 86 USD al barile, scambiando all'attuale parametro di 85,45-86,35 USD al barile.

- Scambi al ribasso per tutti i metalli preziosi dopo l'impennata di ieri indotta dall'indice dei prezzi al consumo statunitense, con sottoperformance questa mattina osservata nell'argento spot e nel palladio, mentre l'oro spot ha registrato perdite minori rispetto all'IPP statunitense. L'oro spot è contenuto nell'attuale fascia di 2.400,14-2.416,26 USD/oncia.

- Scambi contrastanti tra i metalli di base, con il rame in controtendenza questa mattina dopo il calo di ieri nonostante i dati USA costruttivi per il metallo.

Geopolitica

- "Gli aerei da guerra israeliani superano la barriera del suono sulle aree a nord di Beirut (capitale del Libano)", secondo Sky News Arabia

- Il presidente degli Stati Uniti Biden ha affermato che la NATO conferma il sostegno all’Ucraina e non permetterà alla Russia di ottenere la vittoria.

- Il segretario generale della NATO Stoltenberg ha affermato che l’Ucraina può contare sulla NATO ora e a lungo termine, aggiungendo che le esercitazioni cinesi con le forze bielorusse fanno parte di un modello e conferma che i regimi autoritari si stanno allineando maggiormente.

- Il cancelliere tedesco Scholz ha affermato che è necessario fare di più per rafforzare le difese aeree dell’Ucraina, aggiungendo che l’industria della difesa deve essere in grado di espandere rapidamente le capacità produttive.

- Secondo l’Ufficio presidenziale sudcoreano, la Corea del Sud e gli Stati Uniti hanno firmato una linea guida sulla deterrenza e sulle operazioni nucleari nella penisola coreana.

- "Israele afferma di essere stato bombardato nel sud della Siria in risposta ad un proiettile sparato dal Golan", via Al Arabiya..

Calendario degli eventi negli Stati Uniti

- 08:30: Domanda finale PPI su base mensile di giugno, stima 0,1%, precedente -0,2%

- Domanda finale PPI di giugno su base annua, stima 2,3%, precedente 2,2%

- PPI di giugno ex alimentari ed energia su base annua, stimato 2,5%, precedente 2,3%

- PPI giugno su base mensile su prodotti alimentari ed energia, stimato 0,2%, precedente 0%

- 10:00: Condizioni attuali dell'Università del Michigan di luglio, stima 66,0, precedente 65,9

- Luglio U. del Michigan Sentiment, stima 68,5, precedente 68,2

- Luglio U. del Michigan. Aspettative, stima 69.3, precedente 69.6

- Inflazione a 1 anno dell'U. del Michigan di luglio, stimata 2,9%, precedente 3,0%

- Inflazione a 5-10 anni dell'Università del Michigan di luglio, stimata 3,0%, precedente 3,0%

Jim Reid di DB conclude la conclusione notturna

Ieri i mercati hanno ricevuto un'altra spinta, poiché l'ultimo dato relativo all'indice dei prezzi al consumo statunitense ha sorpreso ancora una volta al ribasso, il che ha alimentato crescenti speranze che l'inflazione fosse finalmente domata. Naturalmente, vale la pena ricordare che un rapporto non costituisce una tendenza, ma gli ultimi mesi hanno portato alcuni dei dati sull’inflazione più deboli dall’inizio dell’attuale impennata nel 2021, e hanno portato a crescenti aspettative che la Fed sarà finalmente in grado di avviare tagliare i tassi nei prossimi mesi. In effetti, gli investitori stanno ora scontando pienamente un taglio dei tassi entro la riunione di settembre, e ieri il rendimento dei titoli del Tesoro a 2 anni (-10,6 punti base) ha registrato il più grande calo giornaliero da gennaio. Anche le azioni hanno registrato una sessione forte per la maggior parte, e il Russell 2000 a bassa capitalizzazione (+3,57%) ha registrato finora la migliore performance giornaliera del 2024. Detto questo, un’eccezione degna di nota è stata l’indice Magnificent 7 (-4,26%), che ha registrato la sua peggiore performance dall’ottobre 2022, e la sua concentrazione ha fatto sì che l’S&P 500 (-0,88%) abbia terminato la sua serie di 7 guadagni giornalieri consecutivi, addirittura anche se quasi l'80% dei membri dell'indice erano in realtà in rialzo nel corso della giornata.

In termini di dettagli del rapporto sull’IPC, l’IPC principale di giugno è in realtà diminuito del -0,1% nel mese (rispetto al +0,1% previsto), che è stato il più grande calo dei prezzi da maggio 2020 durante la pandemia di Covid-19. Anche altri dettagli nel rapporto sono stati molto promettenti, poiché l’IPC core si è attestato ad appena +0,1% (rispetto al +0,2% previsto), che è il mese più debole per l’inflazione core da gennaio 2021. I cali sono stati guidati da diversi fattori, ma c'è stato un significativo calo dell'inflazione degli alloggi, con l'affitto equivalente ai proprietari in aumento solo del +0,28% a giugno, che è stato il mese più debole da aprile 2021, e in calo rispetto al +0,43% di maggio. Tenete presente che la categoria OER da sola costituisce più di un quarto del paniere dell’IPC e circa un terzo dell’IPC core, quindi se lo spostamento verso il basso è duraturo, allora è un’ottima notizia in termini di mantenimento di un’inflazione bassa.

I mercati sono stati inoltre rassicurati dal fatto che gli ultimi dati hanno fatto seguito a una serie di dati sull'inflazione più deboli nel secondo trimestre, alimentando le speranze che non si sia trattato semplicemente di un mese positivo. Infatti, su base annualizzata a 3 mesi, l’IPC core è ora in aumento solo del +2,1%, il livello più basso da marzo 2021. Per essere onesti, l’IPC core a 6 mesi è ancora al +3,3%, che riflette il rafforzamento i dati del primo trimestre, ma anche questo è su una traiettoria discendente, e dati simili agli ultimi due consoliderebbero l’idea che l’inflazione è chiaramente su un percorso più basso. Sulla base di questi dati, i nostri economisti statunitensi hanno abbassato le previsioni sull’IPC core per il 2024 di tre decimi, al 3,0% (su base Q4/Q4). Vedi la loro nota di reazione completa qui.

Con il rapporto sull’inflazione in mano, si è subito ipotizzato che la Fed potesse accelerare i tempi dei tagli dei tassi e annunciare un primo taglio già alla riunione di settembre. Ad esempio, i futures ora scontano completamente un movimento entro settembre, mentre prima veniva completamente scontato solo entro novembre. Analogamente, per l’anno nel suo insieme, sono aumentate le aspettative che la Fed avrebbe apportato molteplici tagli dei tassi, con 61 punti base di tagli ora scontati dalla riunione di chiusura di dicembre, in aumento rispetto ai 51 punti base del giorno precedente. Per quanto riguarda gli stessi funzionari della Fed, il presidente della Fed di Chicago Goolsbee ha affermato che gli ultimi dati sono “eccellenti” e che a suo parere “questo è l’aspetto del percorso verso il 2%”.

Mentre gli investitori prevedevano ulteriori tagli dei tassi, l’indice del dollaro statunitense si è indebolito del -0,58% e i titoli del Tesoro statunitensi hanno registrato un forte rialzo, con i rendimenti a 2 e 10 anni scesi al livello più basso da marzo. Nello specifico, il rendimento a 2 anni (-10,6 punti base) è sceso al 4,51%, registrando il calo giornaliero maggiore da gennaio, e il rendimento a 10 anni (-7,4 punti base) è sceso al 4,21%. Tuttavia, i titoli del Tesoro hanno rinunciato tardi ad alcuni dei guadagni iniziali post-CPI, con il rendimento a 10 anni che è stato scambiato al minimo giornaliero del 4,165%. E da un giorno all'altro, il rendimento a 10 anni (+1,0 pb) è salito leggermente al 4,22%. Si sono verificati movimenti simili in Europa, con i rendimenti dei bund a 10 anni (-7,0 pb), degli OAT (-6,3 pb) e dei BTP (-7,0 pb) tutti in calo.

Per quanto riguarda le azioni, tuttavia, si è registrata una performance molto più divergente negli Stati Uniti, con le small cap in rialzo mentre i Magnificent 7 sono crollati. Ciò significa che l’indice a piccola capitalizzazione Russell 2000 (+3,57%) ha registrato la sua migliore performance giornaliera da dicembre, raggiungendo il livello più alto da marzo 2022. Al contrario, il Magnificent 7 (-4,26%) ha registrato la sua peggiore performance da ottobre 2022. tuttavia, ciò ha significato che l'S&P 500 (-0,88%) è sceso in misura considerevole, anche se più di tre quarti dei membri dell'indice sono effettivamente aumentati nel corso della giornata. L’S&P 500 a pari ponderazione (+1,17%) ha registrato un forte rialzo, con il maggiore divario di performance giornaliera rispetto al principale indice ponderato in base alla capitalizzazione di mercato dal 2020. Settori sensibili ai tassi, tra cui quello immobiliare (+2,66%) e dei servizi di pubblica utilità (+1,83%) %) ha sovraperformato l'indice S&P 500. Nel frattempo in Europa si sono registrati guadagni più consistenti, con i progressi dello STOXX 600 (+0,60%), del DAX (+0,69%) e del CAC 40 (+0,71%).

Parlando di Europa, ieri ci sono stati ottimi dati sulla crescita dal Regno Unito, dove il PIL mensile è aumentato del +0,4% a maggio (rispetto al +0,2% previsto). I numeri mensili del PIL possono essere un po’ instabili, ma se si guardano i tre mesi interi precedenti a maggio, l’economia è stata più grande dello 0,9% rispetto ai tre mesi precedenti, ovvero la crescita più rapida da gennaio 2022. Ciò ha significato che i gilt hanno sottoperformato, con il rendimento a 10 anni in calo solo di -5,2 punti base, e la debolezza del dollaro ha anche aiutato la sterlina a raggiungere il suo livello più forte contro il dollaro in quasi un anno, a 1,2911 dollari. Restando sul Regno Unito, Luke Templeman e Galina Pozdnyakova hanno pubblicato ieri un articolo sulle nuove regole di quotazione del paese, che potete leggere qui.

Da un giorno all'altro in Asia, i mercati azionari hanno perso terreno in tutta la regione, con perdite per il Nikkei (-2,23%), il KOSPI (-1,31%), lo Shanghai Comp (-0,21%) e il CSI 300 (-0,20%). La principale eccezione è rappresentata dall'Hang Seng, che questa mattina ha registrato un rialzo del +1,98%. Per il Nikkei, queste perdite sono avvenute in un contesto di forte apprezzamento dello yen giapponese, che ieri si è rafforzato del +1,79% rispetto al dollaro USA, raggiungendo 158,83. In parte ciò è dovuto alla debolezza del dollaro dopo il dato sull’indice dei prezzi al consumo, ma ci sono state speculazioni sul fatto che ci fosse stato un intervento, e l’attuale capo del Giappone Masato Kanda ha detto che “non è nella posizione” di commentare se il Giappone avesse intervenuto. Guardando al futuro, i futures sulle azioni statunitensi non hanno visto molti movimenti questa mattina, con quelli sull'S&P 500 invariati e quelli sul NASDAQ 100 in calo del -0,14%.

Per quanto riguarda gli altri dati di ieri, le richieste settimanali iniziali di disoccupazione negli Stati Uniti per la settimana terminata il 6 luglio si sono attestate al minimo di 6 settimane di 222.000 (rispetto alle 235.000 previste). Inoltre, le richieste continuative sono scese a 1,852 milioni (rispetto a 1,860 milioni previsti) nella settimana terminata il 29 giugno, che pone fine a una serie di 9 guadagni settimanali consecutivi.

Per quanto riguarda la giornata a venire, i dati rilasciati includono la lettura del PPI statunitense per giugno, insieme all'indice preliminare della fiducia dei consumatori dell'Università del Michigan per luglio. Riceveremo anche comunicati sugli utili da JPMorgan Chase, Citigroup, Wells Fargo e BNY Mellon.

Tyler Durden Ven, 07/12/2024 – 09:02

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-flat-after-hot-ppi-mixed-bank-earnings in data Fri, 12 Jul 2024 13:02:42 +0000.