I futures scivolano mentre inizia la stagione degli utili, il petrolio aumenta dopo che gli Stati Uniti attaccano i ribelli Houthi nello Yemen

I futures scivolano mentre inizia la stagione degli utili, il petrolio aumenta dopo che gli Stati Uniti attaccano i ribelli Houthi nello Yemen

I futures sulle azioni statunitensi sono in sordina l'ultimo giorno della settimana, mentre gli investitori riflettono sull'impatto del rimbalzo dell'inflazione sulle prospettive di allentamento monetario e attendono gli utili di alcune delle più grandi banche del mondo. Alle 6:54, i futures S&P 500 scendono del -0,5%, trascinati al ribasso dagli scarsi utili riportati da BofA con JPM in calo di simpatia, mentre i futures Nasdaq 100 sono scesi dello 0,6%. I rendimenti a 10 anni sono saliti al 3,99% ed erano destinati a superare il 4,00% dopo essere scivolati ieri per ragioni ancora sconosciute. Il dollaro ha invertito le perdite precedenti e l'ultima volta è stato scambiato vicino ai massimi della sessione.

I futures del Brent sono balzati mentre gli Stati Uniti e il Regno Unito hanno reagito contro i ribelli Houthi nello Yemen per gli attacchi alle navi nel Mar Rosso. Venerdì gli alleati hanno lanciato più di 60 attacchi aerei su obiettivi Houthi nello Yemen. In risposta, gli Houthi hanno promesso ulteriori attacchi navali, potenzialmente travolgendo la regione in un conflitto più ampio. La minaccia di una guerra più ampia in Medio Oriente e nuovi focolai di disordini politici in Ecuador e Polonia stanno complicando una prospettiva altrimenti rialzista per i mercati nel 2024.

Nel trading pre-mercato, Tesla è scesa in pre-mercato a causa dell'interruzione della sua fabbrica tedesca a causa dei disordini del Mar Rosso e dei tagli dei prezzi in Cina. Le azioni di criptovaluta continuano a diminuire dopo che giovedì sono stati lanciati i primi fondi negoziati in borsa statunitensi per Bitcoin, con azioni scambiate per un valore di 4,6 miliardi di dollari nel primo giorno di negoziazione. Bakkt -2%, Bitdeer Technologies -3,8%, Cipher Mining -5,1%, Cleanspark -2,3%, Coinbase -1,9%, Marathon Digital -2,1%, Riot Platforms -2,4%, Terawulf -3,1%. Ecco alcuni altri importanti movimenti pre-mercato:

-

Le azioni di International Flavours & Fragrances (IFF US) salgono del 2% dopo essere state aumentate per acquistare da Jefferies, il che afferma che il nuovo CEO cambia “finalmente” posiziona IFF per diversi anni di “miglioramento strutturale sostenibile”.

-

Le azioni di Twilio guadagnano il 2,4% dopo essere state portate a sovrappeso da neutrali da Piper Sandler, con l'analista che afferma che il contesto di spesa si riprenderà nel 2024.

Le aspettative che i funzionari abbiano terminato gli aumenti e allenteranno la politica nel 2024 – anche se ciò accadrà un po’ più tardi di quanto i mercati scontano – rimangono in vigore dopo i dati sull’inflazione statunitense più rapidi del previsto di giovedì. La presidente della Banca Centrale Europea Christine Lagarde ha detto che una volta che l’obiettivo di inflazione della banca sarà del 2% sarà “molto fiduciosa, allora i tassi inizieranno a scendere”.

“La reazione al ribasso al dato positivo dell’indice dei prezzi al consumo è stata molto più positiva di quanto sarebbe stata se avessimo visto un numero interessante – un segnale molto significativo del posizionamento e dell’enorme quantità di denaro che scorre nel sistema e in attesa di essere immesso. lavorare”, hanno scritto in una nota gli economisti di FAB Global Markets, tra cui Simon Ballard.

La stagione degli utili inizierà venerdì, con alcune delle più grandi banche statunitensi, tra cui JPMorgan Chase, Bank of America, Citigroup e Wells Fargo & Co., che pubblicheranno i risultati del quarto trimestre.

Anche i titoli azionari europei sono in prima linea con lo Stoxx 600 in rialzo dello 0,9%, sostenuto dalle società energetiche TotalEnergies SE e Shell Plc, e destinato a registrare un piccolo guadagno settimanale. Ecco i maggiori movimenti di venerdì:

-

Airbus sale del 2,4% raggiungendo un nuovo record dopo che il produttore di aerei ha venduto un numero record di aerei nel 2023 e ha superato il suo obiettivo di consegna annuale.

-

Le azioni di Bureau Veritas salgono fino al 4,3%, il massimo da ottobre 2022, dopo che Morgan Stanley ha migliorato il suo rating a sovrappeso e ha nominato la società la sua nuova prima scelta nel settore.

-

Arkema sale fino al 2% dopo che Morgan Stanley ha ripreso la copertura a parità di peso.

-

Vistry Group sale del 3,3% dopo che il costruttore edile britannico ha dichiarato che l'utile annuo lordo rettificato nel 2023 sarà superiore alle aspettative e sostanzialmente invariato rispetto all'anno precedente.

-

AMS-Osram sale del 5,6% dopo che Bernstein ha alzato il rating sul produttore di chip per sovraperformare.

-

Wood Group sale del 3,7% dopo che la società di servizi di ingegneria ha rivelato che le attività commerciali nel 2023 sono state in linea con le aspettative e porteranno ad aumenti dell’Ebitda annuale.

-

J.Martins crolla del 7,1% poiché le vendite del 4Q hanno sollevato preoccupazioni tra gli analisti riguardo ad una decelerazione su base comparabile in Polonia, il suo mercato principale.

-

Grifols estende i ribassi settimanali ed è in calo del 36% dalla pubblicazione di martedì di un rapporto sulle vendite allo scoperto, il peggior calo settimanale mai registrato per l'azienda spagnola di plasma sanguigno.

-

Burberry è crollato fino al 15% in enormi volumi ai livelli più bassi dal 2020, poiché il gruppo di lusso britannico ha inaspettatamente abbassato le sue previsioni di profitto dopo le deboli vendite di dicembre.

-

Suedzucker crolla del 6,6% al livello intraday più basso da oltre un anno, poiché Barclays afferma che il picco di redditività dello zucchero è probabilmente finito e Warburg declassa il titolo per venderlo.

-

Lanxess crolla fino al 2,6% dopo che Morgan Stanley ha ridotto il titolo a sottopeso rispetto a pari peso.

-

Ceres crolla fino al 7,1% dopo che RBC ha tagliato la raccomandazione ai produttori e distributori di energia di sottoperformare, citando ritardi che hanno colpito le riserve di liquidità e lo stallo dello slancio del settore.

All'inizio della sessione, i titoli azionari asiatici sono saliti, sulla buona strada per un guadagno settimanale, mentre il rally in Giappone si è esteso e gli investitori hanno preso con calma i dati sull'inflazione statunitense più caldi del previsto. L'indice MSCI Asia Pacific è salito fino allo 0,6%, con Infosys e Fast Retailing tra i maggiori incrementi dopo i risultati. Si ritiene che i dati che mostrano una crescita accelerata dei prezzi principali negli Stati Uniti abbiano avuto un impatto limitato sulla politica della Federal Reserve.

-

I benchmark in Giappone hanno continuato la loro ascesa verso nuovi massimi di tre decenni, mentre anche le azioni in India hanno guadagnato terreno.

-

Gli indicatori di Cina e Hong Kong sono rimasti poco cambiati dopo che i dati mostrano che la seconda economia mondiale continua a lottare con la deflazione, mentre i prezzi al consumo sono scesi per il terzo mese consecutivo.

-

I principali indicatori azionari in India hanno chiuso a nuovi massimi record, sovraperformando la maggior parte dei concorrenti asiatici, spinti da un forte rally delle società tecnologiche. L'indice S&P BSE Sensex è salito dell'1,2% a 72.568,45 a Mumbai, mentre l'indice NSE Nifty 50 è avanzato dell'1,1% a 21.894,55. L'indice MSCI Asia Pacific India è cresciuto dello 0,5% durante la giornata.

Per quanto riguarda i tassi, i bund e i gilt salgono, mentre i rendimenti dei decennali tedeschi e britannici scendono entrambi di 6 punti base. I rendimenti dei decennali statunitensi salgono di 1 punto base al 3,97%.

Nel Forex, l’indice Bloomberg Dollar Spot è rimasto poco cambiato. La corona norvegese è la valuta migliore tra le valute del G-10, in rialzo dello 0,4% rispetto al biglietto verde. La sterlina crolla dello 0,1% nonostante i dati mostrino che il PIL del Regno Unito è cresciuto leggermente più del previsto a novembre. I guadagni del prezzo del greggio sono filtrati attraverso le valute legate alle materie prime, tra cui il dollaro canadese e la corona norvegese.

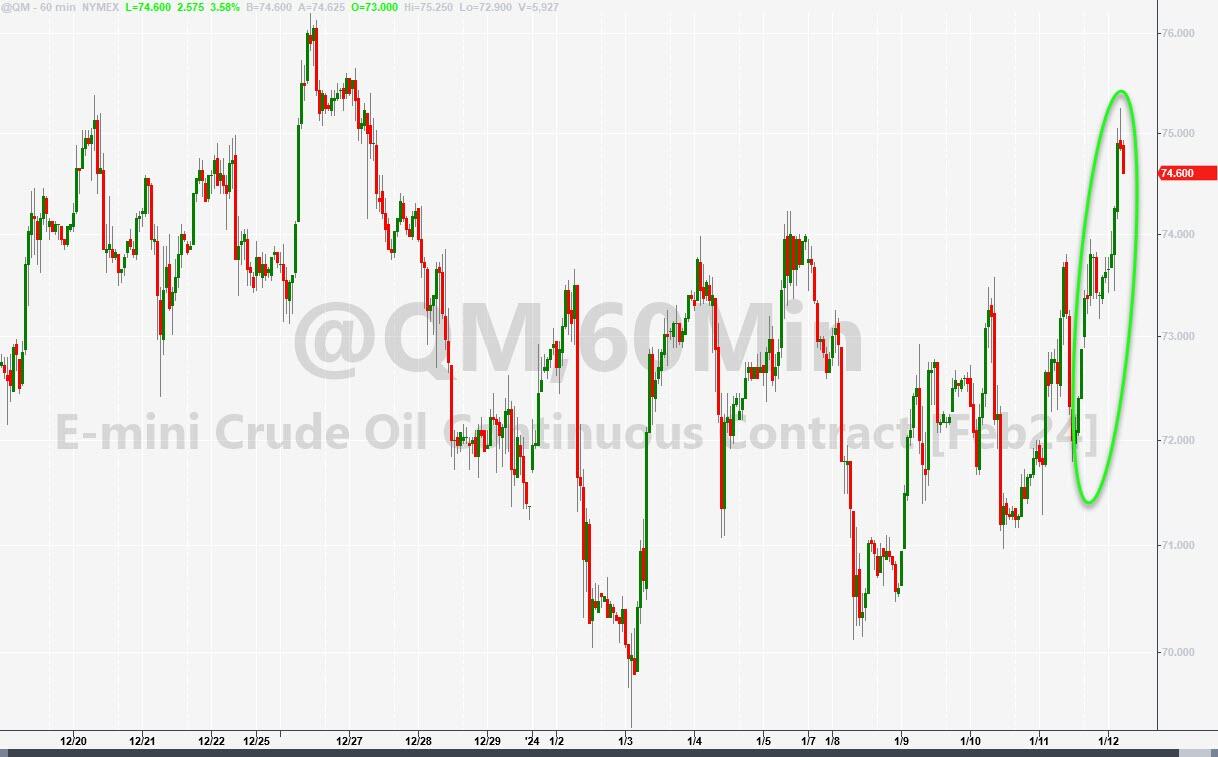

Per quanto riguarda le materie prime, i prezzi del petrolio salgono dopo che Stati Uniti e Regno Unito hanno lanciato più di 60 attacchi aerei contro obiettivi Houthi nello Yemen, nel tentativo di fermare gli attacchi marittimi del gruppo sostenuto dall’Iran nel Mar Rosso. Il Brent sale del 3,4% per toccare gli 80 dollari, mentre il WTI supera i 74 dollari al barile. L'oro spot sale dello 0,6%.

Bitcoin, -0,5%, prende una pausa e si mantiene poco meno di 46.000 USD, mentre Ethereum, +0,5%, continua a basarsi sui progressi del giorno precedente mentre l'attenzione si sposta ora sul prossimo ETF Ether.

Guardando ora al futuro, i dati pubblicati includono il PPI statunitense per dicembre, insieme al PIL del Regno Unito per novembre. Dalle banche centrali sentiremo parlare di Lane della BCE e Kashkari della Fed. Infine, oggi ci sono diversi comunicati sugli utili, tra cui JPMorgan Chase, Citigroup, Bank of America e BlackRock.

Istantanea del mercato

-

I futures S&P 500 sono cambiati poco a 4.818,25

-

STOXX Europe 600 in rialzo dello 0,9% a 477,17

-

MXAP in rialzo dello 0,6% a 167,50

-

MXAPJ in rialzo dello 0,2% a 512,25

-

Nikkei in rialzo dell'1,5% a 35.577,11

-

Topix in rialzo dello 0,5% a 2.494,23

-

L'indice Hang Seng scende dello 0,4% a 16.244,58

-

Lo Shanghai Composite scende dello 0,2% a 2.881,98

-

Sensex in rialzo dell'1,2% a 72.607,15

-

L'indice australiano S&P/ASX 200 scende dello 0,1% a 7.498,28

-

Kospi in calo dello 0,6% a 2.525,05

-

Il rendimento tedesco a 10 anni è rimasto invariato al 2,19%

-

L'Euro è cambiato poco a $ 1,0967

-

I futures Brent salgono del 2,4% a 79,25 dollari al barile

-

I futures Brent salgono del 2,4% a 79,25 dollari al barile

-

L'oro spot avanza dello 0,5% a 2.039,48 dollari

-

L'indice del dollaro USA è cambiato poco a 102,31

Le migliori notizie notturne

-

L'indice dei prezzi al consumo cinese è pari a -0,3% (rispetto al -0,4% della strada e in leggero miglioramento rispetto al -0,5% di novembre), mentre le esportazioni sono aumentate del 2,3% (rispetto al +1,5% della strada e un aumento rispetto al +0,5% di novembre) e le importazioni sono diminuite in rialzo dello 0,2% (rispetto al -0,5%) anche se il PPI è ancora profondamente in territorio deflazionistico (in calo del 2,7% rispetto al -2,6%). BBG

-

La crescita dell'offerta monetaria M2 in Cina è stata pari al +9,7% a dicembre, in calo rispetto al +10% di novembre e al di sotto delle previsioni del +10,1% di Street. Anche i nuovi prestiti in CNY e i finanziamenti aggregati a dicembre sono venuti alla luce rispettivamente a CNY 1,17 trilioni (rispetto a Street CNY 1,35 trilioni) e CNY 1,94 trilioni (rispetto a Street CNY 2,16 trilioni). BBG

-

Tesla ha tagliato il prezzo di entrambi i suoi modelli prodotti localmente in Cina, ponendo potenzialmente le basi per ulteriori sconti da parte dei rivali. Le azioni sono scese prima del mercato. Gli analisti di Citi hanno tagliato il loro obiettivo di prezzo per BYD in previsione di una pressione sulle vendite e sui margini di profitto. BBG

-

Gli Stati Uniti e il Regno Unito hanno lanciato attacchi aerei congiunti contro obiettivi Houthi nello Yemen dopo una serie di attacchi contro navi mercantili nel Mar Rosso. Il presidente Biden ha lasciato la porta aperta a più persone e gli Houthi hanno promesso di continuare i loro attacchi. Il Brent è balzato a 80 dollari, il massimo in due settimane, e il WTI ha superato i 75 dollari. BBG

-

Le condizioni di siccità del Canale di Panama hanno portato il gigante marittimo Maersk a informare i clienti questa settimana che le navi con merci provenienti dall'Oceania (Australia e Nuova Zelanda) non attraverseranno più il canale a causa del continuo basso livello dell'acqua. Maersk servirà i container del cliente utilizzando un "ponte terrestre". CNBC

-

TSLA sospenderà la maggior parte della produzione nel suo stabilimento in Germania dal 29 gennaio all'11 febbraio a causa di interruzioni nella spedizione di componenti legate al Mar Rosso. RTRS

-

BAC -3% nel pre: perdita di ricavi più deboli – FICC leggermente più debole e il consenso probabilmente non includerà l'impatto della cessazione di BSBY di 1,6 miliardi di dollari. Più o meno in linea NII mentre NIM è stato più debole dell'1,97% rispetto ai contro del 2,04% e i costi dei depositi sono cresciuti all'1,82% nel trimestre. Spese principali a ~ 15,6 miliardi di dollari a cui hanno guidato. Le riserve nette vengono rilasciate sulla stampa mentre i sottufficiali salgono sulla carta. Il capitale è sceso all'11,8% dall'11,9%. Il TBV è cresciuto fino a $ 24,46, il che significa che il commercio di azioni è pari a 1,35 volte il TBV. Riteniamo che il motore più importante del titolo oggi sarà la guida NII del '24 che probabilmente riceveremo alla chiamata. GSGBM

-

BlackRock ha accettato di acquistare la società di private equity Global Infrastructure Partners per 12,5 miliardi di dollari in contanti e azioni, la più grande acquisizione degli ultimi 15 anni. WSJ

-

UNH -4% su volumi molto leggeri nel pre-mkt dopo un calo piuttosto significativo del MLR (1,13% sopra le aspettative). I ricavi e l'EPS del quarto trimestre sono entrambi leggermente superiori alle stime. Teleconferenza alle 8:45 ET. Torneremo con maggiori dettagli. MLR nel quarto trimestre 85% contro 83,87%. EPS del quarto trimestre $ 6,16 contro $ 5,97 stimati. Entrate del quarto trimestre $ 94,43 miliardi contro $ 92,11 miliardi. Di conseguenza oggi la Managed Care sarà sotto pressione. GSGBM

-

I funzionari della BOJ probabilmente discuteranno di tagliare le loro previsioni per la crescita economica e un indicatore di inflazione che include l’energia quando si riuniranno per definire la politica alla fine di questo mese, anche se la loro valutazione complessiva dell’andamento dei prezzi rimane intatta, secondo persone che hanno familiarità con la questione. I funzionari probabilmente valuteranno una revisione al ribasso delle prospettive per i prezzi al consumo, esclusi gli alimenti freschi, a circa il 2,5% dal 2,8% per l'anno fiscale che inizierà ad aprile a causa del calo dei prezzi del petrolio, hanno detto le fonti. Per l’anno fiscale successivo, continuano ad aspettarsi che l’indicatore sarà leggermente inferiore all’obiettivo del 2% della banca. BBG

Uno sguardo più dettagliato ai mercati globali per gentile concessione di Newsquawk

I titoli azionari dell’Asia-Pac sono stati scambiati in modo misto, con gli indici principali per lo più in range, insieme alle preoccupazioni geopolitiche dopo che Stati Uniti e Regno Unito hanno condotto attacchi congiunti contro obiettivi Houthi, mentre i partecipanti hanno anche digerito l’inflazione cinese e i dati commerciali. L'ASX 200 è stato contenuto poiché la forza nei settori legati alle materie prime è stata compensata dalla debolezza dei difensivi. Il Nikkei 225 ha continuato a salire ed è cresciuto di oltre il 6% questa settimana, con guadagni aiutati dai forti utili del Fast Retailing con ponderazione più alta. Hang Seng e Shanghai Comp hanno faticato a trovare la direzione nonostante gli ultimi dati commerciali cinesi abbiano migliorato o superato le previsioni, anche se nel 2023 le esportazioni denominate in dollari si sono contratte per la prima volta dal 2016, mentre i dati sull'inflazione cinese sono stati contrastanti ma in definitiva deflazionistici su base a/a . I futures sulle azioni statunitensi (ES -0,2%) sono stati contenuti dopo i colpi di frusta post-CPI, mentre i partecipanti attendono anche i grandi utili bancari. I futures sulle azioni europee sono indicativi di un'apertura in rialzo con il future sull'Euro Stoxx 50 +0,7% dopo che il mercato cash ieri ha chiuso in ribasso dello 0,6%.

Principali notizie asiatiche

-

La dogana cinese ha affermato che le esportazioni e le importazioni di beni della Cina nel 2023 saranno migliori del previsto, ma ha notato che la complessità e l'incertezza dell'ambiente esterno dovrebbero aumentare nel 2024, aggiungendo che sono necessari ulteriori sforzi per migliorare la stabilizzazione commerciale della Cina nel 2024.

-

Il ministro degli Esteri cinese Wang Yi ha avuto una telefonata con la sua controparte canadese e ha detto che l'attuale difficile situazione nelle relazioni Cina-Canada non è ciò che la Cina vuole vedere, ma ha aggiunto che la Cina è aperta ai contatti e al dialogo con il Canada. Wang ha sottolineato che la ragione fondamentale per cui le relazioni sono scese al punto più basso negli ultimi anni è che c'è stata una grave deviazione nella percezione della Cina da parte del Canada e spera che la parte canadese interpreterà la politica interna ed estera della Cina in modo obiettivo, razionale e corretto.

-

Secondo quanto riferito da Reuters citando TV Tokyo, il governo giapponese sta valutando l'emissione di un bond a copertura del deficit del valore di 500 miliardi di yen come fonte di finanziamento per raddoppiare le riserve di bilancio a 1 trilione di yen per l'anno fiscale 24 per i soccorsi in caso di terremoto .

-

I politici della BoJ vedono l’economia fare progressi verso il raggiungimento della soglia per porre fine ai tassi negativi, anche se sono divisi su quanto tempo dovrebbero aspettare , secondo fonti Reuters e recenti verbali della BoJ.

-

Gli investigatori della Commissione europea visiteranno i nomi cinesi dei veicoli elettrici in Cina nelle prossime settimane , tramite Reuters che cita fonti; come parte di un’indagine sui sussidi, potrebbe comportare tariffe. BYD (1211 HK), Geely (0175 HK), SAIC (600104 CH).

Le azioni europee, Stoxx600 +0,8%, sono più solide su tutta la linea, dopo aver iniziato la sessione in positivo e continuano a rafforzarsi per tutta la sessione. I settori europei sono stati in gran parte dettati dalla geopolitica e dall’aggiornamento Burberry; Gli industriali sono in vantaggio dopo che Stati Uniti e Regno Unito hanno condotto uno sciopero congiunto contro obiettivi Houthi. Lusso ostacolato dalla guida al taglio di Burberry. Burberry (BRBY LN) -9,3% si aspetta ora che i risultati dell'anno fiscale siano inferiori alle indicazioni precedenti. "Il rallentamento della domanda del lusso si ripercuote sugli scambi correnti". Promemoria; Richemont riferirà giovedì prossimo. I futures sulle azioni statunitensi sono contrastanti, con il NQ (-0,2%) in progressivo ritardo, riducendo parte della lieve sovraperformance vista ieri; concentrarsi ampiamente sui prossimi parametri relativi agli utili.

Le principali notizie europee

- Goldman Sachs taglia le previsioni di crescita del PIL del Regno Unito nel 2024 allo 0,5% (prec. 0,6%)

FX

-

Il DXY è leggermente più solido, anche se entro parametri contenuti di 102,17-40. L'USD è in fase di consolidamento poiché l'IPC non è riuscito ad avere un impatto duraturo, poi l'IPP.

-

L'EUR è stabile rispetto al dollaro, con il cambio EUR/USD che non riesce a superare quota 1,10 dopo aver toccato ieri un massimo di 1,0999; un diluvio di scadenze di opzioni sarà al centro dell'attenzione 1.0920-25 (1.2BLN), 1.0940-50 (1.5BLN), 1.0975-80 (1.3BLN),1.0990-1.1000 (2.1BLN),1.1050-55 (2BLN).

-

Lo JPY indugia attorno alla soglia di 145 mentre cerca un po' di tregua dal rally USD/JPY di ieri che ha portato la coppia a 146,41. Lo JPY è relativamente poco reattivo alle fonti della BoJ che vedono l'economia fare progressi verso i criteri per porre fine ai tassi negativi.

-

Gli antipodi stanno beneficiando del contesto di rischio favorevole. L'AUD/USD è tornato su un livello di 0,67, ma la formazione del grafico è ancora di consolidamento.

-

La PBoC ha fissato il punto medio del cambio USD/CNY a 7,1050 rispetto alle previsioni. 7.1592 (precedente 7.1087).

-

La Banca Centrale del Perù ha tagliato il tasso di riferimento di 25 punti base, portandolo al 6,50%, come previsto, precisando che il taglio del tasso non implica necessariamente un ciclo di riduzioni successive del tasso di interesse e che si prevede che l'inflazione annuale raggiunga l'intervallo obiettivo nei prossimi mesi. .

Reddito fisso

-

Gli UST sono rimasti invariati in uno stretto intervallo di nove tick davanti al PPI e al Kashkari della Fed (votante del 2026) , anche se nel frattempo l'attenzione degli Stati Uniti sarà probabilmente rivolta all'inizio degli utili bancari; i benchmark sono scesi leggermente seguendo le fonti della BoJ .

-

I Bund vengono richiesti nonostante l'azione più contenuta dell'UST , la pressione fugace attorno ad un'asta JGB e una diminuzione dell'entità della deflazione in Cina . Probabilmente trarrà sostegno dall’escalation delle tensioni geopolitiche da un giorno all’altro tra Regno Unito/Stati Uniti e Houthi.

-

I gilt non hanno reagito al PIL di novembre e sono stati scambiati in gran parte in tandem con i principali concorrenti EGB. Si è spostato leggermente sopra il picco di giovedì fino al migliore attuale di 100,60, ma a nove gradini dal migliore del WTD.

Merci

-

Il greggio è nettamente più solido poiché il premio per il rischio geopolitico continua ad essere intessuto dopo gli eventi di ieri vicino allo Stretto di Hormuz, con notizie notturne secondo cui Stati Uniti e Regno Unito hanno condotto un attacco aereo congiunto contro obiettivi dei ribelli Houthi; Brent intorno a 80,10 USD/bbl, sui massimi di sessione.

-

I metalli preziosi registrano lievi guadagni, mentre il dollaro rimane all'interno di un range a causa delle accresciute tensioni geopolitiche in Medio Oriente; I metalli di base sono per lo più più solidi e i partecipanti citano le aspettative di un taglio dei tassi in Cina per sostenere l’economia.

Geopolitica

-

Stati Uniti e Regno Unito hanno condotto un attacco congiunto contro obiettivi Houthi nello Yemen, colpendo radar, siti di difesa aerea, depositi di armi e siti di lancio degli Houthi. Gli Stati Uniti e i loro alleati hanno rilasciato una dichiarazione congiunta secondo cui gli attacchi nello Yemen avevano lo scopo di interrompere e degradare le capacità che gli Houthi utilizzano per minacciare il commercio globale, mentre il loro obiettivo rimane quello di allentare le tensioni e ripristinare la stabilità nel Mar Rosso, ma non esiteranno a difendere vite umane e proteggere il libero flusso del commercio in una delle vie navigabili più critiche del mondo di fronte alle continue minacce.

-

Il presidente degli Stati Uniti Biden ha affermato che le forze militari statunitensi, insieme al Regno Unito e con il sostegno di Australia, Bahrein, Canada e Paesi Bassi, hanno condotto con successo attacchi contro obiettivi nello Yemen utilizzati dai ribelli Houthi e che gli attacchi sono stati una risposta diretta agli attacchi Houthi contro navi marittime internazionali nel paese. Mar Rosso, aggiungendo che non esiteranno a prendere ulteriori misure.

-

Un alto funzionario statunitense ha affermato che le azioni degli Houthi rappresentano una minaccia per gli Stati Uniti e per il mondo intero, mentre il funzionario ha aggiunto che non vi è alcuna intenzione di aggravare la situazione dopo gli attacchi contro obiettivi Houthi e che le forze statunitensi e britanniche nel Mar Rosso rimangono ben preparate a difendersi. in seguito agli attacchi nello Yemen. Inoltre, ritengono che l’Iran sia stato coinvolto in ogni fase degli attacchi Houthi e che ritengono l’Iran responsabile del ruolo che ha svolto negli attacchi contro le forze statunitensi.

-

Il portavoce degli Houthi dello Yemen ha affermato che non vi è alcuna giustificazione per l'attacco statunitense-britannico allo Yemen e che gli attacchi contro le navi dirette verso Israele continueranno. È stato anche riferito separatamente che l'Iran ha condannato fermamente l'attacco statunitense-britannico contro gli Houthi e ha affermato che si tratta di una violazione della sovranità e dell'integrità territoriale dello Yemen.

-

La lettera russa ai membri del Consiglio di Sicurezza considera l'uso della forza nello Yemen una violazione della Carta delle Nazioni Unite, mentre la Russia ha richiesto una riunione del Consiglio di Sicurezza delle Nazioni Unite sugli attacchi USA-Regno Unito allo Yemen.

-

L'Arabia Saudita ha affermato di monitorare da vicino e con grande preoccupazione gli attacchi aerei sullo Yemen e di sottolineare l'importanza di mantenere la sicurezza e la stabilità del Mar Rosso, mentre ha chiesto moderazione ed evitare un'escalation alla luce degli eventi che si verificano nella regione.

-

L’esercito americano ha detto che gli Houthi, sostenuti dall’Iran, hanno lanciato giovedì un missile balistico antinave sulle rotte marittime internazionali nel Golfo di Aden, ma non sono stati segnalati feriti o danni dall’attacco.

-

Gli Houthi affermano che "tutti gli interessi statunitensi e britannici sono diventati obiettivi legittimi in risposta all'aggressione", secondo Sky News Arabia

-

Il segretario di Stato americano Blinken ha affermato che il Dipartimento di Stato sta imponendo sanzioni a tre entità russe e a un individuo coinvolto nel trasferimento e nel test dei missili balistici della Corea del Nord per l'uso da parte della Russia contro l'Ucraina.

-

Secondo il Ministero della Difesa cinese, l'esercito cinese afferma che manterrà sempre il massimo livello di vigilanza e "distruggerà" qualsiasi forma di complotto separatista per l'"indipendenza di Taiwan".

Calendario degli eventi negli Stati Uniti

-

08:30: Domanda finale PPI su base mensile, stima 0,1%, precedente 0%

-

08:30: Domanda finale PPI su base annua di dicembre, stima 1,3%, precedente 0,9%

-

08:30: PPI dicembre ex alimenti ed energia su base annua, stimato 2,0%, precedente 2,0%

-

08:30: PPI dicembre ex Food and Energy su base mensile, stimato 0,2%, precedente 0%

Relatori della Banca Centrale

-

10:00: Il Kashkari della Fed parla alla Conferenza sulle condizioni economiche regionali

Jim Reid di DB conclude la conclusione notturna

I rischi geopolitici sono nuovamente al centro dell’attenzione per i mercati, poiché durante la notte gli Stati Uniti e il Regno Unito hanno effettuato attacchi aerei contro i ribelli Houthi nello Yemen, in seguito agli attacchi Houthi contro le navi commerciali nel Mar Rosso. In una dichiarazione del presidente degli Stati Uniti Biden, ha affermato che “non esiterà a prendere ulteriori misure per proteggere il nostro popolo e il libero flusso del commercio internazionale, se necessario”. In risposta, i prezzi del petrolio sono aumentati ulteriormente durante la notte, con il greggio Brent in rialzo del +2,05% questa mattina a 79,00 dollari al barile, che fa seguito all'aumento del +0,79% di ieri.

Chiaramente, l’attenzione sarà ora posta sulla possibilità che ciò possa portare a un’escalation in Medio Oriente, ma per ora l’impatto sui prezzi degli asset più in generale si è dimostrato contenuto, e stamattina i futures sull’S&P 500 sono scesi solo del -0,14%. Ciononostante in Asia diversi stock marittimi hanno registrato un rialzo e già prima degli scioperi notturni avevamo già assistito a un aumento significativo dei costi di trasporto a seguito degli attacchi nel Mar Rosso. Questo è stato qualcosa di cui abbiamo discusso ieri nel nostro CoTD (link qui), poiché i costi di trasporto erano già raddoppiati rispetto ai livelli di novembre, quindi questa è una storia importante per l'inflazione globale in generale.

Prima delle notizie della notte, la giornata di ieri aveva portato un'interessante azione sui prezzi nei mercati dopo l'ultima pubblicazione dell'IPC statunitense. Da un lato, il dato ha riservato una sorpresa al rialzo, che ha alimentato i timori che il ritorno dell’inflazione al target sarebbe stato più irregolare di quanto molti sperassero. Ma anche se i breakeven dell’inflazione si sono spostati verso l’alto, suggerendo che gli investitori sono consapevoli di questo rischio, i rendimenti reali sono scesi e abbiamo visto i prezzi dei futures in una crescente possibilità che la Fed sia pronta a tagliare i tassi già a marzo. Stamattina, infatti, la probabilità di un taglio entro la riunione di marzo è salita al 73%, rispetto al 70% circa poco prima della pubblicazione dell'indice dei prezzi al consumo. E le mosse sono arrivate nonostante i commenti del presidente della Fed di Cleveland, Mester, secondo cui marzo era “probabilmente troppo presto” per un taglio dei tassi. Quindi questo creerà alcune settimane importanti per quanto riguarda i prossimi rilasci di dati, poiché la divergenza tra i prezzi di mercato e i commenti dei funzionari della Fed sta sollevando dubbi sul fatto che i mercati siano ancora una volta troppo fiduciosi su una svolta accomodante da parte della Fed, che è uno schema che abbiamo visto più volte negli ultimi due anni.

In termini di dettaglio del dato sull’inflazione, l’indice dei prezzi al consumo principale mensile è stato un decimo più forte del previsto, pari al +0,3%, che a sua volta ha spinto il numero su base annua al +3,4%. Nel frattempo, anche l'IPC core si è attestato al +0,3% nel mese, in linea con le aspettative, ma ha significato che il numero su base annua è rallentato solo di un decimo al +3,9% (rispetto al +3,8% previsto). Quindi i progressi sulla disinflazione si stanno rivelando più lenti di quanto sperato, e questo è evidente anche concentrandoci solo sui dati degli ultimi 6 mesi. Ad esempio, su base annualizzata di 6 mesi, l’IPC core è aumentato dal +2,9% al +3,2% e l’IPC principale è aumentato dal +3,1% al +3,3%.

Detto questo, uno dei fattori che hanno spinto al rialzo l’inflazione sono stati gli alloggi, che a dicembre erano pari al +0,46%. Ma i rifugi occupano un peso molto maggiore nell’indice CPI rispetto all’indice PCE, essendo quest’ultimo la misura dell’inflazione a cui la Fed punta ufficialmente. Non avremo il numero del PCE prima di un paio di settimane, ma a novembre era già al 2,6% su base annua, mezzo punto sotto l'IPC al 3,1%. Con l’inflazione rifugio ancora a livelli elevati, è plausibile che ci si possa ritrovare con un cuneo più ampio tra i due, con gli indicatori PCE che appaiono migliori su base relativa, il che offrirebbe alla Fed una maggiore giustificazione per tagliare i tassi. In quanto parte di ciò, varrà la pena prestare attenzione alla lettura del PPI di oggi, poiché alcune delle misure forniranno un'indicazione su alcuni dei componenti più grandi per il PCE principale, come l'assistenza sanitaria e la gestione del portafoglio.

Nonostante la sorpresa al rialzo dell’indice dei prezzi al consumo, gli investitori sono sempre più convinti che la Fed probabilmente taglierà presto i tassi, e ieri la probabilità di un taglio entro marzo è salita al 78% alla chiusura (dal 68% del giorno prima). Allo stesso modo, l’importo dei tagli previsti dalla riunione di dicembre è in realtà aumentato di +14,0 punti base fino a 155 punti base, quindi si tratta ancora di un ritmo di tagli ragionevolmente rapido per l’intero anno e che tende ad essere più coerente con ciò che accade in una recessione piuttosto che una crescita continua. In effetti, abbiamo sottolineato nel grafico del giorno di martedì (link qui) che storicamente c'è stato un ostacolo elevato per tagliare così tanto senza una recessione. Lo spostamento dei prezzi si è verificato nonostante il presidente della Fed di Cleveland, Mester, abbia affermato: “Penso che marzo sia probabilmente troppo presto nella mia stima per un calo dei tassi perché penso che abbiamo bisogno di vedere ulteriori prove”. Successivamente, però, altri hanno lasciato la decisione più aperta, con il presidente della Fed di Richmond Barkin che ha affermato di non voler “giudicare anticipatamente” una decisione su marzo, mentre il presidente della Fed di Chicago Goolsbee ha affermato che “non mi piace legarci le mani”.

Con gli investitori che si aspettano ancora tagli dei tassi a breve termine, i titoli del Tesoro hanno registrato un rally su tutta la curva nel corso della giornata, nonostante le vendite iniziali dopo la stampa dell'indice dei prezzi al consumo. Il rendimento a 2 anni è sceso di -11,3 punti base nel corso della giornata al 4,25%, dopo essere stato scambiato fino al 4,39% post-CPI. Ciò è stato determinato, tuttavia, da rendimenti reali più bassi, poiché il pareggio dell’inflazione a 2 anni è stato in realtà aumentato di +2,7 punti base nel corso della giornata al 2,15%, suggerendo che la stampa dell’indice dei prezzi al consumo ha avuto un certo impatto sulle aspettative di inflazione del mercato. Per il resto, il rendimento del decennale è sceso di -6,2 punti base al 3,97%, con il pareggio dell'inflazione a 10 anni (+1,8 punti base) fino al 2,24%. In Europa, anche i rendimenti dei bund a 10 anni (-0,8 pb), degli OAT (-1,2 pb) e dei BTP (-3,8 pb) hanno chiuso la giornata in ribasso.

In contrasto con l'aumento dei prezzi dei tagli negli Stati Uniti, ieri la probabilità di un taglio dei tassi da parte della BCE a marzo è scesa dal 37% al 34%. Ciò è avvenuto tra i commenti del croato Vujcic, una delle voci più aggressive della BCE, che ha affermato di voler assolutamente vedere gli sviluppi salariali del primo trimestre prima di considerare tagli dei tassi (che di fatto escluderebbero un taglio a marzo) e ha suggerito che il mercato è ottimista sulla situazione. i tempi del primo taglio. In serata abbiamo sentito la presidente della BCE Lagarde che ha detto di “non potervi dare una data” per i tagli dei tassi, aggiungendo che se i dati confermassero il percorso dell’inflazione verso il 2%, “allora i tassi cominceranno a scendere così come noi avere questa certezza”.

Passando alle azioni, il rapporto CPI statunitense ha visto i futures cedere i guadagni iniziali, ma c'è stata una forte ripresa durante la sessione americana, il che significa che l'S&P 500 è tornato da un minimo intraday di -0,92%, per chiudere solo in ribasso di -0,07%. . Ciò lascia l’indice inferiore di meno dello 0,5% al suo massimo storico di chiusura di gennaio 2022. I titoli a piccola capitalizzazione hanno continuato a faticare e il Russell 2000 (-0,75%) ha perso ulteriore terreno. Nel frattempo in Europa, dove i mercati hanno chiuso prima della ripresa nel corso della sessione statunitense, lo STOXX 600 (-0,77%) ha perso terreno per il terzo giorno consecutivo per la prima volta da ottobre, lasciando l’indice al minimo in quasi un mese. .

Altri dati di ieri hanno dipinto un quadro resiliente dell'economia statunitense, con le richieste iniziali di disoccupazione settimanali scese a 202.000 (rispetto alle 210.000 previste) nella settimana terminata il 6 gennaio. Si tratta del livello più basso da ottobre, e lascia anche le 4 settimane in movimento. anche la media è ai livelli più bassi da ottobre. Oltre a ciò, le richieste continuative per la settimana terminata il 30 dicembre sono scese a 1,834 milioni (rispetto agli 1,87 milioni previsti), segnando il livello più basso da ottobre.

Da un giorno all'altro in Asia abbiamo assistito a una performance contrastante per i mercati azionari, dovuta al fatto che i prezzi al consumo cinesi sono rimasti in territorio deflazionistico. L’ultimo dato sull’indice dei prezzi al consumo ha mostrato che i prezzi sono scesi del -0,3% su base annua (rispetto al -0,4% previsto), mentre la lettura del PPI è stata del -2,7% (rispetto al -2,6% previsto). Per il resto, da un giorno all’altro i mercati azionari asiatici sono stati contrastati, con l’Hang Seng (-0,03%), il CSI 30 (-0,04%) e lo Shanghai Comp (+0,09%) tutti sostanzialmente stabili, mentre il Nikkei (+1,39%) è sulla buona strada per raggiungere il livello di chiusura più alto dal 1990. Al contrario, questa mattina il KOSPI è attualmente in ribasso del -0,84%, lasciandolo finora in ribasso del -5,14% su base da inizio anno.

Per il giorno a venire, i dati rilasciati includono l'IPP statunitense per dicembre, insieme al PIL del Regno Unito per novembre. Dalle banche centrali sentiremo parlare di Lane della BCE e Kashkari della Fed. Infine, oggi ci sono diversi comunicati sugli utili, tra cui JPMorgan Chase, Citigroup, Bank of America e BlackRock.

Tyler Durden Ven, 01/12/2024 – 07:20

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/markets/futures-slide-earnings-season-begins-oil-surges-after-us-strikes-houthi-rebels-yemen in data Fri, 12 Jan 2024 12:20:00 +0000.