Un sondaggio della Fed di New York rileva un aumento delle aspettative di insolvenza delle famiglie, il peggiore dal crollo del Covid di aprile 2020

Un sondaggio della Fed di New York rileva un aumento delle aspettative di insolvenza delle famiglie, il peggiore dal crollo Covid di aprile 2020

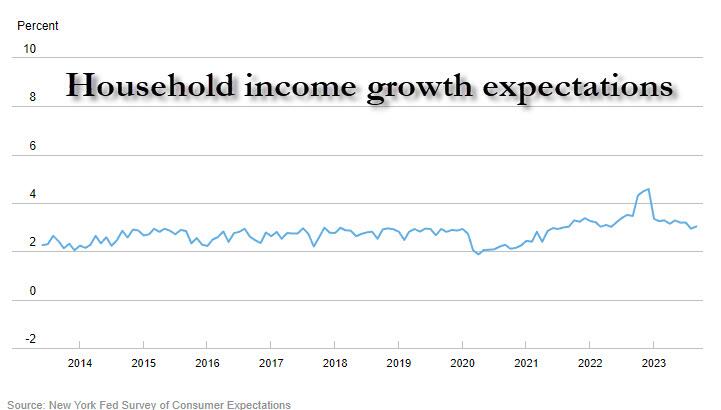

Dopo diversi mesi di calo delle aspettative di inflazione a un anno rilevate dall'indagine mensile sui consumatori della Fed di New York , settembre ha visto il secondo aumento consecutivo in questa serie che tradizionalmente è anche un proxy per il prezzo del petrolio (che ha recentemente raggiunto il massimo del 2023 prima di (in calo, prima di impennarsi nuovamente in occasione dell'ultima guerra in Israele), tuttavia ciò è stato compensato da un leggero calo nelle aspettative di inflazione a 5 anni, che hanno scambiato il posto con quella a 3 anni che a sua volta è aumentata modestamente. Tuttavia, l’osservazione più preoccupante è che, nonostante un modesto miglioramento nelle aspettative di crescita del reddito delle famiglie, si è verificato un picco inaspettato nelle aspettative di insolvenza poiché le famiglie statunitensi sembrano essersi scontrate con un muro di mattoni su quanto debito possono ripagare nell’immediato futuro.

Ecco i dettagli: come mostrato nel grafico sottostante, le aspettative di inflazione sull'orizzonte di un anno erano ogni tanto più alte al 3,67% a settembre rispetto al 3,63% del mese precedente; Anche le aspettative di inflazione sui prossimi tre anni hanno registrato un'inversione di tendenza e, dopo essere scese dal 2,91% di luglio al 2,79% di agosto, sono poi rimbalzate fino al 3,00% di settembre. Infine, le aspettative di inflazione a 5 anni sono scese dal 3,00% al 2,84%, il livello più basso da maggio 2023.

Il rapporto ha inoltre osservato che l’incertezza mediana sull’inflazione (l’incertezza espressa riguardo ai futuri risultati dell’inflazione) è aumentata leggermente in tutti e tre gli orizzonti

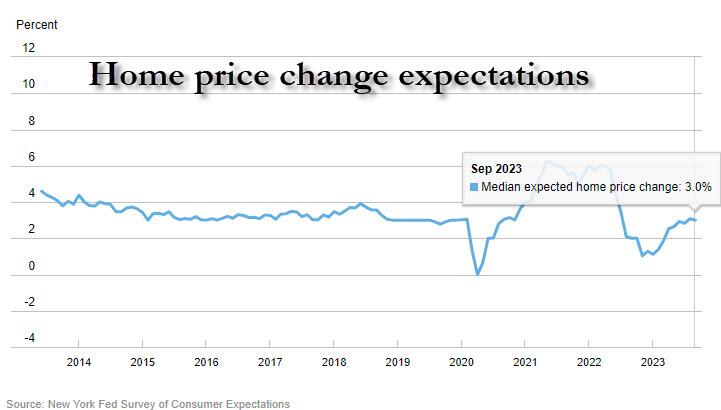

Passando alle aspettative di crescita mediana dei prezzi immobiliari, l'indagine ha rilevato che, dopo un sconcertante balzo dallo 0,3% al 3,1% in agosto, settembre ha visto un modesto calo al 3,0%… che ovviamente è proprio ciò che la Fed vuole ottenere, e suggerisce che i piani di inasprimento della Fed potrebbero finalmente mettere a dura prova l'unica e più importante asset class per la classe media statunitense. La diminuzione è stata più pronunciata tra gli intervistati di età inferiore ai 40 anni e tra coloro che vivono nelle regioni del censimento del Sud.

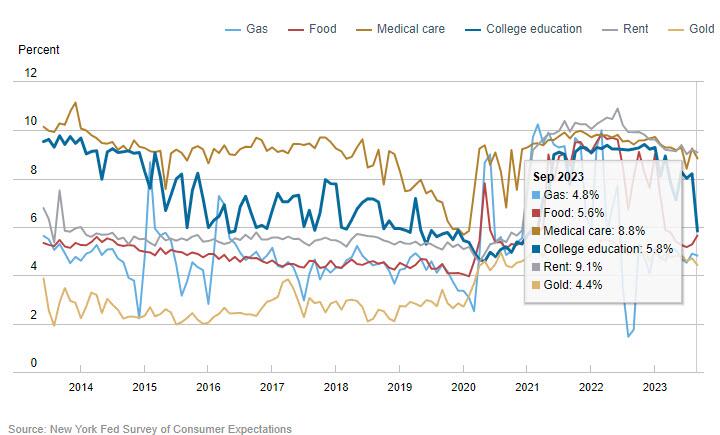

Successivamente, passando alle aspettative sui prezzi delle materie prime per l’anno successivo, si è verificato un forte calo del costo dell’istruzione universitaria, che è sceso bruscamente al 5,8% dall’8,2%, il calo mensile più grande dall’inizio dell’indagine nel 2013 (buona fortuna con Quello). Le variazioni medie dei prezzi attesi sull’anno sono diminuite rispettivamente di 0,1, 0,4 e 0,1 punti percentuali per il costo del gas (al 4,8%), dell’assistenza medica (all’8,8%) e dell’affitto (al 9,1%). Al contrario, le variazioni medie dei prezzi attesi per i prodotti alimentari su un anno sono aumentate di 0,3 punti percentuali (al 5,6%).

Ma sebbene l’ultima inversione della tendenza al ribasso dell’inflazione sia stata preoccupante, ciò è stato in parte compensato da un’analoga inversione della recente tendenza al ribasso delle aspettative di crescita del reddito delle famiglie, che il mese scorso sono crollate al 2,9% – il livello più basso da luglio 2021 – e che a settembre è aumentato modestamente dallo 0,1% al 3,0%, rimanendo ben al di sotto della media finale su 12 mesi del 3,5%, ma almeno arrestando il recente calo.

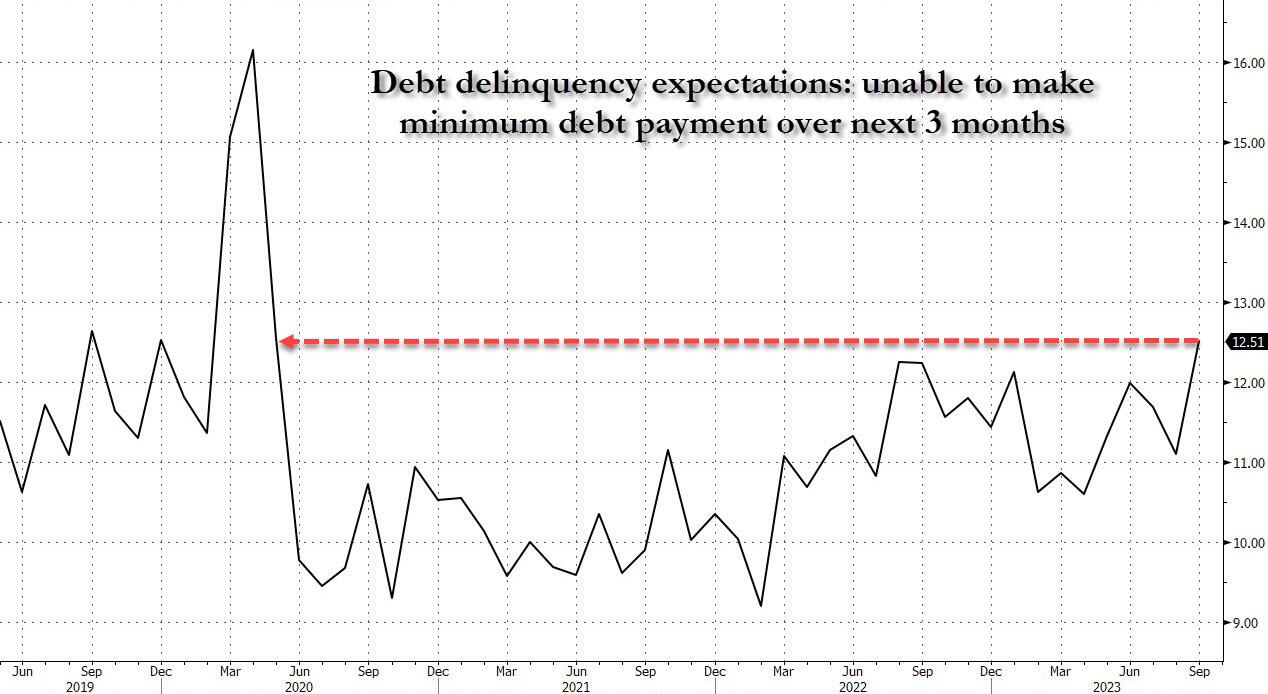

Ma mentre l’ultimo aumento delle aspettative di crescita del reddito è stato accolto con favore, ciò che è stato più preoccupante è stata la risposta alla domanda se un intervistato non sarà in grado di effettuare pagamenti minimi del debito nei prossimi tre mesi. Come mostrato di seguito, le aspettative di insolvenza sui debiti sono salite al 12,5%, il livello più alto dal blocco del covid nell'aprile 2020. L'aumento è stato maggiore per gli intervistati di età inferiore ai 40 anni, con una certa istruzione universitaria e quelli con un reddito familiare annuo inferiore a 50.000 dollari. .

In altre parole, con i tassi di delinquenza e di addebito già in aumento, il breve termine sta per passare da molto negativo a molto peggiore.

Ecco alcune altre osservazioni tratte dall'ultima indagine della Fed di New York, in primo luogo quelle relative alla finanza delle famiglie

- La percezione dell’accesso al credito rispetto a un anno fa è leggermente peggiorata. È aumentata la quota di famiglie che dichiarano che ottenere credito è più difficile rispetto a un anno fa, mentre è diminuita quella che dichiara che è più facile. Allo stesso modo, le opinioni degli intervistati sulla futura disponibilità di credito sono leggermente peggiorate. La percentuale di intervistati che si aspetta condizioni di credito più restrittive tra un anno è aumentata, mentre è diminuita la quota che si aspetta condizioni di credito più allentate.

- Le aspettative di crescita mediana della spesa delle famiglie sono rimaste invariate al 5,3% a settembre, ben al di sopra dei livelli pre-pandemia.

- L’aspettativa mediana relativa a una variazione delle tasse per l’anno prossimo (al livello di reddito attuale) è scesa al 4,0% dal 4,1%, il livello più basso da ottobre 2020. Buona fortuna.

- La crescita mediana prevista per l’anno successivo del debito pubblico è aumentata di 0,6 punti percentuali al 9,5%, rimanendo al di sotto della media su 12 mesi del 9,9%. Il numero reale sarà molto, molto più alto.

- La probabilità media percepita che il tasso d'interesse medio sui conti di risparmio sarà più alto in 12 mesi è aumentata di 0,7 punti percentuali al 30,8%.

- La percezione dell'attuale situazione finanziaria delle famiglie è leggermente peggiorata a settembre, con un numero maggiore di intervistati che ha dichiarato di stare peggio rispetto a un anno fa e un minor numero di intervistati che ha dichiarato di stare meglio. Al contrario, le aspettative per l’anno successivo sono migliorate con un numero maggiore di intervistati che si aspettano di stare meglio tra un anno.

- La probabilità media percepita che i prezzi delle azioni statunitensi saranno più alti tra 12 mesi è aumentata di 1,5 punti percentuali al 36,7%.

E il mercato del lavoro:

- La crescita mediana degli utili attesi su un anno è aumentata dello 0,1% al 3,0% a settembre. Da settembre 2021 la serie si muove all’interno di un intervallo ristretto compreso tra il 2,8% e il 3,0%. L’aumento è stato più pronunciato tra gli intervistati con una certa istruzione universitaria.

- Le aspettative medie di disoccupazione – o la probabilità media che il tasso di disoccupazione statunitense sarà più alto tra un anno – sono aumentate di 1,6 punti percentuali al 40,1%, pari alla media finale di 12 mesi.

- La probabilità media percepita di perdere il lavoro nei prossimi 12 mesi è diminuita di 1,4 punti percentuali al 12,4%, rimanendo leggermente al di sopra della media finale di 12 mesi del 12,1%. Anche la probabilità media di lasciare volontariamente il lavoro nei prossimi 12 mesi è diminuita di 0,7 punti percentuali, al 18,2%.

- La probabilità media percepita di trovare un lavoro (se si perde il lavoro attuale) è aumentata dal 55,7% al 56,5%, appena al di sotto della media finale di 12 mesi del 56,9%. L’aumento è stato trainato dagli intervistati di età superiore ai 60 anni.

Mettendo tutto insieme, mentre le aspettative di inflazione sono aumentate (riprendendo il prezzo del petrolio a settembre) e le percezioni delle famiglie circa la loro situazione finanziaria attuale e le aspettative per il futuro sono migliorate modestamente, quello che è stato un allarme rosso lampeggiante è stato l’improvviso aumento delle aspettative di insolvenza mentre le famiglie statunitensi non possono più permettersi di ripagare il proprio debito (record) e si preparano invece al semplice default.

Maggiori informazioni nel rapporto completo qui .

Tyler Durden Mar, 10/10/2023 – 14:20

Questa è la traduzione automatica di un articolo pubblicato su ZeroHedge all’URL https://www.zerohedge.com/economics/ny-fed-survey-finds-surge-household-delinquency-expectations-worst-april-2020-covid-crash in data Tue, 10 Oct 2023 18:20:00 +0000.